هل ستنهار أسعار الغاز أم تحلق عالياً في 2026؟يقف سوق الغاز الطبيعي عند منعطف حرج في عام 2026، متحولاً من سلعة بسيطة إلى سلاح جيوسياسي وقوة اقتصادية. إن الطفرة الهائلة في قدرة الغاز الطبيعي المسال العالمية، والتي يطلق عليها "الموجة الثالثة"، تعيد تشكيل مشهد الطاقة بأكمله. حققت الولايات المتحدة مستويات إنتاج قياسية بلغت 108.5 مليار قدم مكعب يومياً، بينما تستعد مرافق التسييل الجديدة من قطر إلى ساحل الخليج لإغراق الأسواق بـ 300 مليار متر مكعب إضافية بحلول عام 2030. وقد أدت هذه الوفرة إلى انخفاض الأسعار المحلية، مما وفر للمستهلكين الأمريكيين 1.6 تريليون دولار على مدى 17 عاماً ودفع أسعار البنزين إلى أدنى مستوياتها في 4 سنوات.

ومع ذلك، تخلق تخمة المعروض هذه مفارقة. فبينما يحافظ المنتجون في أمريكا الشمالية على إنتاج غير مسبوق، تتكثف التقلبات العالمية مع ترابط الأسواق الإقليمية. أصبح انقطاع الإنتاج في قطر يؤثر الآن على الأسعار في هيوستن؛ وموجة البرد في طوكيو تؤثر على تكاليف التصنيع في برلين. تصاعدت المخاطر الجيوسياسية بشكل كبير، وأصبحت خطوط الأنابيب أهدافاً عسكرية مشروعة، وأصبحت الهجمات الإلكترونية على البنية التحتية ممنهجة، وتتصدع التحالفات التقليدية تحت وطأة العقوبات. وتجسد تدفقات الغاز الروسي عبر أذربيجان إلى أوروبا كيف أصبح أمن الطاقة مسرحاً للتلاعب الاستراتيجي.

تسرع التكنولوجيا كلاً من الفرص والمخاطر. يقود الذكاء الاصطناعي الآن قرارات الاستكشاف وخوارزميات التداول، بينما تراقب الأقمار الصناعية تسرب الميثان. ومع ذلك، تواجه الصناعة تهديدات وجودية: يستهدف قراصنة ترعاهم دول أنظمة التحكم، وتزداد صرامة لوائح الكربون عالمياً، وتلوح في الأفق اقتصاديات الأصول العالقة. حلت الانضباطية في رأس المال محل عقلية الطفرة والكساد للدورات السابقة، حيث يعطي المنتجون الأولوية للهوامش الربحية على الحجم. إن تقارب العرض الهائل، والتوتر الجيوسياسي، والتحول التكنولوجي يخلق سوقاً يكون فيه اليقين الوحيد هو عدم اليقين الجذري، مما يجعل الغاز الطبيعي أكثر وفرة وأكثر تقلباً من أي وقت مضى.

Geopolitics

النفط يحافظ على الدعم… والاتجاه المفضل صاعد!الصورة العامة

النفط يتحرك حاليًا داخل نطاق تصحيحي بعد اندفاع قوي، لكن البنية العامة ما زالت إيجابية طالما الدعم الرئيسي صامد.

الوضع الفني الحالي

السعر يتداول فوق منطقة الدعم الخضراء الواضحة على الإطار الزمني، وهي منطقة لعبت دورًا محوريًا سابقًا في امتصاص الضغط البيعي.

السيناريو المفضل

✔️ طالما السعر يحافظ على التداول أعلى الدعم الأخضر

سنواصل البحث عن فرص شراء مع الاتجاه (Trend-Following Longs)، مع توقع استئناف الحركة الصاعدة من هذه المنطقة.

متى تتغير النظرة؟

كسر واضح وإغلاق أسفل منطقة الدعم قد يغيّر الصورة قصيرة المدى ويؤجل السيناريو الصاعد.

هل ترى هذا التماسك كبداية موجة صعود جديدة أم مجرد ارتداد مؤقت؟ 🤔

⚠️ هذا التحليل لأغراض تعليمية فقط وليس نصيحة استثمارية.

Tickmill - تداول بدقة ~

الذهب عند ATH — حرب من أجل الدولارالقنابل والرصاص مجرد ستار دخاني.

الحرب الحقيقية هي: من يسيطر على أموال العالم.

ولهذا السبب يظهر ترامب في التوقيت المناسب.

هذه ليست حرب أسلحة،

بل حرب لحماية الدولار الأمريكي (USD).

إذا نظرت إلى تحركات الولايات المتحدة كلٌّ على حدة، فكل شيء يبدو فوضويًا:

ضغط على إيران

عقوبات وسيطرة على فنزويلا

موقف صارم مع روسيا مع الاستمرار في الحوار

بالنسبة للمتداولين الجدد → يبدو الأمر فوضى كاملة.

لكن عندما تضع كل شيء على رقعة شطرنج واحدة، ستجد هدفًا واحدًا فقط:

👉 ضمان أن يبقى العالم محتاجًا إلى الدولار الأمريكي.

ليس النفط.

ولا إيران.

ولا فنزويلا.

👉 عملة التسوية.

لماذا الدولار مهم إلى هذه الدرجة؟

الولايات المتحدة اليوم:

لا تنافس عبر العمالة الرخيصة

لا تنتج سلعًا رخيصة بكميات ضخمة

لا تعيش على التصدير

👉 الولايات المتحدة تعيش على المال والنظام المالي.

إذا فقد الدولار دوره المركزي:

سيصبح طباعة المال أمرًا صعبًا

سيتحوّل الدين العام إلى عبء حقيقي

ستفقد القوة العسكرية دعمها القائم على “الثقة الائتمانية”

👉 خسارة الدولار = خسارة صفة القوة العظمى.

أين تبدأ المشكلة الحقيقية؟

بعض الدول تبيع النفط للصين من دون استخدام الدولار، بل تستخدم:

اليوان الصيني

اتفاقيات المقايضة الثنائية

أنظمة خارج سيطرة الولايات المتحدة

👉 بالنسبة للولايات المتحدة، هذا هجوم مباشر على أساس قوتها

من دون إطلاق رصاصة واحدة.

ماذا يفعل ترامب إذًا؟

لا يقاتل من أجل السيطرة على النفط.

ولا يقاتل من أجل احتلال الأراضي.

👉 ترامب يجعل تجارة النفط خارج الدولار عالية المخاطر.

خطوات عملية جدًا:

خلق عدم استقرار مُسيطر عليه

تعطيل تدفقات النفط “خارج النظام”

دفع الدول للعودة إلى الدولار لأن… الأمان أعلى

مثال بسيط للمتداولين

تخيّل سوقًا يقبل عملة واحدة فقط.

تريد شراء أي شيء؟

يجب أن تستخدم تلك العملة.

في يوم ما، تقول بعض الأكشاك:

«نقبل عملة أخرى — أرخص.»

صاحب السوق لا يُغلق الأكشاك.

هو فقط:

يجعل البيع أصعب

يزيد مخاطر التسليم

يشدّد عمليات التفتيش

👉 في النهاية، تعود تلك الأكشاك لاستخدام العملة القديمة لتجنّب الصداع.

هكذا يعمل الدولار والنفط تمامًا.

الصورة الكاملة — من منظور المتداول

إيران – فنزويلا – الشرق الأوسط

هذه ليست أحداثًا عشوائية.

👉 إنها حرب للحفاظ على النظام النقدي.

ترامب:

لا يقاتل من أجل النفط

لا يقاتل من أجل الأخلاق

👉 هو يقاتل من أجل عملة التسوية.

أي طرف يجعل العالم أقل اعتمادًا على الدولار

يصبح هدفًا تلقائيًا.

الخلاصة — بأسلوب المتداول (وبقليل من السخرية 😄)

وصول الذهب إلى ATH لا يعني أن السوق “جنّ”.

👉 بل هو نتيجة حرب لحماية عملة الرسوم العالمية.

إذا فهمت هذا:

ستبدو الرسوم البيانية أقل “سخافة”

ستتوقف عن الرغبة في البيع عند كل شمعة مرتفعة

سيتعرّض حسابك لنوبات قلبية أقل 😄

لكن انتظر 😄

السؤال الأهم هو:

إذا كان اللاعبون الكبار يلعبون شطرنجًا نقديًا،

فأين يجب أن يقف المتداول الصغير

حتى لا يتم مسحه من السوق؟

في الجزء القادم سأتحدث عن:

لماذا البيع على الذهب عند ATH صعب البقاء

متى يكون مطاردة الشراء تصرّفًا غبيًا، ومتى يكون صحيحًا

كيف يمكن للمتداولين حماية لقمة عيشهم

عندما يركض السعر وكأنه مُطارَد

👉 إذا شعرت أن الكلام يمسّك، اترك 🚀

وإذا زاد عدد 🚀 سأكمل — بلا أسرار 😏

هل هذا هو سهم الدفاع الذي أعاد تعريف الحرب الحديثة؟وضعت شركة "إلبيت سيستمز" نفسها في مركز التحول الدفاعي العالمي، مستفيدة من الانتقال من مكافحة التمرد إلى الصراعات عالية الكثافة بين القوى الكبرى. ومع تراكم طلبات قياسي بلغ 25.2 مليار دولار وإيرادات للربع الثالث من عام 2025 وصلت إلى 1.92 مليار دولار (بزيادة 12% على أساس سنوي)، أظهرت الشركة أداءً استثنائيًا وسط إعادة التسلح الأوروبي والتحديث البحري في آسيا والمحيط الهادئ. قفز قطاع الأنظمة البرية بنسبة 41%، مدفوعًا بترقيات المدفعية والمركبات التي تلبي الطبيعة كثيفة الذخيرة للحروب الحديثة.

يرتكز التفوق التكنولوجي للشركة على أنظمة رائدة تغير اقتصاديات القتال بشكل جذري. يوفر نظام الدفاع بالليزر "Iron Beam" عمليات اعتراض بتكلفة تبلغ حوالي 3.50 دولار للإطلاق الواحد مقابل 50,000 دولار للاعتراضات التقليدية، بينما حقق نظام الحماية النشطة "Iron Fist" إنجازًا غير مسبوق باعتراض قذائف الدبابات الفرط صوتية في تجارب الناتو. وقد أمنت هذه الابتكارات، جنبًا إلى جنب مع أجنحة الحرب الإلكترونية المتقدمة وأنظمة القيادة والسيطرة المحصنة سيبرانيًا، عقودًا ضخمة لعدة سنوات، بما في ذلك اتفاقية استراتيجية بقيمة 2.3 مليار دولار وبرنامج تحديث "الجيش الرقمي" الأوروبي بقيمة 1.635 مليار دولار.

توسعت هوامش التشغيل إلى 9.7% على الرغم من الضغوط التضخمية، بينما قفز التدفق النقدي التشغيلي بنسبة 458% ليصل إلى 461 مليون دولار في الأشهر التسعة الأولى من عام 2025. وقد تغلبت استراتيجية الشركة للتصنيع المحلي الأوروبي وشراكات نقل التكنولوجيا على الحواجز السياسية، مما وضعها كمورد محلي عبر أسواق الناتو. ومع جدولة 38% من تراكم الطلبات للتنفيذ قبل نهاية عام 2026، تقدم "إلبيت" رؤية نادرة للإيرادات في القطاع الصناعي، مما يبرر تقييمها المرتفع حيث يسعرها المستثمرون كشركة تكنولوجيا ذات هامش ربح مرتفع بدلاً من شركة تصنيع دفاعية تقليدية.

هل يبرر تحول الذهب بلوغ سعره المستهدف 7,000 دولار؟يشهد سوق الذهب العالمي تحولاً جذرياً في النموذج السائد، حيث تنتقل المعدن من كونه وسيلة تحوط سلبية للمحافظ إلى ضرورة استراتيجية. مع تجاوز الدين القومي الأمريكي 38 تريليون دولار ونسبة الدين إلى الناتج المحلي الإجمالي 124%، يؤكد التقرير أن خفض قيمة الديون السيادية أصبح أمراً حتمياً رياضياً. بالتزامن مع ذلك، تدفع الانكسارات الجيوسياسية، مثل القبض على الرئيس الفنزويلي مادورو في يناير 2026 والتوترات في القطب الشمالي، الدول إلى تنويع احتياطياتها بعيداً عن الدولار. إن إطلاق تحالف "بريكس" لعملة "Unit" المدعومة بالذهب بنسبة 40% في أكتوبر 2025 يمثل جهداً عالمياً منسقاً لإعادة تسييل الذهب كأصل احتياطي محايد.

يخلق تقارب هذه القوى الهيكلية ما يسميه التقرير "أزمة عرض" في ظل انخفاض جودة الخام وارتفاع تكاليف الإنتاج. مع اقتراب الدين العالمي من 346 تريليون دولار ومخاطر الحرب السيبرانية التي تؤكد مكانة الذهب كـ "تحوط تناظري" حصين ضد التلاعب الرقمي، يتوقع التقرير وصول السعر إلى 7,000 دولار للأونصة كإعادة تسعير عقلانية لأصل استراتيجي. تذهب الأطروحة إلى أن الذهب تطور من كونه أداة تنويع "إضافية" إلى مادة استراتيجية "لا غنى عنها" للبنوك المركزية وشركات التكنولوجيا والمستثمرين على حد سواء.

بعيداً عن الديناميكيات النقدية، أصبح الذهب عنصراً حيوياً في البنية التحتية التكنولوجية. تخلق ثورة الذكاء الاصطناعي طلباً صناعياً غير مرن، حيث تبرز أهمية الذهب في الإدارة الحرارية للرقائق عالية الأداء مثل NVIDIA B200. تؤدي "ضريبة الذكاء الاصطناعي" هذه إلى سحب المعدن من التداول بشكل دائم. كما حفزت إصلاحات "بازل 3" الطلب من خلال رفع الذهب المادي المخصص إلى وضع أصول الفئة الأولى (Tier 1). بالإضافة إلى ذلك، تخلق التطبيقات الناشئة في الحوسبة الكمومية والبنية التحتية للفضاء، بما في ذلك شبكات 6G الصينية، مصادر استهلاك جديدة تماماً.

هل يمكن لامتصاص الأكسجين أن يصنع ثورة لاسلكية؟تعمل شركة Peraso Inc. (NASDAQ: PRSO) عند تقاطع الجغرافيا السياسية والفيزياء وابتكار أشباه الموصلات في طيف الموجات المليمترية 60 جيجاهرتز. ومع قيام الحكومات الغربية بتفكيك البنية التحتية للاتصالات الصينية من خلال مبادرات "الإزالة والاستبدال"، تبرز Peraso كمستفيد استراتيجي، حيث تقدم سيليكون مصمم في أمريكا الشمالية ومصنع من قبل شركة TSMC يلبي معايير "الشبكة النظيفة". تستفيد تكنولوجيا الشركة من ميزة غريبة في الفيزياء الجوية: تمتص جزيئات الأكسجين إشارات 60 جيجاهرتز في نطاق 1-2 كيلومتر، مما يخلق قيدًا وميزة استراتيجية في آن واحد. تتيح هذه الظاهرة العزل المكاني لإعادة استخدام التردد والأمن المتأصل في الطبقة الفيزيائية، مما يجعل حلول Peraso مثالية للشبكات اللاسلكية الحضرية الكثيفة، والاتصالات التكتيكية العسكرية، وأجهزة الواقع الافتراضي والمعزز من الجيل التالي.

تتمتع قيادة الشركة بخبرة مثبتة في توحيد تقنيات الاتصال الناشئة. تمتلك Peraso تسع براءات اختراع أساسية لمعيار IEEE 802.11ay (WiGig)، مما يمنحها نفوذًا في الترخيص لأي مصنع يبني أجهزة لاسلكية عالية السرعة متوافقة. ورغم وصول إيرادات الربع الثالث من عام 2025 إلى 3.2 مليون دولار (بزيادة 45% تتابعيًا) وتوسع الهوامش الإجمالية بنسبة 56%، إلا أن السهم لا يزال مقومًا بأقل من قيمته الحقيقية، كما يتضح من محاولة الاستحواذ العدائية من قبل Mobix Labs بسعر 1.30 دولار للسهم. لقد تحولت الشركة بنجاح لتصبح متخصصة في تقنية 60 جيجاهرتز، مؤمنة عقودًا في تطبيقات الدفاع وشراكات مع كبار مزودي الوصول اللاسلكي الثابت.

تستند أطروحة الاستثمار في Peraso إلى ثلاث ركائز: الرياح الجيوسياسية المواتية، والفيزياء الفريدة لتردد 60 جيجاهرتز في حل ازدحام الطيف، ومحفظة براءات الاختراع. تشمل المخاطر الرئيسية حرق السيولة النقدية وتحديات التنفيذ وتقلبات أسهم أشباه الموصلات الصغيرة. بالنسبة للمستثمرين الذين يبحثون عن فرصة في ثورة "الألياف اللاسلكية"، تمثل Peraso فرصة تقنية عميقة في زاوية مهملة من سوق الاتصالات.

هل يمكن للعملة أن ترتفع بينما يحتضر العلم؟يقف البيزو الأرجنتيني عند مفترق طرق تاريخي في عام 2026، مدعوماً بانضباط مالي غير مسبوق، ولكنه مهدد بالتفكيك الممنهج للبنية التحتية العلمية. حققت إدارة الرئيس خافيير مايلي ما بدا مستحيلاً: فائض مالي بنسبة 1.8% من الناتج المحلي الإجمالي وتراجع التضخم من 211% إلى معدلات شهرية يمكن إدارتها عند حوالي 2%. يعتمد تحول البيزو من أصل متعثر إلى عملة مدعومة بالسلع على تشكيل "فاكا مويرتا" (Vaca Muerta) الضخم للطاقة واحتياطيات الليثيوم، بدعم من إطار تجاري متحالف مع الولايات المتحدة يقلل من مخاطر السياسة. تشير نطاقات العملة الجديدة المرتبطة بالتضخم، التي ستنطلق في يناير 2026، إلى التطبيع، بينما يُتوقع أن تدر صادرات الطاقة 300 مليار دولار بشكل تراكمي حتى عام 2050.

ومع ذلك، تخفي هذه النهضة المالية أزمة فكرية عميقة. تعرض المجلس الوطني للبحوث العلمية والتقنية (CONICET) لتخفيضات حقيقية في الميزانية بنسبة 40%، وفقد 1000 موظف، مما أدى إلى "هجرة عقول" شملت 10% من الباحثين. انهارت الرواتب بنسبة 30% بالقيمة الحقيقية، مما أجبر العلماء على العمل كسائقين في "أوبر" أو في أعمال يدوية. انخفضت طلبات براءات الاختراع إلى أدنى مستوى لها منذ عقود (406 سنوياً)، وتحتل البلاد المرتبة 92 عالمياً في مدخلات الابتكار. ترى الإدارة أن العلم العام هدر مالي، مما خلق ما يسميه النقاد "إبادة العلم" (Scienticide)، وهو التدمير المنهجي لقدرات البحث التي استغرق بناؤها عقوداً.

يعتمد مستقبل البيزو على ما إذا كانت الثروة الجيولوجية قادرة على التعويض عن الضمور المعرفي. تبلغ استثمارات الطاقة والتعدين بموجب نظام RIGI (الذي يوفر استقراراً مالياً لمدة 30 عاماً) مليارات الدولارات، مما يغير ميزان المدفوعات جذرياً. ومع ذلك، فإن إلغاء الرسوم الجمركية على استيراد التكنولوجيا يهدد 6000 وظيفة في "تييرا ديل فويغو"، بينما يؤدي تفريغ المختبرات إلى تقويض القدرة طويلة الأجل في التكنولوجيا الحيوية والطاقة النووية والبرمجيات. يوفر الرهان الجيوسياسي على التحالف مع الولايات المتحدة تمويلاً مؤقتاً عبر صندوق النقد الدولي، لكن التوترات مع الصين، الشريك التجاري الحيوي، تخلق نقاط ضعف. تتحول الأرجنتين إلى قوة عظمى في السلع الأساسية مع اقتصاد معرفي مفرغ عمداً، مما يطرح السؤال: هل يمكن لأمة أن تزدهر طويلاً باستبدال العقول ببراميل النفط؟

Platinum Market 2025: Deficit and Hydrogen Boomهل يسير العالم نائماً نحو كارثة البلاتين؟

يدخل الاقتصاد العالمي حالياً حقبة محفوفة بالمخاطر تحددها "قومية الموارد"، حيث أحكم تحالف "بريكس بلس" (BRICS+) سيطرته فعلياً على المعادن الحيوية، بما في ذلك الغالبية العظمى من إنتاج البلاتين الأولي. ومع تعمق التشرذم الجيوسياسي، يواجه الغرب ضعفاً استراتيجياً خطيراً، معتمداً بشكل كبير على خصوم مثل روسيا والصين للحصول على المعادن الضرورية لتحوله الأخضر. يتفاقم هذا الاعتماد بسبب استخدام التجارة سلاحاً، حيث تشير ضوابط التصدير المفروضة على معادن استراتيجية أخرى بالفعل إلى أن البلاتين - وهو معدن بالغ الأهمية لخلايا وقود الهيدروجين والتحليل الكهربائي - قد يكون الهدف التالي في استراتيجية "كارتل السلع" التي تلوح في الأفق.

في الوقت نفسه، يتصارع السوق مع عجز حاد وهيكلي في العرض، ومن المتوقع أن يصل إلى مستوى حرج يبلغ 850,000 أونصة بحلول عام 2025. هذا النقص مدفوع بانهيار الإنتاج الأولي في جنوب إفريقيا، حيث تؤدي البنية التحتية للطاقة المتداعية، وعدم استقرار العمالة، والفشل اللوجستي إلى خنق الإنتاج. ويزداد الوضع سوءاً بسبب "هاوية إعادة التدوير"، حيث تقلل الضغوط الاقتصادية من تفكيك المركبات القديمة، مما يؤدي إلى جفاف خطوط الإمداد الثانوية تماماً في الوقت الذي يتم فيه استنزاف المخزونات فوق الأرض بسرعة.

على الرغم من صدمات العرض هذه، فإن الطلب مهيأ لموجة عارمة يقودها اقتصاد الهيدروجين، حيث يعد البلاتين المحفز الذي لا غنى عنه للمحللات الكهربائية بغشاء تبادل البروتون (PEM) ومركبات خلايا الوقود الثقيلة. وبينما كان المستثمرون ينظرون تاريخياً إلى البلاتين من خلال العدسة الضيقة لمحركات الاحتراق الداخلي، فإن الطلب المرن من المركبات الهجينة ولوائح الانبعاثات الصارمة (Euro 7) تضمن بقاء الاستخدام في قطاع السيارات قوياً. علاوة على ذلك، من المتوقع أن ينمو قطاع الهيدروجين بمعدل نمو سنوي مركب (CAGR) مذهل يبلغ 32% حتى عام 2030، مما يخلق طلباً هيكلياً جديداً تماماً لا يمكن لسلسلة التوريد الحالية تلبيته.

في النهاية، يجادل المقال بأن البلاتين مسعر بأقل من قيمته بشكل كبير، ويتم تداوله بخصم عميق على الرغم من ضرورته الاستراتيجية وقيمته النقدية كأصل صلب. إن تقارب تدمير العرض، والنفوذ الجيوسياسي، والطلب الأخضر المتسارع يشير إلى وصول "دورة البلاتين الفائقة". ومع تشكيل الحرب السيبرانية خطراً إضافياً غير مرئي على البنية التحتية للتعدين وتأمين الصين بقوة للهيمنة على براءات الاختراع في تكنولوجيا الهيدروجين، فإن النافذة للحصول على هذا الأصل المقوم بأقل من قيمته تغلق، مما يضع البلاتين كصفقة محتملة للعقد.

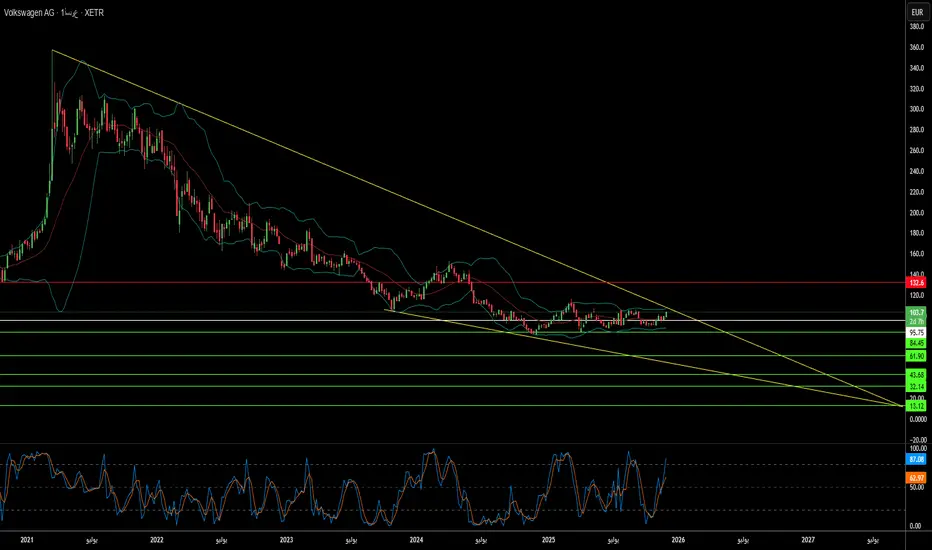

هل يتم تفكيك جوهرة أوروبا الصناعية بهدوء؟مجموعة فولكس فاجن، التي كانت رمز الهيمنة الهندسية الألمانية والتعافي الأوروبي ما بعد الحرب، تواجه تفكيكًا هيكليًا وليس مجرد تراجع دوري. تواجه الشركة عاصفة كاملة من التحديات: ضعف جيوسياسي كشفته أزمة أشباه الموصلات في Nexperia حيث أظهرت الصين تصعيد سيطرتها على سلاسل التوريد الحرجة، وعيوب تكاليف العمالة الكارثية (3,307 دولار لكل سيارة في ألمانيا مقابل 597 دولار في الصين)، وفشل قسم البرمجيات CARIAD الذي ابتلع 12 مليار يورو دون نتائج تُذكر. النتيجة غير مسبوقة: تسريح 35,000 وظيفة ألمانية بحلول 2030، إغلاق مصانع لأول مرة منذ 87 عامًا، ونقل إنتاج غولف إلى المكسيك.

التسليم التكنولوجي هو الأكثر دلالة. تستثمر فولكس فاجن 5.8 مليار دولار في شركة ريفيان الأمريكية الناشئة و700 مليون دولار في شركة XPeng الصينية للسيارات الكهربائية – ليس كشراكات استراتيجية، بل كمحاولات يائسة لشراء قدرات البرمجيات والمنصات التي فشلت في تطويرها داخليًا. الشركة التي كانت توفر التكنولوجيا للمشاريع المشتركة الصينية تشتري الآن منصات سيارات كاملة من شركة صينية ناشئة تأسست عام 2014. انهار محرك الربح: انخفض الربح التشغيلي لبورشه بنسبة 99% إلى 40 مليون يورو فقط في الربع الثالث 2024، وتراجعت حصة فولكس فاجن في السوق الصينية من 17% إلى أقل من 13%، مع حصة 4% فقط في قطاع السيارات الكهربائية الحاسم.

هذا ليس إعادة هيكلة شركات فحسب، بل نقل أساسي للسلطة. استراتيجية "في الصين، من أجل الصين" التي تنقل 3000 مهندس إلى خفي وتُنشئ نظامًا تكنولوجيًا منفصلاً تحت الولاية الصينية، تضع فعليًا الملكية الفكرية وتطوير المستقبل تحت سيطرة منافس نظامي. يؤكد تحليل براءات الاختراع التحول: بينما بنت بي واي دي حصنًا من 51,000 براءة اختراع في البطاريات والسيارات الكهربائية، يحمي معظم محفظة فولكس فاجن محركات الاحتراق الداخلي القديمة – أصول عالقة في مستقبل كهربائي. ما نشهده ليس ألمانيا تتكيف مع المنافسة، بل أوروبا تفقد السيطرة على قطاع التصنيع الأهم لديها، مع الهندسة والابتكار يتم بشكل متزايد بأيدٍ صينية، على أرض صينية، وفق قواعد صينية.

هل تبني سان ديسك أساس اقتصاد الذكاء الاصطناعي؟برزت شركة سانديسك (SanDisk Corporation) (المدرجة في بورصة ناسداك تحت الرمز: SNDK) من انفصالها عن ويسترن ديجيتال (Western Digital) في فبراير 2025 كقوة خالصة في مجال ذاكرة الفلاش (Flash Memory) وهي في وضع مثالي للاستفادة من طفرة البنية التحتية للذكاء الاصطناعي (AI). ارتفع سهم الشركة نحو 230 دولارًا للسهم، وتوقعت مورغان ستانلي (Morgan Stanley) أهدافًا تصل إلى 273 دولارًا، مدفوعة بتقارب نادر بين الابتكار التكنولوجي والمناورات الجيوسياسية والرياح الاقتصادية الكلية المواتية. أطلق الفصل قيمة كبيرة للمساهمين من خلال إلغاء خصم التكتل، مما سمح لـ SanDisk باتباع استراتيجية عدوانية تركز حصريًا على ذاكرة الفلاش. في الوقت نفسه، تعمل أعمال محركات الأقراص الصلبة (Hard Disk Drive) بشكل مستقل.

تمثل تقنية BiCS8 للشركة إنجازًا في بنية 3D NAND، باستخدام تصميم CMOS Bonded to Array (CBA) الذي يحقق كثافة بتات أعلى بنسبة 50% وسرعات إدخال/إخراج (I/O) تصل إلى 4.8 جيجابت/ثانية—وهي قدرات حاسمة لأحمال عمل تدريب واستدلال الذكاء الاصطناعي. هذا التقدم التكنولوجي، جنبًا إلى جنب مع الشراكات التصنيعية الاستراتيجية مع Kioxia في اليابان والتجريد المحسوب للأصول الصينية لصالح JCET، يضع SanDisk في موقع يسمح لها بالتنقل في صراع أشباه الموصلات بين الولايات المتحدة والصين مع الحفاظ على الوصول إلى الأسواق الحيوية. يشهد سوق فلاش NAND نقصًا هيكليًا في الإمدادات بعد سنوات من نقص الاستثمار، حيث ارتفعت أسعار العقود بأكثر من 60% في بعض الفئات ولا يستطيع المصنعون تفعيل سعة جديدة عبر الإنترنت حتى أواخر عام 2026 بسبب الجدول الزمني للبناء الذي يستغرق 18-24 شهرًا للمصانع المتقدمة (Fabs).

يؤكد الأداء المالي لـ SanDisk هذا الموقف الاستراتيجي، حيث بلغت الإيرادات في الربع الرابع من عام 2025 ما قيمته 1.901 مليار دولار (بزيادة 8% على أساس سنوي) ونمت إيرادات قطاع السحابة بنسبة 25% سنويًا لتصل إلى 213 مليون دولار. حققت الشركة صافي مركز نقدي بقيمة 91 مليون دولار قبل الموعد المحدد مع توسيع هوامش الربح الإجمالية (Non-GAAP Gross Margins) إلى 26.4%. تحل محركات أقراص الحالة الصلبة (SSDs) الخاصة بالمؤسسات مثل SN670 UltraQLC بسعة 122.88 تيرابايت و PCIe Gen5 DC SN861 محل محركات الأقراص الصلبة التقليدية في معماريات مراكز البيانات، حيث تتطلب أعباء عمل الذكاء الاصطناعي كثافة محركات الأقراص الصلبة جنبًا إلى جنب مع سرعة الفلاش. تعمل الشركة أيضًا على ريادة تقنية High Bandwidth Flash (HBF)، والتي يمكن أن توفر سعة على نطاق البيتابايت بتكاليف أقل بكثير من ذاكرة النطاق الترددي العالي التقليدية (HBM)، مما قد يحدث ثورة في اقتصاديات استدلال الذكاء الاصطناعي ويعزز دور SanDisk كمزود بنية تحتية حاسم لاقتصاد الذكاء الاصطناعي.

هل قلعة طب الأورام الدقيقة تنهار؟في أواخر عام 2025، تواجه صناعة التشخيص العالمية تحولًا محتملًا في النموذج مع انتشار شائعات حول مفاوضات متقدمة لشركة Abbott Laboratories للاستحواذ على Exact Sciences. يأتي هذا التوحيد المحتمل مدفوعًا بتحول ماكرو اقتصادي إيجابي؛ قرار مجلس الاحتياطي الفيدرالي بخفض أسعار الفائدة أذاب "شتاء رأس المال"، مما يمكّن الشركات الكبرى الغنية بالنقد مثل Abbott من الاستفادة من الديون لعمليات استحواذ عالية القيمة. على الرغم من أن Exact Sciences أظهرت قوة مالية مع إيرادات قياسية في الربع الثالث من 2025 بلغت 851 مليون دولار وانتقال إلى ربحية كبيرة، إلا أن الصفقة المقترحة تُفسر كضرورة استراتيجية وليست خروجًا بسيطًا. تسعى Abbott إلى محرك نمو دائم بعد الجائحة، بينما تحتاج Exact Sciences إلى شريك بـ"ميزانية حصن" للتنقل في عصر "المخاطر الأسية".

رغم قيادتها السوقية، تواجه Exact Sciences نقاط ضعف متزايدة تهدد استقلاليتها. تم اختراق خندق الملكية الفكرية للشركة بعد هزيمة حاسمة في دعوى براءات اختراع ضد Geneoscopy، مما أبطل مطالب رئيسية تحمي Cologuard وفتح الباب للمنافسة الفورية. علاوة على ذلك، تواجه الشركة تعرضًا جيوسياسيًا كبيرًا بسبب الاعتماد الشديد على سلاسل التوريد الصينية للمواد الكيميائية الأساسية، وهي هشاشة قد تكون كارثية في حال تصعيد التوترات الأمريكية-الصينية. في مناورة دفاعية، بدأت Exact Sciences بالفعل بتنويع رهاناتها التكنولوجية من خلال ترخيص تكنولوجيا الفحص القائم على الدم من Freenome، مما يحمي فعليًا من تآكل احتكار اختباراتها القائمة على البراز.

تعتمد أطروحة القيمة طويلة الأجل للاندماج على توسيع الابتكار وفتح الأسواق الدولية. تمتلك Exact Sciences خط أنابيب واعدًا، بما في ذلك Cologuard Plus الذي يحسن الخصوصية إلى 94% وأداة الكشف المبكر عن سرطانات متعددة Cancerguard. ومع ذلك، واجهت الشركة صعوبات تاريخية في تصدير Cologuard بسبب التكاليف العالية وإرشادات الفحص الأجنبية غير المتوافقة. سيسمح الاستحواذ لـExact Sciences بالاستفادة من البنية التحتية العالمية الهائلة لـAbbott لتجاوز هذه العوائق، و"نقل الصديق" لسلاسل التوريد الضعيفة، والتنقل في الأطر التنظيمية المعقدة مثل لائحة الأجهزة الطبية في الاتحاد الأوروبي. في النهاية، تمثل هذه الصفقة هروبًا إلى السلامة، مدمجة ابتكار Exact العلمي مع قوة Abbott اللوجستية لتأمين مستقبل تشخيص السرطان.

هل يمكن لتوترات آسيا أن تضاعف عوائد التحوط ثلاث مرات؟كيف تخلق التوترات الجيوسياسية المتفاقمة بين الصين واليابان فرصة استثمارية جذابة في ProShares UltraPro Short QQQ (SQQQ)، وهو صندوق ETF عكسي مُضاعف ثلاث مرات يتتبع مؤشر Nasdaq-100 (NDX). التركيز الشديد لمؤشر Nasdaq-100 في قطاعات التكنولوجيا (وزن 61%) والاعتماد على سلاسل توريد عالمية خالية من العيوب يجعله عرضة بشكل فريد لعدم الاستقرار في آسيا والمحيط الهادئ. هيكل SQQQ العكسي المُضاعف ثلاث مرات يتيح للمستثمرين الاستفادة من انخفاضات NDX المتوقعة دون حسابات هامش تقليدية، بينما آلية التراكم اليومي مصممة لالتقاط حركات الانخفاض عالية التقلب والتوجهية التي تثيرها الأزمات الجيوسياسية عادةً.

تنبع الضعف الرئيسي من نقاط اختناق حاسمة في سلاسل التوريد في شرق آسيا. تسيطر الصين على نحو 90% من معالجة العناصر الأرضية النادرة العالمية الضرورية لمحركات السيارات الكهربائية والمستشعرات وأنظمة الدفاع، وسبق أن سلحت هذه الهيمنة ضد اليابان في نزاعات إقليمية. في الوقت نفسه، تمتلك اليابان حصة سوقية عالمية بنسبة 50% في مواد أشباه الموصلات الحرجة مثل الفوتوريزيست، مما يجعل أي اضطراب يعادل وقف تصنيع الرقائق لشركات NDX. مع اشتقاق Nasdaq-100 لحوالي 10% من إيراداته مباشرة من الصين القارية ونحو 50% دوليًا، فإن التوترات المتفاقمة تهدد بخسائر إيرادات متزامنة عبر أسواق رئيسية متعددة مع إجبار إعادة توطين سلاسل التوريد بتكلفة عالية تضغط على هوامش الربح.

بالإضافة إلى سلاسل التوريد المادية، يحدد التحليل عمليات السايبر المدعومة من الدولة كالتهديد الحاد الأكثر فورية. تقيم وكالات أمريكية أن فاعلين سايبر صينيين يضعون أنفسهم مسبقًا في شبكات البنية التحتية الحرجة لتمكين هجمات مدمرة خلال أزمات كبرى، مع تقارير يابانية عن هجمات سايبر عسكرية صينية سابقة ضد 200 شركة ومعهد بحثي. يمكن أن تؤدي توقفات الإنتاج الناجمة عن السايبر إلى خسائر إيرادات بمليارات الدولارات مع تدهور إنتاج الابتكار الذي يدعم تقييمات NDX. ترتبط عدم اليقين الجيوسياسي مباشرة بانخفاض إنفاق البحث والتطوير الشركاتي وانخفاضات مثبتة في جودة البراءات ومعدلات الاستشهاد.

تلاقي هذه المخاطر – تسليح سلاسل التوريد، تكاليف إعادة التوطين القسرية، معدلات خصم مرتفعة من علاوات المخاطر الجيوسياسية، وتهديدات حرب السايبر – يخلق بيئة مثالية للتعرض العكسي المُضاعف ثلاث مرات في SQQQ. مجالس الإدارة الشركاتية التي تفشل في دمج مراقبة مخاطر جيوسياسية قوية في تقييمات NDX تمثل فشل حوكمة أساسي، حيث يتطلب التحول الهيكلي من الكفاءة العالمية إلى سلاسل توريد مركزة على الصمود إنفاق رأسمالي كبير يقوض تقييمات النمو العالي الداعمة لأسعار NDX الحالية.

هل يمكن للذكاء الاصطناعي أن يرى ما لا تستطيع الرصاصات رؤيته؟تتحول VisionWave Holdings من مزود تقنية دفاعية ناشئة إلى مندمج حيوي للبنية التحتية والمنصة الذكاء الاصطناعي، مما يضع نفسها للاستفادة من الطلب العالمي الملح على الأنظمة العسكرية المستقلة. يدفع تطور الشركة الاستراتيجي عدم الاستقرار الجيوسياسي المتزايد في شرق أوروبا والهندو-باسيفيك، حيث غيرت النزاعات مثل الحرب في أوكرانيا دكترينة ساحة المعركة جذريًا من الدروع الثقيلة التقليدية نحو منصات رشيقة ومستقلة. مع توقعات سوق المركبات الأرضية غير المأهولة العسكرية بالوصول إلى 2.87 مليار دولار بحلول 2030 وتحول هيكلي نحو دكترينة الفرق المأهولة-غير المأهولة يضيف طلبًا طويل الأمد مستدامًا، يتوافق توقيت VisionWave مع دورات الشراء المتسارعة عبر حلفاء الناتو.

يركز الميزة التنافسية للشركة على منصة Varan UGV، التي تدمج تقنية رادار التصوير ثلاثي الأبعاد الخاصة ونظام تعليق مستقل التشغيل لتقديم مرونة مهمة فائقة في بيئات قاسية. بخلاف الحساسات التقليدية، يضيف رادار 4D لـ VisionWave بيانات الارتفاع إلى القياسات القياسية، محققًا مدى كشف يتجاوز 300 متر مع الحفاظ على عمل موثوق عبر الضباب والمطر والظلام – قدرات أساسية للاستعداد العسكري 24/7. يعزز هذا الأساس التكنولوجي شراكة الشركة مع PVML Ltd.، مما يخلق "عمود فقري رقمي آمن" يحل تناقض الأمان-السرعة الحرج من خلال تمكين عمليات مستقلة سريعة مع الحفاظ على بروتوكولات أمان صارمة عبر تنفيذ الإذن في الوقت الفعلي.

يبرز التحقق المؤسسي الأخير لـ VisionWave انتقالها من لاعب ناشئ إلى أسهم دفاع-AI موثوقة. جمعت الشركة 4.64 مليون دولار من خلال تمارين الضمانات دون إصدار أسهم جديدة، مما يظهر الانضباط المالي وثقة المساهمين القوية مع تقليل التخفيف. تعيينات استراتيجية للأدميرال إيلي ماروم والسفير نيد إل. سيجل في مجلس الاستشاريين تخلق جسورًا تشغيلية حاسمة لأنظمة الشراء الدفاعي الدولي المعقدة، مما يسرع مسار الشركة من التحققات التجريبية في 2025 إلى التسويق الموسع. مع إدراج في مؤشر S&P Total Market وتصنيف فني 5/5 من Nasdaq Dorsey Wright، تقدم VisionWave عرض قيمة شامل في تقاطع الطلب الجيوسياسي الملح وتكنولوجيا الدفاع المستقلة من الجيل التالي.

هل يمكن للحواجز التنظيمية خلق احتكارات دفاعية؟المحفز الجيوسياسي وراء تحول دراغانفلای

تقوم شركة دراغانفلای إنك (DPRO) بتنفيذ تحول استراتيجي من مبتكرة طائرات بدون طيار تجارية إلى مورد بنية تحتية دفاعية أساسية، تحول يدفعه الضرورة الجيوسياسية وليس المنافسة السوقية التقليدية. أنشأ قانون التفويض الدفاعي الوطني (NDAA) حاجزًا تنظيميًا يفرض استبعاد التكنولوجيا المصنعة في الخارج من سلاسل التوريد الحرجة في الولايات المتحدة، مما يستبعد فورًا اللاعبين المهيمنين مثل DJI الصينية. كواحدة من القلائل المتوافقة مع NDAA في أمريكا الشمالية، تحصل دراغانفلای على وصول حصري إلى مليارات الدولارات في عقود حكومية. منصة Commander 3XL الخاصة بالشركة، التي تتميز بسعة حمولة 22 رطلاً، تصميم معياري محمي ببراءات اختراع، وبرمجيات متخصصة لبيئات خالية من GPS، مستخدمة بالفعل عبر فروع وزارة الدفاع، مما يؤكد مصداقيتها التقنية في التطبيقات العسكرية عالية المخاطر.

الموضع الاستراتيجي ودمج نظام الدفاع البيئي

خففت الشركة من مخاطر دخولها سوق الدفاع من خلال شراكات استراتيجية مع Global Ordnance، وهي مقاول رئيسي للوكالة اللوجستية الدفاعية التي توفر الخبرة اللوجستية الحاسمة وقدرات الامتثال التنظيمي. تعزز تعيين كريستوفر ميلر، وزير الدفاع المؤقت السابق، في مجلس الإدارة المصداقية المؤسسية أكثر. تقوم دراغانفلای بتوسيع السعة بسرعة من خلال منشأة جديدة في تامبا، فلوريدا، الموقع الاستراتيجي بالقرب من عملاء عسكريين وحكوميين رئيسيين، مع الحفاظ على نموذج أصول خفيف مع 73 موظفًا فقط من خلال الاستفادة من مصنعي العقود المعتمدين بـAS9100. يقلل هذا النهج من مخاطر نفقات رأس المال مع ضمان الاستجابة السريعة لعطاءات الحكومة الكبيرة. محفظة الملكية الفكرية للشركة، 23 براءة اختراع معدلة بنسبة 100% من USPTO، تحمي الابتكارات الأساسية في التحكم في الطيران VTOL، تصميم الإطار المعياري، أنظمة التتبع المدعومة بالذكاء الاصطناعي، وتكنولوجيا الروبوتات المتحولة.

مفارقة التسعير ومسار النمو

رغم الخسائر الشاملة في الربع الأول من 2025 بقيمة 3.43 مليون دولار على إيرادات 1.55 مليون دولار فقط، يخصص السوق لدراغانفلای تقييمًا متميزًا بنسبة 16.6x سعر-إلى-قيمة دفترية. يعكس هذا التناقض الظاهري إدراك المستثمرين بأن الخسائر الحالية تمثل استثمارات أولية ضرورية في الاستعداد الدفاعي، توسعة المنشآت، شهادات التصنيع، وتطوير الشراكات. يتوقع المحللون نموًا متفجرًا يتجاوز 155% في 2026، مدفوعًا بتنفيذ عقود عسكرية. يُتوقع أن يتضاعف سوق الطائرات بدون طيار العسكرية من 13.42 مليار دولار (2023) إلى 30.5 مليار دولار بحلول 2035، مع تسريع وزارات الدفاع في جميع أنحاء العالم الاستثمارات في تكنولوجيات الطائرات بدون طيار الهجومية والدفاعية. يعتمد التحول التنافسي لدراغانفلای ليس على التحمل أو المدى الأعلى – يقدم Puma 3 AE من AeroVironment 2.5 ساعات وقت طيران مقابل 55 دقيقة لـCommander 3XL – بل على سعة الحمولة الثقيلة الأساسية لنشر معدات متخصصة مثل مستشعرات LiDAR طويلة المدى ونظام إزالة الألغام M.A.G.I.C.

سؤال المخاطر التنفيذية الحاسم

تركز تذكرة الاستثمار لدراغانفلای على التوافق الحكومي الاستراتيجي الذي يفوق العجز التشغيلي الحالي. حصلت الشركة مؤخرًا على عقد من الجيش الأمريكي لأنظمة طائرات بدون طيار Flex FPV، بما في ذلك قدرات التصنيع المدمجة في منشآت قوات الولايات المتحدة في الخارج، وهو تأكيد لكل من القدرة التقنية ومرونة سلسلة التوريد. تظهر مشاريع التكامل مثل نظام إزالة حقول الألغام M.A.G.I.C. المنفعة الحرجة للمهمة التي تتجاوز الاستطلاع التقليدي. ومع ذلك، يعتمد الطريق إلى الربحية كليًا على التنفيذ: توسيع سعة الإنتاج بنجاح، التنقل في دورات الشراء الحكومية الطويلة، وتحويل خط أنابيب الدفاع إلى إيرادات محققة. الشركة في موقع لتصبح لاعبًا رئيسيًا، خاصة في قطاع الطائرات بدون طيار متعددة الدوارات الثقيلة الآمنة المتوافقة مع NDAA، وليس للسيطرة على تطبيقات ISR ذات أجنحة ثابتة عامة أو تطبيقات تجارية جماعية. تبقى السؤال الأساسي ما إذا كانت دراغانفلای قادرة على تنفيذ استراتيجيتها الدفاعية بسرعة كافية لتبرير تقييمها المتميز قبل أن يطور المنافسون قدرات متوافقة مع NDAA مماثلة.

هل يمكن للسياسة الجيوسياسية تبرير علاوة 53x؟شهدت شركة المعادن (TMC) ارتفاعًا استثنائيًا بنسبة 790% منذ بداية العام، محققة نسبة سعر إلى القيمة الدفترية تبلغ 53.1x، أكثر من عشرين ضعفًا للمتوسط الصناعي البالغ 2.4x. هذه التقييم الرائع لشركة قبل الإيرادات لا يعكس مؤشرات الربحية التقليدية، بل رهان استراتيجي على الرافعة الجيوسياسية وندرة الموارد. المحفز الذي يدفع هذه العلاوة هو إعادة تفعيل قانون موارد المعادن الصلبة في قاع البحر العميق (DSHMRA) في أبريل 2025، الذي يمكن الشركة التابعة لـ TMC في الولايات المتحدة من السعي للحصول على رخص التعدين التجاري في قاع البحر العميق بشكل مستقل عن هيئة قاع البحر الدولية التابعة للأمم المتحدة. يضع هذا التحول السياسي الأحادي الجانب TMC كأداة أساسية لاستقلال الولايات المتحدة في المعادن الحرجة، متجاوزًا سنوات من عدم اليقين التنظيمي الدولي.

تركز أطروحة الاستثمار على الرياح الاقتصادية الكلية المتقاربة والاستعداد التكنولوجي. تسيطر TMC على احتياطيات كبيرة من العقيدات البوليميتالية في منطقة كلاريون-كليبرتون التي تحتوي على ما يقدر بـ 340 مليون طن من النيكل و275 مليون طن من النحاس – مواد حاسمة لبطاريات السيارات الكهربائية وأنظمة الطاقة المتجددة. من المتوقع أن يتضاعف الطلب العالمي على هذه المعادن ثلاث مرات بحلول عام 2030 تحت السياسات الحالية وقد يرُبَع أربع مرات بحلول عام 2040 إذا تم السعي لأهداف الصفر الصافي. نجحت الشركة في إثبات الجدوى التقنية من خلال تجارب جمع في قاع البحر في عام 2022 التي استعادت أكثر من 3000 طن من العقيدات من أعماق تتراوح بين 4000-6000 متر، مما يؤسس خندقًا تشغيليًا عالي التقنية. استثمار استراتيجي قدره 85.2 مليون دولار من كوريا زينك بسعر علاوة يؤكد أكثر كلا من الجدوى التقنية لمعالجة هذه العقيدات وأهمية قاعدة الموارد الاستراتيجية.

ومع ذلك، تخفف مخاطر كبيرة من هذه الرواية التفاؤلية. تعمل TMC بدون إيرادات وخسائر صافية مستمرة، وتواجه خطر تخفيض كبير من خلال الضمانات وتسجيل رف قدره 214.4 مليون دولار يشير إلى زيادات رأس المال المستقبلية. استراتيجية DSHMRA للشركة تخلق صراعًا مباشرًا مع القانون الدولي، حيث ترفض هيئة ISA أي استغلال تجاري خارج تفويضها كانتهاك لاتفاقية UNCLOS. السوق يشارك في الأربتراج التنظيمي، مراهنًا على أن الإطارات القانونية الداخلية الأمريكية ستثبت قوتها الكافية رغم الإجراءات التنفيذية المحتملة من دول أعضاء UNCLOS. بالإضافة إلى ذلك، تستمر المخاوف البيئية بشأن أنظمة البيئة البحرية العميقة غير المعروفة إلى حد كبير، على الرغم من أن تقييمات دورة الحياة لـ TMC تضع جمع العقيدات كأفضل بيئيًا من التعدين البري. يمثل التقييم الشديد في النهاية رهانًا محسوبًا على أن السياسة الاستراتيجية الأمريكية والحاجة الملحة لتوريد معادن مستقل ستغلب على التحديات القانونية الدولية وعدم اليقين العلمي المحيط بالتأثيرات البيئية لقاع البحر العميق.

هل يمكن لشرائح الذاكرة أن تصبح أسلحة جيوسياسية؟قامت ميكرون تكنولوجي بتحويل استراتيجي من منتج ذاكرة سلعية إلى مزود بنية تحتية حاسمة، مما يضعها عند تقاطع احتياجات الحوسبة بالذكاء الاصطناعي ومصالح الأمن القومي الأمريكية. تظهر أداء الشركة المالي لعام 2025 نجاح هذا التحول، مع ارتفاع إيرادات مراكز البيانات 137% على أساس سنوي لتشكل 56% من إجمالي المبيعات. توسعت هوامش الربح الإجمالية إلى 45.7% حيث استحوذت الشركة على قوة تسعير عبر محفظتها المتقدمة للذاكرة عالية عرض النطاق (HBM) ومنتجات DRAM التقليدية. ينبع هذا التوسع المزدوج في الهوامش من ديناميكية سوقية غير عادية: إعادة تخصيص السعة نحو رقائق الذكاء الاصطناعي المتخصصة أنشأت قيود إمداد اصطناعية في الذاكرة القديمة، مما دفع ارتفاع الأسعار يتجاوز 30% في بعض القطاعات. بالمقابل، سعة HBM3E حتى 2026 قد بيعت بالكامل.

تركز القيادة التكنولوجية لميكرون على كفاءة الطاقة وابتكار التصنيع الذي يترجم مباشرة إلى اقتصاديات العملاء. توفر حلول HBM3E للشركة عرض نطاق يتجاوز 1.2 تيرابايت/ثانية مع استهلاك 30% أقل طاقة من التكوينات المنافسة ذات 8 طبقات—ميزة حاسمة لمشغلي الهيبرسكيل الذين يديرون تكاليف الكهرباء عبر مساحات مراكز بيانات هائلة. يعزز هذا الحافة الكفاءة التقدم العلمي في التصنيع، خاصة نشر الإنتاج الضخم لـDRAM 1γ باستخدام الليثوغرافيا فوق البنفسجية المتطرفة. يوفر هذا الانتقال إلى العقدة أكثر من 30% بتات لكل رقاقة مقارنة بالأجيال السابقة مع تقليل استهلاك الطاقة بنسبة 20%، مما يخلق مزايا تكلفة هيكلية يجب على المنافسين مطابقتها من خلال استثمار بحث وتطوير ثقيل.

حولت موقع الشركة الفريد كالشركة الوحيدة المصنعة لـHBM في أمريكا إياها من مورد مكونات إلى أصل قومي استراتيجي. تهدف خطة توسعة ميكرون بقيمة 200 مليار دولار في الولايات المتحدة، المدعومة بـ6.1 مليار دولار من تمويل قانون CHIPS، إلى إنتاج 40% من سعة DRAM محليًا خلال عقد. يمنح هذا الموقع الجيواستراتيجي وصولًا مفضلًا إلى هيبرسكيلرز أمريكيين ومشاريع حكومية تتطلب مكونات آمنة من مصادر محلية، حاجز تنافسي مستقل عن المواصفات التكنولوجية الفورية. معًا مع محفظة براءات اختراع قوية تغطي تكديس الذاكرة ثلاثي الأبعاد وهياكل الإقلاع الآمنة، أقامت ميكرون طبقات دفاعية متعددة تتجاوز دورات صناعة أشباه الموصلات النموذجية، مما يؤكد أطروحة استثمار لنمو هامش ربح عالٍ مستدام من خلال محركات هيكلية بدلاً من دورية.

هل يمكن للضوء حقًا أن يشغّل مستقبل الذكاء الاصطناعي؟كشف الارتفاع الأسي للذكاء الاصطناعي عن الحدود المادية للبنية التحتية الإلكترونية التقليدية. الاتصالات الكهربائية، التي كانت في السابق العمود الفقري للحوسبة، تعاني الآن تحت وطأة الطلبات المتزايدة على البيانات، مما يولد حرارة هائلة وعدم كفاءة في استهلاك الطاقة. تبرز شركة POET Technologies كقوة تحويلية في هذا المشهد، مستفيدة من منصتها Optical Interposer™ لدمج المكونات الإلكترونية والفوتونية على مستوى الرقاقة. هذا الابتكار يتيح سرعات بيانات من 800 جيجابت إلى 1.6 تيرابايت، مما يلبي احتياجات النطاق الترددي اللا نهائية لمجموعات الذكاء الاصطناعي ومراكز البيانات فائقة الحجم مع تقليل استهلاك الطاقة بشكل جذري.

في صميم ميزة POET تكمن عمليتها المسجلة ببراءة اختراع ذات الميزانية الحرارية المنخفضة، والتي تتيح التكامل الفوتوني دون الحاجة إلى الطرق المكلفة وذات درجات الحرارة العالية النموذجية لتصنيع أشباه الموصلات. هذا النهج لا يقلل فقط من عدم التطابق الحراري وفقدان الإشارات، بل يتماشى تمامًا مع البنية التحتية لمصانع CMOS القائمة — مما يشكل أساس نموذج أعمال "خفيف الأصول". من خلال ترخيص عمليتها وتشكيل مشاريع مشتركة استراتيجية، تتوسع POET بكفاءة دون تكاليف رأسمالية ضخمة. تعاونها مع Foxconn وSemtech يؤكد جاهزية المنصة للصناعة، بينما تعزز جمع تمويل خاص بقيمة 75 مليون دولار قدرتها المالية لتسريع البحث، والاستحواذ، وشراكات التصنيع.

بعد التكنولوجيا، تحمل ابتكارات POET تداعيات جيوسياسية وبيئية عميقة. مع سباق الدول لتأمين استقلالية أشباه الموصلات والمرونة الطاقية، تصبح الفوتونيات ذات الكفاءة الطاقية والقابلة للتصنيع محليًا من POET أصلًا استراتيجيًا حاسمًا. يمكن للاتصالات البصرية أن تقلل استهلاك الطاقة في مراكز البيانات بنسبة تصل إلى النصف، معالجةً مباشرةً الهموم المتزايدة المتعلقة بالاستدامة والأمن القومي المرتبطة ببصمة الطاقة للذكاء الاصطناعي. علاوة على ذلك، تعزز الهندسة الفوتونية بطبيعتها أمن السيبران من خلال توفير اتصالات مقاومة للتداخل وذات زمن تأخير منخفض للغاية، وهي ضرورية لأنظمة الذكاء الاصطناعي الموزعة وأنظمة الدفاع.

باختصار، تتجاوز POET Technologies تعريف شركة أشباه الموصلات؛ فهي تمثل البنية التحتية المادية التي قد تستند إليها المرحلة التالية من الذكاء الاصطناعي، والسيادة الرقمية، والاستقرار الطاقي العالمي. من خلال تحويل الضوء إلى لغة الحوسبة الجديدة، تضع POET نفسها ليس فقط كمشارك في السوق، بل كعامل تمكين لا غنى عنه لمستقبل مستدام وآمن للذكاء الاصطناعي.

الذهب يسجل قمة 3,759 | عودة قوية لتدفقات الملاذ الآمن🟡 XAU/USD – 23/09 | Captain Vincent ⚓

🔎 Captain’s Log – السياق والأخبار

اليوم ارتفع الذهب بنحو +2٪ ليصل إلى مستوى قياسي عند 3759 دولار/أونصة.

التوترات الجيوسياسية: إسرائيل أطلقت صواريخ على لبنان مما أسفر عن مقتل 5 أشخاص (منهم 4 أمريكيين) → تدفقات الملاذ الآمن عادت إلى الذهب.

الدولار: تراجع، مع خروج السيولة من الأسهم والسندات → دعم قوي للمعادن الثمينة.

صناديق ETF والمضاربات: زادت مشترياتهم بشكل حاد، مما ضاعف قوة الارتفاع.

الفضة: قفزت لأعلى مستوى منذ 14 عاماً، معززة قوة المعادن الثمينة.

⏩ Captain’s Summary: الذهب مدعوم بالسياسة، العوامل الاقتصادية، وتدفقات الملاذ الآمن. لكن بعد موجة صعود ساخنة، يبقى السؤال: هل يستمر في كسر القمم أم يهتز بقوة إذا غيّر الفيدرالي نبرته؟

📈 Captain’s Chart – التحليل الفني (H45)

كاسر العاصفة (المقاومة / منطقة البيع):

3771 – 3787 (تتوافق مع فيبوناتشي 0.5–0.618، اختبار ATH).

الميناء الذهبي (الدعم / منطقة الشراء):

الدعم القريب: 3740 (قمة سابقة تحولت لدعم).

OB Dock: 3717 – 3723.

Breakout Harbor: 3689 – 3691.

هيكل السعر:

الذهب كسر القمة وحقق Higher High عند 3755 – 3759.

الاتجاه الرئيسي لا يزال صاعداً، لكن قد تظهر اهتزازات/تصحيحات بعد الصعود الحاد.

🎯 Captain’s Map – خطط التداول

✅ شراء (الأولوية مع الاتجاه)

Buy Zone 1 (OB): Entry 3717 – 3723 | SL: 3707 | TP: 3725 – 3730 – 3735 – 3740 – 3750

Buy Zone 2 (Breakout Retest): Entry 3689 – 3691 | SL: 3678 | TP: 3699 – 3710 – 37xx

⚡ بيع (سكالب قصير عند التشبع الشرائي)

Sell Zone (ATH test): Entry 3783 – 3785 | SL: 3795 | TP: 3759 – 3740 – 3717

Captain’s Note ⚓

“العاصفة الجيوسياسية دفعت شراع الذهب لاختراق قمة 3759. Golden Harbor 🏝️ (3717 – 3689) هو المرسى الآمن للانضمام إلى الاتجاه شمالاً. أما Storm Breaker 🌊 (3771 – 3787) فقد يخلق أمواجاً قوية، مناسبة فقط لصفقات Quick Boarding 🚤 القصيرة. المسار الرئيسي لا يزال صاعداً، لكن بعد موجة صعود قوية، يجب على الطاقم التمسك بالدفة لتجنب الارتباك وسط الأمواج المتقلبة.”

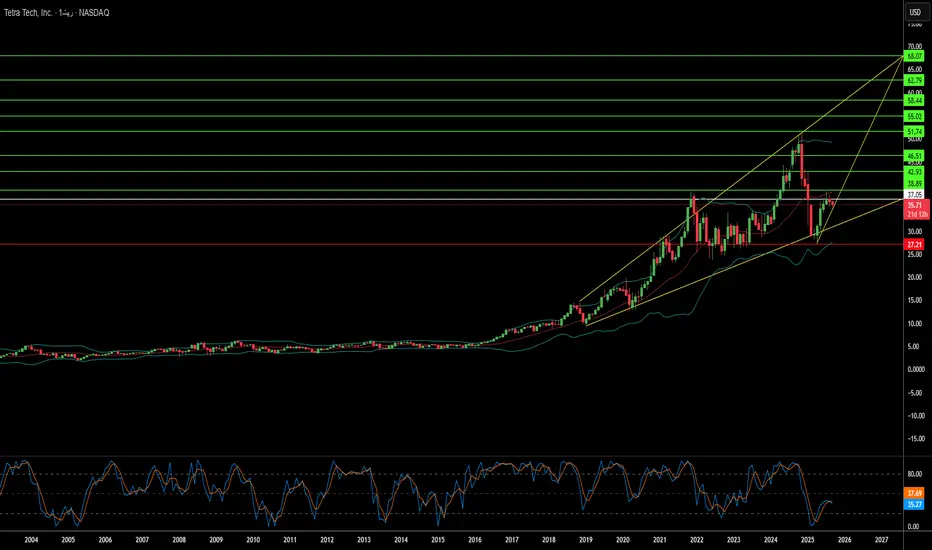

متى يخلق الدمار فرصة بتريليون دولار؟ارتفاع سوق تيترا تيك الملحوظ يمثل تلاقي الابتكار التكنولوجي والفرصة الجيوسياسية التي تضع شركة الهندسة المقرها في باسادينا في مركز جهود إعادة الإعمار العالمية. تميزت الشركة من خلال حيازات الملكية الفكرية الكبيرة - أكثر من 500 براءة اختراع عالمية عبر التكنولوجيات التحتية والبيئية - والقدرات المتطورة، بما في ذلك مختبر ابتكار الذكاء الاصطناعي الذي يركز على الروبوتات، والهجرة السحابية، والأنظمة المعرفية التي تؤتمت تدفقات العمل الهندسية المعقدة. تحول هذا الأساس التكنولوجي إلى أداء مالي مثير للإعجاب، حيث أبلغت الشركة عن نمو إيرادات بنسبة 11% تقريباً من سنة إلى أخرى في الربع الثالث من 2025 وحافظت على رصيد طلبات قياسي قدره 4.15 مليار دولار بينما تحصل على تصنيفات "شراء معتدل" من المحللين مع أهداف أسعار في الأربعينيات المنخفضة.

تمتد اقتراح القيمة الاستراتيجي إلى ما هو أبعد بكثير من خدمات الهندسة التقليدية إلى مجال إعادة إعمار مناطق النزاع، حيث يضع أربعة عقود من خبرة تيترا تيك في المناطق المتضررة من الحرب الشركة بشكل فريد للفرص الناشئة. تحتفظ الشركة بالفعل بعقود USAID في مناطق النزاع، بما في ذلك مشروع بقيمة 47 مليون دولار في الضفة الغربية وغزة، وقد أظهرت قدرات حاسمة في أوكرانيا من خلال نشر المولدات، واستعادة شبكة الكهرباء، وعمليات إزالة الذخائر المتفجرة. تتوافق هذه الكفاءات بدقة مع مجموعات المهارات المطلوبة لجهود إعادة الإعمار على نطاق واسع، من إزالة الحطام وإصلاح الأنابيب إلى هندسة أنظمة البنية التحتية الأساسية، بما في ذلك الطرق ومحطات الطاقة ومرافق معالجة المياه.

يمثل إعادة إعمار غزة فرصة أعمال تحولية محتملة يمكن أن تغير مسار تيترا تيك بشكل أساسي. تضع التقديرات المحافظة احتياجات إعادة بناء البنية التحتية في غزة عند 18-50 مليار دولار على مدى 14 عاماً تقريباً، مع أولويات فورية تشمل الطرق والجسور وتوليد الطاقة وأنظمة معالجة المياه وحتى إعادة بناء المطار. عقد رئيسي في هذا النطاق - محتمل 10-20 مليار دولار - سيقزم رأس مال السوق الحالي لتيترا تيك البالغ حوالي 9.4 مليار دولار ويمكن أن يزيد بشكل كبير من إيرادات الشركة السنوية. يتم تضخيم الأهمية الاستراتيجية من خلال مبادرات جيوسياسية أوسع، بما في ذلك ممرات تجارية مقترحة في غزة تربط آسيا بأوروبا كجزء من خطط الاستقرار بقيادة الولايات المتحدة التي تتصور غزة كمركز تجاري معاد إحياؤه.

أدرك المستثمرون المؤسسيون هذا الإمكان، مع 93.9% من الأسهم المملوكة للمالكين المؤسسيين وزيادات موقف كبيرة حديثة من قبل شركات مثل Paradoxiom Capital، التي اشترت 140,955 سهم بقيمة 4.1 مليون دولار في الربع الأول من 2025. يخلق التلاقي بين الطلب على البنية التحتية العالمية - المقدر بـ 64 تريليون دولار على مدى الـ 25 عاماً القادمة - مع خبرة تيترا تيك المثبتة في مشاريع إعادة الإعمار ذات المخاطر العالية أطروحة استثمارية مقنعة. يضع مزيج الشركة من القدرات التكنولوجية المتقدمة وحقيبة البراءات الواسعة والنجاح المثبت في البيئات الجيوسياسية المعقدة الشركة كمستفيد رئيسي من تقاطع عدم الاستقرار العالمي والنشر الرأسمالي الهائل المطلوب لإعادة الإعمار بعد النزاع.

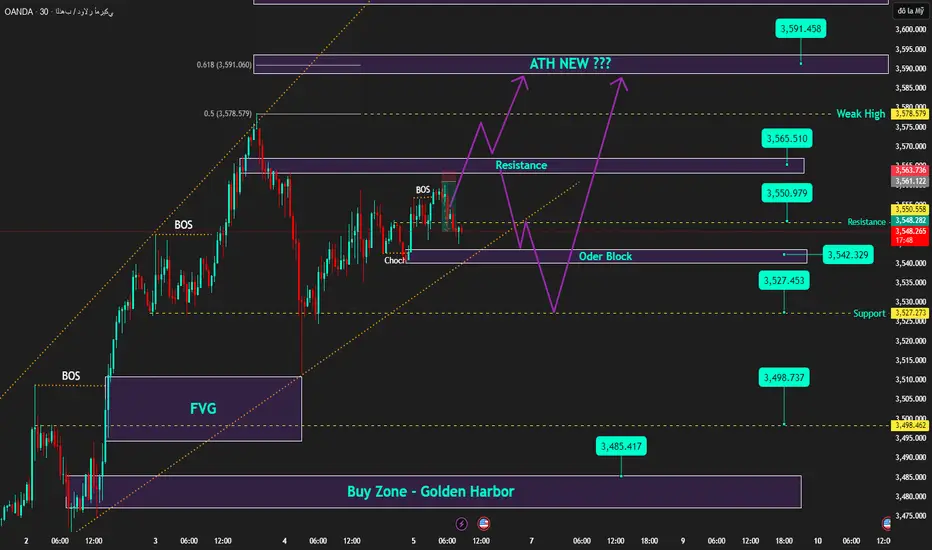

XAU/USD – الفيدرالي، الرسوم & NFP الليلة | الكابتن فنسنت🔎 سجل الكابتن – السياق والأخبار

ارتفعت احتمالية خفض الاحتياطي الفيدرالي لأسعار الفائدة في سبتمبر إلى 99.4٪ (من 96.6٪) → شبه مؤكدة.

تم التحقيق مع كوك من الفيدرالي بتهم احتيال، ومع ضعف البيانات الاقتصادية السابقة → عزز ذلك الزخم لصالح الذهب.

اتفاقية الولايات المتحدة – اليابان : أمريكا تخفض رسوم استيراد الرقائق إلى 15٪، مقابل استثمار اليابان 550 مليار دولار + شراء منتجات زراعية بقيمة 8 مليار دولار. ورغم إيجابيتها، إلا أنها لم تغيّر المشهد العام لأن السوق يركز على الفائدة والتضخم.

ترامب : يهدد بفرض رسوم على جميع شركات الرقائق/أشباه الموصلات التي لا تدخل أمريكا → يزيد المخاوف الجيوسياسية.

NFP & معدل البطالة الليلة الساعة 19:30 → حدث رئيسي قد يخلق تقلبات قوية.

⏩ ملخص الكابتن :

لا يزال التدفق المالي يميل نحو شراء الذهب بفضل توقعات خفض الفائدة، لكن قد تظهر تقلبات قصيرة المدى قبل/بعد الأخبار.

📈 مخطط الكابتن – التحليل الفني

M30 BOS: الذهب كسر الهيكل، والاتجاه العام ما زال صاعداً.

درع الكابتن (الدعم): 3484 – 3486 (منطقة شراء رئيسية).

كاسر العاصفة (المقاومة): 3575 – 3593 (منطقة فيبوناتشي 0.5 – 0.618).

إذا اخترق 3591 – 3593 → سيفتح الطريق نحو قمة تاريخية جديدة عند 3608 – 3610 أو أعلى.

إذا فشل عند كاسر العاصفة → قد يعود السعر لاختبار الميناء الذهبي (3484) قبل أن يرتفع مجدداً.

🎯 خريطة الكابتن – سيناريوهات التداول

✅ الميناء الذهبي (شراء – أولوية)

دخول: 3484 – 3486

وقف الخسارة: 3478

الأهداف: 3490 → 3493 → 3497 → 3505 → 35xx

⚡ ركوب سريع (بيع سكالب – قصير المدى)

دخول: 3575 – 3577

وقف الخسارة: 3585

الأهداف: 3570 → 3565 → 3560 → 3555 → 35xx

🌊 كاسر العاصفة (منطقة بيع – مقاومة)

دخول: 3591 – 3593

وقف الخسارة: 3600

الأهداف: 3588 → 3585 → 3580 → 3575 → 35xx

ملاحظة الكابتن ⚓

“لا تزال سفينة الذهب تبحر بسلاسة مع شبه يقين خفض الفائدة في سبتمبر. الميناء الذهبي 🏝️ (3484) هو الملاذ الآمن لمواصلة الاتجاه الصاعد. أما كاسر العاصفة 🌊 (3575–3593) فقد يخلق موجات كبيرة لرحلات الركوب السريع 🚤 ، لكن التيار الرئيسي ما زال يقودنا نحو الشمال.”

هل يمكن لأكثر شركة حاسمة في العالم البقاء على نجاحها الخاص؟تقف شركة Taiwan Semiconductor Manufacturing Company (TSMC) عند مفترق طرق غير مسبوق، حيث تسيطر على 67.6% من سوق الصب العالمي بينما تواجه تهديدات وجودية يمكن أن تعيد تشكيل نظام التكنولوجيا بأكمله. يظل أداء الشركة المالي قويًا، مع إيرادات الربع الثاني من عام 2025 التي بلغت 30.07 مليار دولار ونمو أكثر من 60% في الدخل الصافي مقارنة بالعام السابق. ومع ذلك، جعلت هذه الهيمنة الشركة بشكل متناقض أكثر نقطة فشل واحدة عرضة للخطر في العالم. تنتج TSMC 92% من أكثر الرقائق تقدمًا في العالم، مما يخلق خطر تركيز حيث يمكن أن يؤدي أي اضطراب إلى كارثة اقتصادية عالمية تتجاوز تريليون دولار في الخسائر.

يأتي التهديد الرئيسي ليس من غزو صيني مباشر لتايوان، بل من استراتيجية "الأناكوندا" لبكين للإكراه الاقتصادي والعسكري التدريجي. يشمل ذلك رحلات جوية عسكرية قياسية إلى المجال الجوي التايواني، وتمارين حصار، ونحو 2.4 مليون هجوم إلكتروني يومي على الأنظمة التايوانية. في الوقت نفسه، تخلق سياسات الولايات المتحدة ضغوطًا متناقضة - بينما توفر مليارات في دعم قانون CHIPS لتشجيع التوسع الأمريكي، ألغت إدارة ترامب امتيازات التصدير لعمليات TSMC الصينية، مما يجبر على إعادة تنظيم مكلف ومتطلبات ترخيص فردية يمكن أن تشل مرافق الشركة في البر الرئيسي.

بالإضافة إلى المخاطر الجيوسياسية، تواجه TSMC حربًا غير مرئية في الفضاء الإلكتروني، مع أكثر من 19,000 بيانات اعتماد للموظفين تتداول على الويب المظلم وهجمات متطورة مدعومة من الدولة تستهدف ملكيتها الفكرية. يبرز التسريب المزعوم الأخير لتكنولوجيا عملية 2nm كيف أن قيود التصدير الصينية نقلت ساحة المعركة من الوصول إلى المعدات إلى المهارات وسرقة الأسرار التجارية. يشمل رد TSMC نظام حماية IP مزدوج المسار مدفوع بالذكاء الاصطناعي، الذي يدير أكثر من 610,000 تكنولوجيا مصنفة ويمتد إطارات الأمان إلى الموردين العالميين.

تبني TSMC مرونة بشكل نشط من خلال استراتيجية توسع عالمية بقيمة 165 مليار دولار، إنشاء مصانع متقدمة في أريزونا واليابان وألمانيا مع الحفاظ على ميزتها التكنولوجية بمعدلات إنتاج فائقة على العقد المتطورة. ومع ذلك، تأتي استراتيجية تقليل المخاطر هذه بتكلفة كبيرة - ستزيد عمليات أريزونا من تكاليف الرقائق بنسبة 10-20% بسبب نفقات العمالة الأعلى، ويجب على الشركة التنقل في التناقض الاستراتيجي لتنويع الإنتاج مع الحفاظ على أكثر البحث والتطوير تقدمًا مركزًا في تايوان. يخلص التحليل إلى أن مستقبل TSMC يعتمد ليس على الأداء المالي الحالي، بل على تنفيذ ناجح لهذا التوازن المعقد بين الحفاظ على القيادة التكنولوجية وتخفيف المخاطر الجيوسياسية غير المسبوقة في نظام عالمي متزايد التفتت.

هل يمكن للأسس القوية أن تصمد أمام العواصف الجيوسياسية؟تقدم JD.com مفارقة مثيرة في عالم الاستثمار الحديث: شركة تُظهر أداءً تشغيليًا قويًا، بينما تبقى أسهمها متقلبة بفعل عوامل خارجة تمامًا عن سيطرتها. فعلى الرغم من تكهنات السوق حول التراجع، أظهرت JD.com مرونة مالية لافتة مع نمو مستمر في الإيرادات — 15.8% في الربع الأول من 2025 و22.4% في الربع الثاني — إلى جانب تحسن في هوامش التشغيل التي بلغت 4.5% في قطاع التجزئة خلال الربع الثاني. وقد استثمرت الشركة استراتيجياً أكثر من 75 مليار يوان صيني في البحث والتطوير منذ عام 2017، وبنت شبكة لوجستية متطورة تضم أكثر من 3600 مستودع، وابتكرت تقنيات متقدمة خفضت تكاليف الوفاء بالطلبات إلى 6.5% فقط، وهو مستوى رائد عالميًا.

لكن هذه الأسس القوية تعمل ضمن منظومة معقدة من الضغوط المحلية والدولية. فالبيئة الانكماشية في الصين، حيث ارتفع مؤشر أسعار المستهلكين بنسبة 0.2% فقط في 2024، أدت إلى ضعف الطلب الاستهلاكي، في حين أن المنافسة المتصاعدة من شركات مثل Pinduoduo أعادت تشكيل مشهد التجارة الإلكترونية. وبدلًا من الانخراط في حروب أسعار مدمرة، توجهت JD.com نحو تحقيق ربحية مستدامة، معتمدة على سمعة علامتها التجارية المتميزة وشبكتها اللوجستية الخاصة كعناصر تفوق رئيسية في سوق مزدحم بشكل متزايد.

الخطر الأكبر الذي يواجه JD.com وجميع الشركات الصينية المدرجة في الولايات المتحدة ليس ضعفًا تشغيليًا، بل حالة عدم اليقين الجيوسياسي. فالتوترات التجارية بين الصين والولايات المتحدة، والتشديدات التنظيمية في كلا البلدين، واحتمالية اندلاع صراع حول تايوان، كلها تخلق مخاطر غير مسبوقة للمستثمرين. أي غزو افتراضي لتايوان قد يؤدي إلى عقوبات كارثية، تشمل الاستبعاد من نظام SWIFT والشطب القسري من الأسواق المالية، مما قد يجعل هذه الأسهم بلا قيمة بصرف النظر عن قوة أعمالها الأساسية. ووفقًا لتحليلات Bloomberg Economics، فإن مثل هذا الصراع قد يكلف الاقتصاد العالمي 10 تريليون دولار، مع تعرض الشركات الصينية لتهديدات وجودية على عملياتها الدولية.

وفي النهاية، يوضح نموذج JD.com واقعًا جديدًا في الاستثمار العالمي: التحليل المالي التقليدي الذي يركز على نمو الإيرادات والكفاءة التشغيلية قد لا يكون كافيًا عند تقييم الشركات العاملة عبر خطوط الصدع الجيوسياسية. وبينما تبقى JD.com قوية تشغيليًا وتتمتع بميزات تنافسية واضحة، يجب على المستثمرين إدراك أنهم يراهنون في الأساس على استقرار العلاقات الدبلوماسية بين الولايات المتحدة والصين بقدر ما يراهنون على أداء الشركة. إن علاوة المخاطر السياسية تغير معادلة الاستثمار من جذورها.

هل يمكن لمنجم واحد في أيداهو كسر قبضة الصين على دفاعات أمريكا؟برزت شركة Perpetua Resources Corp. (ناسداك: PPTA) كلاعب أساسي في مساعي الولايات المتحدة نحو الاستقلال المعدني من خلال مشروع Stibnite Gold في أيداهو. حصلت الشركة على دعم كبير بلغ 474 مليون دولار من التمويل الأخير، بما في ذلك استثمارات من Paulson & Co. وBlackRock، بالإضافة إلى أكثر من 80 مليون دولار من وزارة الدفاع الأمريكية. يعكس هذا الدعم الأهمية الاستراتيجية للمشروع، الذي يهدف إلى إنتاج الذهب والأنتيمون، واستعادة مواقع التعدين القديمة، وتوفير أكثر من 550 وظيفة في المناطق الريفية من أيداهو.

شهد المشهد الجيوسياسي تحولًا كبيرًا لصالح Perpetua بعد فرض الصين قيودًا على تصدير الأنتيمون في سبتمبر 2024. تسيطر الصين على 48% من إنتاج الأنتيمون العالمي و63% من واردات الولايات المتحدة منه. وقد كشف حظر بكين على المبيعات إلى أمريكا عن نقاط ضعف حاسمة في سلاسل التوريد. يمثل مشروع Stibnite المصدر المحلي الوحيد للأنتيمون في أمريكا، مما يضع Perpetua في موقع يمكنها من تزويد 35% من احتياجات الولايات المتحدة من الأنتيمون، وتقليل الاعتماد على الصين وروسيا وطاجيكستان التي تسيطر مجتمعة على 90% من الإمدادات العالمية.

تتجاوز الأهمية الاستراتيجية للأنتيمون حدود السلع التعدينية التقليدية، إذ يعد مكونًا أساسيًا في تقنيات الدفاع مثل الصواريخ، ومعدات الرؤية الليلية، والذخيرة. تحتفظ الولايات المتحدة حاليًا بمخزون يبلغ 1,100 طن فقط مقابل استهلاك سنوي قدره 23,000 طن، مما يبرز النقص الحاد في الإمدادات. ارتفعت أسعار الأنتيمون عالميًا بنسبة 228% في عام 2024 بسبب هذا النقص، في حين زادت النزاعات في أوكرانيا والشرق الأوسط من الطلب على المواد المرتبطة بالدفاع.

يجمع المشروع بين التنمية الاقتصادية والاستعادة البيئية، باستخدام تقنيات متقدمة لعمليات منخفضة الكربون، والتعاون مع شركات مثل Ambri لتطوير أنظمة تخزين الطاقة ببطاريات معدنية سائلة. وضع المحللون هدف سعر متوسط لسهم PPTA يبلغ 21.51 دولار، مع أداء حديث أظهر قفزة بنسبة 219% تعكس ثقة السوق في الموقف الاستراتيجي للشركة. ومع الانتقال إلى الطاقة النظيفة وزيادة أولوية السياسات الأمريكية للإنتاج المحلي للمعادن الحرجة، تقف Perpetua Resources عند تقاطع الأمن القومي، والتنمية الاقتصادية، والابتكار التكنولوجي.