Stand: 10.09.2025, 08:00 Uhr | Quelle: Capital.com CFD Indikation | Timeframe: H1 & Daily

Rückblick

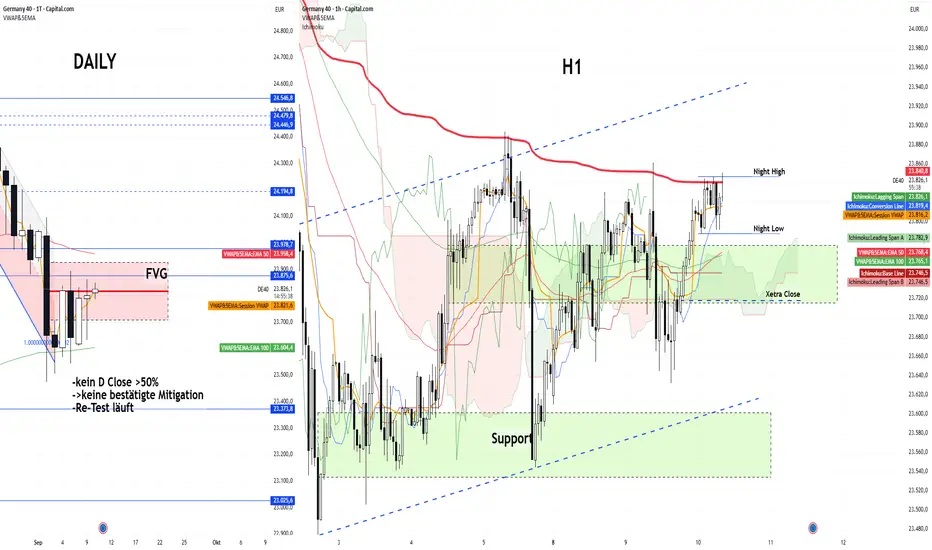

– Auf Daily läuft weiter der Re‑Test der FVG‑Zone unterhalb 24.000; ein Tagesschluss über 50 % der Zone steht noch aus, die Mitigation ist damit weiterhin nicht bestätigt.

– Auf H1 kletterte der Kurs in den oberen Range‑Bereich nahe Night High/Xetra‑Close und handelt aktuell knapp unter dem Session‑VWAP, nachdem mehrere Pullbacks gekauft wurden.

– EMA‑Bündel wurden zurückerobert, der kurzfristige Impuls blieb jedoch unter dem AVWAP vom 26.08 stecken.

Chartlage

– Bias: Long (H1), Neutral (Daily)

– Nacht-Range: 23.788 23-847

– VWAP Daily/Session: ca. 23.814 als Intraday‑Drehpunkt

– Ichimoku: Kurs über der Wolke

– EMA-Lage: EMA50 ca. 23.766 · EMA100 ca. 23.763 → Kurs darüber, kurzfristiges Stärke‑Signal bleibt bestehen.

– Trendstruktur: H1‑Range mit jüngstem Aufwärtsimpuls

Marken für heute:

– Oben: 23.847 · 23.894 · 23.913 · 24.137 · 24.451

– Unten: 23.655 · 23.538 · 23.476 · 23.376.

🌐 Globale Themen

– Polen/Russland: Polen schießt russische Drohnen nach Luftraumverletzung ab – Regierung spricht von „Akt der Aggression“.

– USA/China/Indien: Trump kündigt neue Zölle an – Druck auf Peking und Neu-Delhi steigt.

– Europa/Russland: Frankreich und Deutschland führen Vorstoß für härtere Sanktionen gegen russische Ölkonzerne an.

– Nahost: Weißes Haus geht auf Distanz zu Israel – US-Sorge über Gaza-Eskalation wächst.

– Frankreich: Alexis Lecornu wird neuer Premierminister – Start in schwieriger politischer Lage.

– Deutschland/Tech & Finanzen: IAA Botschaften der Autokonzerne enttäuschend, SAP‑Stellenabbau verunsichert Belegschaft; zugleich IPO‑/Fintech‑Nachrichten (Klarna) und Fed‑Personalthemen prägen das Sentiment im Morgenhandel.

📆 Heute wichtige Termine

– 14:30 Uhr: USA Produzentenpreise (PPI) August

Fazit heute

-Asien notiert freundlich mit solider Risikoneigung, weiterhin unterstützt von steigenden Fed-Cut-Erwartungen und positiven US-Vorgaben: dadurch ist von support für Europa/den Dax auszugehen

-am Vormittag kann mit einem "sanften" Aufwärtsimpuls mit Anlauf des Bereichs 23.860/23.900, (um den AWAP herum) gerechnet werden, getrieben von festeren Futures

- Danach bis zu den PPI's und der US Börseneröffnung kann man von einer Konsolidierung ausgehen

-Insgesamt spannt sich die Geopolitik wieder mehr an, was aber derzeit von den FED Erwartungen etwas verdrängt wird

📌 Hinweis

Alle Marken basieren auf GER40‑CFD von Capital.com; Abweichungen zu Xetra oder anderen Indikationen sind möglich und wahrscheinlich

Rückblick

– Auf Daily läuft weiter der Re‑Test der FVG‑Zone unterhalb 24.000; ein Tagesschluss über 50 % der Zone steht noch aus, die Mitigation ist damit weiterhin nicht bestätigt.

– Auf H1 kletterte der Kurs in den oberen Range‑Bereich nahe Night High/Xetra‑Close und handelt aktuell knapp unter dem Session‑VWAP, nachdem mehrere Pullbacks gekauft wurden.

– EMA‑Bündel wurden zurückerobert, der kurzfristige Impuls blieb jedoch unter dem AVWAP vom 26.08 stecken.

Chartlage

– Bias: Long (H1), Neutral (Daily)

– Nacht-Range: 23.788 23-847

– VWAP Daily/Session: ca. 23.814 als Intraday‑Drehpunkt

– Ichimoku: Kurs über der Wolke

– EMA-Lage: EMA50 ca. 23.766 · EMA100 ca. 23.763 → Kurs darüber, kurzfristiges Stärke‑Signal bleibt bestehen.

– Trendstruktur: H1‑Range mit jüngstem Aufwärtsimpuls

Marken für heute:

– Oben: 23.847 · 23.894 · 23.913 · 24.137 · 24.451

– Unten: 23.655 · 23.538 · 23.476 · 23.376.

🌐 Globale Themen

– Polen/Russland: Polen schießt russische Drohnen nach Luftraumverletzung ab – Regierung spricht von „Akt der Aggression“.

– USA/China/Indien: Trump kündigt neue Zölle an – Druck auf Peking und Neu-Delhi steigt.

– Europa/Russland: Frankreich und Deutschland führen Vorstoß für härtere Sanktionen gegen russische Ölkonzerne an.

– Nahost: Weißes Haus geht auf Distanz zu Israel – US-Sorge über Gaza-Eskalation wächst.

– Frankreich: Alexis Lecornu wird neuer Premierminister – Start in schwieriger politischer Lage.

– Deutschland/Tech & Finanzen: IAA Botschaften der Autokonzerne enttäuschend, SAP‑Stellenabbau verunsichert Belegschaft; zugleich IPO‑/Fintech‑Nachrichten (Klarna) und Fed‑Personalthemen prägen das Sentiment im Morgenhandel.

📆 Heute wichtige Termine

– 14:30 Uhr: USA Produzentenpreise (PPI) August

Fazit heute

-Asien notiert freundlich mit solider Risikoneigung, weiterhin unterstützt von steigenden Fed-Cut-Erwartungen und positiven US-Vorgaben: dadurch ist von support für Europa/den Dax auszugehen

-am Vormittag kann mit einem "sanften" Aufwärtsimpuls mit Anlauf des Bereichs 23.860/23.900, (um den AWAP herum) gerechnet werden, getrieben von festeren Futures

- Danach bis zu den PPI's und der US Börseneröffnung kann man von einer Konsolidierung ausgehen

-Insgesamt spannt sich die Geopolitik wieder mehr an, was aber derzeit von den FED Erwartungen etwas verdrängt wird

📌 Hinweis

Alle Marken basieren auf GER40‑CFD von Capital.com; Abweichungen zu Xetra oder anderen Indikationen sind möglich und wahrscheinlich

منشورات ذات صلة

إخلاء المسؤولية

لا يُقصد بالمعلومات والمنشورات أن تكون، أو تشكل، أي نصيحة مالية أو استثمارية أو تجارية أو أنواع أخرى من النصائح أو التوصيات المقدمة أو المعتمدة من TradingView. اقرأ المزيد في شروط الاستخدام.

منشورات ذات صلة

إخلاء المسؤولية

لا يُقصد بالمعلومات والمنشورات أن تكون، أو تشكل، أي نصيحة مالية أو استثمارية أو تجارية أو أنواع أخرى من النصائح أو التوصيات المقدمة أو المعتمدة من TradingView. اقرأ المزيد في شروط الاستخدام.