VSAT US🌎تُعد شركة فياسات لاعباً رئيسياً في سوق الاتصالات عبر الأقمار الصناعية العالمية. تركز أعمالها على توفير خدمات الإنترنت عريض النطاق، وحلول الاتصال على متن الطائرات، وخدمات عالية التقنية للقطاعين الحكومي والدفاعي.

تستخدم الشركة تقنية VSAT (محطة طرفية ذات فتحة صغيرة جداً). وهي محطة أرضية صغيرة للأقمار الصناعية توفر اتصالات عبر هوائيات صغيرة القطر. تتيح هذه التقنية نقل البيانات والصوت والفيديو، وتوفير خدمة الإنترنت، وإنشاء شبكات للشركات في المناطق النائية التي يصعب الوصول إليها حيث تكون الشبكات الأرضية أو الخلوية غير موثوقة أو غير متوفرة.

قطاعات الأعمال الرئيسية:

خدمات الأقمار الصناعية: توفير خدمات الإنترنت عريض النطاق للعملاء من الأفراد والشركات، وتوفير خدمات الاتصال للسفن والطائرات.

حلول حكومية ودفاعية: إنشاء شبكات أقمار صناعية آمنة، وأنظمة اتصالات تكتيكية، وحلول أمن المعلومات.

مبيعات المعدات: تصنيع وبيع معدات محطات الأقمار الصناعية وأجهزة المودم.

بلغ معدل النمو السنوي المركب للإيرادات على مدى السنوات الثلاث الماضية 23.6%، و14.6% على مدى السنوات الخمس الماضية.

يُعزى ارتفاع ملحوظ في الإيرادات في عام 2024 إلى دمج نتائج شركة إنمارسات، التي استحوذت عليها شركة فياسات.

لا يزال صافي الدخل سلبيًا، لكن التدفق النقدي التشغيلي يبلغ مليار دولار أمريكي منذ بداية العام.

انتقل التدفق النقدي التشغيلي إلى منطقة إيجابية، ليصل إلى 88 مليون دولار أمريكي منذ بداية العام.

انخفضت النفقات الرأسمالية بنسبة 37% لتصل إلى 229 مليون دولار أمريكي، مما يشير إلى انتقال من المرحلة النشطة لبناء الأقمار الصناعية إلى مرحلة التشغيل التجاري وتحقيق الربح.

تشهد قطاعات الدفاع والطيران والخدمات الحكومية نموًا مطردًا. هذه القطاعات أقل تأثرًا بالمنافسة السعرية، وتُحقق تدفقًا نقديًا مستقرًا.

على الجانب السلبي، يبلغ الدين 6.4 مليار دولار أمريكي، والسيولة النقدية 1.17 مليار دولار أمريكي.

أعادت الشركة تمويلها بإصدار سندات مضمونة بقيمة 1.98 مليار دولار أمريكي، بالإضافة إلى سندات إعادة شراء تستحق في عام 2025. وقد حسّن هذا هيكل الدين وأجّل سداد مدفوعات الذروة.

وأكدت الشركة أن مواعيد الإطلاق المتوقعة لقمري ViaSat-3 F2 وF3 لم تتغير. سيزيد هذان القمران من سعة شبكة ViaSat وتغطية نطاقها بشكل كبير. وبمجرد حل المشكلات الفنية المتعلقة بهوائي ViaSat-3 F1، ستتمكن الشركة من الوصول إلى قدر كبير من السعة غير المستخدمة التي يمكنها استثمارها، لا سيما في الأسواق الإقليمية الواعدة مثل آسيا.

وأكدت الإدارة أنها تستكشف بنشاط بدائل استراتيجية لأصولها، بما في ذلك الشراكات أو الشركات الفرعية. وعلى وجه الخصوص، هناك اهتمام متزايد بطيف الأقمار الصناعية المتنقلة (النطاق L) الخاص بالشركة.

ومن المتوقع أن يستمر نمو سوق VSAT العالمي، ليصل إلى 13.7 مليار دولار أمريكي بحلول عام 2025.

A3minvestments

ASO US🌎أكاديمي سبورتس آند آوتدورز هي إحدى أبرز شركات تجارة التجزئة للسلع الرياضية ومنتجات الأنشطة الخارجية في الولايات المتحدة.

اعتبارًا من عامي 2024 و2025، تُدير الشركة شبكة تضم أكثر من 280 متجرًا في 18 ولاية، كما تعمل على تطوير مبيعاتها عبر الإنترنت.

تشمل مجموعة منتجاتها منتجاتٍ للسلع الرياضية، والترفيه في الهواء الطلق، والصيد وصيد الأسماك، بالإضافة إلى الملابس والأحذية.

أعلنت الإدارة عن مكاسب كبيرة في حصتها السوقية في فئات رئيسية.

تجاوز عدد أعضاء برنامج الولاء الخاص بالشركة 12 مليون عضو.

تُظهر الشركة مرونةً تشغيلية، حيث نجحت في تقليل اعتمادها على السلع المستوردة من الصين.

يُعد تسارع نمو المبيعات عبر الإنترنت إلى 18% على أساس سنوي أحد أبرز الإيجابيات في التقرير الأخير.

تُوسّع الشركة بنجاح محفظتها من العلامات التجارية الفاخرة والرائجة، مثل نايكي وجوردان، وتُطلق علامات تجارية جديدة، بما في ذلك بيرلابو وواجل.

أشار الرئيس التنفيذي ستيفن بول لورانس إلى أن عدد زوار الشركة من الأسر ذات الدخل المرتفع قد نما بمعدلات ثنائية الرقم.

تخطط الشركة لافتتاح ما بين 20 و25 متجرًا جديدًا في عام 2025، بالإضافة إلى افتتاح 11 فرعًا جديدًا مؤخرًا في الربع الثالث.

على الرغم من الاستثمارات في النمو، أنهت الشركة الربع برصيد نقدي قدره 31 مليون دولار أمريكي، وحافظت على إمكانية الوصول إلى تسهيلات ائتمانية غير مسحوبة بقيمة مليار دولار أمريكي.

مكرر الربحية 9.4

مكرر القيمة الدفترية 1.7

عائد توزيعات الأرباح 1.1%

الميزانية العمومية تنمو سنويًا

شهدت الإيرادات والأرباح انخفاضًا تدريجيًا خلال السنوات القليلة الماضية، لكننا نتوقع عودة النمو في هذا المجال.

INDI US🌎تتخصص شركة إندي لأشباه الموصلات في تطوير وتوريد الحلول والبرمجيات لصناعة السيارات. يشمل نشاطها الرئيسي أنظمة مساعدة السائق المتقدمة (ADAS)، والسيارات ذاتية القيادة، وأنظمة السيارات. تقدم الشركة مجموعة واسعة من المنتجات، بما في ذلك أجهزة استشعار الموجات فوق الصوتية والرادار، والكاميرات، وأجهزة الليدار، والمكونات الفوتونية.

بلغت الإيرادات السنوية لآخر سنة إعداد تقارير 216.68 مليون دولار أمريكي، وجاءت معظم هذه الإيرادات (202.70 مليون دولار أمريكي) من قطاع السيارات.

تُعدّ الصين المنطقة الرئيسية للشركة، حيث حققت إيرادات بلغت 98.31 مليون دولار أمريكي العام الماضي.

بلغت إيرادات الربع الأخير (الربع الثاني من عام 2025) 51.63 مليون دولار أمريكي، متجاوزةً بقليل توقعات المحللين البالغة 51.48 مليون دولار أمريكي.

لا تحقق الشركة حاليًا أي أرباح، وهو أمر شائع بين الشركات الناشئة. من المتوقع أن ينخفض ربح السهم الواحد من -0.26 دولار أمريكي في عام 2025 إلى -0.02 دولار أمريكي في عام 2026.

من المتوقع أن يُوسّع الاستحواذ على Emotion 3D محفظة المنتجات ويُولّد رسوم ترخيص برمجيات إضافية، مما سيؤثر إيجابًا على هامش الربح الإجمالي.

يشهد التدفق النقدي التشغيلي (OCF) والتدفق النقدي الحر (FCF) تحسنًا، من -125 مليون دولار أمريكي و-113 مليون دولار أمريكي في منتصف عام 2023 إلى -66 مليون دولار أمريكي و-84 مليون دولار أمريكي حاليًا.

الديون: 352 مليون دولار أمريكي

السيولة النقدية: 192 مليون دولار أمريكي

سينظر المستثمرون إلى ديناميكيات الإيرادات وأداء الشركة، بالإضافة إلى مدى سرعة تحولها إلى منطقة إيجابية من حيث الأرباح والتدفقات النقدية.

ARMK US🌎تعمل أرامارك في قطاعين رئيسيين للتقارير:

خدمات الأغذية والخدمات في الولايات المتحدة

خدمات الأغذية والخدمات الدولية

خدمات الأغذية: خدمات الأغذية، وخدمات التموين، وإدارة خدمات الأغذية، وخدمات التجزئة التي تركز على السلع الاستهلاكية.

خدمات الرعاية الصحية: خدمات الأغذية غير الصحية والخدمات ذات الصلة، بما في ذلك تغذية المرضى، وخدمات الأغذية بالتجزئة، والخدمات البيئية، وخدمات المشتريات.

خدمات إدارة المرافق: عمليات وصيانة المباني، وخدمات التنظيف والتدبير المنزلي، وإدارة الطاقة، وصيانة الحدائق، وإدارة المشاريع الرأسمالية.

في سبتمبر 2024، أعلنت أرامارك عن إطلاق أفيندرا الدولية، وهي التوسعة الدولية لقسم المشتريات التابع لها.

في ديسمبر 2024، أعلنت أرامارك أن أفيندرا الدولية استحوذت على شركة الاستشارات الإسبانية للمشتريات "كوانتوم كوست كونسلتانسي جروب". يهدف هذا الاستحواذ إلى تسريع توسع أفيندرا الدولي.

نسبة الاحتفاظ بالعملاء تزيد عن 97% في قطاعي خدمات الأغذية والخدمات الأمريكية والدولية.

بدأت الشركة بتخفيض مديونيتها بشكل منهجي منذ منتصف عام ٢٠٢٠. انخفض الدين من ٩.٢٥٪ إلى ٦.٢٥٪.

ستساهم التخفيضات القادمة في أسعار الفائدة في تعافي الميزانية العمومية.

التدفقات النقدية مستقرة وإيجابية.

نتوقع استمرار نمو الأرباح بشكل منهجي.

عائد توزيعات أرباح بنسبة ١.١٪، بتوزيع ثلث الأرباح.

1186 (CRCC) HKEX 🌎شركة الصين لإنشاءات السكك الحديدية المحدودة (CRCC) هي واحدة من أكبر الشركات العالمية المتخصصة في تصميم وبناء وإدارة مشاريع البنية التحتية. وهي شركة مدرجة ضمن قائمة فورتشن العالمية لأفضل 500 شركة، وهي شركة صينية رائدة.

الأعمال الرئيسية

المقاولات الهندسية: السكك الحديدية، والطرق السريعة، والنقل بالسكك الحديدية بين المدن (المترو)، والجسور، والأنفاق، والمطارات، والموانئ، والهياكل الهيدروليكية، والعقارات

تصنيع المعدات والمواد

خدمات التصميم والمسح والاستشارات

الشحن والمواد والخدمات اللوجستية والتجارة

العمليات المالية وإدارة الأصول

تعمل الشركة في السوقين المحلية والدولية.

يُعد انخفاض نسبة السعر إلى الأرباح أمرًا بالغ الأهمية.

نسبة السعر إلى الربحية: 3.63

نسبة السعر إلى القيمة الدفترية: 0.20

عائد توزيعات الأرباح: حوالي 5.37%

للتذكير، يرتبط دولار هونغ كونغ بالدولار الأمريكي، مما يعني أن العائد مُقوّم بالدولار الأمريكي.

ومن الجدير بالذكر أن التدفقات النقدية التشغيلية للشركة أظهرت نموًا سلبيًا (-29.2 مليار يوان صيني خلال فترة الاثني عشر شهرًا)، وهو ما يرتبط بدورة التنفيذ وخصائص التمويل لمشاريع البنية التحتية واسعة النطاق.

شهدت عقود السكك الحديدية الحضرية الجديدة في الربع الأخير زيادة ملحوظة (109.0% على أساس سنوي).

شكّلت مشاريع الشراكة بين القطاعين العام والخاص (PPP) ما بين 25% و30% من الطلبات الجديدة، مما يشير إلى انتقال الشركة إلى نموذج أعمال أعلى جودة وأكثر استقرارًا.

ارتفعت العقود الخارجية الجديدة بنسبة 59.1% على أساس سنوي (تستند البيانات إلى أرقام الفترة السابقة على أساس سنوي).

يُعتبر مستوى ديون الشركة منخفضًا نسبيًا. التدفق النقدي الحر سلبي، لكننا نتوقع أن يتحول تدريجيًا إلى إيجابي.

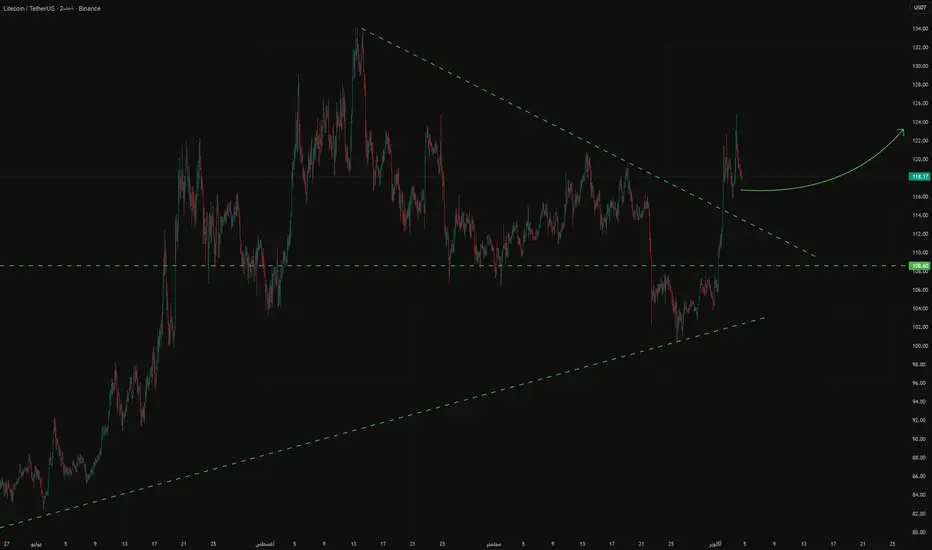

LTCUSDT (Crypto) Longلايتكوين (LTC) هي عملة مشفرة لامركزية تعمل بنظام الند للند، أُطلقت عام ٢٠١١ كبديل لبيتكوين. صُممت لتوفير معاملات أسرع وأرخص، لتُصبح بمثابة "الفضة الرقمية" مقارنةً بـ"الذهب الرقمي" لبيتكوين.

كان الهدف الرئيسي من إنشاء لايتكوين أن تصبح وسيلة أكثر فعالية للدفع والتحويلات الفورية من بيتكوين.

تعمل لايتكوين بمبدأ إثبات العمل، مثل بيتكوين، ولكنها تستخدم خوارزمية سكريبت.

اختيرت خوارزمية سكريبت في البداية لمواجهة أجهزة التعدين المتخصصة (ASICs)، مما يجعل التعدين أكثر لامركزية. على الرغم من تطوير أجهزة ASICs لـ Scrypt بمرور الوقت، إلا أن هذه الخوارزمية لا تزال تتطلب ذاكرة أكبر من SHA-256، المستخدمة في بيتكوين.

نجحت شبكة لايتكوين في تنفيذ ترقيات مهمة مثل Segregated Witness (SegWit) وشبكة Lightning، مما يزيد من الإنتاجية ويُمكّن من إجراء معاملات دقيقة فورية.

يبلغ الحد الأقصى المعلن لإمدادات لايتكوين 84 مليون لايتكوين، أي أربعة أضعاف ما توفره بيتكوين.

يتم تأكيد أوقات حجب ومعاملات لايتكوين أسرع بكثير من بيتكوين. هذا، بالإضافة إلى شبكتها الأقل ازدحامًا، يُنتج رسومًا منخفضة جدًا.

تزايد عدد التجار الذين يقبلون لايتكوين، والتكامل مع أنظمة الدفع (مثل الشراكة مع Spend).

كانت شراكة لايتكوين مع منصة Spend (المعروفة أيضًا باسم SPEDN من Flexa) جزءًا من تكامل أوسع يهدف إلى جعل إنفاق لايتكوين والعملات الرقمية الأخرى في الحياة اليومية أمرًا بسيطًا وفوريًا.

كانت هذه الشراكة ثمرة جهد مشترك بين عدة جهات: مؤسسة لايتكوين، ومحفظة Nexus، وشبكة Flexa للدفع، التي تُشغّل تطبيق SPEDN.

في ذروة الشراكة، ضمت شبكة Flexa أكثر من 41,000 تاجر، معظمهم في أمريكا الشمالية، حيث كانت تُقبل مدفوعات SPEDN. فيما يلي بعض الشركات المعروفة التي قبلت المدفوعات عبر هذا النظام:

Lowe's، Petco، GameStop، Bed Bath & Beyond، Nordstrom

أهمية هذه الشراكة:

ربطت العملات الرقمية مباشرةً بالسلع والخدمات الحقيقية.

كما أظهرت بوضوح مزايا اللايتكوين - السرعة (دقيقتان ونصف لكل كتلة) والرسوم المنخفضة.

لم يعد تطبيق SPEDN متاحًا اليوم، لكن شبكة Flexa للدفع لا تزال تعمل وتطور حلولًا أخرى. لا يزال اللايتكوين متاحًا للإنفاق - من خلال خدمات أخرى، مثل BitPay (بطاقات الخصم المباشر للعملات المشفرة وبطاقات الهدايا) أو مباشرةً لدى عدد متزايد من التجار عبر الإنترنت وخارجه.

في الاستثمار والتداول، نتعامل مع العملات المشفرة كفئة أصول مرتبطة بنظام المخاطرة/التجنب، مع تباين إضافي، إن جاز التعبير.

حاليًا، تشهد الأسواق حالة من ارتفاع المخاطرة، وتشير العديد من العوامل إلى بداية موسم العملات البديلة.

MSTR US🌎 كانت مايكروستراتيجي رائدة في استخدام بيتكوين كأصل احتياطي للشركات. وقد حوّلت هذه الاستراتيجية شركة MSTR من شركة تقنية تقليدية إلى كيان هجين فريد: مزوّد لحلول التحليلات وأداة مُدرجة في البورصة للانكشاف غير المباشر على بيتكوين.

في سبتمبر 2025، بلغ إجمالي احتياطيات الشركة 636,505 بيتكوين، أي ما يعادل حوالي 70 مليار دولار أمريكي، ويمثل حوالي 2.6% من إجمالي المعروض العالمي من بيتكوين. وهذا يجعلها أكبر شركة مالكة لبيتكوين.

لتجميع هذا المبلغ، اتبعت الشركة استراتيجية مالية جريئة، شملت إصدار سندات قابلة للتحويل، ومؤخرًا، إصدار أسهم ممتازة.

علاوة صافي قيمة الأصول (mNAV). يُعدّ مضاعف صافي قيمة الأصول (mNAV) أحد أهم مقاييس تقييم MSTR. ويُحسب كنسبة القيمة السوقية للشركة إلى القيمة الدولارية لبيتكوين في ميزانيتها العمومية. ارتفاع القيمة الصافية للأصول (MNAV) يعني أن السوق يُقدّر الشركة بأعلى بكثير من قيمة احتياطياتها من البيتكوين، مما يسمح لها بجذب رأس مال رخيص لمزيد من عمليات الاستحواذ.

لا تزال الإيرادات التشغيلية مستقرة نسبيًا عند حوالي 463 مليون دولار أمريكي.

استقر هامش الربح الإجمالي خلال الاثني عشر شهرًا الماضية عند حوالي 70%.

يشهد صافي الدخل تقلبات شديدة بسبب التعديلات التي تطرأ على أسعار البيتكوين. في عام 2023، أعلنت الشركة عن صافي دخل قدره 429.1 مليون دولار أمريكي، لكنها سجلت خسارة قدرها -1.17 مليار دولار أمريكي في عام 2024.

تدفقات نقدية مركزية -53.7 مليون دولار أمريكي

الديون: 8.16 مليار دولار أمريكي

النقد: 0.05 مليار دولار أمريكي

يمكن سداد الدين عن طريق بيع جزء من البيتكوين المُسجل في الميزانية العمومية.

DEEPUSDT ( Crypto) Long🌎بروتوكول DeepBook هو سجل أوامر لامركزي (CLOB) يعمل على منصة Sui blockchain. وهو بمثابة طبقة السيولة الأساسية لنظام التمويل اللامركزي (DeFi) بأكمله على منصة Sui، حيث يوفر تداولًا عالي السرعة برسوم منخفضة.

بفضل Sui وتنفيذها المتوازي للمعاملات، يوفر DeepBook سرعة عالية (متوسط وقت التسوية حوالي 390 مللي ثانية) ورسومًا منخفضة جدًا (أقل من 0.01 دولار أمريكي).

يُستخدم:

1. لدفع رسوم التداول ورسوم إنشاء المجمعات.

2. لتحفيز السيولة (يحصل مزودو السيولة على مكافآت وخصومات على شكل رموز DEEP).

3. يمكن لحاملي الرموز المشاركة في حوكمة البروتوكول، مثل التصويت على تغييرات معلمات المجمع.

يبلغ الحد الأقصى لعرض الرموز 10 مليارات DEEP. اعتبارًا من أكتوبر 2025، بلغ عدد الرموز المتداولة حوالي 4.23 مليار رمز. سيتم إصدار الرموز المتبقية تدريجيًا على مدى سبع سنوات، بهدف الحفاظ على الاستقرار على المدى الطويل.

في نهاية أبريل 2025، أُدرج رمز DEEP في عدة منصات تداول.

قبل إدراجه بفترة وجيزة، أصدر الفريق تحديث DeepBook v3.1، والذي تضمن تحسينات مثل إمكانية إنشاء تجمعات تداول بدون أذونات ورسوم مخفضة.

يُعد DeepBook مشروعًا رئيسيًا في منظومة Sui، التي تشهد نموًا سريعًا. اعتبارًا من أكتوبر 2025، تجاوز حجم التداول الشهري على DeepBook 1.4 مليار دولار، مما يُظهر الاستخدام الفعلي للبروتوكول.

يتم حرق جزء من رسوم التداول (تم حرق أكثر من 80 مليون رمز حتى الآن)، مما يُقلل تدريجيًا من عرض DEEP المتداول، وقد يدعم السعر.

CAKEUSD (Crypto) Long #crypto #binance #coinbase #pancakeswap

🍰CAKE Token

يُعزى النمو الأخير إلى تحديثات منصة PancakeSwap.

تُعد PancakeSwap واحدة من أكبر منصات التداول اللامركزية (DEX) في العالم، وتعمل على سلسلة بلوكتشين BNB الذكية (BSC)، بالإضافة إلى عملتي Ethereum وAptos.

على عكس منصات التداول المركزية (مثل Binance وCoinbase)، تتيح PancakeSwap للمستخدمين تداول العملات المشفرة مباشرةً فيما بينهم عبر عقود ذكية، دون الحاجة إلى إيداع الأموال لدى وسيط.

يعتمد نموذج العمل الأساسي على صانع سوق آلي (AMM). يوفر المستخدمون السيولة عن طريق إيداع أزواج الرموز في مجموعات خاصة، ويحصلون على مكافآت برسوم تداول ورموز CAKE.

تُمثل رموز CAKE جوهر هذه المنظومة، وتخدم عدة أغراض رئيسية:

يمكن لحاملي CAKE المشاركة في التصويت، وتحديد التطوير المستقبلي للبروتوكول. ويمكن وضع الرموز في مجموعات خاصة للحصول على مكافآت منتظمة.

تُستخدم CAKE في اليانصيب، وعروض المزارع الأولية (IFOs)، ومؤخرًا، في المراهنة على أسواق التنبؤ.

في سبتمبر 2025، أعلن فريق PancakeSwap عن توسيع سوق التنبؤات ليشمل بيتكوين (BTC) وإيثريوم (ETH).

تتيح هذه الميزة للمستخدمين المراهنة باستخدام CAKE على تحركات أسعار العملتين الرقميتين الرئيسيتين.

تم مؤخرًا حرق 26 مليون رمز CAKE.

يهدف هذا الإجراء إلى تقليل العرض المتداول، والذي قد يُشكل ضغطًا داعمًا على السعر، في حال ثبات جميع العوامل الأخرى.

أظهرت المنصة نموًا في مؤشرات رئيسية: فقد وصل عدد المستخدمين إلى حوالي 4.4 مليون مستخدم، وتجاوز إجمالي القيمة المقفولة (TVL) 3.1 مليار دولار.

أدخلت التحديثات الرئيسية الأخيرة، الإصداران 3 و4، ابتكارات مثل "السيولة المركزة".

يمكن استخدام رموز السيولة PancakeSwap كضمانات لـ Lista DAO.

من أبرز العيوب:

على الرغم من توسع المشروع ليشمل سلاسل كتل أخرى، إلا أنه لا يزال مرتبطًا ارتباطًا وثيقًا بنظام BNB Chain البيئي.

NBCC IN Long 🇮🇳 #nbcc #invest

تتخصص مجموعة بيدياتريكس الطبية في تقديم رعاية متخصصة للنساء وحديثي الولادة والأطفال.

ويشمل ذلك المجالات التالية:

رعاية حديثي الولادة

طب ما حول الولادة

التخصصات الفرعية في طب الأطفال

خدمات أخرى، بما في ذلك فحص السمع لحديثي الولادة، وتطوير خدمات الطب عن بُعد، وغيرها.

تتعاون الشركة مع المستشفيات، حيث تقدم خدمات إدارة الأقسام السريرية وتوظيف الموظفين. ويشمل ذلك وظائف إدارية مثل الفوترة والموارد البشرية.

تعمل بيدياتريكس في 36 ولاية، وتتعاون مع ما يقرب من 400 مستشفى، وتضم أكثر من 4400 طبيب وأخصائي سريري.

يُظهر التقرير ما يلي:

ربحية السهم 0.53 دولار (توقعات 0.42 دولار)؛ بلغت الإيرادات 468.84 مليون دولار (التوقعات 464.37 مليون دولار).

ارتفعت توقعات الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) للعام بأكمله إلى 245-255 مليون دولار.

تباطؤ نمو تكاليف الرواتب.

بلغت التدفقات النقدية التشغيلية 138 مليون دولار (ارتفاعًا من 109 ملايين دولار في العام السابق).

انخفض صافي الدين إلى حوالي 380 مليون دولار.

أُطلق برنامج إعادة شراء أسهم بقيمة 250 مليون دولار.

انخفضت الأرباح إلى منطقة سلبية في عام 2024؛ وأعلنت الشركة عن أرباح إيجابية في أحدث تقرير لها.

عاد ربح السهم إلى منطقة إيجابية. ونتوقع أن يظل إيجابيًا.

High multiples:

P/E 51

P/B 11

EV/EBITDA 28

التدفقات النقدية الخارجية والتدفقات النقدية الحرة إيجابية

نتوقع استمرار نمو الأرباح والإيرادات.

عائد توزيعات الأرباح 0.6%

البلاديوم طويل الأمدأدى ضعف الدولار بعد بيانات التضخم الأمريكية الضعيفة إلى زيادة التوقعات بخفض أسعار الفائدة من قِبَل الاحتياطي الفيدرالي.

يُزيد إعلان الرئيس الأمريكي ترامب عن فرض رسوم جمركية تصل إلى 100% على الهند والصين للضغط على روسيا من الطلب على أصول الملاذ الآمن، بما في ذلك البلاديوم.

تراجعت أسعار البلاديوم عن أسعار المعادن النفيسة الأخرى.

ينخفض إنتاج البلاديوم تدريجيًا بسبب نضوب رواسبه في جنوب إفريقيا والولايات المتحدة وكندا.

لا يُعوّض إعادة تدوير السيارات القديمة هذا العجز إلا جزئيًا.

على الرغم من نمو السيارات الكهربائية، تحتفظ السيارات الهجينة بمحركات الاحتراق الداخلي بحصة سوقية، وهذا يدعم الطلب على البلاديوم كمحفزات.

مجالات طلب جديدة:

تستثمر الصين والهند في البنية التحتية للهيدروجين. يُستخدم البلاديوم لتنقية الهيدروجين.

تقنيات مبتكرة لاستخدام البلاديوم في تصنيع الأمونيا دون انبعاثات ثاني أكسيد الكربون.

تخفيض العرض:

يُقلّص المنتجون، مثل أنجلو أمريكان وويسيزوي بلاتينيوم وغيرهما، استثماراتهم بسبب انخفاض الأسعار.

يشهد الإنتاج في روسيا استقرارًا، لكن النمو لن يتحقق إلا مع إطلاق منجم تشيرنوغورسك في عام ٢٠٢٦.

يُعد البلاديوم بديلاً جذابًا للذهب نظرًا لإمكانات نموه.

من الناحية الفنية،

- تشكّل قاع مزدوج.

- كان هناك بالفعل مخرج، مخرج زائف صعوديًا.

- الآن، يُرسم شكل الكأس ذي المقبض.

كيف يُمكن المشاركة في النمو؟

- شراء عقد آجل (رمز بورصة نيويورك التجارية PA)

- الشراء من خلال صندوق مؤشرات متداولة (رمز بورصة الولايات المتحدة PALL).

*قد يختلف رمز التداول في بورصة بلدك.

يمكنك أيضًا الاطلاع على الشركات التي تتعامل مع البلاديوم.

نوريلسك نيكل، سيباني-ستيلووتر، وأنجلو أمريكان.

MD US ( Pediatrix Medical) longتتخصص مجموعة بيدياتريكس الطبية في تقديم رعاية متخصصة للنساء وحديثي الولادة والأطفال.

ويشمل ذلك المجالات التالية:

رعاية حديثي الولادة

طب ما حول الولادة

التخصصات الفرعية في طب الأطفال

خدمات أخرى، بما في ذلك فحص السمع لحديثي الولادة، وتطوير خدمات الطب عن بُعد، وغيرها.

تتعاون الشركة مع المستشفيات، حيث تقدم خدمات إدارة الأقسام السريرية وتوظيف الموظفين. ويشمل ذلك وظائف إدارية مثل الفوترة والموارد البشرية.

تعمل بيدياتريكس في 36 ولاية، وتتعاون مع ما يقرب من 400 مستشفى، وتضم أكثر من 4400 طبيب وأخصائي سريري.

يُظهر التقرير ما يلي:

ربحية السهم 0.53 دولار (توقعات 0.42 دولار)؛ بلغت الإيرادات 468.84 مليون دولار (توقعات 464.37 مليون دولار).

ارتفعت توقعات الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) للعام بأكمله إلى 245-255 مليون دولار.

تباطؤ نمو تكاليف الرواتب.

بلغت التدفقات النقدية التشغيلية 138 مليون دولار (ارتفاعًا من 109 ملايين دولار في العام الماضي).

انخفض صافي الدين إلى حوالي 380 مليون دولار.

أُطلق برنامج إعادة شراء أسهم بقيمة 250 مليون دولار.

انخفضت الأرباح إلى المنطقة السلبية في عام 2024؛ وأعلنت الشركة عن أرباح إيجابية في أحدث تقرير لها.

عاد ربح السهم إلى المنطقة الإيجابية. ونتوقع أن يظل إيجابيًا.

التقييم

مكرر الربحية المتوقع 8.7

مكرر المبيعات 0.7

قيمة الشركة/الربحية قبل الفوائد والضرائب والإهلاك والاستهلاك 7.2

فكرة Teladoc متوسطة وطويلة الأجل🇺🇸 #TDOC #Invest #US

تيلادوك هيلث شركة متخصصة في الطب عن بُعد والرعاية الصحية الافتراضية.

اكتسبت الشركة شعبية واسعة خلال جائحة كوفيد-19.

وسّعت الشركة عملياتها تاريخيًا من خلال عمليات الدمج والاستحواذ:

في عامي 2013 و2014، سمح استحواذها على شركة "استشارات طبيب" (AmeriDoc) لشركة تيلادوك بأن تصبح واحدة من أكبر شركات الطب عن بُعد في الولايات المتحدة.

تُقيّم الشركة اليوم في السوق كقيمة، على الرغم من أن التقييم كان قبل بضع سنوات يُشير إلى النمو. لماذا حدث هذا؟

كجزء من استراتيجيتها، أبرم الرئيس التنفيذي السابق للشركة صفقات دمج واستحواذ قوية بالائتمان.

في عام 2021، بدأ نمو إيرادات TDOC في التباطؤ بسرعة. وفي شركات النمو، تُحدد معدلات النمو، إن لم يكن كل شيء، فكثيرًا، بما في ذلك تقييم السوق.

بلغت نسبة السعر إلى المبيعات في عام 2020 في ذروتها أكثر من 30%، وهو أمر مكلف للغاية. قبل نجاح الشركة في عام ٢٠٢٠، كان التقييم حوالي ١٠. اليوم، يبلغ مضاعف السعر إلى المبيعات ٠.٥ فقط. من الضروري التطرق بشكل منفصل إلى معيار مثل الميزانية العمومية للشركة والتقييم من خلال منظور مضاعف السعر إلى القيمة الدفترية. نمت الميزانية العمومية بسرعة في عام ٢٠٢٠، ولكن ذلك تم من خلال نمو الشهرة التجارية، وليس من خلال نمو الأصول الثابتة. بشكل عام، يُعد نمو الشهرة التجارية في الميزانية العمومية أمرًا مثيرًا للاهتمام للغاية، وسنناقشه في المنشورات التالية. بدءًا من عام ٢٠٢٢، بدأت الميزانية العمومية للشركة في الانخفاض بشكل حاد، ولكن عمليات الشطب كانت غير نقدية، وكان هناك مراجعة لنفس الشهرة التجارية.

في المتوسط، كان مضاعف السعر إلى القيمة الدفترية للشركة حوالي ٤-٥، وفي ذروته وصل إلى ١٥. اليوم، تقدر القيمة السوقية للشركات عند ٠.٩، وهذا على الرغم من حقيقة أن عمليات الشطب الرئيسية قد حدثت بالفعل. تبلغ ديون الشركة 0.99 مليار دولار أمريكي.

النقد وما يعادله 0.67 مليار دولار أمريكي.

مما يجعل صافي الدين 314 مليون دولار أمريكي.

شهدت إيرادات الشركة ركودًا منذ عام 2023، حيث بلغت 2.54 مليار دولار أمريكي حتى تاريخه.

الأمر الجيد هو أنه بدءًا من عام 2023، بدأت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في النمو من 0.066 مليار دولار أمريكي إلى 0.160 مليار دولار أمريكي.

التدفق النقدي التشغيلي إيجابي.

2022: 193.99 مليون دولار أمريكي.

التدفق النقدي التشغيلي اليوم: 303 ملايين دولار أمريكي حتى تاريخه.

التدفق النقدي الحر إيجابي.

2022: 16 مليون دولار أمريكي.

2025: 151 مليون دولار أمريكي حتى تاريخه.

تتمتع الشركة اليوم بوضع مالي مستقر، حيث يبلغ صافي الدين 314 مليون دولار أمريكي، والتدفق النقدي الحر 150 مليون دولار أمريكي.

في يونيو 2024، عُيّن تشاك ديفيتا رئيسًا تنفيذيًا جديدًا للشركة، وهو يسعى إلى إعادة TDOC إلى مسار نمو الإيرادات وإعادة تشغيلها. نمو الإيرادات مع الحفاظ على هوامش الربح الحالية. وقد اتُخذت الخطوات الأولى في هذا الاتجاه بالفعل، ففي فبراير 2025، استحوذت شركة تيلادوك على شركة كاتابولت هيلث مقابل 70 مليون دولار أمريكي لإطلاق مسار مبيعات.

كما سيبدأ الاحتياطي الفيدرالي الأمريكي قريبًا بخفض أسعار الفائدة، ولأن شركة تيلادوك تنتمي إلى فئة الشركات ذات القيمة السوقية الصغيرة، فسيساعد ذلك في إعادة تقييم كل من القطاع وشركة تيلادوك نفسها.

يمكن تحديد الأهداف المحافظة عند 45-55 دولارًا أمريكيًا، وهو ما يُسد الفجوة التي شهدتها الشركة عندما قامت بتخفيض كبير في قيمة سمعتها التجارية في التقرير.

بشكل عام، نحدد الهدف عند 80-100 دولار أمريكي.

*لا تظهر جميع المنشورات على TradingView.

التقرير جيد ولكن لا يوجد ديناميكيات للأسهمارتفعت أسهم مايكروسوفت فوركس بنحو 555 دولارًا أمريكيًا عند صدور التقرير، ووصلت قيمتها السوقية إلى 4.1 تريليون دولار أمريكي.

وحدث ذلك لأن التقرير فاق التوقعات بشكل كبير بناءً على مؤشرات رئيسية.

أظهر التقرير الفصلي الأخير نتائج قياسية.

بلغت إيرادات الربع 76.4 مليار دولار أمريكي (بزيادة 18% على أساس سنوي).

بلغ صافي الدخل 27.2 مليار دولار أمريكي (بزيادة 24% على أساس سنوي).

بلغت ربحية السهم 3.65 دولار أمريكي، متجاوزةً توقعات المحللين.

ومع ذلك، تشهد أسهم مايكروسوفت انخفاضًا، وهي بالفعل أقل من مستواها قبل صدور التقرير.

ارتفعت النفقات الرأسمالية إلى 24.2 مليار دولار أمريكي (بزيادة 27% على أساس سنوي).

للسنة المالية 2026، تتوقع الإدارة نموًا أكبر في النفقات الرأسمالية (أكثر من 30 مليار دولار أمريكي في الربع الأول وحده).

ارتفعت المصروفات التشغيلية بنسبة 6% على أساس سنوي نتيجةً للاستثمارات في الذكاء الاصطناعي والهندسة.

سجّلت الشركة 1.71 مليار دولار أمريكي كمصروفات أخرى خلال الربع، ويعود ذلك جزئيًا إلى خسائر في استثمارات الأسهم (على الأرجح في OpenAI).

في المكالمة الهاتفية مع المستثمرين، حذّرت إدارة الشركة المشاركين في السوق من مزيد من انكماش الهامش على المدى القصير، ونفقات رأسمالية أعلى من المتوقع على البنية التحتية للذكاء الاصطناعي.

وبناءً على ذلك، يثير هذا تساؤلات حول الربحية المستقبلية لكل من الاستثمارات نفسها والنتائج المستقبلية للشركة ككل، والتي سيتم نشرها في التقارير المستقبلية.

بدأ المستثمرون المحترفون بتغيير نماذج التدفقات النقدية المخصومة وفقًا للبيانات الجديدة.

من منظور "التكنولوجيا"، نشهد ديناميكيات أضعف في السوق بشكل عام.

من الواضح كيف كسرت تعليقات الشركة الاتجاه الصعودي الذي لوحظ في الأشهر الأخيرة.

نتوقع مزيدًا من التباطؤ في معنويات السهم، وإغلاق فجوة أخرى من الأسفل وانزلاق السعر إلى مستوى 400-420 دولارًا.