هل ستنهار أسعار الغاز أم تحلق عالياً في 2026؟يقف سوق الغاز الطبيعي عند منعطف حرج في عام 2026، متحولاً من سلعة بسيطة إلى سلاح جيوسياسي وقوة اقتصادية. إن الطفرة الهائلة في قدرة الغاز الطبيعي المسال العالمية، والتي يطلق عليها "الموجة الثالثة"، تعيد تشكيل مشهد الطاقة بأكمله. حققت الولايات المتحدة مستويات إنتاج قياسية بلغت 108.5 مليار قدم مكعب يومياً، بينما تستعد مرافق التسييل الجديدة من قطر إلى ساحل الخليج لإغراق الأسواق بـ 300 مليار متر مكعب إضافية بحلول عام 2030. وقد أدت هذه الوفرة إلى انخفاض الأسعار المحلية، مما وفر للمستهلكين الأمريكيين 1.6 تريليون دولار على مدى 17 عاماً ودفع أسعار البنزين إلى أدنى مستوياتها في 4 سنوات.

ومع ذلك، تخلق تخمة المعروض هذه مفارقة. فبينما يحافظ المنتجون في أمريكا الشمالية على إنتاج غير مسبوق، تتكثف التقلبات العالمية مع ترابط الأسواق الإقليمية. أصبح انقطاع الإنتاج في قطر يؤثر الآن على الأسعار في هيوستن؛ وموجة البرد في طوكيو تؤثر على تكاليف التصنيع في برلين. تصاعدت المخاطر الجيوسياسية بشكل كبير، وأصبحت خطوط الأنابيب أهدافاً عسكرية مشروعة، وأصبحت الهجمات الإلكترونية على البنية التحتية ممنهجة، وتتصدع التحالفات التقليدية تحت وطأة العقوبات. وتجسد تدفقات الغاز الروسي عبر أذربيجان إلى أوروبا كيف أصبح أمن الطاقة مسرحاً للتلاعب الاستراتيجي.

تسرع التكنولوجيا كلاً من الفرص والمخاطر. يقود الذكاء الاصطناعي الآن قرارات الاستكشاف وخوارزميات التداول، بينما تراقب الأقمار الصناعية تسرب الميثان. ومع ذلك، تواجه الصناعة تهديدات وجودية: يستهدف قراصنة ترعاهم دول أنظمة التحكم، وتزداد صرامة لوائح الكربون عالمياً، وتلوح في الأفق اقتصاديات الأصول العالقة. حلت الانضباطية في رأس المال محل عقلية الطفرة والكساد للدورات السابقة، حيث يعطي المنتجون الأولوية للهوامش الربحية على الحجم. إن تقارب العرض الهائل، والتوتر الجيوسياسي، والتحول التكنولوجي يخلق سوقاً يكون فيه اليقين الوحيد هو عدم اليقين الجذري، مما يجعل الغاز الطبيعي أكثر وفرة وأكثر تقلباً من أي وقت مضى.

AI

هل تستطيع عمالقة البيانات البقاء بعد نجاحها؟تقف شركة سنوفليك (المدرجة في بورصة نيويورك: SNOW) عند مفترق طرق حاسم، تواجه ما وصفه التقرير بـ"عاصفة مثالية من الرياح المعاكسة المتقاربة". على الرغم من تجاوزها توقعات المور Street للربع الثالث من السنة المالية 2026 بإيرادات بلغت 1.21 مليار دولار (بزيادة 29% على أساس سنوي)، إلا أن السهم انهار بينما ركز المستثمرون على تباطؤ معدلات النمو والتوجيهات المستقبلية المقلقة. الشركة التي كانت تجسد سيطرة التخزين السحابي للبيانات تواجه الآن حربًا متعددة الجبهات ضد منافسين شرسين، وتحولات تكنولوجية، وضغوط اقتصادية كلية غيّرت جذريًا تقييمات شركات SaaS.

يحدد التقرير عدة تهديدات هيكلية تقوض الموقف التنافسي لسنوفليك. برزت Databricks كقوة صاعدة، بقيمة حديثة 100 مليار دولار مقابل ~88 مليار لسنوفليك، وتنمو إيراداتها بأكثر من 50% سنويًا مقابل 29% لسنوفليك. صعود Apache Iceberg، صيغة جدول مفتوحة تتيح للعملاء تخزين البيانات في تخزين كائنات رخيص بدلاً من نظام سنوفليك الخاص، يهدد بأكل إيرادات التخزين عالية الهامش. كما انخفض معدل الاحتفاظ بالإيرادات الصافية من ذروات تجاوزت 150% إلى 125%، مما يشير إلى التشبع بين عملاء المؤسسات وصعوبة توسيع الاستخدام داخل الحسابات الحالية.

إلى جانب الديناميكيات التنافسية، تواجه سنوفليك تحديات اقتصادية كلية وجيوسياسية تزيد من صعوباتها. انتهاء أسعار الفائدة شبه الصفرية ضغط تقييمات أسهم النمو طويلة الأجل، بينما تحول إنفاق تكنولوجيا المعلومات في المؤسسات من الهجرة السحابية إلى التحسين والبنية التحتية للذكاء الاصطناعي – حيث تتدفق الميزانيات نحو وحدات معالجة الرسوميات وتدريب نماذج اللغة الكبيرة بدلاً من التخزين التقليدي. هجمات حشو بيانات الاعتماد في 2024 على حسابات العملاء، رغم أنها لم تكن اختراقًا للمنصة، ألحقت ضررًا بسمعة سنوفليك "الآمنة بتصميم" في الوقت الذي تفرض فيه مخاوف سيادة البيانات والتجزئة التنظيمية نشر بنى تحتية مكلفة عبر اختصاصات متعددة. يجب على الشركة تنفيذ تحول مثالي نحو التحليلات المدعومة بالذكاء الاصطناعي مع احتضان الصيغ المفتوحة دون تدمير نموذج أعمالها – معضلة المبتكر الكلاسيكية التي ستحدد ما إذا كانت سنوفليك ستستعيد هيمنتها السابقة أو تستقر كأداة ناضجة وسلعية.

هل تبني سان ديسك أساس اقتصاد الذكاء الاصطناعي؟برزت شركة سانديسك (SanDisk Corporation) (المدرجة في بورصة ناسداك تحت الرمز: SNDK) من انفصالها عن ويسترن ديجيتال (Western Digital) في فبراير 2025 كقوة خالصة في مجال ذاكرة الفلاش (Flash Memory) وهي في وضع مثالي للاستفادة من طفرة البنية التحتية للذكاء الاصطناعي (AI). ارتفع سهم الشركة نحو 230 دولارًا للسهم، وتوقعت مورغان ستانلي (Morgan Stanley) أهدافًا تصل إلى 273 دولارًا، مدفوعة بتقارب نادر بين الابتكار التكنولوجي والمناورات الجيوسياسية والرياح الاقتصادية الكلية المواتية. أطلق الفصل قيمة كبيرة للمساهمين من خلال إلغاء خصم التكتل، مما سمح لـ SanDisk باتباع استراتيجية عدوانية تركز حصريًا على ذاكرة الفلاش. في الوقت نفسه، تعمل أعمال محركات الأقراص الصلبة (Hard Disk Drive) بشكل مستقل.

تمثل تقنية BiCS8 للشركة إنجازًا في بنية 3D NAND، باستخدام تصميم CMOS Bonded to Array (CBA) الذي يحقق كثافة بتات أعلى بنسبة 50% وسرعات إدخال/إخراج (I/O) تصل إلى 4.8 جيجابت/ثانية—وهي قدرات حاسمة لأحمال عمل تدريب واستدلال الذكاء الاصطناعي. هذا التقدم التكنولوجي، جنبًا إلى جنب مع الشراكات التصنيعية الاستراتيجية مع Kioxia في اليابان والتجريد المحسوب للأصول الصينية لصالح JCET، يضع SanDisk في موقع يسمح لها بالتنقل في صراع أشباه الموصلات بين الولايات المتحدة والصين مع الحفاظ على الوصول إلى الأسواق الحيوية. يشهد سوق فلاش NAND نقصًا هيكليًا في الإمدادات بعد سنوات من نقص الاستثمار، حيث ارتفعت أسعار العقود بأكثر من 60% في بعض الفئات ولا يستطيع المصنعون تفعيل سعة جديدة عبر الإنترنت حتى أواخر عام 2026 بسبب الجدول الزمني للبناء الذي يستغرق 18-24 شهرًا للمصانع المتقدمة (Fabs).

يؤكد الأداء المالي لـ SanDisk هذا الموقف الاستراتيجي، حيث بلغت الإيرادات في الربع الرابع من عام 2025 ما قيمته 1.901 مليار دولار (بزيادة 8% على أساس سنوي) ونمت إيرادات قطاع السحابة بنسبة 25% سنويًا لتصل إلى 213 مليون دولار. حققت الشركة صافي مركز نقدي بقيمة 91 مليون دولار قبل الموعد المحدد مع توسيع هوامش الربح الإجمالية (Non-GAAP Gross Margins) إلى 26.4%. تحل محركات أقراص الحالة الصلبة (SSDs) الخاصة بالمؤسسات مثل SN670 UltraQLC بسعة 122.88 تيرابايت و PCIe Gen5 DC SN861 محل محركات الأقراص الصلبة التقليدية في معماريات مراكز البيانات، حيث تتطلب أعباء عمل الذكاء الاصطناعي كثافة محركات الأقراص الصلبة جنبًا إلى جنب مع سرعة الفلاش. تعمل الشركة أيضًا على ريادة تقنية High Bandwidth Flash (HBF)، والتي يمكن أن توفر سعة على نطاق البيتابايت بتكاليف أقل بكثير من ذاكرة النطاق الترددي العالي التقليدية (HBM)، مما قد يحدث ثورة في اقتصاديات استدلال الذكاء الاصطناعي ويعزز دور SanDisk كمزود بنية تحتية حاسم لاقتصاد الذكاء الاصطناعي.

هل يمكن لشركة صغيرة أن تنجو من ثورة بيانات الذكاء الاصطناعي؟تمثل أبليد أوبتوإلكترونيكس (AAOI) عرض استثمار عالي المخاطر في تقاطع بنية تحتية الذكاء الاصطناعي وإعادة ترتيب سلسلة التوريد الجيوسياسية. وقد وضعت الشركة الصغيرة في مجال الشبكات البصرية نفسها كمصنع متكامل رأسيًا للمستقبلات البصرية المتقدمة، مستفيدة من تكنولوجيا الليزر الخاصة بها لخدمة مراكز البيانات الهيبرسكيل، التي تدفع ازدهار الذكاء الاصطناعي. مع نمو الإيرادات السنوي بنسبة 77.94% الذي بلغ 368.23 مليون دولار في السنة المالية 2024، نجحت AAOI في إعادة إشراك عميل هيبرسكيل رئيسي وبدأت في شحن مستقبلات مراكز البيانات 400G، مما يشير إلى تحول محتمل من فقدان العميل في 2017 الذي سحق أداء سهمها سابقًا.

يركز التحول الاستراتيجي للشركة على الانتقال من المنتجات ذات الهوامش المنخفضة إلى مستقبلات 800G و1.6T عالية الأداء، مع نقل قدرة التصنيع من الصين إلى تايوان والولايات المتحدة في الوقت نفسه. يضع هذا إعادة ترتيب سلسلة التوريد، الذي تم توثيقه من خلال عقد إيجار لمدة 15 عامًا لمنشأة في مدينة نيو تايبي الجديدة الموقعة في سبتمبر 2025، AAOI في موقع يستفيد من تفضيلات المصادر المحلية وحوافز حكومية محتملة مثل قانون CHIPS. يدفع سوق المستقبلات البصرية، الذي يبلغ قيمته 13.6 مليار دولار في 2024 ومن المتوقع أن يصل إلى 25 مليار دولار بحلول 2029، رياح خلفية كبيرة، بما في ذلك أحمال عمل الذكاء الاصطناعي، نشر 5G، وتوسع مراكز البيانات الهيبرسكيل.

ومع ذلك، يظل الأساس المالي لـ AAOI هشًا رغم نمو الإيرادات المثير للإعجاب. أبلغت الشركة عن خسارة صافية قدرها 155.72 مليون دولار في 2024 وتحمل ديونًا تزيد عن 211 مليون دولار بينما تواجه تخفيفًا مستمرًا للأسهم من خلال عروض الأسهم التي زادت الأسهم المصدرة من 25 مليون إلى 62 مليون. يظل خطر تركيز العملاء ضعفًا أساسيًا، حيث تمثل مراكز البيانات 79.39% من الإيرادات. أثارت التدقيق الخارجي تساؤلات حول جدوى التوسع في تايوان، مع وصف بعض التقارير قصة الإنتاج 800G بأنها "وهم بصري" ورفع مخاوف بشأن جاهزية منشآت التصنيع.

تعتمد أطروحة الاستثمار في النهاية على مخاطر التنفيذ والموضع التنافسي في مشهد تكنولوجي يتطور بسرعة. بينما توفر التكامل الرأسي وتكنولوجيا الليزر الخاصة بـ AAOI تمييزًا ضد عمالقة مثل Broadcom وLumentum، تهدد تكنولوجيا البصريات المدمجة المشتركة (CPO) الناشئة بتعطيل المستقبلات التقليدية القابلة للإزالة. تعتمد نجاح الشركة على زيادة الإنتاج 800G بنجاح، وتشغيل المنشأة في تايوان، وتحقيق الربحية المتسقة، والحفاظ على علاقات العملاء الهيبرسكيل المعاد إشراكها. بالنسبة للمستثمرين، تمثل AAOI فرصة كلاسيكية عالية المخاطر وعالية المكافأة، حيث يمكن أن يوفر التنفيذ الاستراتيجي عوائد كبيرة؛ ومع ذلك، تمثل الضعف المالي والتحديات التشغيلية مخاطر هبوط كبيرة.

هل مستقبل الحروب قد وصل بالفعل؟تحوّلت شركة AeroVironment (ناسداك: AVAV) من مزوّد طائرات مسيّرة متخصص إلى لاعب محوري في الحروب غير المتكافئة الحديثة، مستفيدة من تحوّل جذري في العقيدة العسكرية. النمو غير المسبوق للشركة يعكس عصراً جديداً حيث تهيمن الأنظمة غير المأهولة الصغيرة والذكية ومنخفضة التكلفة على الاستراتيجيات العسكرية التقليدية كثيفة الأصول. وقد تسارع هذا التحوّل بفضل التجربة العملية في الحرب الروسية–الأوكرانية، التي أصبحت مختبراً حيّاً لإثبات الجدوى الاستراتيجية للأنظمة غير المأهولة زهيدة التكلفة. وزارة الدفاع الأمريكية استجابت بمبادرات مثل Replicator، المصممة لتسليم آلاف الأنظمة الذاتية التشغيل على نطاق غير مسبوق، ما يتماشى تماماً مع كفاءات AeroVironment الأساسية.

يقود هذا التحوّل التطوري التكنولوجي اندماج الذكاء الاصطناعي وتعلّم الآلة. أنظمة الشركة، بما في ذلك P550 وRed Dragon، تمثل قفزة استراتيجية من التشغيل اليدوي إلى القدرات شبه المستقلة والمستقلة بالكامل. أثبتت هذه الأنظمة المعزّزة بالذكاء الاصطناعي فعاليتها في ساحة المعركة، حيث رفعت الملاحة الذاتية معدلات إصابة الأهداف من 10–20% إلى 70–80% عبر القضاء على نقاط الضعف أمام التشويش والأخطاء البشرية. اعتماد الشركة لفلسفة التصميم MOSA يتيح للمقاتلين إعادة تهيئة الأنظمة في أقل من خمس دقائق، مما يمنح مرونة تكتيكية غير مسبوقة. الانتقال من منصات قائمة على العتاد إلى منصات محددة بالبرمجيات يتيح "التطور بسرعة البرمجيات والحرب"، مما يضع AeroVironment في طليعة الابتكار الدفاعي.

تؤكد النتائج المالية للشركة هذا التموضع الاستراتيجي، إذ حققت عائدات قياسية بلغت 820.6 مليون دولار في السنة المالية 2025 – بزيادة 14% على أساس سنوي. قفز قطاع الذخائر المتسكعة بأكثر من 83% إلى 352 مليون دولار، في حين بلغت الحجوزات القياسية 1.2 مليار دولار وارتفع الرصيد المموّل إلى 726.6 مليون دولار، مما يشير إلى استدامة النمو المستقبلي. أما الاستحواذ الضخم على شركة BlueHalo في مايو 2025 بقيمة 4.1 مليار دولار بالأسهم فقط، فقد وسّع محفظة الشركة لتشمل مجالات الجو والبر والبحر والفضاء والسيبرانية – مع توقع إيرادات مشتركة تتجاوز 1.7 مليار دولار.

يتجاوز الخندق التنافسي للشركة الأرقام المالية، ليشمل محفظة قوية من الملكية الفكرية بُنيت على عقود من الابتكار في مجال الطيران. من الطائرات التي تعمل بالطاقة البشرية إلى النماذج الأولية العاملة بالطاقة الشمسية، حققت AeroVironment إنجازات "الأوائل" في الصناعة، والتي تُترجم اليوم إلى براءات اختراع متخصصة تشمل ميزات حيوية مثل خاصية wave-off للذخائر المتسكعة وتقنيات قفز ترددي متقدمة. مع استثمارات بحث وتطوير سنوية تفوق 94 مليون دولار واستراتيجية ابتكار هجينة قائمة على "الشراء أو البناء"، تحافظ الشركة على تفوقها التكنولوجي في قطاع سريع التطور. ورغم أن مضاعف الربحية المستقبلي البالغ 76.47 قد يثير قلق بعض المستثمرين، فإن الأسس التجارية القوية – الحجوزات القياسية، الرصيد المتزايد، والانتقال إلى برامج مستقرة – تبرر التقييم المرتفع لشركة تتمتع بمكانة فريدة لاستغلال مستقبل الحروب.

هل تستطيع ريفيان مواجهة عاصفة التحديات؟نتائج مالية متباينة

أعلنت شركة ريفيان عن نتائج الربع الثاني لعام 2025، مما يكشف وضعها الهش في سوق السيارات الكهربائية. حققت الشركة إيرادات بقيمة 1.3 مليار دولار، مطابقة للتوقعات. لكنها سجلت خسارة للسهم بـ0.97 دولار، مقارنة بتوقعات خسارة 0.66 دولار، بانحراف 47%. الأكثر إثارة للقلق، عاد الربح الإجمالي إلى المنطقة السلبية بـ206 ملايين دولار سلبية بعد ربعين إيجابيين. هذا يكشف استمرار تحديات كفاءة التصنيع وإدارة التكاليف. الشركة تواجه صعوبات في تحسين عملياتها لتقليل الخسائر.

تحديات جيوسياسية

تؤثر سيطرة الصين على 60% من إنتاج العناصر الأرضية النادرة و90% من معالجتها على سلاسل إمداد ريفيان. القوانين الصينية الجديدة لتراخيص التصدير تعقد الحصول على مكونات السيارات الكهربائية. هذه العوامل تزيد من هشاشة إمدادات ريفيان. (المصدر: تحليل سوق المعادن النادرة).

ضغوط السوق المحلية

تنتهي الإعانات الضريبية الفيدرالية للسيارات الكهربائية في 30 سبتمبر 2025. كذلك، توقف تطبيق معايير كفاءة الوقود CAFE يلغي حوافز الطلب والعرض. هذه التغييرات تهدد نمو سوق السيارات الكهربائية. ريفيان تحتاج إلى استراتيجيات جديدة لتعويض هذه الخسائر.

استراتيجيات ريفيان

تركز ريفيان على ثلاث مبادرات: إطلاق طراز R2، الشراكة مع فولكس فاجن، وتوسيع التصنيع. طراز R2 يستهدف السوق الرئيسية بهوامش ربح إيجابية. الشراكة بقيمة 5.8 مليار دولار مع فولكس فاجن توفر رأس مال وخبرة. توسيع مصنع إلينوي لـ215,000 وحدة سنويًا بحلول 2026 يعزز وفورات الحجم.

تحديات مالية ومستقبلية

تمتلك ريفيان 7.5 مليار دولار نقدًا، لكن توقعات خسارة إيبتدا بين 2.0 و2.25 مليار دولار لعام 2025 تشير إلى تحديات. هدفها التعادل بحلول 2027 يتطلب تنفيذًا مثاليًا. تعتمد الشركة على براءات اختراع V2X/V2L لتنويع الإيرادات في بيئة تنافسية معقدة.

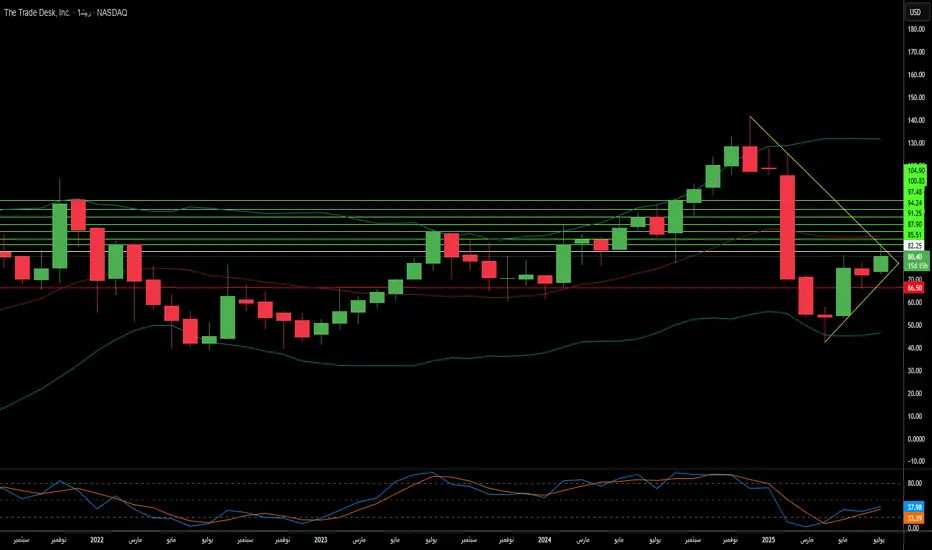

The Trade Desk: لماذا الارتفاع الملحوظ في سعر السهم؟شهدت شركة The Trade Desk (TTD) ارتفاعًا كبيرًا في سعر سهمها مؤخرًا، مدفوعًا بعوامل السوق الآنية وأساسيات أعمال قوية. كان العامل الرئيسي هو إدراج الشركة في مؤشر S&P 500 المرموق، لتحل محل شركة Ansys Inc، وذلك اعتبارًا من 18 يوليو. أدى هذا الإدراج إلى زيادة الطلب من خلال مشتريات إلزامية من الصناديق المرتبطة بالمؤشرات وصناديق الاستثمار المتداولة (ETFs). يعزز هذا التغيير مكانة TTD في السوق، ويزيد من وضوحها وسيولتها، حيث تبلغ قيمتها السوقية 37 مليار دولار، مما يعكس تأثيرها المتزايد في القطاع المالي.

إلى جانب الإدراج في المؤشر، تستفيد TTD من التحول الهيكلي في صناعة الإعلانات الرقمية. يحل الإعلان البرمجي تدريجيًا محل أساليب الشراء الإعلامي التقليدية، ومن المتوقع أن يشكل حوالي 90% من الإنفاق على الإعلانات الرقمية بحلول عام 2025. يدعم هذا النمو حاجة المعلنين إلى عائد استثمار شفاف، وتفضيل الناشرين لتجنب الأنظمة المغلقة (مثل المنصات المقيدة) عبر استخدام حلول مثل OpenPath من TTD. كما تساهم الابتكارات المدعومة بالذكاء الاصطناعي في تعزيز مكانة الشركة. تتيح منصة Kokai، وهي منصة الذكاء الاصطناعي الخاصة بـ TTD، خفض تكاليف الاكتساب بشكل كبير مع توسيع نطاق الوصول، مما يحقق معدل احتفاظ بالعملاء يتجاوز 95%. كذلك، تعزز الشراكات الاستراتيجية في مجالات النمو الواعدة مثل التلفزيون المتصل (CTV) من ريادة TTD في السوق.

من الناحية المالية، تُظهر The Trade Desk نموًا ومرونة مالية ملحوظين. سجلت إيرادات الربع الثاني لعام 2025 نموًا بنسبة 17%، متجاوزة متوسط نمو سوق الإعلانات البرمجية. وبلغ هامش الربحية المعدل (EBITDA) 38%، مما يعكس كفاءة تشغيلية عالية. ورغم تداول TTD بتقييم مرتفع - يزيد عن 13 ضعفًا لتوقعات المبيعات لعام 2025 - فإن ربحيتها القوية، وتدفقاتها النقدية المستدامة، والعوائد التاريخية للمستثمرين تدعم هذا التقييم. على الرغم من المنافسة الشديدة والتحديات التنظيمية، تواصل TTD تعزيز حصتها السوقية وتتمتع بموقع استراتيجي في سوق الإعلانات الرقمية المتنامي، مما يجعلها خيارًا استثماريًا جذابًا على المدى الطويل.

هل تُعد C3.ai العملاق الهادئ في مجال الذكاء الاصطناعي المؤسسي؟تُعتبر C3.ai (رمز السهم: AI)، مزودًا رائدًا لبرمجيات الذكاء الاصطناعي المؤسسي، شركة تعمل بعيدًا عن الأضواء نسبيًا، رغم دورها الحيوي في تقديم حلول ذكاء اصطناعي متطورة للمؤسسات الكبرى. وعلى الرغم من التركيز الكبير في سوق الذكاء الاصطناعي على مبتكري الأجهزة، واصلت C3.ai توسيع نطاق منصتها بشكل مطرد، مؤمنةً عقودًا رئيسية. تكمن قوة الشركة الأساسية في منصتها الذكية المسجلة ببراءة اختراع "C3 Agentic AI"، التي طُورت باستثمارات بمليارات الدولارات، وتتناول بفعالية التحديات التجارية الحرجة، مثل الهلوسة الناتجة عن الذكاء الاصطناعي، وأمن البيانات، وتكامل البيانات متعددة الصيغ.

من أبرز التطورات التي تُبرز النفوذ المتزايد لـ C3.ai، توسيع عقدها مع مكتب الصيانة السريعة التابع لسلاح الجو الأمريكي. فقد تم رفع سقف هذا العقد إلى 450 مليون دولار حتى عام 2029، لدعم النشر الواسع النطاق لمنصة الصيانة التنبؤية PANDA الخاصة بـ C3.ai في أسطول سلاح الجو. لا يُشكل هذا الالتزام مصدرًا قويًا للإيرادات طويلة الأجل فحسب، بل يُعد أيضًا دليلاً قويًا على موثوقية تقنية C3.ai على نطاق غير مسبوق، وربما يمثل أكبر تطبيق للذكاء الاصطناعي في وزارة الدفاع الأمريكية.

من الناحية المالية، تُظهر C3.ai زخمًا قويًا. فقد أعلنت مؤخرًا عن إيرادات قياسية في الربع الرابع بلغت 108.7 مليون دولار، بزيادة 26% على أساس سنوي، مدفوعة بنمو قوي في إيرادات الاشتراكات وخدمات الهندسة. كما تُسهم الشراكات الإستراتيجية مع عمالقة الصناعة مثل Baker Hughes وMicrosoft Azure وAmazon Web Services في تسريع تدفق الصفقات الجديدة وتوسيع نطاق الوصول إلى السوق، مما يقلل من دورات البيع ويعزز التوسع العام. وبينما تظل الربحية هدفًا على المدى القريب، فإن السيولة القوية، والنمو المتوقع في الإيرادات بنسبة 15% إلى 25% للسنة المالية 2026، إلى جانب متوسط السعر المستهدف من المحللين الذي يُشير إلى ارتفاع محتمل كبير، تُعزز مكانة الشركة كلاعب بارز في مشهد الذكاء الاصطناعي المؤسسي.

سهم الذكاء الاصطناعي AIيعد سهم الذكاء الاصطناعي C3.ai Inc AI مرتفعًا بأكثر من 180% منذ بداية العام الجاري 2023. وتجدر الإشارة إبى أن القيمة الإجمالية لشركات التكنولوجيا المدرجة في مؤشر ناسداك قد وصلت يوم الجمعة إلى 22 تريليون دولار، ارتفاعًا من 18 تريليون دولار في نهاية عام 2022. فقد ساعد ارتفاع أسهم الذكاء الاصطناعي على رفع المؤشر بنسبة 23% حتى الآن هذا العام.

هذا وقد بدت استفادة سهم الذكاء الاصطناعي AI واضحة في الآونة الأخيرة مع تزايد التركيز على الاتجاه صوب الذكاء الاصطناعي في العديد من الصناعات. لذا، قد يحقق السهم المزيد من الارتفاعات الفترة القادمة ليصل إلى مستويات 44 - 52 - 58 دولار للسهم.