هل تبني سيسكو إنترنت الغد… أم شيئاً آخر تماماً؟شهدت شركة سيسكو سيستمز في عام 2025 تحولاً دراماتيكياً، حيث تطوّرت من بائع تقليدي للأجهزة إلى ما تصفه الشركة بـ«مهندس البنية التحتية العالمية الآمنة والمدعومة بالذكاء الاصطناعي». بلغت إيرادات السنة المالية 2025 مبلغ 56.7 مليار دولار مع زيادة مذهلة بنسبة 30% في التدفق النقدي التشغيلي، لكن الأرقام لا تروي القصة كاملة. أعادت الشركة تموضع نفسها عند تقاطع ثلاثة مسارات زمنية تكنولوجية حاسمة: طفرة بنية الذكاء الاصطناعي الفورية، وإعادة توجيه سلاسل التوريد الجيوسياسية المستمرة، وتطوير الحوسبة الكمومية طويل الأمد.

كانت استراتيجيتها الجيوسياسية عدوانية بشكل خاص. ردّاً على تصاعد التوترات التجارية الأمريكية-الصينية ووصول التعريفات إلى 145% على بعض المكونات، نقلت سيسكو عمليات التصنيع إلى الهند وجعلتها مركز تصدير عالمي جديد. وفي الوقت نفسه أطلقت في أوروبا محفظة «البنية التحتية الحرجة السيادية» التي تقدم حلولاً منفصلة جوياً (air-gapped) تلبي مخاوف أوروبا بشأن السيادة الرقمية والتدخل الأمريكي خارج الحدود. هذه الخطوات تجعل سيسكو «المورّد الموثوق» لبنية تحالف الغرب مع استثمار تجزئة الإنترنت العالمي.

في الجبهة التقنية، راهنت سيسكو بجرأة على المستقبل. شراكة تاريخية مع IBM تهدف لبناء أول شبكة كمومية واسعة النطاق بحلول أوائل الثلاثينيات، حيث تطور سيسكو البنية البصرية لربط معالجات الكم. كما دمجت Starlink من SpaceX في محفظة SD-WAN وشاركت في برنامج Artemis لوكالة ناسا. وفي الوقت ذاته، تُظهر منصة الأمن Hypershield المدمجة بالذكاء الاصطناعي (المحمية ببراءة الاختراع رقم 25,000) ودمج استحواذ Splunk دفعة سيسكو نحو أمن سيبراني عصر الذكاء الاصطناعي.

تكشف تلاقي هذه المبادرات عن شركة لم تعد تبيع معدات الشبكات فحسب، بل تُعيد تموضع نفسها كبنية تحتية أساسية للسيادة التكنولوجية الغربية. مع طلب هائل من عملاء الهايبرسكيل يولّد أكثر من ملياري دولار في طلبيات بنية الذكاء الاصطناعي، ورفع المحللين أهداف الأسعار وسط ارتفاع السهم بنسبة 25%، يبدو أن سيسكو نجحت في تسليح اللحظة الجيوسياسية لتعزيز مكانتها لجيل الحوسبة القادم.

Artificialintelligence

هل يمكن لشركة واحدة أن تقود مستقبل الطاقة النووية الأمريكية؟لقد وضعت BWX Technologies (BWXT) نفسها في التقاطع الحرج بين الأمن القومي وبنية الطاقة تحتية، مما يؤسس هيمنة في قطاع النووي المتقدم من خلال عقود استراتيجية وقيادة تكنولوجية. تكشف نتائج الربع الثالث من 2025 للشركة زخمًا ملحوظًا، مع إيرادات بلغت 866 مليون دولار (زيادة 29% على أساس سنوي) وارتفاع إجمالي الطلبيات إلى 7.4 مليار دولار، زيادة 119%. مع نسبة كتابة إلى فوترة تبلغ 2.6 مرة، تظهر BWXT طلبًا يفوق بكثير القدرة الحالية، مدفوعًا بقوى متلائمة من إزالة الكربون والكهربة والنمو المتفجر في متطلبات طاقة الذكاء الاصطناعي.

يمتد خندق المنافسة لـ BWXT عبر أبعاد متعددة. حصلت الشركة على عقود دفاعية محورية بقيمة 1.5 مليار دولار لتخصيب اليورانيوم المحلي و1.6 مليار دولار لإنتاج يورانيوم منضب نقي عالي، مما يعالج مباشرة الضعف الاستراتيجي لأمريكا تجاه الاعتماد على الوقود الأجنبي. تقود مشروع Pele، أول نموذج أولي لمفاعل ميكرو محمول لوزارة الدفاع يوفر 1-5 ميغاواط، وتصنع BWXT قلب المفاعل للتسليم في 2027، متوافقًا مع أمر تنفيذي 14299 الذي يفرض تسريع نشر النووي المتقدم للأمن القومي وبنية الذكاء الاصطناعي. يضع هذا الميزة الأولى الشركة في موقف قوي للبرامج اللاحقة مثل مشروع JANUS، الذي يهدف إلى نشر مفاعل تثبيت عسكري بحلول سبتمبر 2028.

تركز التفوق التقني للشركة على إتقان تصنيع وقود TRISO، جسيمات أيزوتروبية ثلاثية البنية لا تذوب تحت ظروف المفاعل وتعمل كنظم أمان ذاتية الاحتواء. تسيطر BWXT على براءات اختراع حصرية لتصاميم عناصر وقود HALEU المتخصصة وتحافظ على شراكات استراتيجية مع Northrop Grumman (أنظمة التحكم) وRolls-Royce LibertyWorks (تحويل الطاقة)، مما يضمن الامتثال لمعايير الأمن السيبراني الصارمة لـ DoD. هذا النهج المتكامل الذي يمتد من ترخيص تخصيب الوقود إلى تصميم الركائز المسجلة، وقدرات التصنيع المصدقة، وشراكات الدرجة الدفاعية يخلق حواجز هائلة أمام المنافسة بينما يلتقط رياح الدفع المتعددة العقود لاعتماد نووي مؤسسي مفروض بسياسة فيدرالية وضرورة جيوسياسية.

هل يمكن للذكاء الاصطناعي أن يرى ما لا تستطيع الرصاصات رؤيته؟تتحول VisionWave Holdings من مزود تقنية دفاعية ناشئة إلى مندمج حيوي للبنية التحتية والمنصة الذكاء الاصطناعي، مما يضع نفسها للاستفادة من الطلب العالمي الملح على الأنظمة العسكرية المستقلة. يدفع تطور الشركة الاستراتيجي عدم الاستقرار الجيوسياسي المتزايد في شرق أوروبا والهندو-باسيفيك، حيث غيرت النزاعات مثل الحرب في أوكرانيا دكترينة ساحة المعركة جذريًا من الدروع الثقيلة التقليدية نحو منصات رشيقة ومستقلة. مع توقعات سوق المركبات الأرضية غير المأهولة العسكرية بالوصول إلى 2.87 مليار دولار بحلول 2030 وتحول هيكلي نحو دكترينة الفرق المأهولة-غير المأهولة يضيف طلبًا طويل الأمد مستدامًا، يتوافق توقيت VisionWave مع دورات الشراء المتسارعة عبر حلفاء الناتو.

يركز الميزة التنافسية للشركة على منصة Varan UGV، التي تدمج تقنية رادار التصوير ثلاثي الأبعاد الخاصة ونظام تعليق مستقل التشغيل لتقديم مرونة مهمة فائقة في بيئات قاسية. بخلاف الحساسات التقليدية، يضيف رادار 4D لـ VisionWave بيانات الارتفاع إلى القياسات القياسية، محققًا مدى كشف يتجاوز 300 متر مع الحفاظ على عمل موثوق عبر الضباب والمطر والظلام – قدرات أساسية للاستعداد العسكري 24/7. يعزز هذا الأساس التكنولوجي شراكة الشركة مع PVML Ltd.، مما يخلق "عمود فقري رقمي آمن" يحل تناقض الأمان-السرعة الحرج من خلال تمكين عمليات مستقلة سريعة مع الحفاظ على بروتوكولات أمان صارمة عبر تنفيذ الإذن في الوقت الفعلي.

يبرز التحقق المؤسسي الأخير لـ VisionWave انتقالها من لاعب ناشئ إلى أسهم دفاع-AI موثوقة. جمعت الشركة 4.64 مليون دولار من خلال تمارين الضمانات دون إصدار أسهم جديدة، مما يظهر الانضباط المالي وثقة المساهمين القوية مع تقليل التخفيف. تعيينات استراتيجية للأدميرال إيلي ماروم والسفير نيد إل. سيجل في مجلس الاستشاريين تخلق جسورًا تشغيلية حاسمة لأنظمة الشراء الدفاعي الدولي المعقدة، مما يسرع مسار الشركة من التحققات التجريبية في 2025 إلى التسويق الموسع. مع إدراج في مؤشر S&P Total Market وتصنيف فني 5/5 من Nasdaq Dorsey Wright، تقدم VisionWave عرض قيمة شامل في تقاطع الطلب الجيوسياسي الملح وتكنولوجيا الدفاع المستقلة من الجيل التالي.

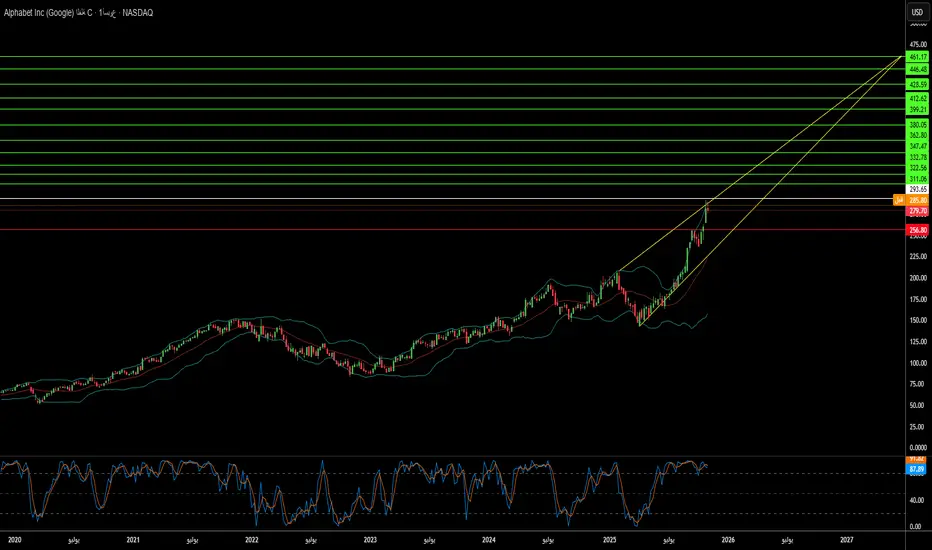

هل يمكن لشركة واحدة السيطرة على مستقبل الحوسبة؟قامت جوجل بتحول استراتيجي من منصة إعلانات رقمية إلى مزود بنية تحتية تكنولوجية كاملة، مما يضعها في موقع السيطرة على عصر الحوسبة التالي من خلال الأجهزة الخاصة واكتشافات علمية ثورية. تركز استراتيجية التكامل الرأسي للشركة على ثلاثة أعمدة: وحدات معالجة التنسور المخصصة (TPUs) لأحمال AI، واختراقات في الحوسبة الكمومية بمزايا قابلة للتحقق، وقدرات اكتشاف الأدوية الحائزة على جائزة نوبل من خلال AlphaFold. هذا النهج يخلق حواجز تنافسية قوية من خلال السيطرة على بنية الحوسبة الأساسية بدلاً من الاعتماد على الأجهزة التجارية.

تمثل استراتيجية TPU نموذج حظر البنية التحتية لجوجل. من خلال تصميم رقائق متخصصة مُحسَّنة لمهام التعلم الآلي، حققت جوجل كفاءة طاقة فائقة وتوسعًا في الأداء مقارنة بالمعالجات العامة. صفقة الشركة بمليارات الدولارات مع Anthropic لنشر ما يصل إلى مليون TPU تحول مركز تكاليف محتمل إلى مولد أرباح مع حظر المنافسين في نظام جوجل. هذه الاعتمادية التقنية تجعل الهجرة إلى منصات المنافسين مكلفة ماليًا، مما يضمن أن جوجل تُحقق إيرادات كبيرة من سوق AI التوليدي من خلال خدمات السحابة بغض النظر عن أي نماذج AI تنجح.

يمثل إنجاز جوجل في الحوسبة الكمومية تحولًا نمطيًا من المعايير النظرية إلى المنفعة العملية. يُظهر رقاقة Willow "الميزة الكمومية القابلة للتحقق" تسريعًا بـ13,000 مرة على الحواسيب الخارقة الكلاسيكية في محاكاة الفيزياء، مع تطبيقات فورية في رسم هيكل الجزيئات لاكتشاف الأدوية وعلم المواد. في الوقت نفسه، يوفر AlphaFold تأثيرًا اقتصاديًا قابلًا للقياس، مُقلِّلًا تكاليف تطوير الأدوية في المرحلة الأولى بنسبة 30% من أكثر من 100 مليون دولار إلى 70 مليون دولار لكل مرشح. حصلت Isomorphic Labs على شراكات صيدلانية بقيمة تقارب 3 مليارات دولار، مما يؤكد هذا التدفق الإيرادي ذو الهوامش العالية المستقل عن الإعلانات.

التداعيات الجيوسياسية عميقة. تمتلك جوجل العدد الثاني الأعلى لبراءات الاختراع في تكنولوجيا الكم عالميًا، مع حقوق الملكية الفكرية الاستراتيجية تغطي تقنيات التوسع الأساسية مثل ترصيص الرقائق وتصحيح الأخطاء. يخلق محفظة الملكية الفكرية هذه نقطة اختناق تقنية، مما يضع جوجل كشريك ترخيص إلزامي للدول التي تسعى لنشر تكنولوجيا الكم. مع الطبيعة المزدوجة الاستخدام للحوسبة الكمومية للتطبيقات التجارية والعسكرية، تمتد سيطرة جوجل إلى ما وراء المنافسة السوقية إلى بنية أمن قومي. هذا التقارب بين الأجهزة الخاصة والاختراقات العلمية وسيطرة الملكية الفكرية يبرر التقييمات المرتفعة مع انتقال جوجل من الاعتماد الدوري على الإعلانات إلى مزود بنية تحتية تقنية عميقة أساسية.

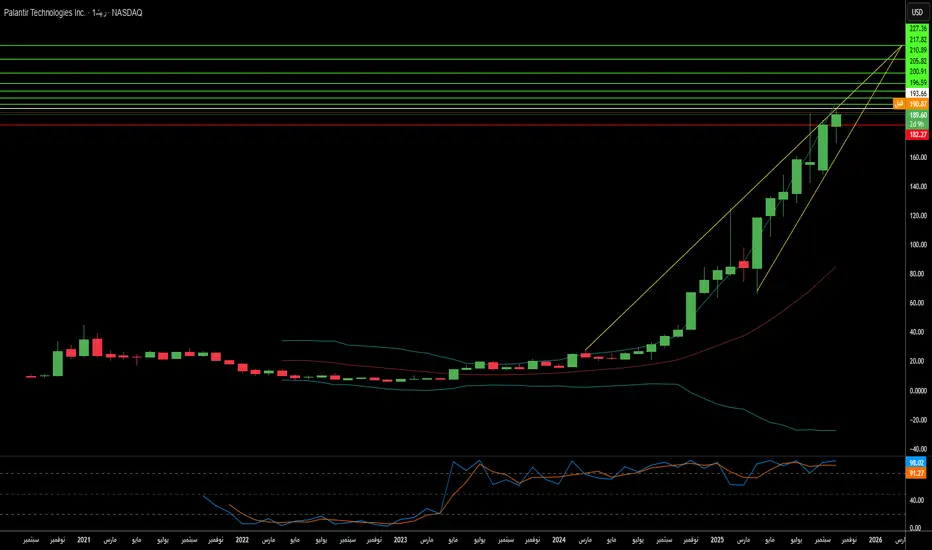

هل يمكن للبرمجيات الفوز في الحروب وتحويل التجارة؟أصبحت بالانتير تكنولوجيز قوة مهيمنة في الذكاء الاصطناعي، محققة نموًا متفجرًا من خلال موقعها الفريد عند تقاطع الأمن القومي وتحويل الشركات. أعلنت الشركة عن ربعها الأول بمليار دولار مع نمو المبيعات بنسبة 48% على أساس سنوي، مدفوعًا بزيادة غير مسبوقة بنسبة 93% في الإيرادات التجارية الأمريكية. ينبع هذا الأداء من هندسة الأنطولوجيا الخاصة ببالانتير، التي تحل التحدي الحرج لتوحيد مصادر البيانات المتنوعة عبر المنظمات، ومنصتها للذكاء الاصطناعي (AIP) التي تسرع الانتشار من خلال جلسات تدريب مكثفة. يتم تعزيز خندق الشركة التكنولوجي بحمايات براءات الاختراع الاستراتيجية ودرجة مذهلة بنسبة 94% في قاعدة 40، مما يشير إلى كفاءة تشغيلية استثنائية.

توفر ترسيخ بالانتير الدفاعي ميزة تنافسية هائلة وتدفقات إيرادات مضمونة. حصلت الشركة على عقد جيش فانتاج بقيمة 618.9 مليون دولار ونشرت نظام مافن الذكي لفيلق المارينز، مما يضعها كبنية تحتية أساسية لاستراتيجية القيادة والسيطرة المشتركة في جميع المجالات للبنتاغون. تعزز هذه الأنظمة اتخاذ القرارات في ساحة المعركة، حيث يعالج ضباط الاستهداف 80 هدفًا في الساعة مقابل 30 بدون المنصة. خارج القوات الأمريكية، تدعم بالانتير عمليات الناتو، تساعد أوكرانيا، وتتعاون مع وزارة الدفاع البريطانية، مما يخلق شبكة عالمية من العقود الحكومية طويلة الأجل ذات الهوامش العالية عبر الحلفاء الديمقراطيين.

رغم تحقيق الربحية برواجح تشغيلية بنسبة 26.8% والحفاظ على 6 مليارات دولار نقدًا مع عدم وجود ديون تقريبًا، يتداول بالانتير بتقييمات متطرفة تبلغ 100 مرة الإيرادات و224 مرة الأرباح المستقبلية. مع توصيات 84% من المحللين بالاحتفاظ أو البيع، يظل السوق منقسمًا حول ما إذا كان الفريم مبررًا. يجادل المتفائلون بأن التقييم يعكس تحول بالانتير من مقاول حكومي متخصص إلى مزود بنية ذكاء اصطناعي حاسم، مع توقعات المحللين لنمو الإيرادات من 4.2 مليار دولار إلى 21 مليارًا. نجاح الشركة عبر تسع مجالات استراتيجية – من تحديث العسكري إلى تحليلات الرعاية الصحية – يشير إلى بناء "منصة مطلوبة مؤسسيًا" يمكن أن تبرر تسعيرًا فريمًا مستدامًا.

تعتمد أطروحة الاستثمار في النهاية على ما إذا كانت المزايا الهيكلية لبالانتير – تكنولوجيا دمج البيانات الخاصة بها، ترسيخها الدفاعي، واعتمادها التجاري المتسارع – قادرة على الحفاظ على مسار النمو المطلوب من تقييمها. بينما تتطلب تعقيد المنصة تخصيصًا ثقيلًا وتحد من القابلية للتوسع الفوري مقارنة بالمنافسين الأبسط، فإن معدل النمو التجاري بنسبة 93% يؤكد الطلب المؤسسي. يجب على المستثمرين موازنة الموقع التكنولوجي والاستراتيجي اللافت للنظر للشركة مقابل مخاطر التقييم، حيث من المحتمل أن يؤدي أي تباطؤ في النمو إلى ضغط كبير على المضاعفات. بالنسبة للمستثمرين طويلي الأجل الذين يرغبون في تحمل التقلبات، تمثل بالانتير رهانًا على هيمنة بنية الذكاء الاصطناعي عبر المجالات العسكرية والتجارية على حد سواء.

هل يمكن لسوار القراءة عقلك قبل الحركة؟تُقود شركة Wearable Devices Ltd. (NASDAQ: WLDS) تحولًا جذريًا في تفاعل الإنسان مع الحاسوب من خلال تكنولوجيا واجهة الإدخال العصبية الحصرية. بخلاف واجهات الحاسوب-الدماغ الغازية أو أنظمة التعرف على الإيماءات الأساسية، يفكك سوار Mudra Band وMudra Link إشارات عصبية-عضلية دقيقة عند المعصم، مما يمكن المستخدمين من التحكم في الأجهزة الرقمية من خلال النية بدلاً من اللمس الجسدي. ما يميز WLDS عن المنافسين مثل حلول تخطيط العضلات الكهربائي السطحي (sEMG) لـ Meta هو قدرتها المسجلة بالبراءات لقياس ليس الإيماءات فقط، بل القوى الفيزيائية القابلة للكمية، بما في ذلك الوزن والعزم والضغط المطبق، مما يفتح تطبيقات تتجاوز الإلكترونيات الاستهلاكية إلى مراقبة الجودة الصناعية، وبيئات الواقع الممتد (XR)، وأنظمة الدفاع الحرجة.

يتركز القيمة الاستراتيجية للشركة ليس في مبيعات الأجهزة بل في تطورها المخطط إلى منصة ذكاء بيانات عصبية. تنفذ WLDS خارطة طريق أربع مراحل تنتقل من تبني المستهلكين (المراحل 1-2) إلى تحقيق الربح من البيانات من خلال نموذج الإمكانية الفعلية للوحدة الحركية الكبيرة (LMM)، وهي منصة إشارات حيوية تتعلم باستمرار متوقع إطلاقها بحلول 2026. يضع هذا المجموعة البيانات الحصرية، المولدة من ملايين التفاعلات مع المستخدمين، WLDS في موقع لتقديم خدمات ترخيص هامش عالي لـ OEMs والعملاء المؤسسيين، خاصة في مراقبة الصحة التنبؤية وتحليل الإدراك المعرفي. مع شراكات تشمل Qualcomm وTCL-RayNeo، تبني الشركة البنية التحتية لما تراه كمنصة تفاعل عصبي قياسية في الصناعة.

ومع ذلك، تعمل WLDS في سوق يُعرف بإمكانيات استثنائية ومخاطر تنفيذ كبيرة. يُتوقع أن يصل سوق واجهات الحاسوب-الدماغ العالمي إلى 6.2 مليار دولار بحلول 2030، لكن إيرادات واجهات العصبية اللاسلكية الحالية تبقى متواضعة بتقدير 1.5 مليار دولار بحلول 2035، مما يشير إلى فرصة غير مستغلة هائلة أو حواجز تبني كبيرة. عملية الشركة الرشيقة بـ 26-34 شخصًا، إيرادات 522,000 دولار في 2024، وتقلبات الأسهم الشديدة (بيتا: 3.58، نطاق 52 أسبوعًا: 1.00-14.67 دولار) تبرز ملفها المبكر. يعتمد النجاح كليًا على تحويل تبني المستهلكين إلى بيانات إشارات حيوية حصرية مطلوبة لتدريب منصة LMM، التي بدورها يجب أن تثبت قيمة كافية لفرض اتفاقيات ترخيص مؤسسية على نطاق واسع.

تمثل WLDS رهانًا محسوبًا على تقارب الذكاء الاصطناعي، الحوسبة القابلة للارتداء، والتكنولوجيا العصبية، شركة يمكن أن تؤسس البنية التحتية الأساسية للتفاعل بدون لمس عبر قطاعات XR والرعاية الصحية والدفاع، أو تكافح لسد الفجوة بين القدرة التكنولوجية وتأكيد السوق. عقودها العسكرية ومحفظة الملكية الفكرية القوية التي تغطي قدرات قياس القوة توفران مصداقية فنية، لكن الطريق إلى تبني المنصة الشامل (المرحلة 4) يتطلب تنفيذًا مثاليًا عبر زرع المستهلكين، تراكم البيانات، وتحويل B2B، رحلة متعددة السنوات بدون ضمان الوصول.

هل يمكن لشرائح الذاكرة أن تصبح أسلحة جيوسياسية؟قامت ميكرون تكنولوجي بتحويل استراتيجي من منتج ذاكرة سلعية إلى مزود بنية تحتية حاسمة، مما يضعها عند تقاطع احتياجات الحوسبة بالذكاء الاصطناعي ومصالح الأمن القومي الأمريكية. تظهر أداء الشركة المالي لعام 2025 نجاح هذا التحول، مع ارتفاع إيرادات مراكز البيانات 137% على أساس سنوي لتشكل 56% من إجمالي المبيعات. توسعت هوامش الربح الإجمالية إلى 45.7% حيث استحوذت الشركة على قوة تسعير عبر محفظتها المتقدمة للذاكرة عالية عرض النطاق (HBM) ومنتجات DRAM التقليدية. ينبع هذا التوسع المزدوج في الهوامش من ديناميكية سوقية غير عادية: إعادة تخصيص السعة نحو رقائق الذكاء الاصطناعي المتخصصة أنشأت قيود إمداد اصطناعية في الذاكرة القديمة، مما دفع ارتفاع الأسعار يتجاوز 30% في بعض القطاعات. بالمقابل، سعة HBM3E حتى 2026 قد بيعت بالكامل.

تركز القيادة التكنولوجية لميكرون على كفاءة الطاقة وابتكار التصنيع الذي يترجم مباشرة إلى اقتصاديات العملاء. توفر حلول HBM3E للشركة عرض نطاق يتجاوز 1.2 تيرابايت/ثانية مع استهلاك 30% أقل طاقة من التكوينات المنافسة ذات 8 طبقات—ميزة حاسمة لمشغلي الهيبرسكيل الذين يديرون تكاليف الكهرباء عبر مساحات مراكز بيانات هائلة. يعزز هذا الحافة الكفاءة التقدم العلمي في التصنيع، خاصة نشر الإنتاج الضخم لـDRAM 1γ باستخدام الليثوغرافيا فوق البنفسجية المتطرفة. يوفر هذا الانتقال إلى العقدة أكثر من 30% بتات لكل رقاقة مقارنة بالأجيال السابقة مع تقليل استهلاك الطاقة بنسبة 20%، مما يخلق مزايا تكلفة هيكلية يجب على المنافسين مطابقتها من خلال استثمار بحث وتطوير ثقيل.

حولت موقع الشركة الفريد كالشركة الوحيدة المصنعة لـHBM في أمريكا إياها من مورد مكونات إلى أصل قومي استراتيجي. تهدف خطة توسعة ميكرون بقيمة 200 مليار دولار في الولايات المتحدة، المدعومة بـ6.1 مليار دولار من تمويل قانون CHIPS، إلى إنتاج 40% من سعة DRAM محليًا خلال عقد. يمنح هذا الموقع الجيواستراتيجي وصولًا مفضلًا إلى هيبرسكيلرز أمريكيين ومشاريع حكومية تتطلب مكونات آمنة من مصادر محلية، حاجز تنافسي مستقل عن المواصفات التكنولوجية الفورية. معًا مع محفظة براءات اختراع قوية تغطي تكديس الذاكرة ثلاثي الأبعاد وهياكل الإقلاع الآمنة، أقامت ميكرون طبقات دفاعية متعددة تتجاوز دورات صناعة أشباه الموصلات النموذجية، مما يؤكد أطروحة استثمار لنمو هامش ربح عالٍ مستدام من خلال محركات هيكلية بدلاً من دورية.

هل يمكن لكسار عملة مشفرة أن يصبح عملاق الذكاء الاصطناعي؟شهدت شركة Applied Digital Corporation تحولاً دراماتيكياً، حيث انتقلت من بنية تحتية تعدين العملات المشفرة لتصبح لاعباً رئيسياً في سوق مراكز بيانات الذكاء الاصطناعي الذي يتوسع بسرعة. أدى هذا التحول الاستراتيجي، الذي اكتمل في نوفمبر 2022، إلى أداء أسهم استثنائي مع ارتفاع الأسهم بنسبة تزيد عن 280% في العام الماضي. نجحت الشركة في إعادة تموضع نفسها من خدمة عملاء عملات مشفرة متقلبين إلى تأمين عقود طويلة الأجل ومستقرة في قطاع الحوسبة عالية الأداء (HPC)، مما يقلل بشكل أساسي من مخاطر نموذج أعمالها مع الاستفادة من الطلب المتفجر على بنية تحتية الذكاء الاصطناعي.

يأتي ميزة الشركة التنافسية من نهجها المصمم خصيصاً لمراكز بيانات الذكاء الاصطناعي، الموضوعة استراتيجياً في نورث داكوتا للاستفادة من مزايا التبريد الطبيعي ووصول إلى "طاقة معزولة" وفيرة من مصادر متجددة. يمكن لحرم Polaris Forge التابع لـ Applied Digital تحقيق أكثر من 220 يوماً من التبريد المجاني سنوياً، مما يفوق بشكل كبير مواقع مراكز البيانات التقليدية. هذه الكفاءة التشغيلية، جنباً إلى جنب مع القدرة على استخدام طاقة متجددة مقيدة خلاف ذلك، تخلق هيكل تكاليف مستدام لا يمكن للمشغلين التقليديين تكراره بسهولة من خلال إعادة تجهيز بسيط للمنشآت القائمة.

تمثل شراكة CoreWeave التحويلية حجر الزاوية في استراتيجية نمو Applied Digital، مع حوالي 11 مليار دولار في إيرادات متعاقد عليها على مدى 15 عاماً لسعة إجمالية قدرها 400 ميغاواط. يوفر هذا العقد الضخم رؤية إيرادات غير مسبوقة ويؤكد نهج الشركة في خدمة hyperscalers الذكاء الاصطناعي. يوفر جدول البناء التدريجي، الذي يبدأ بمنشأة 100 ميغاواط في الربع الرابع من 2025، نمو إيرادات متوقع بينما تسعى الشركة إلى عملاء hyperscale إضافيين لتنويع قاعدة عملائها.

رغم التحديات المالية الحالية بما في ذلك تدفق النقد الحر السلبي ومضاعفات التقييم الحادة، يظهر المستثمرون المؤسسيون الذين يحملون 65.67% من الأسهم ثقة في رواية النمو طويل الأجل. سيعتمد نجاح الشركة في النهاية على تنفيذ خطط البناء الخاصة بها وقدرتها على الاستفادة من سوق مراكز بيانات الذكاء الاصطناعي المتوقع بقيمة 165.73 مليار دولار بحلول 2034. وضعت Applied Digital نفسها في تقاطع الاتجاهات الاقتصادية الكلية الإيجابية، والمزايا الجيواستراتيجية، والابتكار التكنولوجي، محولة من لعبة عملات مشفرة متقلبة إلى مزود بنية تحتية استراتيجي لثورة الذكاء الاصطناعي.

يمكن للعمق المتخصص التفوق على اتساع السوق السيبراني؟ظهرت NetScout Systems (NASDAQ: NTCT) كفرصة استثمارية مقنعة في تقاطع التهديدات السيبرانية العالمية المتزايدة والابتكار في الذكاء الاصطناعي. مع ارتفاع هجمات DDoS إلى أكثر من 8 ملايين عالميًا في النصف الأول من عام 2025—بما في ذلك هجمات قياسية بلغت 7.3 تيرابيت في الثانية—جذب موقع NetScout المتخصص في أمن الشبكات انتباه المحللين، بما في ذلك تصنيف "شراء" الأخير من B. Riley مع هدف سعر 33 دولارًا. تكمن عرض القيمة الفريد للشركة في تقنيات Adaptive Service Intelligence (ASI) وDeep Packet Inspection (DPI) المسجلة براءات الاختراع، والتي تحول حركة الشبكة الخام إلى "بيانات ذكية" قابلة للعمل دون تعطيل العمليات.

يعكس أداء الشركة المالي هذا الموقع الاستراتيجي، مع نمو إيرادات الربع الأول FY26 بنسبة 7% على أساس سنوي إلى 186.75 مليون دولار، مدفوعًا بنمو ملحوظ بنسبة 19.3% في إيرادات المنتج. كان قطاع المؤسسات في NetScout قويًا بشكل خاص، حيث توسع بنسبة 17.7% سنويًا وشكل 59% من الإيرادات الإجمالية، بينما يخدم عملاء ذوي قيمة عالية عبر قطاعات الحكومة والرعاية الصحية والخدمات المالية والاتصالات. هامش الربح الإجمالي للشركة الذي يقارب 79% وميزانيتها القوية مع نقد أكثر من الديون تؤكد كفاءتها التشغيلية واستقرارها المالي.

يأتي ميزة NetScout التنافسية من تخصصها المركز بدلاً من الهيمنة على السوق الواسع. بينما تحمل فقط 2.82% من سوق مراقبة أداء التطبيقات، تم الاعتراف بالشركة ك"قائد تكنولوجيا" و"أداء آس" في تخفيف DDoS—نيشة حرجة حيث يهم العمق أكثر من الاتساع. دمج الذكاء الاصطناعي والتعلم الآلي في مجموعة حماية Arbor DDoS، جنبًا إلى جنب مع ATLAS Intelligence Feed الذي يوفر رؤية تهديدات عالمية، يضع NetScout كمضاعف قوة لفرق الأمن ذات الكوادر الناقصة التي تواجه هجمات أكثر تعقيدًا.

يبدو النظرة الاستراتيجية واعدة، مع توقع نمو سوق الحماية من DDoS العالمي من 4.34 مليار دولار في 2025 إلى 13.90 مليار دولار بحلول 2034 بمعدل نمو سنوي مركب 13.81%. تتوافق تعرض إيرادات NetScout الدولية بنسبة 46% جيدًا مع نمو الأمن السيبراني السريع في آسيا والمحيط الهادئ، حيث من المتوقع أن يتجاوز السوق 146 مليار دولار بحلول 2030. على الرغم من الضغط التنافسي في بعض القطاعات، إلا أن تركيز الشركة على حلول هجينة محسنة بالذكاء الاصطناعي للمؤسسات الكبيرة، جنبًا إلى جنب مع ملكيتها الفكرية المحمية ببراءات الاختراع، يخلق موقفًا قابلاً للدفاع في منظومة أمن سيبراني معقدة ومخاطر عالية بشكل متزايد.

هل BigBear.ai هي عملاق الذكاء الاصطناعي الدفاعي القادم؟تُعد شركة BigBear.ai (رمزها في بورصة نيويورك: BBAI) لاعبًا ناشئًا بارزًا في مجال الذكاء الاصطناعي، خاصة في قطاعات الأمن القومي والدفاع الحيوية. وعلى الرغم من مقارنتها المتكررة بشركة Palantir العملاقة، تميز BigBear.ai نفسها بتركيزها العميق على تطبيقات الحروب الحديثة والدفاع المتقدم، مثل توجيه المركبات غير المأهولة وتحسين المهام العسكرية. وقد جذبت الشركة مؤخرًا اهتمامًا كبيرًا من المستثمرين والجمهور، يتجلى في ارتفاع سعر سهمها بنسبة 287% خلال العام الماضي. يعزى هذا الحماس إلى عدة عوامل رئيسية، منها زيادة الطلبات المتراكمة بنسبة 2.5 مرة لتصل إلى 385 مليون دولار بحلول مارس 2025، وزيادة كبيرة في الإنفاق على البحث والتطوير، مما يعكس نموًا قويًا في الأساسيات.

تعتمد قوة BigBear.ai على تفوقها التقني. تطور الشركة نماذج متقدمة للذكاء الاصطناعي وتعلّم الآلة لتطبيقات متنوعة، تشمل أنظمة التعرف على الوجوه في مطارات دولية مثل JFK وLAX، وبرامج تصميم وبناء السفن المدعومة بالذكاء الاصطناعي لصالح البحرية الأمريكية. كما تعزز منصة Pangiam® الخاصة بها أمن المطارات من خلال اكتشاف التهديدات ودعم اتخاذ القرار عبر دمجها مع تقنيات الماسحات المقطعية المتقدمة. أما منصة ConductorOS (منصة قائد العمليات)، فتُسهل الاتصال والتنسيق الآمن لعمليات أسراب الطائرات بدون طيار ضمن مشروع Linchpin التابع للجيش الأمريكي. هذه الحلول المتطورة تجعل BigBear.ai في صدارة الابتكارات المدعومة بالذكاء الاصطناعي، والتي أصبحت حاسمة في ظل البيئة الجيوسياسية المتقلبة وزيادة الاستثمارات في هذا المجال.

تدعم الشراكات الاستراتيجية والبيئة السوقية الإيجابية صعود BigBear.ai. فقد أبرمت الشركة مؤخرًا شراكة كبيرة في دولة الإمارات العربية المتحدة مع Easy Lease وVigilix Technology Investment لتسريع تبني الذكاء الاصطناعي في قطاعات رئيسية مثل التنقل والخدمات اللوجستية، وهي خطوة مهمة في توسعها الدولي. كما وقّعت عدة عقود مع وزارة الدفاع الأمريكية، تشمل إدارة أسطول J-35 وتقييم المخاطر الجيوسياسية، مما يؤكد دورها الحيوي في المبادرات الحكومية. وعلى الرغم من التحديات مثل تباطؤ الإيرادات، وتزايد الخسائر، وتقلبات السهم، فإن مكانتها الاستراتيجية، ونمو الطلبات المتراكمة، وابتكاراتها المستمرة تجعلها فرصة استثمارية واعدة بمخاطر عالية وعوائد محتملة كبيرة في قطاع الذكاء الاصطناعي الدفاعي المتنامي.

هل يمكن للذكاء الاصطناعي إعادة تعريف كيفية اتفاقنا؟في مشهد التحول الرقمي، لا تكتفي DocuSign بالحفاظ على ريادتها في حلول التوقيع الإلكتروني، بل تعمل بنشاط على إعادة تعريف كيفية إدارة الشركات للاتفاقيات من خلال الذكاء الاصطناعي. مع إطلاق منصة إدارة الاتفاقيات الذكية (IAM)، دخلت DocuSign عصرًا جديدًا حيث يقوم الذكاء الاصطناعي بتبسيط كافة جوانب إدارة العقود، بدءًا من الصياغة إلى استخراج البيانات والتفاوض، مثلًا يمكن للذكاء الاصطناعي إنشاء بنود العقد بناءً على قوالب وبيانات محددة سلفًا، مما يضمن تنفيذ الاتفاقيات وتحسينها بشكل استراتيجي.

يتجلى آثار منصة IAM في التبني السريع وردود الفعل الإيجابية من السوق، حيث حدد المحللون الماليون في JMP Securities هدفًا تفاؤليًا للسعر يبلغ 124 دولارًا. ويعزز هذا الحماس الأداء المالي لـ DocuSign، الذي يتوقع تحقيق نمو في الإيرادات يصل إلى 2.96 مليار دولار في السنة المالية 2025، إلى جانب هامش ربح إجمالي (Gross Profit Margin) بنسبة 80.2%. وتؤكد هذه الأرقام كفاءة العمليات وقدرة الشركة على الحفاظ على هوامش ربحية عالية رغم توسيع عروض خدماتها.

علاوة على ذلك، يهدف التركيز الاستراتيجي لشركة DocuSign على التوسع الدولي وتعزيز القيادة تحت إشراف الرئيس التنفيذي ألان تيجسين إلى تعزيز موقعها في السوق بشكل أكبر. مع نمو الإيرادات الدولية بنسبة 17% ومعدل الاحتفاظ بالإيرادات الصافية بنسبة 100%، لا تحافظ DocuSign على العلاقات مع العملاء فحسب، بل تعززها أيضًا. تتنقل الشركة في بيئة تنافسية مع عمالقة التكنولوجيا من خلال الاستفادة من ميزات التكامل والامتثال الفائقة، مستهدفة فرصة سوقية كبيرة تبلغ 50 مليار دولار موزعة بين التوقيع الإلكتروني وإدارة دورة حياة العقود.

مع تطلعنا إلى المستقبل، يمثل انتقال DocuSign من شركة متخصصة في التوقيعات الإلكترونية إلى رائدة في إدارة الاتفاقيات المدعومة بالذكاء الاصطناعي دعوةً للشركات إلى إعادة التفكير في كيفية تعاملها مع العقود. وتعد ابتكارات الشركة المستمرة في مجال الذكاء الاصطناعي بإطلاق كفاءات جديدة ورؤى مبتكرة من الاتفاقيات، مما قد يحدث ثورة في العمليات التجارية عبر قطاعات متعددة. يمثل هذا التطور فرصًا للنمو وتحديات للحفاظ على الريادة في السوق، مما يجعل قصة DocuSign مصدر إلهام وفضول استراتيجي.

هل يمثل اتفاق بقيمة مليار دولار بداية عصر جديد للذكاء الاصطناعي؟في خطوة غير مسبوقة تعيد تشكيل سوق البنية التحتية للذكاء الاصطناعي، نجحت HP إنتربرايز في الفوز بعقد ضخم بقيمة مليار دولار مع منصة "إكس"، شبكة التواصل الاجتماعي التي أسسها إيلون ماسك. يعتبر هذا العقد الأكبر من نوعه في مجال خوادم الذكاء الاصطناعي، ويشير إلى تحول جذري في طريقة تعامل الشركات الكبرى مع احتياجاتها الحاسوبية في مجال الذكاء الاصطناعي.

تجاوز تأثير هذه الصفقة قيمتها المالية بكثير. فبفوزها على عمالقة مثل ديل وسوبر مايكرو، أثبتت HP أن القادة التقليديين لم يعودوا يسيطرون على سوق أجهزة الذكاء الاصطناعي. يشير هذا التغيير إلى أن الابتكار وكفاءة التبريد أصبحا عاملين حاسمين في سوق الذكاء الاصطناعي.

تكتسب هذه الشراكة أهمية خاصة في ظل النمو الهائل في إنفاق الشركات على مراكز البيانات، والذي بلغ 282 مليار دولار في عام 2024. نجاح HP في الفوز بهذا العقد، رغم دخولها المتأخر إلى سوق خوادم الذكاء الاصطناعي، يمثل تحديًا للتوقعات التقليدية ويفتح آفاقًا جديدة في السوق. مع تزايد اعتماد الشركات على الذكاء الاصطناعي، من المتوقع أن تشهد هذه الصفقة موجة جديدة من الاستثمارات في هذا المجال، مما يرسي الأسس لعصر جديد في حوسبة الذكاء الاصطناعي.

هل يحافظ عمالقة التكنولوجيا على هيمنتهم مع السعي للاستقلالية؟في مشهد الذكاء الاصطناعي المتغير باستمرار، تقف شركة مايكروسوفت عند نقطة تحول حاسمة تتحدى المفاهيم الراسخة حول الشراكات التكنولوجية والابتكار. التحركات الاستراتيجية الأخيرة لهذا العملاق التقني تقدم مثالاً بارزًا حول كيفية تعزيز القادة في السوق قدراتهم في مجال الذكاء الاصطناعي مع تقليل الاعتماد على الشركاء الرئيسيين في الوقت نفسه. هذا التوازن الحذر يمكن أن يعيد تشكيل مستقبل الذكاء الاصطناعي للمؤسسات.

تؤكد مسيرة مايكروسوفت نجاحها في تزايد ثقة المستثمرين، حيث رفعت شركة Loop Capital السعر المستهدف إلى 550 دولارًا، مما يعكس تفاؤلًا قويًا في السوق. هذا التفاؤل مدعوم بأدلة ملموسة، وليس مجرد تكهنات، بل مدعوم باستثمارات ضخمة، بما في ذلك تخصيص 42.6 مليار دولار للبنية التحتية السحابية والذكاء الاصطناعي في الربع الثالث من عام 2024 فقط. الأداء المالي للشركة يعزز هذا التوقع الإيجابي، حيث تتجاوز الأرباح التوقعات باستمرار، وتنمو الإيرادات بنسبة 16٪ سنويًا.

ما يجعل استراتيجية مايكروسوفت مثيرة للاهتمام هو نهجها الدقيق تجاه الشراكات والابتكار. فبينما تحافظ على تحالفها الاستراتيجي مع OpenAI، تقوم الشركة بتنويع محفظة الذكاء الاصطناعي الخاصة بها عن طريق تطوير نماذج داخلية واستكشاف عمليات تكامل مع أطراف ثالثة. هذا التوازن المعقد، مع الملكية المؤسسية القوية والحركات الاستراتيجية للمديرين، يشير إلى شركة لا تتكيف فقط مع التغيير بل تشكل مستقبل حلول الذكاء الاصطناعي للمؤسسات. السؤال المتبقي ليس ما إذا كانت مايكروسوفت ستستمر في قيادة السوق، ولكن كيف ستعيد تطوراتها الاستراتيجية تعريف الحدود بين الشراكة والاستقلالية في عصر الذكاء الاصطناعي.

هل يمكن بناء عملاق التكنولوجيا القادم على السيليكون والاستراتيجيفي المشهد المتغير بسرعة التغير للابتكار التكنولوجي، تظهر Broadcom كدليل على قوة القيادة البصيرة والتحول الاستراتيجي. ما بدأ كشركة تقليدية لأشباه الموصلات تحول إلى عملاق تكنولوجي بقيمة تريليون دولار، متحديةً بذلك الروايات التقليدية حول نمو الشركات وتكيفها. تحت قيادة المدير التنفيذي Hock Tan، نجحت Broadcom في التنقل ببراعة في المجال المعقد للتعطيل التكنولوجي، محولةً العقبات المحتملة إلى فرص استثنائية.

رحلتها المميزة تُعرّفها نهجها الجريء تجاه الذكاء الاصطناعي والاستحواذات الاستراتيجية. من خلال توقع إيرادات شرائح الذكاء الاصطناعي من 12.2 مليار دولار إلى 90 مليار دولار بحلول عام 2027، وضعت Broadcom نفسها في طليعة الابتكار التكنولوجي. الشرائح المصممة خصيصاً XPU الخاصة بها، المصممة لتوفير تحسينات أداء لا مثيل لها لعمالقة التكنولوجيا مثل Meta وAlphabet، تمثل أكثر من مجرد براعة تكنولوجية—إنها ترمز إلى فهم عميق لمتطلبات المستقبل الحوسبة.

تجاوزًا للإنجاز التكنولوجي المجرد/الصرف، قصة Broadcom هي سرد مثير لإعادة اختراع الشركات. من تجاوز محاولة استحواذ Qualcomm البالغة 120 مليار دولار إلى الاستحواذ على شركات استراتيجية مثل VMware مقابل 61 مليار دولار، أظهرت الشركة باستمرار قدرتها على تحويل التحديات إلى مزايا استراتيجية. لم ترفع هذه الاستراتيجية من تقييمها السوقي فحسب، بل أرست أيضًا نموذجًا لكيفية نجاح الشركات التقليدية في التنقل في/خلال النظام التكنولوجي المعقد والمتغير باستمرار. Broadcom لا تشارك فقط في مستقبل التكنولوجيا—بل تصنعه/تصوغُه بنشاط.

هل يمكن للحوسبة أن تتجاوز حدودها؟في الساحة الواسعة وغير المستكشفة للابتكار التكنولوجي، تظهر شركة D-Wave Quantum Inc. كقائد رائد يتحدى القيود الأساسية لعلم الحوسبة. يمثل معالجها الثوري Advantage2™ بأكثر من 4,400 كيوبت أكثر من مجرد إنجاز تقني؛ إنه قفزة نوعية تعد بإعادة تعريف حدود حل المشكلات في مجالات معقدة مثل علوم المواد، الذكاء الاصطناعي، والتحسين.

يكمن السحر الحقيقي لهذه الثورة الكمية ليس فقط في سرعة المعالجة، بل في إعادة تصور الإمكانيات الحاسوبية بشكل جذري. حيث تتعامل الحواسيب التقليدية مع المشكلات بالتتابع، تستفيد الحوسبة الكمية من الخصائص الغريبة والمضادة للحدس لميكانيكا الكم، مما يمكّن من إجراء حسابات متعددة الحالات بشكل متزامن يمكنها حل التحديات المعقدة أسرع بـ 25,000 مرة من الأنظمة التقليدية. هذا ليس مجرد تحسين تدريجي؛ إنه تغيير جذري يحول المستحيل حاسوبيًا إلى إمكانيات واقعية.

بدعم من مستثمرين رؤيويين مثل جيف بيزوس وشركاء استراتيجيين بما في ذلك ناسا وجوجل، لا تقوم D-Wave فقط بتطوير تقنية؛ بل تصمم البنية التحتية الحاسوبية للمستقبل. من خلال مضاعفة وقت تماسك الكيوبتات، وزيادة نطاق الطاقة، وتوسيع الاتصال الكمي، تقوم الشركة بتفكيك الحواجز التي قيدت التفكير الحاسوبي تاريخيًا. يمثل كل إنجاز بوابة إلى أراضٍ فكرية غير مستكشفة، حيث تتحول المشكلات التي كانت تعتبر مستحيلة الحل إلى آفاق جديدة من الفهم.

الحدود الكمية ليست مجرد تحدٍ تكنولوجي، بل دعوة فكرية عميقة—سؤال عما يمكن أن تصل إليه المعرفة البشرية عندما نحرر أنفسنا من التفكير الحاسوبي التقليدي. يمثل معالج Advantage2 أكثر من مجرد آلة؛ إنه شهادة على خيال الإنسان، وجسر بين المعلوم وما يظل مثيرًا للاستكشاف.

هل يمكن للكرة البلورية التنبؤ حقًا بمستقبل التكنولوجيا؟في عصر تتشكل فيه ملامح المشهد التكنولوجي بفعل الذكاء الاصطناعي، برزت شركة بلانتير تكنولوجيز كنموذج يحتذى به في مجال الرؤية المستقبلية. فنجاحها اللافت في الربع الثالث، والذي تجلى في زيادة إيراداتها بنسبة 30% لتصل إلى 725.5 مليون دولار، وارتفاع أرباحها الصافية بشكل مضاعف، ليس مجرد إنجاز مالي، بل هو ثمرة جهود متواصلة امتدت لعقدين من الزمن، حيث ركزت الشركة على صقل مهاراتها في تحليل البيانات، بينما كان الآخرون ما زالوا يتعثرون في فهم أساسياتها.

ما يميز مسيرة بلانتير هو قدرتها الفريدة على الجمع بين عالمين مختلفين. فمن جهة، تتمتع الشركة بخبرة واسعة في مجال العقود الحكومية والدفاعية، حيث شهدت مبيعاتها الحكومية الأمريكية نموًا بنسبة 40% لتصل إلى 320 مليون دولار، مما يعكس كفاءتها العالية في التعامل مع البيانات الحساسة والحيوية. ومن جهة أخرى، حققت الشركة نجاحًا كبيرًا في القطاع التجاري، حيث سجلت إيرادات قسمها التجاري في الولايات المتحدة الأمريكية زيادة بنسبة 54%، مما يدل على قدرتها على تحويل التكنولوجيات المتطورة التي تستخدمها الحكومات إلى حلول عملية تلبي احتياجات الشركات.

ولكن قصة نجاح بلانتير تتجاوز الأرقام والإحصائيات. فبينما يسعى المنافسون جاهدين لمواكبة ثورة الذكاء الاصطناعي، تمكنت بلانتير من تطوير منصة ذكاء اصطناعي متكاملة (AIP)، تُعتبر ثمرة سنوات من البحث والتطوير في مجال دمج البيانات وحمايتها. وبالإضافة إلى ذلك، اعتمدت الشركة نهجًا مبتكرًا يتمثل في تنظيم "معسكرات تدريب" عملية، حيث يتعاون العملاء مباشرة مع مهندسي الشركة لتطوير حلول مخصصة. وبفضل هذه الرؤية الثاقبة والنهج المبتكر، يبدو أن الشركة التي تحمل اسم كرات تولكين السحرية، والتي تمنح رؤية ثاقبة للمستقبل، قد نجحت بالفعل في التنبؤ بمتطلبات التكنولوجيا في المستقبل.

هل الذكاء الاصطناعي هو الملهم الجديد لعصر النهضة الرقمية؟في عرض رائد في مؤتمر Adobe MAX 2024، كشفت شركة البرمجيات العملاقة Adobe عن أحدث ابتكاراتها: Adobe Firefly AI. هذه التقنية المتطورة تعد بإحداث ثورة في إنشاء المحتوى عبر وسائط متعددة، من إنتاج الفيديو إلى الفن ثلاثي الأبعاد. نجم العرض كان Firefly AI Video، الذي يظهر القدرة على إنشاء مقاطع فيديو من النصوص وتعديل مقاطع الفيديو الموجودة بشكل تلقائي بدقة غير مسبوقة، مما يفتح آفاقًا جديدة في صناعة الفيديو.

التزام Adobe باستخدام الذكاء الاصطناعي بشكل أخلاقي، مثل تجنب التحيز والانتحال، وحماية حقوق الملكية الفكرية يضع معايير جديدة في الصناعة، ويعالج المخاوف المتعلقة بالتطبيق المسؤول للذكاء الاصطناعي في المجالات الإبداعية. من خلال تقديم Firefly AI كأداة آمنة للاستخدام التجاري، تمهد Adobe الطريق لاعتماد واسع النطاق للأدوات المدعومة بالذكاء الاصطناعي في البيئات المهنية، مما يشجع على بيئة إبداعية أكثر شمولية.

رد السوق الإيجابي على توجه Adobe نحو الذكاء الاصطناعي، والذي انعكس في ارتفاع أسهمها بنسبة 2.9%، يؤكد الإمكانات التحويلية لهذه التقنيات. مع دمج Adobe لـ Firefly AI عبر مجموعة Creative Cloud الخاصة بها، وتقديم أدوات جديدة مثل Neo لإنشاء الفن ثلاثي الأبعاد، تعمل الشركة على إتاحة الوصول إلى القدرات الإبداعية المتقدمة للجميع. هذا التحول يتحدى المبدعين لإعادة تصور عملياتهم ويدفع حدود ما هو ممكن في إنشاء المحتوى الرقمي.

هل مستقبل الاتفاقيات مدعوم بالذكاء الاصطناعي؟في ظل التطور السريع الذي يشهده العالم الرقمي اليوم، تشهد طرق إدارة الأعمال تحولاً جذرياً. ومن بين المجالات التي شهدت تغييراً كبيراً هو إدارة الاتفاقيات. حيث يتم استبدال العمليات التقليدية المعتمدة على الأوراق بحلول إلكترونية، وفي طليعة هذه الثورة تأتي شركة DocuSign.

DocuSign لم تكن مجرد رائدة في استخدام التوقيعات الإلكترونية فحسب، بل اتخذت خطوة كبيرة إلى الأمام من خلال دمج الذكاء الاصطناعي (AI) في منصتها لإدارة الاتفاقيات. هذه الخطوة الاستراتيجية جعلت من DocuSign رائدة في هذه الصناعة، حيث تقدم كفاءة غير مسبوقة وقيمة كبيرة لعملائها.

من خلال الاستفادة من الذكاء الاصطناعي، يمكن لمنصة إدارة الاتفاقيات الذكية (IAM) من DocuSign أتمتة وتبسيط مختلف جوانب دورة حياة الاتفاقية، بدءًا من الإنشاء والتفاوض وصولاً إلى التنفيذ والإدارة. هذا لا يوفر الوقت والجهد فحسب، بل يقدم رؤى قيمة تساعد في اتخاذ قرارات أفضل.

إلى جانب تقدمها التكنولوجي، أظهرت DocuSign أداءً ماليًا قويًا، مما يعكس قدرتها على استغلال الفرص السوقية وتنفيذ استراتيجيات النمو. توسع الشركة في أسواق جديدة وشراكات استراتيجية يعزز مكانتها كقائد في هذه الصناعة.

عندما نتطلع إلى المستقبل، يبدو واضحًا أن إدارة الاتفاقيات المدعومة بالذكاء الاصطناعي ستلعب دورًا حاسمًا في تشكيل طريقة عمل الشركات. التزام DocuSign بالابتكار وأداؤها المالي القوي يجعلها في وضع مثالي للاستمرار في ريادة هذا المجال التحويلي.

هل الذكاء الاصطناعي مجرد ضجة؟في خضم الصعود السريع للذكاء الاصطناعي، يبرز سؤال حاسم: هل الضجة المحيطة بالذكاء الاصطناعي مبررة، أم أننا نشهد فقاعة مدفوعة بالتقييمات المبالغ فيها والابتكار المحدود؟ دعونا نتعمق في صناعة الذكاء الاصطناعي، ونفصل بين الإشارات الحقيقية والضجيج، ونقدم تقييمًا واقعيًا للأمور.

قصة تحذيرية من شركة سوبر مايكرو

المشاكل المالية لشركة سوبر مايكرو كمبيوتر تعتبر تحذيرًا صارخًا. على الرغم من الطلب المتزايد على معدات الذكاء الاصطناعي، تسلط التحديات الداخلية للشركة الضوء على المخاطر المترتبة على الاستثمار في الحماس السوقي فقط. تؤكد هذه الحالة على أهمية **الشفافية الصناعية** و**التدقيق الواجب** في مواجهة إغراءات الذكاء الاصطناعي.

مشهد من التناقضات

مشهد الذكاء الاصطناعي الأوسع هو لوحة من السرديات المتناقضة. في حين أن روادًا مثل DeepMind وTesla يدفعون حدود تطبيقات الذكاء الاصطناعي، فإن العديد من الشركات تستغل الضجة بمنتجات تفتقر إلى الجوهر. هذا الانتشار لـ **ضجة الذكاء الاصطناعي** قد خلق بيئة سامة تتميز بالتقييمات المبالغ فيها وغياب الابتكار الجوهري.

ديناميكيات السوق وآفاق المستقبل

مع نضوج سوق معدات الذكاء الاصطناعي، يلوح في الأفق التشبع وانخفاض محتمل في الأسعار. قد تواجه هيمنة NVIDIA تحديات من منافسين، مما يعيد تشكيل مشهد الصناعة. ومع ذلك، يكمن مستقبل الذكاء الاصطناعي في تطوير أنظمة أكثر تطورًا قادرة على التعاون والتعلم. يمكن أن يغير دمج **الحوسبة الكمومية** اللعبة، مما يفتح الحلول لمشكلات معقدة تفوق قدراتنا الحالية.

الخلاصة

صناعة الذكاء الاصطناعي مشهد معقد، مليء بالوعود والمخاطر. على الرغم من أن الضجة المحيطة بالذكاء الاصطناعي قد تكون مغرية، فمن الضروري فحص الابتكار الجوهري وقيمة كل شركة. مع نضوج السوق واشتداد المنافسة، فإن من يستطيع تقديم **القيمة الحقيقية** و**التقدم التكنولوجي** سيظل الفائز في النهاية. تظل قضية سوبر مايكرو تذكيرًا صارخًا بأن الجوهر، وليس الضجة، هو العملة الحقيقية للنجاح في عالم الذكاء الاصطناعي.