🇸🇦 تحليل سهم شمس (4170)سهم شمس يتحرك منذ فترة طويلة في مسار عرضي مائل للهبوط، ما يعكس حالة من التذبذب وضعف الزخم الإيجابي.

🔸 المستويات المستهدفة في حال تحرك السهم صعودًا:

1.59

2.00

2.41

3.12

وقد يصل إلى 3.85 في حال استمرار الزخم الإيجابي.

⚠️ تجدر الإشارة إلى أن هذه المستهدفات ليست جديدة، بل تم اختبار بعضها سابقًا، ويعود السبب في عدم تحقيق اختراقات قوية إلى المسار العرضي الطويل الذي يسلكه السهم، والذي يميل إلى الهبوط أكثر من الصعود حتى الآن.

🔹 هذا التحليل مبني على رؤية فنية ولا يُعتبر توصية بيع أو شراء.

SHAMS stock has been moving within a prolonged sideways range, with a slight bearish bias, reflecting weak bullish momentum over time.

🔸 Potential upside targets if a breakout occurs:

1.59

2.00

2.41

3.12

And possibly up to 3.85 if momentum strengthens.

⚠️ It’s important to note that these targets are not new—many have been tested in the past. The stock has struggled to break out due to its extended sideways movement, leaning more toward a downward trend.

🔹 This analysis reflects a technical perspective only and is not a recommendation to buy or sell.

ما وراء التحليل الفني

🇸🇦 تحليل سهم سابك (2010)يتداول سهم سابك ضمن نطاق عرضي مع ميل هبوطي، وتشير القراءة الفنية إلى احتمالية استهداف مستويات أدنى في حال استمرار الضغط البيعي.

🔸 المستويات المتوقعة في حال الكسر للأسفل:

49.72

41.76

33.92

بين 25.50 و25.86

⚠️ في حال وصول السهم إلى المنطقة بين 25.50 – 25.86، قد تكون هذه نقطة الانعكاس وبداية رحلة صعود جديدة.

📌 مع ذلك، قد ينعكس السهم من أي مستوى من المستويات المذكورة دون استكمال المسار الهابط بالكامل.

🔹 هذا التحليل هو مجرد توقع بناءً على الدراسة الفنية، ولا يُعتبر توصية بيع أو شراء.

SABIC is currently trading within a sideways-to-bearish range. Based on technical outlook, a further decline may occur if selling pressure continues.

🔸 Possible support levels if price breaks downward:

49.72

41.76

33.92

Between 25.50 and 25.86

⚠️ The zone between 25.50 – 25.86 may act as a strong support and potential reversal point, where a new bullish wave could begin.

📌 However, the stock may also reverse at any of the mentioned levels without reaching the lowest targets.

🔹 This analysis is a personal projection based on technical indicators, and is not a buy or sell recommendation.

🇸🇦 تحليل سهم المطاحن الرابعة (2283)يتحرك السهم في اتجاه صاعد واضح، ولا يزال محافظًا على ترنده الإيجابي.

🔸 من المتوقع أن يشهد السهم تصحيحًا نحو مستوى 3.84 أو أقل قليلاً، قبل أن يعاود الارتداد مستهدفًا المستويات التالية:

3.99 → 4.15 → 4.44 → 4.72 → 5.63

📈 المستهدف النهائي حاليًا عند 5.63 بإذن الله، ما دام السهم يحافظ على دعومه الفنية.

⚠️ في حال كسر وإغلاق السهم دون مستوى 3.34، فمن المرجح أن يستمر في التراجع حتى 2.88، ومن هناك قد تبدأ رحلة صعود جديدة.

🔹 هذا التحليل مبني على معطيات فنية بحتة، ولا يُعتبر توصية بيع أو شراء.

The stock is currently moving within a clear upward trend, maintaining its positive trajectory.

🔸 A pullback toward the 3.84 level (or slightly lower) is expected, followed by a possible rebound aiming for the following targets:

3.99 → 4.15 → 4.44 → 4.72 → 5.63

📈 The main target remains at 5.63, as long as key technical supports hold.

⚠️ However, if the price breaks and closes below 3.34, further decline toward 2.88 is likely, after which a new bullish wave may begin.

🔹 This analysis is based purely on technical perspective and should not be considered a buy or sell recommendation.

Bitcoin و استراتيجيه DCAتحليل تفصيلي أسبوعي لبيتكوين من الآن (14 يوليو) إلى نهاية 2025، مع تطبيق عملي لاستراتيجية DCA (التجميع الدوري) بناءً على المناطق والسيناريوهات المتوقعة.

⸻

🔍 أولًا: ملخص الاتجاه العام

• الاتجاه صاعد.

• السعر حاليًا عند 120,000 USDT بعد اختراقات قوية.

• لا توجد إشارات تصحيح حادة حتى الآن، لكن السوق لا يصعد بخط مستقيم.

⸻

📆 التحليل الأسبوعي (من منتصف يوليو إلى نهاية ديسمبر 2025):

◾ الأسبوع الحالي (14 - 20 يوليو):

• السعر فوق 120K، بعد اختراق قوي.

• ممكن تراجع بسيط لإعادة اختبار مناطق 116K - 112K.

• الشراء الآن مخاطرة، الأفضل الانتظار.

◾ الأسبوع القادم (21 - 27 يوليو):

• لو حصل تصحيح، راقب:

• منطقة 112K - 105K = DCA دفعة أولى (15%)

• لو استمر الصعود:

• ممكن يختبر 130K، لا تدخل الآن، انتظر تصحيح.

⸻

◾ أغسطس 2025:

• متوقع تصحيح متوسط (10-15%) بسبب وصول الأسعار إلى مستويات تشبع.

• فرص DCA قوية هنا:

• دخول ثاني في 101K - 97K (20%)

• دخول ثالث في 93K - 89K (20%)

⸻

◾ سبتمبر - أكتوبر 2025:

• إذا استمر التصحيح أو حصل تذبذب جانبي، هنا تتكرر فرص DCA:

• دفعة إضافية في 85K - 80K (20%)

• هذه أهم منطقة دعم حاليًا، حسب الشارت.

• إذا السعر استقر وبدأ في تكوين قيعان أعلى، نبدأ نمسك المراكز.

⸻

◾ نوفمبر 2025:

• تقاطع زمني واضح (26 نوفمبر)، إما:

• بداية موجة صعود جديدة قوية (إلى 190K – 200K)

• أو نهاية موجة صعود وبداية تصحيح.

• لو كان السعر اخترق 130K وصمد، تبدأ تظهر أهداف:

• 191K – 233K (بيع جزئي)

• 275K (أعلى هدف = احتفظ بجزء فقط)

⸻

◾ ديسمبر 2025:

• أما:

• تصريف فوق 190K (بيع تدريجي بنسبة 40%-60%)

• أو استمرار التصحيح لو لم يخترق 130K بشكل واضح.

⸻

✅ لا تدخل كل رأس المال دفعة وحدة. DCA يحميك من تقلبات السوق.

✅ خذ أرباح جزئية عند كل مقاومة (130K – 150K – 191K – 233K – 275K).

❌ لا تطارد السعر في القمم.

⸻

🛡️ نقاط وقف الخسارة/إعادة التقييم:

• إذا كسر السعر 74K، نوقف DCA مؤقتًا ونعيد التقييم.

• اختراق 130K بثبات = تعتبر نفسك دخلت موجة صاعدة قوية، إبدأ إدخال إضافي حسب السعر

XAUUSD التحليل الفني لذهب (XAUUSD) باستخدام العرض والطلب بناءً على الشارت (فريم 15 دقيقة):

🔻 الوضع الحالي

السعر الحالي: 3383

تم رفض السعر بشكل قوي من منطقة عرض عليا.

الهبوط الحاد يدل على وجود سيولة تم استهلاكها وبيع مؤسسي من المنطقة العليا.

🟥 مناطق العرض (مقاومات)

المنطقة العلوية:

السعر: بين 3431 - 3480

السبب: منطقة انعكاس سعري قوية شهدت رفضًا عنيفًا.

منطقة بيع مؤكدة إذا عاد السعر لاختبارها.

الدخول بيع من المنطقة بوقف بسيط فوق 3495

الهدف الأول: 3380 – الهدف الثاني: 3250

🟩 مناطق الطلب (دعوم)

المنطقة السفلية:

السعر: بين 3244 - 3270

لو السعر كمل هبوط، فهذه أقوى منطقة للشراء.

دخول شراء من المنطقة بوقف تحت 3220

الهدف الأول: 3330 – الهدف الثاني: 3430

🔁 السيناريوهات المحتملة

✔ السيناريو الأول (مفضل حاليًا):

السعر يكمل تصحيح هبوطي إلى منطقة الطلب 3244 - 3270

دخول شراء من هناك نحو مناطق العرض السابقة.

❌ السيناريو العكسي:

في حال عاد السعر الآن لمنطقة العرض دون كسر واضح، فهي فرصة للبيع.

هل يستطيع اليورو دولار الحفاظ على صدارته في سوق العملات؟يُعد زوج اليورو/دولار أفضل زوج رئيسي أداءً في سوق الفوركس لعام 2025، وقد بدأ في مرحلة من التوطيد على المدى القصير تحت مستوى 1.18 دولار. وتبدو هذه القوة مفاجئة بالنظر إلى تباين السياسات النقدية. فهل يمكن لليورو دولار أن يرتفع أكثر هذا العام؟ وكيف نفسّر هذه القوة من الناحية الأساسية؟ في هذا الأسبوع الذي يشهد قرار السياسة النقدية للبنك المركزي الأوروبي (الخميس 24 يوليو)، نقدم نظرة تحليلية فنية وأساسـية على أداء اليورو دولار الذي تباطأ بعد وصوله إلى المقاومة الفنية عند 1.18 دولار.

1) هيمنة اليورو دولار في عام 2025 تتحدى منطق تباين السياسات النقدية

عام 2025 يُفاجئ سوق العملات: فقد أصبح اليورو/دولار (EUR/USD) الزوج الأكثر أداءً بارتفاع يفوق 12% منذ بداية العام. وهذا الأمر يناقض المنطق الاقتصادي الكلاسيكي. إذ إن تباين السياسات بين الاحتياطي الفيدرالي والبنك المركزي الأوروبي من المفترض أن يصب في مصلحة الدولار. فالاحتياطي الفيدرالي حافظ على معدلات الفائدة المرتفعة، بينما واصل المركزي الأوروبي خفضها، ما يعكس ضعف الاقتصاد الأوروبي. نظريًا، كان ينبغي أن يقوى الدولار، لكن الواقع أن اليورو هو من يهيمن. ويُفسّر هذا التناقض بمجموعة من العوامل الأساسية.

2) عوامل أساسية غير متوقعة تدعم قوة اليورو دولار في عام 2025

الاتجاه الصاعد لليورو دولار هذا العام يتجاهل فروق الفائدة الحالية والمتوقعة بين الفيدرالي والمركزي الأوروبي.

فيما يلي أهم العوامل الداعمة لليورو:

• سياسة ترامب المالية تثير قلقًا بشأن استدامة الدين الأمريكي (راجع عوائد السندات الطويلة الأجل)

• الحرب التجارية التي تقودها الإدارة الأمريكية وتؤثر على شركات التصدير

• الرغبة السياسية في خفض قيمة الدولار لدعم الصادرات

• تحسن نسبي في تقييم الأسهم الأوروبية مقارنة بالأمريكية

• تنويع الديون السيادية من قبل الأسواق الناشئة

• تعزيز اليورو كمخزون احتياطي عالمي مقابل الدولار

• سياسة ألمانيا المالية الجديدة الموجهة نحو الاستثمار في الدفاع والصناعة

• حوافز مالية من الاتحاد الأوروبي وتماسك السياسة النقدية للبنك المركزي الأوروبي

3) هل تعتبر منطقة 1.18 دولار هي القمة النهائية لليورو دولار في 2025؟ على الأرجح لا.

منذ أوائل يوليو، يتوطد اليورو دولار بعد بلوغه مستوى 1.18 دولار. فهل هذا هو السقف الأعلى لهذا العام؟ الجواب: لا، طالما لم يكسر الزوج الدعم عند 1.13/1.15 دولار، وطالما حافظت مراكز المضاربة المؤسسية على الاتجاه الصعودي (انظر الخط الأصفر في تقارير COT من CFTC).

تنويه:

هذا المحتوى مخصص للأفراد الذين لديهم دراية بالأسواق والأدوات المالية وهو مخصص لأغراض المعلومات فقط. الفكرة المعروضة (بما في ذلك تعليقات السوق وبيانات السوق وملاحظاته) ليست نتاج عمل أي قسم أبحاث تابع لسويسكوت أو الشركات التابعة لها. تهدف هذه المادة إلى تسليط الضوء على حركة السوق ولا تشكل نصيحة استثمارية أو قانونية أو ضريبية. إذا كنت مستثمر تجزئة أو تفتقر إلى الخبرة في تداول المنتجات المالية المعقدة، فمن المستحسن طلب المشورة المهنية من مستشار مرخص قبل اتخاذ أي قرارات مالية.

لا يهدف هذا المحتوى إلى التلاعب بالسوق أو التشجيع على أي سلوك مالي محدد.

لا تقدم Swissquote أي تعهد أو ضمان فيما يتعلق بجودة هذا المحتوى أو اكتماله أو دقته أو شموليته أو عدم انتهاكه. الآراء المعبر عنها هي آراء المستشار ويتم تقديمها لأغراض تعليمية فقط. لا ينبغي تفسير أي معلومات مقدمة تتعلق بمنتج أو سوق على أنها توصية باستراتيجية أو صفقة استثمارية. الأداء السابق ليس ضماناً للنتائج المستقبلية.

لا تتحمل سويسكوت وموظفيها وممثليها بأي حال من الأحوال المسؤولية عن أي أضرار أو خسائر تنشأ بشكل مباشر أو غير مباشر عن القرارات التي يتم اتخاذها على أساس هذا المحتوى.

إن استخدام أي علامات تجارية أو علامات تجارية لأطراف ثالثة هو للعلم فقط ولا يعني تأييد سويسكوت لها، أو أن مالك العلامة التجارية قد فوض سويسكوت بالترويج لمنتجاتها أو خدماتها.

Swissquote هي العلامة التجارية التسويقية لأنشطة Swissquote Bank Ltd (سويسرا) الخاضعة لرقابة هيئة الأوراق المالية السويسرية (FINMA)، Swissquote Capital Markets Limited الخاضعة لرقابة هيئة الأوراق المالية القبرصية (قبرص)، Swissquote Bank Europe SA (لوكسمبورغ) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Ltd (المملكة المتحدة) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Financial Services (مالطا) المحدودة الخاضعة لرقابة هيئة الخدمات المالية المالطية، Swissquote MEA Ltd. (الإمارات العربية المتحدة) الخاضعة لرقابة سلطة دبي للخدمات المالية، وسويسكوت بي تي إي المحدودة (سنغافورة) الخاضعة لرقابة سلطة النقد في سنغافورة، وسويسكوت آسيا المحدودة (هونج كونج) المرخصة من قبل هيئة هونج كونج للأوراق المالية والعقود الآجلة وسويسكوت جنوب أفريقيا المحدودة (Pty) الخاضعة لإشراف هيئة الأوراق المالية.

منتجات وخدمات Swissquote مخصصة فقط لأولئك المسموح لهم بتلقيها بموجب القانون المحلي.

جميع الاستثمارات تنطوي على درجة من المخاطرة. يمكن أن تكون مخاطر الخسارة في التداول أو الاحتفاظ بالأدوات المالية كبيرة. يمكن أن تتقلب قيمة الأدوات المالية، بما في ذلك على سبيل المثال لا الحصر الأسهم والسندات والعملات المشفرة وغيرها من الأصول، صعوداً وهبوطاً. هناك مخاطر كبيرة للخسارة المالية عند شراء هذه الأدوات المالية أو بيعها أو الاحتفاظ بها أو المراهنة عليها أو الاستثمار فيها. لا يقدم SQBE أي توصيات فيما يتعلق بأي استثمار أو معاملة معينة أو استخدام أي استراتيجية استثمار معينة.

إن عقود الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية لخسارة الأموال بسرعة بسبب الرافعة المالية. تتكبد الغالبية العظمى من حسابات عملاء التجزئة خسائر في رأس المال عند التداول في عقود الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل عقود الفروقات وما إذا كنت تستطيع تحمل المخاطرة العالية بخسارة أموالك.

الأصول الرقمية غير منظمة في معظم البلدان وقد لا تنطبق عليها قواعد حماية المستهلك. وباعتبارها استثمارات مضاربة شديدة التقلب، فإن الأصول الرقمية ليست مناسبة للمستثمرين الذين لا يتحملون مخاطر عالية. تأكد من فهمك لكل أصل رقمي قبل أن تتداول.

لا تُعتبر العملات الرقمية عملة قانونية في بعض الولايات القضائية وتخضع للشكوك التنظيمية.

قد ينطوي استخدام الأنظمة المستندة إلى الإنترنت على مخاطر عالية، بما في ذلك، على سبيل المثال لا الحصر، الاحتيال والهجمات الإلكترونية وفشل الشبكة والاتصالات، بالإضافة إلى سرقة الهوية وهجمات التصيد الاحتيالي المتعلقة بالأصول الرقمية.

انهيار Sarepta: مواجهة تحديات كبيرة؟تواجه شركة Sarepta Therapeutics (SRPT) تحديات كبيرة في سوق التكنولوجيا الحيوية. شهد سهم الشركة تراجعًا حادًا نتيجة عوامل مترابطة تؤثر على أدائها. يتركز التحدي الأساسي حول علاجها الجيني الرئيسي، ELEVIDYS، الذي واجه عقبات سريرية وتنظيمية. أثارت وفيات مرضى مرتبطة بعلاجات جينية مشابهة مخاوف جدية بشأن سلامة الدواء. نتيجة لذلك، طلبت إدارة الغذاء والدواء الأمريكية (FDA) تعليقًا طوعيًا لشحنات Elevidys بعد إصدار تحذير رسمي بشأن مخاطر إصابات الكبد. كما فشلت التجربة التأكيدية EMBARK في تحقيق أهدافها الأساسية، مما زاد من الضغوط على ثقة المستثمرين.

إلى جانب التحديات المتعلقة بالدواء، تتأثر Sarepta بعوامل خارجية تتعلق بديناميكيات السوق والصناعة. تؤدي الضغوط الاقتصادية الكلية، مثل ارتفاع أسعار الفائدة، إلى تقليص تقييمات شركات التكنولوجيا الحيوية. كما تعرقل التوترات الجيوسياسية سلاسل التوريد العالمية وتعاون البحث العلمي الدولي. يزداد تعقيد مجال الملكية الفكرية مع نزاعات براءات الاختراع وانتهاء صلاحيتها، مما يهدد مصادر إيرادات الشركة. بالإضافة إلى ذلك، تشكل تهديدات الأمن السيبراني خطرًا كبيرًا، حيث يمكن أن تؤدي الاختراقات إلى تسرب بيانات حساسة تتعلق بالأبحاث والمرضى.

تتغير البيئة التنظيمية بسرعة، حيث تطالب إدارة الغذاء والدواء الآن ببيانات تأكيدية أكثر صرامة للعلاجات الجينية، مما يطيل فترة عدم اليقين حول الموافقات المعجلة. تهدف المبادرات الحكومية، مثل قانون خفض التضخم، إلى ضبط تكاليف الأدوية، مما قد يحد من توقعات الإيرادات المستقبلية. تعتمد Sarepta على تقنية ناقلات الفيروسات المرتبطة (AAV)، التي تنطوي على مخاطر تقنية جوهرية. كما يمكن أن تشكل التقنيات الناشئة في تحرير الجينات تهديدًا لخط منتجات الشركة الحالي. تتفاعل هذه العوامل معًا لتضخيم تأثير التحديات التي تواجهها الشركة.

يعتمد تعافي Sarepta على استراتيجية مدروسة بعناية. الحصول على موافقة كاملة من إدارة الغذاء والدواء لـ Elevidys يعد خطوة حاسمة. توسيع نطاق الاستخدام التجاري للدواء وتعظيم العائدات منه أمر أساسي. تنويع خط الإنتاج لتقليل الاعتماد على منتج واحد سيخفف من المخاطر. إدارة التكاليف بحزم ضرورية في ظل الظروف الاقتصادية الحالية. يمكن أن توفر الشراكات الاستراتيجية دعمًا ماليًا وخبرة تقنية. تقدم تجربة Sarepta دروسًا قيمة حول تحديات وفرص تطوير قطاع العلاج الجيني.

النفط الأمريكيالسلام عليكم

🍁النفط الأمريكي

يشكل النفط القناة الهابطة باللون الأزرق ويرتكز في هذه الأثناء حول منطقة الدعم 66.00 ومنطقة الترند السفلي للقناة، ويتوقع من هذه المنطقة إرتداد صعودي وعلينا النظر في الفرص الشرائية.

🍁التحليل الذي ينشر على هذه الصفحة هو هدفه التعليم وليس تطبيق توصيات.

العقود مقابل الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية بخسارة الأموال بسرعة بسبب الرافعة المالية. ما بين 74-89٪ من حسابات مستثمري التجزئة يخسرون المال عند تداول العقود مقابل الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل العقود مقابل الفروقات وما إذا كنت تستطيع تحمل مخاطر عالية بفقدان أموالك

USDCADالسلام عليكم

🍁USDCAD

🍁التحليل الذي ينشر على هذه الصفحة هو هدفه التعليم وليس تطبيق توصيات.

العقود مقابل الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية بخسارة الأموال بسرعة بسبب الرافعة المالية. ما بين 74-89٪ من حسابات مستثمري التجزئة يخسرون المال عند تداول العقود مقابل الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل العقود مقابل الفروقات وما إذا كنت تستطيع تحمل مخاطر عالية بفقدان أموالك

تحليل فني كلاسيكي لسهم #المصريين_للاستثمار #EIUD

جلسة التداول 22/7/2025 عند سعر أغلاق 0.259 جنية

إشارة الشراء المضاربية بالأغلاق اليومي أعلاه مستوي 0.263 جنية

مستهدفًا مستوى 0.303 إلي 0.308 جنية بعائد إستثماري متوقع 19%

مرورًا بمقاومات مستوى 0.276 جنية ثم 0.288 جنية

دعم السهم 0.25 جنية ثم 0.245 جنية

إيقاف الخسائر إغلاق أسفل مستوى 0.242 جنية

ريغيتي: سراب الحوسبة الكمية أم حدود المستقبل؟تُعد شركة Rigetti Computing رائدة في مجال الحوسبة الكمية، وقد شهدت مؤخرًا ارتفاعًا ملحوظًا في سهمها بنسبة 41% بعد إعلانها عن تقدم تكنولوجي بارز. فقد حققت الشركة دقة بوابة ثنائية البت الكمي بنسبة 99.5% في نظامها المعياري المكون من 36 بتًا كميًا، مما يعكس تقليص معدلات الخطأ إلى النصف مقارنة بالمعايير السابقة – وهي خطوة حاسمة نحو تطبيقات كمية عملية. تعتمد الأبتات الكمية فائقة التوصيل لدى Rigetti على تقنيات صناعة أشباه الموصلات، مما يتيح سرعات بوابة أسرع بأكثر من ألف مرة مقارنة بتقنيات مثل مصائد الأيونات، ويسهل التوسع في الأنظمة. وتخطط Rigetti لإطلاق نظام الـ36 بتًا كميًا بحلول منتصف عام 2025، مع هدف الوصول إلى نظام يتجاوز 100 بت كمي قبل نهاية العام.

إلى جانب الإنجازات التقنية، تعزز الشراكات الاستراتيجية والعقود الحكومية من مكانة Rigetti. فقد أبرمت الشركة صفقة تصنيع بقيمة 100 مليون دولار مع عملاق الخوادم Quanta، إلى جانب استثمار حقوق ملكية بقيمة 35 مليون دولار، مما يؤكد قوة تصميم Rigetti المعياري. كما يوفر الدعم الحكومي مصدر دخل مستقر، يشمل جائزة بقيمة مليون دولار من وكالة DARPA لتطوير "حوسبة كمية بمقياس عملي"، ومنحة بقيمة 5.48 مليون دولار من سلاح الجو لتصنيع رقائق متقدمة. بالإضافة إلى ذلك، حصلت Rigetti على ثلاث جوائز من UK Innovate لتطوير تقنيات تصحيح أخطاء الحوسبة الكمية. تعكس هذه الشراكات ثقة متزايدة من القطاعين العام والخاص في رؤية Rigetti.

رغم هذه الإيجابيات، تظل المؤشرات المالية لـ Rigetti تعكس طبيعة الاستثمار عالي المخاطر في الحوسبة الكمية. فعلى الرغم من قيمتها السوقية البالغة 5.5 مليار دولار، انخفضت إيرادات الربع الأول من عام 2025 بنسبة تزيد عن 50% على أساس سنوي لتصل إلى 1.5 مليون دولار. وتظل النفقات التشغيلية مرتفعة، حيث تعمل الشركة بخسائر. تعتمد القيمة السوقية لـ Rigetti على إمكاناتها المستقبلية وليس على ربحيتها الحالية، مما يضع ضغطًا كبيرًا عليها لتحقيق تقدم تقني سريع وزيادة الإيرادات.

تواجه صناعة الحوسبة الكمية منافسة شديدة وتحديات جيوسياسية. فشركات مثل IBM وGoogle، التي تستخدم أيضًا أبتات كمية فائقة التوصيل، تتنافس بقوة مع Rigetti. وتتباين تقديرات حجم السوق المستقبلي بشكل كبير، مما يعكس حالة عدم اليقين حول التبني التجاري. من الناحية الجيوسياسية، تشكل الحوسبة الكمية تهديدًا للتشفير الحالي وفرصة للتفوق العسكري، مما يؤجج سباقًا عالميًا في مجال التشفير ما بعد الكمي. وتؤكد محفظة Rigetti التي تضم 37 براءة اختراع تفوقها الفكري. ومع ذلك، قد تؤثر العوامل الاقتصادية الكلية، مثل ارتفاع أسعار الفائدة، على تمويل المشاريع عالية المخاطر.

GBPJPY - الباوند ين السلام عليكم

🍁GBPJPY - الباوند ين

يشكل الباوند ين قناة صاعدة باللون الأزرق ويتداول في الوقت الحالي في تذبذب عرضي، وبما أن السعر في إتجاه عام صاعد سوف ننتظر السعر ليشكل فرص شرائية عند منطقة التقاطع بين منطقة الدعم باللون الأخضر 138.00 مع منطقة الترند السفلي للقناة الصاعدة. وينتج عن هذه المنطقة قوة شرائية مهمة.

🍁التحليل الذي ينشر على هذه الصفحة هو هدفه التعليم وليس تطبيق توصيات.

العقود مقابل الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية بخسارة الأموال بسرعة بسبب الرافعة المالية. ما بين 74-89٪ من حسابات مستثمري التجزئة يخسرون المال عند تداول العقود مقابل الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل العقود مقابل الفروقات وما إذا كنت تستطيع تحمل مخاطر عالية بفقدان أموالك

هل شركة Red Cat Holdings رائدة في صناعة الطائرات بدون طيار؟تعمل شركة Red Cat Holdings (ناسداك: RCAT) في قطاع ديناميكي وعالي المخاطر من سوق الطائرات بدون طيار المتنامي بسرعة. تتخصص شركتها الفرعية، Teal Drones، في أنظمة الطائرات غير المأهولة العسكرية والمتينة، مما جذب اهتماماً كبيراً من خلال عقود مع الجيش الأمريكي وهيئات حكومية أخرى، مثل هيئة الجمارك وحماية الحدود الأمريكية. توفر التوترات الجيوسياسية، خاصة الطلب المتزايد على قدرات الطائرات العسكرية المتقدمة، بيئة مواتية لشركات مثل Red Cat التي تقدم حلولاً متوافقة مع قانون NDAA ومعتمدة ضمن برنامج Blue UAS. هذه الموافقات حاسمة، إذ تضمن التزام الطائرات بدون طيار بمعايير الدفاع والأمن الصارمة في الولايات المتحدة، مما يمنح Red Cat ميزة تنافسية على المنافسين الأجانب.

على الرغم من موقعها الاستراتيجي ونجاحها في الفوز بعقود مهمة، تواجه Red Cat تحديات مالية وتشغيلية كبيرة. في الربع الأول من عام 2025، سجلت الشركة خسارة صافية قدرها 0.17 دولار للسهم الواحد مع إيرادات بلغت 2.8 مليون دولار، وهي أقل من توقعات المحللين. تعتمد توقعات الإيرادات لعام 2025، التي تتراوح بين 80 إلى 120 مليون دولار، بشكل كبير على العقود الحكومية، مما يزيد من تقلبات الأداء المالي. لتعزيز رأسمالها، أكملت Red Cat عرض أسهم بقيمة 46.75 مليون دولار في يونيو 2025. ومع ذلك، زادت التحديات المالية بسبب دعوى جماعية مستمرة تتهم الشركة ومديريها بإصدار تصريحات مضللة حول قدرة الإنتاج في منشأتها في سولت ليك سيتي وقيمة عقد برنامج الاستطلاع قصير المدى (SRR) مع الجيش الأمريكي خلال الفترة من 18 مارس 2022 إلى 15 يناير 2025.

يمثل عقد SRR فرصة كبيرة، إذ يشمل توريد ما يصل إلى 5,880 نظاماً من طراز Teal 2 على مدى خمس سنوات. لكن الدعوى القضائية، التي أثارتها تقارير من شركة Kerrisdale Capital (بائع على المكشوف يراهن على انخفاض سعر السهم)، تسلط الضوء على فجوة كبيرة بين توقعات Red Cat الأولية، التي تحدثت عن قيمة عقد بـ"مئات الملايين إلى أكثر من مليار دولار"، والميزانية السنوية الفعلية للبرنامج، والتي هي أقل بكثير. هذا التحدي القانوني، إلى جانب مخاطر الاعتماد على تمويل العقود الحكومية، يسهم في تقلب سعر السهم، حيث وصلت نسبة البيع على المكشوف مؤخراً إلى أكثر من 18%. بالنسبة للمستثمرين المتحملين للمخاطر، تمثل Red Cat فرصة واعدة مشروطة بقدرتها على تحويل العقود إلى إيرادات مستدامة، وتجاوز العقبات القانونية والتشغيلية بنجاح.

سهم باتكيتحرك سهم باتك ضمن مسار هابط، ويستهدف مستوى 1.53 كمنطقة دعم محتملة.

وفي حال الوصول إليها، قد يشهد السهم انعكاساً صعودياً – والله أعلم.

تنويه: هذا التحليل فني بحت، يُقدَّم لأغراض الدراسة فقط، ولا يُعد توصية بالشراء أو البيع.

Batic stock is currently in a downtrend and appears to be targeting the 1.53 level as a potential support zone.

Upon reaching this level, a bullish reversal may occur — and God knows best.

Disclaimer: This is a technical analysis for educational and informational purposes only. It is not a buy or sell recommendation.

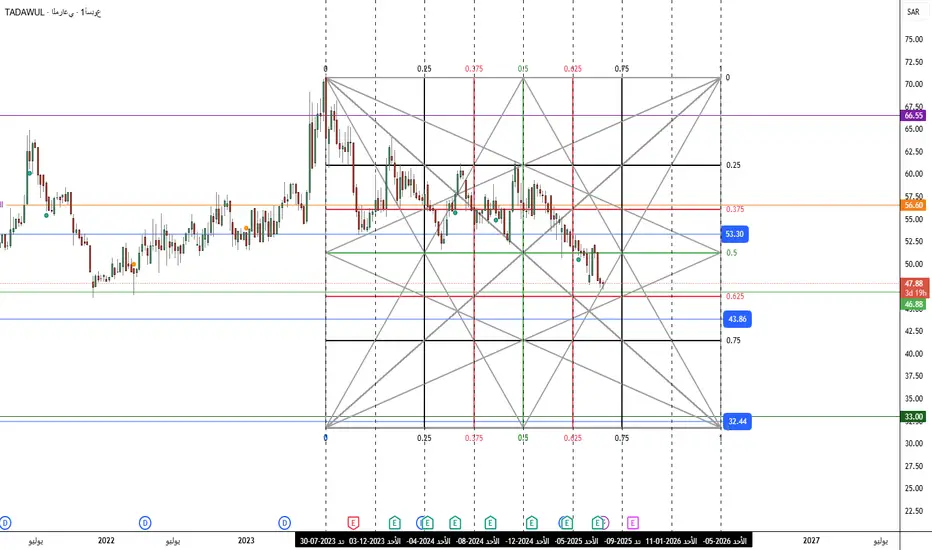

تحليل فني لسهم المراعي – ضمن دورة الهبوط الحاليةيتحرك سهم المراعي ضمن مسار هابط، ويستهدف مبدئيًا مستويات 33 و 32 كمستويات شبه نهائية ضمن الدورة الحالية للهبوط.

تنويه مهم: هذا التحليل الفني يُقدَّم لأغراض الدراسة والمتابعة فقط، ولا يُعدّ توصية بالشراء أو البيع.

المستويات الفنية التي قد يمر بها السعر أثناء الهبوط:

53.30

46.36

43.86

41.44

هذا والله أعلى وأعلم

Almarai stock is currently moving within a downward trend and is targeting the 33 and 32 levels as potential final support zones in this bearish cycle.

Disclaimer: This is a technical analysis provided for educational and informational purposes only. It is not a buy or sell recommendation.

Key levels that the price may test on the way down:

53.30

46.36

43.86

41.44

This remains a technical view — and Allah knows best

البتكوين تحديث للأسبوع السلام عليكم

🍁البتكوين تحديث للأسبوع

بعد أن شكل القمة التاريخية يرتد سعر البتكوين ويتداول في نطاق ضيق حتى الآن حول منطقة القمة. يتوقع أن يصحح السعر الى الأسفل قليلا بحدود منطقة الدعم 100 - 105 ألف التي تعتبر منطقة شرائية وعندها ننتظر تشكل الفرص الشرائية على افرايمات الأصغر.

🍁التحليل الذي ينشر على هذه الصفحة هو هدفه التعليم وليس تطبيق توصيات.

العقود مقابل الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية بخسارة الأموال بسرعة بسبب الرافعة المالية. ما بين 74-89٪ من حسابات مستثمري التجزئة يخسرون المال عند تداول العقود مقابل الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل العقود مقابل الفروقات وما إذا كنت تستطيع تحمل مخاطر عالية بفقدان أموالك

التحليل الرقمي لمؤشر ناسداك من أجل تداولات يوم الجمعةالمقاومات هي النقاط السعرية الزرقاء

الدعوم الأولى هي النقاط السعرية الخضراء بالخط المتقطع

الدعوم الثانية هي النقاط السعرية الخضراء بالخط المتصل

بالتوفيق للجميع

د. أحمد عسكر

التحليل الرقمي للذهب من أجل تداولات يوم الجمعةالمقاومات هي النقاط السعرية الزرقاء

الدعوم هي النقاط السعرية الخضراء

يفشل هذا التحليل في حالة الكسر أو الاختراق والثبات لأربع ساعات.

إدارة المخاطر أهم شيء في ظل هذا الظرف القلق.

بالتوفيق للجميع

د. أحمد عسكر

هل شركة Rocket Lab هي مستقبل التجارة الفضائية؟تتقدم شركة Rocket Lab (رمزها: RKLB) بسرعة لتصبح قوة رئيسية في صناعة الفضاء التجارية المتنامية. يميزها نموذجها المتكامل عموديًا، الذي يشمل خدمات الإطلاق، تصنيع المركبات الفضائية، وإنتاج المكونات، كمزود حلول شامل. ومن خلال مواقع إطلاق وعمليات رئيسية في الولايات المتحدة ونيوزيلندا، تستفيد Rocket Lab من حضور جغرافي استراتيجي، خاصة عبر وجودها البارز في الولايات المتحدة. يعد هذا الحضور الثنائي أساسيًا للحصول على عقود حكومية أمريكية حساسة ومشاريع الدفاع الوطني، بما يتماشى مع الحاجة الأمريكية إلى سلاسل توريد فضائية مرنة ومحلية وسط التنافس الجيوسياسي المتصاعد. وهذا يجعل Rocket Lab شريكًا موثوقًا للحلفاء الغربيين، يخفض مخاطر سلسلة التوريد في المهام الحرجة، ويعزز ميزتها التنافسية.

يرتبط نمو الشركة ارتباطًا وثيقًا بالتحولات العالمية الكبرى. من المتوقع أن ينمو اقتصاد الفضاء من 630 مليار دولار في عام 2023 إلى 1.8 تريليون دولار بحلول عام 2035، مدفوعًا بانخفاض تكاليف الإطلاق وزيادة الطلب على بيانات الأقمار الصناعية. أصبح الفضاء الآن مجالًا حيويًا للأمن القومي، مما يدفع الحكومات إلى الاعتماد على الشركات التجارية لضمان الوصول الموثوق والسريع إلى المدار. صاروخ Electron من Rocket Lab، الذي أُطلق أكثر من 40 مرة بنسبة نجاح 91%، مثالي لسوق الأقمار الصناعية الصغيرة النامي، والذي يشكل أساسًا لمراقبة الأرض والاتصالات العالمية. كما أن تطوير صاروخ Neutron القابل لإعادة الاستخدام، المصمم للإطلاقات المتوسطة، يعد بخفض التكاليف وزيادة وتيرة الإطلاقات، مستهدفًا السوق المتنامي للكوكبات الكبرى ورحلات الفضاء المأهولة.

تعزز الاستحواذات الاستراتيجية، مثل SolAero وSinclair Interplanetary، قدرات التصنيع الداخلية للشركة، مما يتيح سيطرة أكبر على سلسلة القيمة الفضائية بأكملها. هذه التكاملات العمودية لا تعمل فقط على تبسيط العمليات وتقليص أوقات التسليم، بل تخلق أيضًا حواجز كبيرة أمام دخول المنافسين. وعلى الرغم من المنافسة الشديدة من عمالقة الصناعة مثل SpaceX والوافدين الجدد، فإن نهج Rocket Lab المتنوع في الأنظمة الفضائية عالية الربحية وموثوقيتها المثبتة يضعها في موقع قوي. تؤكد شراكاتها الاستراتيجية تفوقها التكنولوجي وتميزها التشغيلي، مما يضمن مكانتها المتينة في سوق تزداد تنافسية. ومع استكشاف الشركة لمجالات جديدة مثل الصيانة في المدار والتصنيع الفضائي، تواصل Rocket Lab إظهار الرؤية الاستراتيجية اللازمة للنجاح في سباق الفضاء الديناميكي الجديد.

دهب بيجهز لانطلاقة؟ ولا في فخ؟ تعال نشوف آخر الأخبار وتأثيرها 🟡 الدهب بيجهز لانطلاقة؟ ولا في فخ؟ تعال نشوف آخر الأخبار وتأثيرها 👇

🟥 أولًا: أخبار التضخم من أمريكا (PPI & Core PPI)

البيان السابق المتوقع الفعلي

PPI الشهري 0.1% 0.2% 0.0%

Core PPI الشهري 0.1% 0.2% 0.0%

📉 النتيجة: سلبية جدًا للدولار الأمريكي

→ التضخم بيهدى

→ الفيدرالي ممكن يوقف رفع الفايدة

→ الفوايد تستقر أو تنزل

→ الدهب يحب الكلام ده 😍

⸻

🟫 ثانيًا: تقرير مخزون النفط الأمريكي

البيان السابق المتوقع الفعلي

مخزون النفط الخام +7.07M –1.80M –3.85M

🟢 النتيجة: إيجابية للنفط جدًا

→ الطلب على الطاقة أعلى من المتوقع

→ ممكن التضخم يزيد بسبب النفط

→ ده يخلي المستثمرين يجروا على الدهب كتحوّط من التضخم 🔥

⸻

🧠 التحليل الفني والسوقي لـ XAU/USD:

📈 الذهب عمل موجة صعود من $3319 لـ $3377

↩️ حاليًا بيصحح، وبيختبر مستويات فيبوناتشي زي 38% عند $3350 و61% عند $3339

📉 لكن… كل التصحيحات دي بتحصل مع دلتا إيجابية وامتصاص بيع → يعني في ناس بتشتري تحت 👀

✅ كمان:

• VWAP متماسك

• الفوليوم واقف عند الـ POC

• وعندنا أخبار بتدعم الصعود

⸻

🎯 الخطة للمتداولين:

• ✅ دخول: من $3350 أو $3339

• 🛑 وقف خسارة: تحت $3319 (القاع)

• 🎯 هدف أول: $3377

• 🎯 هدف تاني: $3392–$3400

• ⚠️ راقب اختراق الـ $3377 بحجم عالي، ده يكون تأكيد الانطلاقة

⸻

🔄 الخلاصة:

💥 خبرين كبار النهارده بيخدموا الدهب:

1. PPI ضعيف = الفايدة ممكن تهدى

2. النفط طالع = التضخم ممكن يرجع

يعني الدهب واخد دعم من كل الاتجاهات.

بس، خليك حذر من أي خبر مفاجئ من الفيدرالي أو ارتفاع مفاجئ في الدولار.

الإيثيريوم فرص جديدة السلام عليكم

🍁الإيثيريوم فرص جديدة

🍁التحليل الذي ينشر على هذه الصفحة هو هدفه التعليم وليس تطبيق توصيات.

العقود مقابل الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية بخسارة الأموال بسرعة بسبب الرافعة المالية. ما بين 74-89٪ من حسابات مستثمري التجزئة يخسرون المال عند تداول العقود مقابل الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل العقود مقابل الفروقات وما إذا كنت تستطيع تحمل مخاطر عالية بفقدان أموالك

تحليل الفضة المميزالسلام عليكم

🍁تحليل الفضة المميز

🍁التحليل الذي ينشر على هذه الصفحة هو هدفه التعليم وليس تطبيق توصيات.

العقود مقابل الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية بخسارة الأموال بسرعة بسبب الرافعة المالية. ما بين 74-89٪ من حسابات مستثمري التجزئة يخسرون المال عند تداول العقود مقابل الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل العقود مقابل الفروقات وما إذا كنت تستطيع تحمل مخاطر عالية بفقدان أموالك