هل يمكن لعملاق طبي أن يتحول إلى قصة نمو؟أظهرت ميدترونيك زخمًا كبيرًا مع دخول عام 2026، حيث تعكس الزيادة بنسبة 23% في سعر السهم تحسنًا أساسيًا وليس حماسًا مضاربيًا. سجلت الشركة نتائج قوية للربع الثاني من السنة المالية 2026 بإيرادات بلغت حوالي 9 مليارات دولار (ارتفاع 6.6% على أساس سنوي)، وربحية معدلة للسهم ارتفعت 8% إلى 1.36 دولار، متجاوزة التوقعات الداخلية والمحللين. الأبرز: إيرادات القلب والأوعية الدموية قفزت 10.8% إلى نحو 3.4 مليار دولار – أقوى نمو منذ أكثر من عقد (خارج فترات الجائحة)، مما يشير إلى تسارع مستدام في الأعمال الأساسية.

برزت تقنية الاجتثاث بالحقل النبضي (PFA) كمحرك نمو تحويلي، حيث حصل نظام PulseSelect على موافقة FDA كأول منصة PFA لعلاج الرجفان الأذيني. دفع هذا الابتكار إيرادات حلول اجتثاث القلب بنسبة 71% في الربع الثاني، بما في ذلك 128% في الولايات المتحدة. خارج أمراض القلب، يمثل نظام الجراحة الروبوتية Hugo مبادرة استراتيجية لاختراق سوق الروبوتات الجراحية غير الناضج، وقد تم تقديمه مؤخرًا لموافقة FDA بعد تجارب بولية ناجحة بنسبة 98.5%. هذه التقدمات تضع ميدترونيك في عدة قطاعات نمو عالية: التحفيز العصبي، إزالة التعصيب الكلوي، وإدارة السكري.

من منظور استثماري، تقدم ميدترونيك مزيجًا جذابًا من الجودة والدخل وإمكانية النمو. رفعت الشركة توزيعاتها لمدة 48 عامًا متتالية (Dividend Aristocrat) بعائد حالي في نطاق 3% منخفضة – فوق متوسط S&P 500 – مع الحفاظ على رأس المال للبحث والتطوير والاستحواذات. أظهرت الإدارة تنفيذًا محسنًا برفع التوقعات باستمرار وتوزيع رأس مال متوازن. رغم المخاطر حول تنفيذ الروبوتات واستراتيجية السكري والتفاوض مع دافعي التأمين، تبقى الأطروحة الأساسية سليمة للمستثمرين طويلي الأجل الباحثين عن نمو دفاعي مع تدفقات نقدية متزايدة وتعرض لاتجاهات هيكلية في الرعاية الصحية مدفوعة بشيخوخة السكان وتبني الإجراءات طفيفة التوغل.

Clinicaltrials

هل يمكن لجرعة واحدة إسكات مرض إلى الأبد؟برزت شركة Benitec Biopharma من الغموض السريري إلى التحقق من صحة المنصة مع نتائج تجربة المرحلة 1b/2a غير المسبوقة التي أظهرت معدل استجابة 100% لدى جميع المرضى الستة الذين عولجوا بـBB-301، علاجها الجيني لضمور العضلات البلعومي البصري (OPMD). هذا الاضطراب الجيني النادر، الذي يتميز بصعوبات بلع تدريجية قد تؤدي إلى الالتهاب الرئوي التنفسي القاتل، لا يوجد له علاجات دوائية معتمدة. نهج Benitec الخاص "Silence and Replace" يستخدم تداخل RNA موجه بالـDNA لإيقاف إنتاج البروتين المتحور السام مع تقديم بديل وظيفي في الوقت نفسه، آلية مزدوجة متطورة تُدار عبر حقنة واحدة من ناقل AAV9. كشفت البيانات السريرية عن تحسينات درامية، حيث شهد مريض واحد انخفاضًا بنسبة 89% في عبء البالع، مما يعيد تجربة الأكل إلى طبيعتها تقريبًا. منح تصنيف Fast Track من FDA لـBB-301 يؤكد الثقة التنظيمية في هذا النهج.

تمتد موقع الشركة الاستراتيجي إلى ما هو أبعد من أصل واحد. شهد نوفمبر 2025 حدث رأسمال تحولي بجمع $100 مليون دولار بسعر 13.50 دولار للسهم، أي تقريبًا ثلاثة أضعاف السعر 4.80 دولار قبل 18 شهرًا فقط، مدعومًا باستثمار مباشر بقيمة 20 مليون دولار من Suvretta Capital التي تسيطر الآن على حوالي 44% من الأسهم القائمة. هذا التحقق المؤسسي، مع ميزانية قوية توفر مسارًا حتى 2028-2029، قلل بشكل جذري من مخاطر أطروحة الاستثمار. شراكة التصنيع مع Lonza تضمن إنتاجًا GMP قابلاً للتوسع دون مخاطر سلسلة التوريد الجيوسياسية التي تعاني منها المنافسون الذين يعتمدون على CDMOs الصينية. مع حماية IP قوية تمتد إلى 2040s وتصنيف Orphan Drug يوفر حصرية سوق إضافية، تعمل Benitec في فراغ تنافسي، حيث لا توجد برامج سريرية أخرى تستهدف OPMD.

الآثار الأوسع تضع Benitec كقائد منصة وليس شركة منتج واحد. هندسة "Silence and Replace" تحل قيدًا أساسيًا في العلاج الجيني التقليدي: يمكنها علاج الاضطرابات الوراثية السائدة حيث تجعل البروتينات المتحورة السامة استبدال الجين البسيط غير فعال. هذا يفتح فئة كاملة من الأمراض الجينية غير القابلة للعلاج سابقًا. قيادة الشركة، بما في ذلك الرئيس التنفيذي د. جيريل بانكس (حامل درجتي M.D./Ph.D. وخبرة في أبحاث الأسهم البیوتكنولوجية) وعضو مجلس الإدارة د. شارون مايتس (التي قادت Intra-Cellular Therapies إلى استحواذ بـ14.6 مليار دولار من J&J)، تشير إلى الاستعداد للتوسع التجاري أو الاستحواذ الاستراتيجي. مع قوة تسعير محتملة في نطاق 2-3 مليون دولار للعلاج، وقيمة مؤسسية حوالي 250 مليون دولار مقابل فرصة إيرادات بمليارات الدولارات، تمثل Benitec ملف مخاطر-عائد غير متناسق جذاب في طليعة الطب الجيني العلاجي.

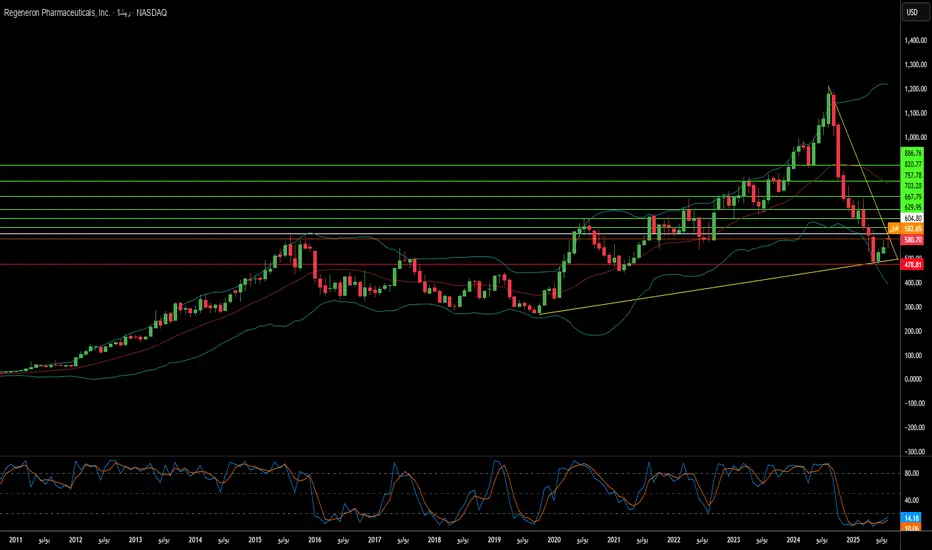

هل يمكن للابتكار أن ينجو من فوضى التصنيع؟تقف شركة Regeneron Pharmaceuticals عند مفترق طرق مثير، يجسد مفارقة التكنولوجيا الحيوية الحديثة: إنجازات علمية استثنائية يقابلها ضعف تشغيلي. نجحت الشركة في التحول من مؤسسة تعتمد على منتجات رائدة (Blockbuster) إلى قوة دوائية حيوية متنوعة، مدفوعة بمحركين رئيسيين. يستمر دواء Dupixent في صعوده اللافت، محققًا نموًا بنسبة 22% ووصولًا إلى 4.34 مليار دولار في الربع الثاني من عام 2025. وفي الوقت نفسه، يُظهر الانتقال الاستراتيجي من Eylea التقليدي إلى Eylea HD المتفوق تموضعًا متقدمًا في السوق، رغم تراجع الإيرادات الظاهر.

يدعم محرك الابتكار لدى الشركة استراتيجيتها العدوانية في البحث والتطوير، حيث تستثمر 36.1% من الإيرادات – أي ما يقارب ضعف متوسط الصناعة – في الاكتشاف والتطوير. وقد أسفر هذا النهج عن نتائج ملموسة، إذ مثّل اعتماد إدارة الغذاء والدواء الأمريكية (FDA) لعقار Lynozyfic أول اختراق لـ Regeneron في مجال سرطان الدم، بمعدل استجابة تنافسي يبلغ 70% في المايلوما المتعددة. وتخلق منصة VelociSuite التقنية المملوكة للشركة، خصوصًا VelocImmune وVeloci-Bi، حاجزًا تنافسيًا مستدامًا يصعب على المنافسين تقليده، مما يمكّن من إنتاج أجسام مضادة بشرية كاملة وعلاجات ثنائية التخصص متميزة.

ومع ذلك، فإن انتصارات Regeneron العلمية أصبحت مهددة بشكل متزايد بسبب اعتمادها على التصنيع لدى أطراف ثالثة، مما خلق ثغرات حرجة. فقد جاء رفض إدارة الغذاء والدواء الأمريكية للمرة الثانية لعقار odronextamab – رغم الموافقة الأوروبية القوية والبيانات السريرية المقنعة – نتيجة مشكلات تصنيع في منشأة خارجية، وليس بسبب عيوب علمية. وقد أدى هذا الاختناق نفسه في الإنتاج إلى تأخير تحسينات حاسمة على Eylea HD، مما قد يتيح للمنافسين كسب حصة في السوق خلال فترة انتقالية محورية.

ويقدم المشهد الاستراتيجي الأوسع فرصًا ومخاطر تتجاوز قضايا التصنيع. فرغم الانتصارات القوية للشركة في قضايا الملكية الفكرية ضد Amgen وSamsung Bioepis، فإن المقترحات بفرض تعريفات جمركية على الأدوية بنسبة 200%، والانتهاكات الواسعة للأمن السيبراني في الصناعة – مثل حادثة Cencora التي أثرت على 27 شركة دوائية – تبرز هشاشة نظامية كبيرة. إن نقاط قوة Regeneron الأساسية – منصاتها التكنولوجية، خط إنتاجها المتنوع من الأورام إلى الأمراض النادرة، وقدرتها المثبتة على تسويق العلاجات الرائدة – تؤهلها لتحقيق نجاح طويل الأمد، بشرط أن تتمكن من معالجة الاعتماد التشغيلي الذي يهدد بتقويض إنجازاتها العلمية.

الذكاء الاصطناعي في التكنولوجيا الحيوية: ثورة في علاج السرطان؟تُحدث شركة Lantern Pharma Inc. تأثيرًا كبيرًا في قطاع التكنولوجيا الحيوية باستخدام منصتها RADR® القائمة على الذكاء الاصطناعي. هذه المنصة تُسرّع تطوير علاجات السرطان المستهدفة. حققت الشركة مؤخرًا إنجازات بارزة، بما في ذلك الحصول على موافقة إدارة الغذاء والدواء (FDA) للمرحلة 1b/2 من التجارب السريرية لعقار LP-184 في سرطان الرئة غير صغير الخلية (NSCLC) صعب العلاج. هذه الفئة من المرضى، التي تتميز بطفرات جينية محددة واستجابة ضعيفة للعلاجات الحالية، تمثل حاجة طبية ملحة وفرصة سوقية تقدر بمليارات الدولارات. آلية عمل LP-184، التي تستهدف خلايا السرطان التي تعبر بشكل مفرط عن إنزيم PTGR1، تقدم نهجًا دقيقًا يهدف إلى تحسين الفعالية وتقليل السمية.

إمكانيات LP-184 تمتد إلى ما هو أبعد من سرطان الرئة غير صغير الخلية، حيث حصل العقار على عدة تصنيفات المسار السريع من إدارة الغذاء والدواء لأنواع عدوانية من السرطان مثل سرطان الثدي الثلاثي السلبي (TNBC) وأورام الأرومة الدبقية (Glioblastoma). تدعم البيانات قبل السريرية فعاليته في هذه المجالات، بما في ذلك التآزر مع علاجات أخرى وخصائص ملائمة مثل القدرة على اختراق الحاجز الدموي الدماغي لعلاج سرطانات الجهاز العصبي المركزي. علاوة على ذلك، أظهرت Lantern Pharma التزامًا بالسرطانات النادرة لدى الأطفال، حيث حصلت على تصنيفات لأمراض نادرة للأطفال لـ LP-184 في حالات الأورام الخبيثة المنتبذة (MRT)، وساركومة العضلات المخططة (RMS)، والورم الكبدي الأرومي، مما قد يمنحها قسائم مراجعة ذات أولوية ثمينة.

تدعم الوضعية المالية القوية للشركة، وفقًا لبيانات InvestingPro، استثماراتها المستمرة في البحث والتطوير ومحفظتها المعتمدة على الذكاء الاصطناعي. وبينما تسجل الشركة خسائر صافية، كما هو معتاد في شركات التكنولوجيا الحيوية، تعكس هذه الخسائر استثماراتها الكبيرة في البحث والتطوير. تتوقع Lantern Pharma نتائج بيانات رئيسية في عام 2025 وتسعى بنشاط للحصول على تمويل إضافي. يرى المحللون أن السهم قد يكون مقيمًا بأقل من قيمته، مع أهداف سعرية تشير إلى نمو محتمل. إن استراتيجية Lantern Pharma، التي تجمع بين الذكاء الاصطناعي المتقدم وفهم عميق لبيولوجيا السرطان، تضعها في موقع يؤهلها لتلبية احتياجات مرضى ذوي أولوية عالية وقد تُحدث تحولًا في تطوير أدوية الأورام.