هل تكسب الروبوتات سباق معادن أعماق البحار الأمريكي؟تحولت شركة "نوتيكوس روبوتيكس" (Nauticus Robotics) (المدرجة في ناسداك تحت الرمز: KITT) من شركة خدمات طاقة مضاربة إلى أصل استراتيجي يتموضع عند تقاطع الأمن القومي واستقلال الموارد. يركز تحول الشركة على الروبوتات المستقلة تحت الماء المصممة لاستخراج المعادن الحيوية من قاع البحر العميق، كرد فعل على الاحتكار الصيني شبه الكامل (سيطرة تزيد عن 80%) للعناصر الأرضية النادرة الضرورية لأنظمة الدفاع والتحول للطاقة الخضراء. وعقب الأمر التنفيذي للرئيس ترامب في أبريل 2025 الذي أعلن معادن قاع البحر "مصلحة أمن قومي جوهرية"، أمنت "نوتيكوس" تسهيلاً للأسهم بقيمة 250 مليون دولار وأعلنت دخولها مجال استكشاف معادن أعماق البحار، مما يضعها كممكّن تكنولوجي للمصالح الأمريكية فيما يسميه التقرير "الحرب الباردة الزرقاء".

تستند الميزة التكنولوجية للشركة (الخندق الاقتصادي) إلى منصة "أكوانوت" (Aquanaut) الخاصة بها، وهي مركبة مستقلة تحت الماء تتحول من وضع الإبحار الانسيابي إلى وضع العمل مع الثبات، مقترنة بالذراع الكهربائية "أولمبيك" ونظام تشغيل البرمجيات "تول كيت" (ToolKITT). تقدم هذه الحزمة التكنولوجية تخفيضات في التكلفة بنسبة 30-40% مقارنة بالعمليات التقليدية المأهولة من خلال القضاء على الحاجة لسفن الدعم باهظة الثمن واستبدال العمالة البشرية بأنظمة مستقلة. حققت "نوتيكوس" مؤخراً إنجازات هامة، بما في ذلك اختبار ناجح على عمق 2300 متر، واستعادة الامتثال لقواعد ناسداك (ديسمبر 2025)، ودمج برمجياتها في مركبات ROV تابعة لجهات خارجية، مما يثبت كلاً من القدرة التقنية والجدوى التجارية. يمثل ترخيص "تول كيت" لتحديث المركبات الموجودة تحت الماء فرصة إيرادات ذات هامش ربح مرتفع عبر آلاف الأصول القديمة.

ومع ذلك، فإن مخاطر التنفيذ الكبيرة تحد من هذا التموضع الاستراتيجي. استنزفت الشركة 134.9 مليون دولار في عام 2024 وسجلت إيرادات بقيمة 2 مليون دولار فقط في الربع الثالث من عام 2025، معتمدة بشكل كبير على تمويل الأسهم المخفف للقيمة من خلال تسهيل الـ 250 مليون دولار (المحدد بحد أقصى 19.99% من الأسهم). يظل التحول إلى التعدين في أعماق البحار غير مثبت على نطاق تجاري. يختلف مسح العقيدات المعدنية اختلافاً جذرياً عن الاستخراج، وتستمر الأطر التنظيمية في التطور وسط جدل بيئي. تواجه "نوتيكوس" منافسة من الشركات الصينية المملوكة للدولة ذات التمويل الضخم وعمالقة التجريف التقليديين، بينما تتنقل عبر متطلبات الأمن السيبراني (الامتثال لـ CMMC) للعقود الدفاعية. تظل الشركة تحت وضع "مراقبة اللجنة" في ناسداك حتى ديسمبر 2026، حيث يؤدي أي انتهاك مستقبلي إلى شطب فوري. يعتمد النجاح على التنفيذ المتزامن عبر توسيع نطاق التكنولوجيا، والحصول على العقود الحكومية، وزخم السياسات المواتية، مما يجعل "نوتيكوس" رهاناً عالي التباين حول ما إذا كانت الروبوتات المستقلة قادرة بالفعل على كسر خنق الصين للمعادن الحيوية مع النجاة في الرحلة المحفوفة بالمخاطر نحو الربحية.

Criticalminerals

هل ستصبح الفضة المعدن الأكثر أهمية في العقد؟يقف صندوق iShares Silver Trust (SLV) عند تقاطع ثلاث قوى سوقية غير مسبوقة تحول الفضة جذرياً من أداة تحوط مالي إلى ضرورة صناعية استراتيجية. يمثل تصنيف هيئة المسح الجيولوجي الأمريكية (USGS) للفضة كـ "معدن حيوي" في نوفمبر 2025 تحولاً تنظيمياً تاريخياً، مما يفعل آليات دعم فيدرالية تشمل ما يقرب من مليار دولار من تمويل وزارة الطاقة وإعفاءات ضريبية للإنتاج بنسبة 10%. يضع هذا التصنيف الفضة جنباً إلى جنب مع المواد الأساسية للأمن القومي، مما قد يؤدي إلى تخزين حكومي يتنافس مباشرة مع الطلب الصناعي والاستثماري على نفس السبائك المادية التي يحتفظ بها صندوق SLV.

تكشف معادلة العرض والطلب عن أزمة هيكلية. مع استخراج 75-80% من إنتاج الفضة العالمي كمنتج ثانوي لعمليات تعدين أخرى، يظل العرض غير مرن ومركزاً في مناطق متقلبة بأمريكا اللاتينية. تمثل المكسيك وبيرو 40% من الناتج العالمي، بينما تعمل الصين بقوة على تأمين خطوط إمداد مباشرة في أوائل عام 2025. قفزت صادرات الفضة من بيرو بنسبة 97.5%، وتدفق 98% منها إلى الصين. يترك هذا التموضع الجيوسياسي الخزائن الغربية مستنفدة بشكل متزايد، مما يهدد آلية الإنشاء والاسترداد الخاصة بـ SLV. في الوقت نفسه، يستمر العجز المزمن، حيث من المتوقع أن يتفاقم توازن السوق من -184 مليون أونصة في 2023 إلى -250 مليون أونصة بحلول 2026.

تخلق ثلاث ثورات تكنولوجية طلباً صناعياً غير مرن يمكن أن يستهلك سلاسل التوريد بأكملها. تتطلب تقنية بطاريات الحالة الصلبة المركبة من الفضة والكربون من سامسونج، المخطط إنتاجها بحلول عام 2027، حوالي 1 كجم من الفضة لكل بطارية سيارة كهربائية بقوة 100 كيلوواط/ساعة. إذا تبنت 20% فقط من 16 مليون سيارة كهربائية سنوية هذه التقنية، فستستهلك 62% من إمدادات الفضة العالمية. بالتزامن، تتطلب مراكز بيانات الذكاء الاصطناعي موصلية الفضة الفائقة، بينما يستخدم تحول صناعة الطاقة الشمسية إلى خلايا TOPCon و HJT فضة أكثر بنسبة 50%، مع توقعات بتجاوز الطلب الكهروضوئي 150 مليون أونصة بحلول 2026. تمثل هذه الدورات الفائقة "قفلًا تكنولوجياً" يفرض إعادة تسعير تاريخية حيث يتحول السوق بالفضة من أصل تقديري إلى ضرورة استراتيجية.

Platinum Market 2025: Deficit and Hydrogen Boomهل يسير العالم نائماً نحو كارثة البلاتين؟

يدخل الاقتصاد العالمي حالياً حقبة محفوفة بالمخاطر تحددها "قومية الموارد"، حيث أحكم تحالف "بريكس بلس" (BRICS+) سيطرته فعلياً على المعادن الحيوية، بما في ذلك الغالبية العظمى من إنتاج البلاتين الأولي. ومع تعمق التشرذم الجيوسياسي، يواجه الغرب ضعفاً استراتيجياً خطيراً، معتمداً بشكل كبير على خصوم مثل روسيا والصين للحصول على المعادن الضرورية لتحوله الأخضر. يتفاقم هذا الاعتماد بسبب استخدام التجارة سلاحاً، حيث تشير ضوابط التصدير المفروضة على معادن استراتيجية أخرى بالفعل إلى أن البلاتين - وهو معدن بالغ الأهمية لخلايا وقود الهيدروجين والتحليل الكهربائي - قد يكون الهدف التالي في استراتيجية "كارتل السلع" التي تلوح في الأفق.

في الوقت نفسه، يتصارع السوق مع عجز حاد وهيكلي في العرض، ومن المتوقع أن يصل إلى مستوى حرج يبلغ 850,000 أونصة بحلول عام 2025. هذا النقص مدفوع بانهيار الإنتاج الأولي في جنوب إفريقيا، حيث تؤدي البنية التحتية للطاقة المتداعية، وعدم استقرار العمالة، والفشل اللوجستي إلى خنق الإنتاج. ويزداد الوضع سوءاً بسبب "هاوية إعادة التدوير"، حيث تقلل الضغوط الاقتصادية من تفكيك المركبات القديمة، مما يؤدي إلى جفاف خطوط الإمداد الثانوية تماماً في الوقت الذي يتم فيه استنزاف المخزونات فوق الأرض بسرعة.

على الرغم من صدمات العرض هذه، فإن الطلب مهيأ لموجة عارمة يقودها اقتصاد الهيدروجين، حيث يعد البلاتين المحفز الذي لا غنى عنه للمحللات الكهربائية بغشاء تبادل البروتون (PEM) ومركبات خلايا الوقود الثقيلة. وبينما كان المستثمرون ينظرون تاريخياً إلى البلاتين من خلال العدسة الضيقة لمحركات الاحتراق الداخلي، فإن الطلب المرن من المركبات الهجينة ولوائح الانبعاثات الصارمة (Euro 7) تضمن بقاء الاستخدام في قطاع السيارات قوياً. علاوة على ذلك، من المتوقع أن ينمو قطاع الهيدروجين بمعدل نمو سنوي مركب (CAGR) مذهل يبلغ 32% حتى عام 2030، مما يخلق طلباً هيكلياً جديداً تماماً لا يمكن لسلسلة التوريد الحالية تلبيته.

في النهاية، يجادل المقال بأن البلاتين مسعر بأقل من قيمته بشكل كبير، ويتم تداوله بخصم عميق على الرغم من ضرورته الاستراتيجية وقيمته النقدية كأصل صلب. إن تقارب تدمير العرض، والنفوذ الجيوسياسي، والطلب الأخضر المتسارع يشير إلى وصول "دورة البلاتين الفائقة". ومع تشكيل الحرب السيبرانية خطراً إضافياً غير مرئي على البنية التحتية للتعدين وتأمين الصين بقوة للهيمنة على براءات الاختراع في تكنولوجيا الهيدروجين، فإن النافذة للحصول على هذا الأصل المقوم بأقل من قيمته تغلق، مما يضع البلاتين كصفقة محتملة للعقد.

هل يمكن للسياسة الجيوسياسية تبرير علاوة 53x؟شهدت شركة المعادن (TMC) ارتفاعًا استثنائيًا بنسبة 790% منذ بداية العام، محققة نسبة سعر إلى القيمة الدفترية تبلغ 53.1x، أكثر من عشرين ضعفًا للمتوسط الصناعي البالغ 2.4x. هذه التقييم الرائع لشركة قبل الإيرادات لا يعكس مؤشرات الربحية التقليدية، بل رهان استراتيجي على الرافعة الجيوسياسية وندرة الموارد. المحفز الذي يدفع هذه العلاوة هو إعادة تفعيل قانون موارد المعادن الصلبة في قاع البحر العميق (DSHMRA) في أبريل 2025، الذي يمكن الشركة التابعة لـ TMC في الولايات المتحدة من السعي للحصول على رخص التعدين التجاري في قاع البحر العميق بشكل مستقل عن هيئة قاع البحر الدولية التابعة للأمم المتحدة. يضع هذا التحول السياسي الأحادي الجانب TMC كأداة أساسية لاستقلال الولايات المتحدة في المعادن الحرجة، متجاوزًا سنوات من عدم اليقين التنظيمي الدولي.

تركز أطروحة الاستثمار على الرياح الاقتصادية الكلية المتقاربة والاستعداد التكنولوجي. تسيطر TMC على احتياطيات كبيرة من العقيدات البوليميتالية في منطقة كلاريون-كليبرتون التي تحتوي على ما يقدر بـ 340 مليون طن من النيكل و275 مليون طن من النحاس – مواد حاسمة لبطاريات السيارات الكهربائية وأنظمة الطاقة المتجددة. من المتوقع أن يتضاعف الطلب العالمي على هذه المعادن ثلاث مرات بحلول عام 2030 تحت السياسات الحالية وقد يرُبَع أربع مرات بحلول عام 2040 إذا تم السعي لأهداف الصفر الصافي. نجحت الشركة في إثبات الجدوى التقنية من خلال تجارب جمع في قاع البحر في عام 2022 التي استعادت أكثر من 3000 طن من العقيدات من أعماق تتراوح بين 4000-6000 متر، مما يؤسس خندقًا تشغيليًا عالي التقنية. استثمار استراتيجي قدره 85.2 مليون دولار من كوريا زينك بسعر علاوة يؤكد أكثر كلا من الجدوى التقنية لمعالجة هذه العقيدات وأهمية قاعدة الموارد الاستراتيجية.

ومع ذلك، تخفف مخاطر كبيرة من هذه الرواية التفاؤلية. تعمل TMC بدون إيرادات وخسائر صافية مستمرة، وتواجه خطر تخفيض كبير من خلال الضمانات وتسجيل رف قدره 214.4 مليون دولار يشير إلى زيادات رأس المال المستقبلية. استراتيجية DSHMRA للشركة تخلق صراعًا مباشرًا مع القانون الدولي، حيث ترفض هيئة ISA أي استغلال تجاري خارج تفويضها كانتهاك لاتفاقية UNCLOS. السوق يشارك في الأربتراج التنظيمي، مراهنًا على أن الإطارات القانونية الداخلية الأمريكية ستثبت قوتها الكافية رغم الإجراءات التنفيذية المحتملة من دول أعضاء UNCLOS. بالإضافة إلى ذلك، تستمر المخاوف البيئية بشأن أنظمة البيئة البحرية العميقة غير المعروفة إلى حد كبير، على الرغم من أن تقييمات دورة الحياة لـ TMC تضع جمع العقيدات كأفضل بيئيًا من التعدين البري. يمثل التقييم الشديد في النهاية رهانًا محسوبًا على أن السياسة الاستراتيجية الأمريكية والحاجة الملحة لتوريد معادن مستقل ستغلب على التحديات القانونية الدولية وعدم اليقين العلمي المحيط بالتأثيرات البيئية لقاع البحر العميق.

هل يمكن لشركة واحدة كسر قبضة الصين على المعادن النادرة؟أصبحت شركة ليناس رير إيرثس ليميتد (OTCPK: LYSCF / ASX: LYC) الوزن الاستراتيجي المضاد للعالم الغربي لسيطرة الصين على المعادن النادرة، وتضع نفسها كبنية تحتية حيوية بدلاً من مجرد شركة تعدين. كالمنتج الرئيسي الوحيد للمعادن النادرة المفصولة خارج السيطرة الصينية، توفر ليناس مواد أساسية لأنظمة الدفاع المتقدمة، والمركبات الكهربائية، وتقنيات الطاقة النظيفة. تحول الشركة يعكس ضرورة جيوسياسية ملحة: لا يمكن للدول الغربية تحمل الاعتماد على الصين بعد الآن، التي تسيطر على نحو 90% من سعة التكرير العالمية للمعادن النادرة وكانت تمتلك سابقًا 99% من معالجة المعادن النادرة الثقيلة. هذا الاحتكار مكن بكين من تحويل المعادن الحيوية إلى أداة دبلوماسية، مما دفع الولايات المتحدة واليابان وأستراليا إلى التدخل بدعم مالي غير مسبوق وشراكات استراتيجية.

تأكيد تدفق الدعم الحكومي دور ليناس غير القابل للاستبدال في أمن سلسلة التوريد للحلفاء. منح وزارة الدفاع الأمريكية عقدًا بقيمة 120 مليون دولار لقدرة فصل المعادن النادرة الثقيلة المحلية في تكساس، بينما قدمت حكومة اليابان تمويلًا بقيمة 200 مليون دولار أسترالي لتأمين إمدادات NdPr الأولوية حتى 2038. التزمت أستراليا بـ1.2 مليار دولار أسترالي لاحتياطي المعادن الحيوية، ويستكشف مسؤولو الولايات المتحدة حصصًا في المشاريع الاستراتيجية. هذا الرأسمال المدعوم من الدولة يغير بشكل أساسي ملف المخاطر لدى ليناس، يثبت الإيرادات من خلال عقود الدفاع والاتفاقيات السيادية التي تتجاوز تقلبات سوق السلع التقليدية. إصدار الأسهم الأخير للشركة بقيمة 750 مليون دولار أسترالي يظهر ثقة المستثمرين بأن التوافق الجيوسياسي يتفوق على مخاوف الأسعار الدورية.

تحقيقات ليناس التقنية تعزز حصنها الاستراتيجي. نجحت الشركة في إنتاج أول أكاسيد معادن نادرة ثقيلة مفصولة – الديسبروسيوم والتيربيوم – خارج الصين، مما يقضي على أكبر ثغرة عسكرية في الغرب. دائرة الفصل الخاصة بها لـHREE يمكن أن تنتج حتى 1500 طن سنويًا، بينما يوفر منجم Mt Weld عالي الجودة مزايا تكلفة استثنائية. شراكة أكتوبر 2025 مع نوفيون ماغنيتيكس الأمريكية تخلق سلسلة توريد كاملة من المنجم إلى المغناطيس باستخدام مواد غير صينية معتمدة، تعالج عنق الزجاجة في الشريحة السفلية حيث تسيطر الصين أيضًا على تصنيع المغناطيس. التنويع الجغرافي عبر أستراليا وماليزيا وتكساس يوفر تكرارًا تشغيليًا، على الرغم من تحديات الترخيص في منشأة Seadrift تكشف عن الاحتكاك المتأصل في فرض تطوير صناعي سريع على أرض الحلفاء.

تُظهر الأهمية الاستراتيجية للشركة بشكل أوضح من خلال استهدافها في عملية التأثير DRAGONBRIDGE، حملة تضليل صينية مدعومة من الدولة تستخدم آلاف الحسابات الوهمية على وسائل التواصل الاجتماعي لنشر روايات سلبية عن منشآت ليناس. أقرت وزارة الدفاع الأمريكية بهذا التهديد علنًا، مؤكدة وضع ليناس كوكيل دفاع وطني. هذه الانتباه العدائي، مع حماية قوية للملكية الفكرية والتزامات حكومية بحماية الاستقرار التشغيلي، تشير إلى أن تقييم ليناس يجب أن يأخذ في الاعتبار عوامل تتجاوز مقاييس التعدين التقليدية – إنها تمثل رهان الغرب الجماعي على تحقيق استقلالية معدنية من الصين الأكثر إصرارًا.

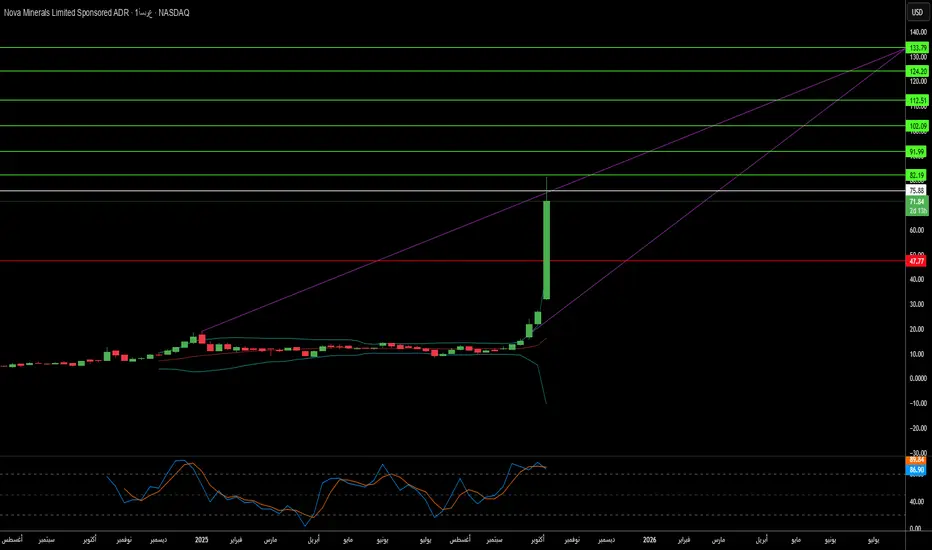

هل يمكن لمنجم ألاسكي واحد إعادة تشكيل القوة العالمية؟أصبحت Nova Minerals Limited أصلًا استراتيجيًا حاسمًا في المنافسة المتزايدة على الموارد بين الولايات المتحدة والصين، مع ارتفاع سهم الشركة بنسبة تزيد عن 100% ليصل إلى أعلى مستوى له في 52 أسبوعًا. المحفز هو منحة تمويل بقيمة 43.4 مليون دولار من وزارة الحرب الأمريكية بموجب قانون إنتاج الدفاع لتطوير إنتاج محلي للأنتيمون عسكري الدرجة في ألاسكا. الأنتيمون، معدن أساسي من الدرجة الأولى ضروري للذخائر الدفاعية والدروع والإلكترونيات المتقدمة، يُستورد بالكامل من قبل الولايات المتحدة حاليًا، مع سيطرة الصين وروسيا على السوق العالمي. هذه الاعتمادية الحادة، مع قيود التصدير الأخيرة من الصين على الأرض النادرة والأنتيمون، قد رفعت Nova من مستكشف التعدين إلى أولوية أمن قومي.

استراتيجية الأصول المزدوجة للشركة تقدم للمستثمرين التعرض لكل من الأنتيمون الحرج السيادي واحتياطيات الذهب عالية الجودة في مشروع Estelle الخاص بها. مع أسعار الذهب التي تتجاوز 4000 دولار للأونصة وسط عدم اليقين الجيوسياسي، يوفر رواسب الذهب RPM ذات العائد السريع لـ Nova (عائد متوقع أقل من عام واحد) تدفق نقدي حاسم لتمويل تطوير الأنتيمون المكثف الرأسمالي ذاتيًا. لقد ضمنت الشركة دعمًا حكوميًا لسلسلة توريد ألاسكية متكاملة بالكامل من المنجم إلى مصفاة عسكرية الدرجة، متجاوزة عقد المعالجة الخاضعة للسيطرة الأجنبية. هذه التكامل العمودي يعالج مباشرة نقاط الضعف في سلسلة التوريد التي يعاملها صانعو السياسات الآن كتهديدات على مستوى الحرب، كما يشهد إعادة تسمية وزارة الدفاع إلى وزارة الحرب.

يأتي ميزة Nova التشغيلية من تنفيذ تقنية فرز الخام المتقدمة باستخدام نقل الأشعة السينية، محققًا ترقية درجة بنسبة 4.33 مرة بينما يرفض 88.7% من المواد المهملة. هذا الابتكار يقلل من متطلبات الرأسمال بنسبة 20-40% للمياه والطاقة، ويقطع حجم الرواسب بنسبة تصل إلى 60%، ويعزز الامتثال البيئي الحاسم للتنقل في إطار التنظيم الألاسكي. لقد ضمنت الشركة بالفعل تصاريح استخدام الأراضي لمصفاة Port MacKenzie الخاصة بها وهي على المسار الصحيح للإنتاج الأولي بحلول 2027-2028. ومع ذلك، تعتمد القابلية للتوسع طويل الأمد على الطريق المقترح بقيمة 450 مليون دولار West Susitna Access Road، مع موافقة بيئية متوقعة في شتاء 2025.

رغم تلقيها تأكيدًا مكافئًا من وزارة الحرب مثل أقرانها مثل Perpetua Resources (قيمة سوقية ~2.4 مليار دولار) وMP Materials، فإن قيمة المؤسسة الحالية لـ Nova البالغة 222 مليون دولار تشير إلى تقييم منخفض كبير. تم دعوة الشركة لتقديم تقرير للحكومة الأسترالية قبل قمة ألبانيز-ترامب في 20 أكتوبر، حيث يتصدر أمن سلسلة توريد المعادن الحرجة جدول الأعمال. هذا الارتفاع الدبلوماسي، مع مبادرة الأمان والمرونة لـ JPMorgan بقيمة 1.5 تريليون دولار، التي تستهدف المعادن الحرجة، يضع Nova كاستثمار رئيسي في استقلالية سلسلة التوريد الغربية. النجاح يعتمد على تنفيذ منضبط للمعالم التقنية وتأمين شراكات استراتيجية رئيسية لتمويل التطوير الكامل المقدر بـ 200-300 مليون دولار أسترالي.

هل يمكن للصين تحويل العناصر التي نحتاجها إلى سلاح؟سيطرة الصين على معالجة العناصر الأرضية النادرة (REE) حولت هذه المواد الاستراتيجية إلى سلاح جيوسياسي. بينما تسيطر الصين على حوالي 69% من التعدين العالمي، فإن نفوذها الحقيقي يكمن في المعالجة، حيث تسيطر على أكثر من 90% من القدرة العالمية و92% من تصنيع المغناطيس الدائم. تُستغل ضوابط التصدير الصينية لعام 2025 هذه الخناقة، مما يتطلب تراخيص لتقنيات REE المستخدمة حتى خارج الصين، مما يمدد السيطرة التنظيمية على سلاسل التوريد العالمية. هذه "الاختصاص القضائي ذو الذراع الطويلة" تهدد الصناعات الحرجة من تصنيع أشباه الموصلات إلى أنظمة الدفاع، مع تأثيرات فورية على شركات مثل ASML التي تواجه تأخيرات في الشحنات ومصنعي الرقائق الأمريكيين الذين يهرعون لمراجعة سلاسل التوريد الخاصة بهم.

تمتد الضعف الاستراتيجي بعمق في القدرة الصناعية الغربية. يتطلب مقاتلة F-35 واحدة أكثر من 900 رطل من REE، بينما تحتاج غواصات فيرجينيا كلاس إلى 9200 رطل. اكتشاف مكونات صينية الصنع في أنظمة الدفاع الأمريكية يوضح المخاطر الأمنية. في الوقت نفسه، تضمن ثورة السيارات الكهربائية نمو الطلب الأسي. يُتوقع أن يصل طلب محركات EV وحدها إلى 43 كيلو طن في 2025، مدفوعًا بانتشار المحركات المتزامنة بالمغناطيس الدائم الذي يقفل الاقتصاد العالمي في تبعية مستمرة لـ REE.

تشكل ردود الفعل الغربية من خلال قانون المواد الخام الحرجة للاتحاد الأوروبي والتمويل الاستراتيجي الأمريكي أهدافًا طموحة للتنويع، لكن تحليل الصناعة يكشف واقعًا قاسيًا: سيستمر خطر التركيز حتى 2035. يهدف الاتحاد الأوروبي إلى 40% معالجة محلية بحلول 2030، لكن التوقعات تظهر أن أكبر ثلاثة موردين سيحافظون على قبضتهم، مما يعيد إلى مستويات التركيز لعام 2020. ينبع هذا الفجوة بين الطموح السياسي والتنفيذ المادي من حواجز هائلة: تحديات التصاريح البيئية، متطلبات رأس المال الضخمة، وتحول الصين الاستراتيجي من تصدير المواد الخام إلى تصنيع المنتجات عالية القيمة في مراحل الإنتاج اللاحقة التي تلتقط أقصى قيمة اقتصادية.

بالنسبة للمستثمرين، يعمل صندوق VanEck Rare Earth/Strategic Metals ETF (REMX) كوكيل مباشر للمخاطر الجيوسياسية بدلاً من التعرض التقليدي للسلع. أسعار أكسيد النيوديميوم، التي انخفضت من 209.30 دولار لكل كيلوغرام في يناير 2023 إلى 113.20 دولار في يناير 2024، متوقع أن ترتفع إلى 150.10 دولار بحلول أكتوبر 2025 – تقلبات مدفوعة ليس بنقص مادي بل بإعلانات تنظيمية وتسليح سلاسل التوريد. تعتمد أطروحة الاستثمار على ثلاثة أعمدة: تحويل احتكار معالجة الصين إلى نفوذ سياسي، طلب تقنية خضراء أسي يؤسس أرضية سعرية قوية، وسياسة صناعية غربية تضمن تمويلًا طويل الأمد للتنويع. ستنجح الشركات التي تقيم سلاسل توريد موثقة ومرنة في المعالجة اللاحقة وتصنيع المغناطيس خارج الصين، على الرغم من أن تكاليف التوريد الآمن العالية، بما في ذلك التدقيق الإلزامي للأمن السيبراني والامتثال البيئي، تضمن أسعارًا مرتفعة للمستقبل القريب.

هل يمكن لمنجم واحد في أيداهو كسر قبضة الصين على دفاعات أمريكا؟برزت شركة Perpetua Resources Corp. (ناسداك: PPTA) كلاعب أساسي في مساعي الولايات المتحدة نحو الاستقلال المعدني من خلال مشروع Stibnite Gold في أيداهو. حصلت الشركة على دعم كبير بلغ 474 مليون دولار من التمويل الأخير، بما في ذلك استثمارات من Paulson & Co. وBlackRock، بالإضافة إلى أكثر من 80 مليون دولار من وزارة الدفاع الأمريكية. يعكس هذا الدعم الأهمية الاستراتيجية للمشروع، الذي يهدف إلى إنتاج الذهب والأنتيمون، واستعادة مواقع التعدين القديمة، وتوفير أكثر من 550 وظيفة في المناطق الريفية من أيداهو.

شهد المشهد الجيوسياسي تحولًا كبيرًا لصالح Perpetua بعد فرض الصين قيودًا على تصدير الأنتيمون في سبتمبر 2024. تسيطر الصين على 48% من إنتاج الأنتيمون العالمي و63% من واردات الولايات المتحدة منه. وقد كشف حظر بكين على المبيعات إلى أمريكا عن نقاط ضعف حاسمة في سلاسل التوريد. يمثل مشروع Stibnite المصدر المحلي الوحيد للأنتيمون في أمريكا، مما يضع Perpetua في موقع يمكنها من تزويد 35% من احتياجات الولايات المتحدة من الأنتيمون، وتقليل الاعتماد على الصين وروسيا وطاجيكستان التي تسيطر مجتمعة على 90% من الإمدادات العالمية.

تتجاوز الأهمية الاستراتيجية للأنتيمون حدود السلع التعدينية التقليدية، إذ يعد مكونًا أساسيًا في تقنيات الدفاع مثل الصواريخ، ومعدات الرؤية الليلية، والذخيرة. تحتفظ الولايات المتحدة حاليًا بمخزون يبلغ 1,100 طن فقط مقابل استهلاك سنوي قدره 23,000 طن، مما يبرز النقص الحاد في الإمدادات. ارتفعت أسعار الأنتيمون عالميًا بنسبة 228% في عام 2024 بسبب هذا النقص، في حين زادت النزاعات في أوكرانيا والشرق الأوسط من الطلب على المواد المرتبطة بالدفاع.

يجمع المشروع بين التنمية الاقتصادية والاستعادة البيئية، باستخدام تقنيات متقدمة لعمليات منخفضة الكربون، والتعاون مع شركات مثل Ambri لتطوير أنظمة تخزين الطاقة ببطاريات معدنية سائلة. وضع المحللون هدف سعر متوسط لسهم PPTA يبلغ 21.51 دولار، مع أداء حديث أظهر قفزة بنسبة 219% تعكس ثقة السوق في الموقف الاستراتيجي للشركة. ومع الانتقال إلى الطاقة النظيفة وزيادة أولوية السياسات الأمريكية للإنتاج المحلي للمعادن الحرجة، تقف Perpetua Resources عند تقاطع الأمن القومي، والتنمية الاقتصادية، والابتكار التكنولوجي.

هل يمكن أن تُحدث المعادن الإستراتيجية تحولًا في الأمن القومي؟شهدت شركة MP Materials إعادة تقييم كبيرة في السوق، حيث قفزت أسهمها بأكثر من 50% بعد إبرام شراكة إستراتيجية بين القطاعين العام والخاص مع وزارة الدفاع الأمريكية. تتضمن هذه الشراكة، التي تبلغ قيمتها مليارات الدولارات، استثمارًا بقيمة 400 مليون دولار في الأسهم، وتمويلًا إضافيًا كبيرًا، وقرضًا بقيمة 150 مليون دولار، بهدف إنشاء سلسلة توريد أمريكية متكاملة ومستدامة لمغناطيسات العناصر الأرضية النادرة. تهدف هذه الشراكة إلى تقليص الاعتماد الأمريكي على المصادر الأجنبية لهذه المواد الحيوية، التي تُعد أساسية للتقنيات المتقدمة في المجالات العسكرية والتجارية، بدءًا من طائرات F-35 وصولاً إلى السيارات الكهربائية.

تُبرز هذه الشراكة ضرورة جيوسياسية ملحة: مواجهة هيمنة الصين شبه الاحتكارية على سلسلة التوريد العالمية للعناصر الأرضية النادرة. تسيطر الصين على عمليات التعدين والتكرير وإنتاج المغناطيسات، وقد استغلت هذه الهيمنة من خلال فرض قيود على الصادرات وسط تصاعد التوترات التجارية مع الولايات المتحدة. كشفت هذه الإجراءات عن هشاشة الوضع الأمريكي، مما عزز الحاجة إلى الاكتفاء الذاتي المحلي. ونتيجة لذلك، أطلقت وزارة الدفاع إستراتيجية "من المنجم إلى المغناطيس" لتحقيق الاكتفاء الذاتي بحلول عام 2027. تمثل استثمارات الوزارة الضخمة ودورها كمساهم رئيسي في MP Materials تحولًا حاسمًا في السياسة الصناعية الأمريكية، يواجه نفوذ الصين بشكل مباشر ويعزز السيادة الاقتصادية.

يكمن العنصر الأساسي في جاذبية الصفقة واستقرارها المالي في تحديد سعر أدنى مضمون لمدة عشر سنوات يبلغ 110 دولارات للكيلوغرام للعناصر الأرضية النادرة الرئيسية، وهو سعر يفوق بكثير المتوسطات التاريخية. يضمن هذا السعر أرباحًا مستدامة لـ MP Materials حتى في ظل التلاعب المحتمل في الأسواق، ويقلل من المخاطر المرتبطة بخطط التوسع الطموحة، بما في ذلك إنشاء منشآت جديدة لتصنيع المغناطيسات بطاقة إنتاجية تصل إلى 10,000 طن سنويًا. هذا الضمان المالي والتحكم في الطلب يحول الشركة من مجرد منتج سلعي إلى أصل وطني إستراتيجي، مما يجذب المزيد من الاستثمارات الخاصة ويؤسس نموذجًا قويًا لتأمين سلاسل توريد المعادن الحيوية في نصف الكرة الغربي.