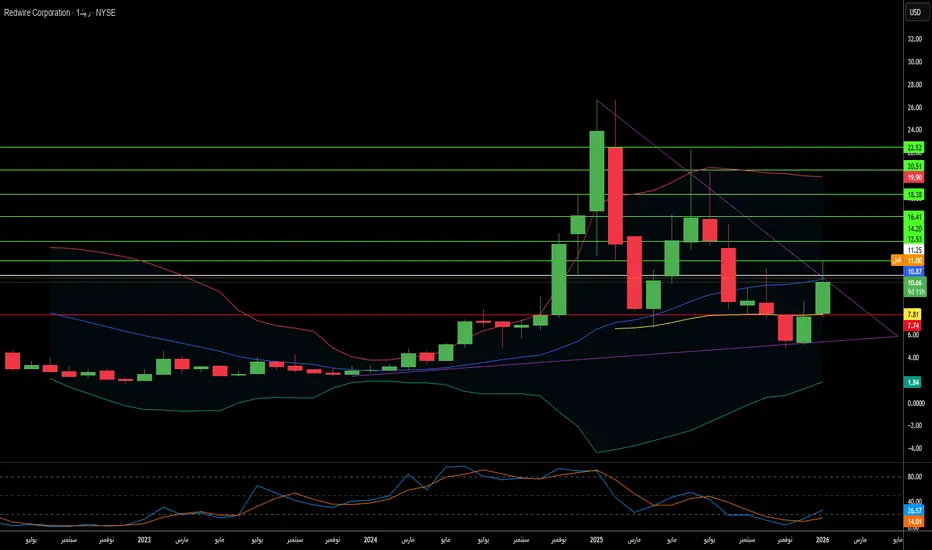

هل تبني Redwire نظام التشغيل لحروب المستقبل؟تحولت شركة Redwire (المدرجة في بورصة نيويورك تحت الرمز: RDW) من مجموعة مصنعين لمكونات الفضاء إلى مقاول دفاعي متكامل يتموضع عند نقطة التقاء البنية التحتية المدارية والحرب التكتيكية. تسارع التطور الاستراتيجي للشركة من خلال عمليات استحواذ قوية، بما في ذلك أنظمة الطائرات المسيرة من Edge Autonomy، مما خلق "سلسلة قتل" (kill chain) متكاملة رأسياً تمتد من أقمار الاستطلاع في المدار الأرضي المنخفض جداً (VLEO) إلى الطائرات المسيرة التكتيكية الأرضية. هذه القدرة متعددة المجالات تجعل من Redwire مورداً حاسماً لمبادرة الدفاع الصاروخي الأمريكية "القبة الذهبية" (Golden Dome)، التي خصصت 25 مليار دولار كتمويل أولي للسنة المالية 2026 وتمثل برنامجاً محتملاً بقيمة 175 مليار دولار على مدى دورة حياته.

يرتكز الخندق التكنولوجي للشركة على ثلاث ركائز: منصة SabreSat الرائدة لعمليات VLEO التي تتميز بالدفع الكهربائي "الاستنشاقي للهواء"، ونظام المصفوفة الشمسية ROSA الذي يعد معياراً صناعياً بـ 13 براءة اختراع نشطة، وقدرات التصنيع في الفضاء الموروثة من Made In Space. تستغل استراتيجية VLEO الخاصة بـ Redwire فيزياء القرب—حيث توفر الأقمار الصناعية التي تعمل على ارتفاع 250 كم قوة إشارة تبلغ أربعة أضعاف المدارات التقليدية عند 500 كم—بينما يوفر الدفع الاستنشاقي نظرياً عمراً لانهائياً للمهمة من خلال تجميع الجزيئات الجوية للدفع. أصبحت تقنية المصفوفة الشمسية القابلة للطي (ROSA) المعيار الفعلي لتطبيقات الفضاء عالية الطاقة، حيث تم نشرها في محطة الفضاء الدولية، ومهمة DART التابعة لناسا، وتم اختيارها للبوابة القمرية (Lunar Gateway).

على الرغم من نمو الإيرادات بنسبة 50% على أساس سنوي في الربع الثالث من عام 2025 وتراكم عقود بقيمة 355.6 مليون دولار، يبدو السوق متشككاً. يتم تداول Redwire بنسبة سعر إلى مبيعات تبلغ حوالي 4.5 مرة مقارنة بـ 89 مرة لشركة Rocket Lab، مما يشير إلى تقييم أقل بكثير مقارنة بنظيراتها في قطاع الدفاع الفضائي. ومع ذلك، تواجه الشركة مخاطر تنفيذ كبيرة: فقد أبلغت عن خسارة صافية قدرها 41.2 مليون دولار في الربع الثالث من عام 2025 مع استثمارها بكثافة في القدرة التصنيعية، كما أن بيع الأسهم من قبل الداعم في الأسهم الخاصة AE Industrial Partners بإجمالي 150 مليون دولار قد أثار فزع مستثمري التجزئة. يجب أن تثبت الشركة إيجابية التدفق النقدي الحر بحلول أواخر عام 2026 لتجنب زيادات رأس المال المخففة، بينما تثبت في الوقت نفسه جدوى التقنيات المتطورة مثل الدفع الاستنشاقي من خلال برنامج DARPA Otter بقيمة 44 مليون دولار. بالنسبة للمستثمرين، تمثل Redwire رهاناً محسوباً على عسكرة الفضاء—رهاناً بأن الولايات المتحدة وحلفاء الناتو سيواصلون إعطاء الأولوية للردع عالي التقنية مع تصاعد التوترات الجيوسياسية.

Defensecontractors

هل يمكن أن تكون عدم الاستقرار فئة أصول؟أظهرت صناديق الاستثمار المتداولة في مجال الفضاء والدفاع (A&D) أداءً ملحوظًا في عام 2025، حيث حققت صناديق مثل XAR عائدًا سنويًا يصل إلى 49.11%. يأتي هذا الارتفاع بعد توجيه الرئيس ترامب في أكتوبر 2025 باستئناف اختبارات الأسلحة النووية الأمريكية بعد إيقاف دام 33 عامًا، وهو تحول سياسي حاسم ردًا على عروض الأسلحة الروسية الأخيرة. يشير هذا الإجراء إلى رسمية منافسة القوى العظمى في سباق تسلح تكنولوجي مكثف ومستمر، مما يحول الإنفاق على A&D من اختياري إلى إلزامي هيكليًا. يرى المستثمرون الآن تخصيصات الدفاع كمضمونة، مما يخلق ما يسميه المحللون "فريميوم عدم الاستقرار" دائمًا على تقييمات القطاع.

الأساسيات المالية الداعمة لهذا النظر هي كبيرة. ميزانية الدفاع للسنة المالية 2026 تخصص 87 مليار دولار للتحديث النووي وحده، وهي زيادة بنسبة 26% في التمويل للبرامج الحرجة مثل قاذفة B-21 وصاروخ Sentinel ICBM والغواصات من فئة كولومبيا. أبلغت المتعاقدون الرئيسيون عن نتائج استثنائية: أقامت لوكهيد مارتن سجلاً بقيمة 179 مليار دولار في الطوابير بينما رفعت توقعاتها لعام 2025، مما يخلق يقينًا في الإيرادات لسنوات متعددة يعمل كسند طويل الأجل. في عام 2023، بلغ الإنفاق العسكري العالمي 2.443 تريليون دولار، مع حلفاء الناتو الذين دفعوا أكثر من 170 مليار دولار في مبيعات الأسلحة الأجنبية الأمريكية، مما يمد نطاق رؤية الإيرادات إلى ما بعد دورات الكونغرس المحلية.

تسرع المنافسة التكنولوجية الاستثمارات في الصواريخ فائقة السرعة والتصميم الرقمي وأنظمة القيادة والسيطرة المحدثة. الانتقال نحو الحرب المدفوعة بالذكاء الاصطناعي والهياكل الفضائية المرنة وعمليات التصنيع المتقدمة (كما يُظهر تقنية التوأم الرقمي للوكهيد لبرنامج صاروخ الضربة الدقيقة) يحول عقود الدفاع إلى نموذج هجين أجهزة-برمجيات مع تدفقات إيرادات عالية الهوامش المستدامة. تحديث أنظمة القيادة والسيطرة والإتصالات النووية (NC3) وتنفيذ استراتيجية القيادة والسيطرة المشتركة عبر جميع المجالات (JADC2) يتطلب استثمارات مستمرة لعقود في الأمن السيبراني وقدرات التكامل المتقدمة.

تعكس أطروحة الاستثمار يقينًا هيكليًا: برامج التحديث النووي الملزمة قانونًا محصنة ضد التقطيعات التقليدية للميزانية، ويحمل المتعاقدون طوابير غير مسبوقة، وتتطلب التفوق التكنولوجي بحثًا وتطويرًا دائمًا عالي الهوامش. استئناف الاختبارات النووية، المدفوع بالإشارات الاستراتيجية بدلاً من الضرورة التقنية، أنشأ دورة ذاتية التحقق تضمن النفقات المستقبلية. مع تصعيد الجيوسياسي ويقين الاقتصاد الكلي من خلال التخصيصات المقدمة، والابتكار التكنولوجي السريع الذي يتقارب في الوقت نفسه، أصبح قطاع A&D مكونًا أساسيًا في محافظ المؤسسات، مدعومًا بما يصف المحللون بـ"الجيوسياسة تضمن الأرباح".

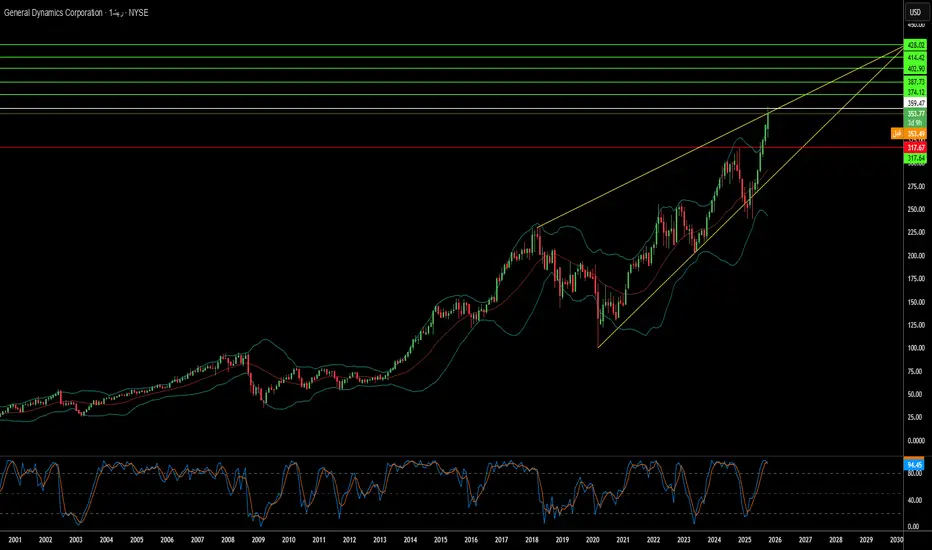

العنوان: هل يمكن لعمالقة الدفاع طباعة المال في الفوضى العالمية؟قدمت جنرال ديناميكس نتائج استثنائية للربع الثالث من 2025، حيث بلغت الإيرادات 12.9 مليار دولار (زيادة 10.6% على أساس سنوي) وربح السهم المخفف يرتفع إلى 3.88 دولار (زيادة 15.8%). تستمر استراتيجية النمو ذات المحركين المزدوجين للشركة في دفع الأداء: ففئات الدفاع الخاصة بها تستفيد من إعادة التسليح العالمي الإلزامي الناتج عن تصاعد التوترات الجيوسياسية، بينما تستغل غولفستريم إيروسبيس الطلب المرن من الأفراد ذوي الثروة العالية. ارتفعت إيرادات قطاع الطيران بنسبة 30.3% مع توسع هامش التشغيل بـ100 نقطة أساس، محققةً تسليمات قياسية للطائرات النفاثة مع استقرار سلاسل التوريد. بلغ هامش التشغيل 10.3% إجمالاً، مع تدفق نقدي تشغيلي يصل إلى 2.1 مليار دولار – 199% من الأرباح الصافية.

يضمن محفظة الدفاع رؤية إيرادات لعقود من الزمن من خلال البرامج الاستراتيجية، وأبرزها برنامج غواصات كولومبيا بقيمة 130 مليار دولار، الذي يمثل أولوية الشراء الأولى للبحرية الأمريكية. حصلت أنظمة الأراضي الأوروبية لجنرال ديناميكس على عقد بقيمة 3 مليارات يورو من ألمانيا لمركبات الاستطلاع من الجيل التالي، مستفيدةً من الإنفاق الدفاعي الأوروبي القياسي الذي بلغ 343 مليار يورو في 2024 ومن المتوقع أن يصل إلى 381 مليار يورو في 2025. عززت قسم التكنولوجيا موقعها بـ2.75 مليار دولار في عقود تحديث تكنولوجيا المعلومات الأخيرة، نشر قدرات الذكاء الاصطناعي وتعلم الآلة وقدرات الأمن السيبراني المتقدمة للبنية التحتية العسكرية الحرجة. يعزز محفظة البراءات الخاصة بالشركة التي تضم 3,340 براءة، مع أكثر من 45% لا تزال نشطة، حصنها التنافسي في الدفع النووي والأنظمة الذاتية واستخبارات الإشارات.

ومع ذلك، تستمر التحديات التشغيلية الكبيرة في قطاع البحرية. يواجه برنامج كولومبيا تأخيرًا يتراوح بين 12-16 شهرًا، مع توقع التسليم الأول الآن بين أواخر 2028 وبداية 2029، مدفوعًا بضعف سلاسل التوريد ونقص القوى العاملة المتخصصة. يجبر التأخير في تسليم المكونات الرئيسية على أعمال بناء معقدة خارج التسلسل، بينما يعاني القاعدة الصناعية الدفاعية من فجوات في المهارات الحرجة في لحامي النووي المعتمدين والمهندسين المتخصصين. تؤكد الإدارة أن العام القادم سيكون حاسمًا لدفع تحسينات الإنتاجية واسترداد الهوامش في العمليات البحرية.

رغم التحديات قصيرة المدى، يضع محفظة جنرال ديناميكس المتوازنة الشركة في موقع لأداء متفوق مستمر. يوفر الجمع بين الإنفاق الدفاعي غير التقديري، والتفوق التكنولوجي في الأنظمة الاستراتيجية، وتوليد التدفق النقدي الحر القوي، مرونة ضد التقلبات. ستنير نجاح استقرار القاعدة الصناعية للغواصات مسار الهوامش طويل المدى، لكن العمق الاستراتيجي وقدرة توليد النقد للشركة تدعم استمرار إنتاج الألفا في بيئة عالمية تتزايد عدم يقينها.

هل يمكن لتأخير بـ251 مليار دولار التنبؤ بالمستقبل؟لقد وضعت شركة RTX Corporation نفسها في تقاطع الضرورات الدفاعية العالمية المتزايدة وانتعاش الطيران التجاري، مما أدى إلى إنشاء تأخير هائل قدره 251 مليار دولار يوفر رؤية إيرادات غير مسبوقة. أعلنت الشركة عن نتائج قوية في الربع الثالث من عام 2025 بمبيعات بلغت 22.5 مليار دولار (زيادة 12% على أساس سنوي) ورفعت توجيهها للسنة الكاملة، مدفوعة بنمو عضوي ذي أرقام مزدوجة عبر جميع القطاعات. تعكس هذه الأداء ميزة RTX المزدوجة في السوق: ارتفاع الإنفاق الدفاعي، مع الوصول إلى الإنفاق العسكري العالمي إلى 2.7 تريليون دولار في عام 2024 وهدف الناتو الجديد بنسبة 5% من الناتج المحلي الإجمالي بحلول عام 2035، بالإضافة إلى الطلب المتعافي في الطيران التجاري المتوقع أن يتجاوز 12 مليار مسافر بحلول عام 2030.

تركز التفوق التكنولوجي لـ RTX على ابتكارات أشباه الموصلات الغاليوم نتريد (GaN) الخاصة التي تقود أنظمة الرادار من الجيل التالي، مما يخلق حواجز دخول كبيرة. يوفر رادار LTAMDS للشركة ضعف الطاقة لأنظمة باتريوت القديمة مع القضاء على النقاط العمياء في ساحة المعركة، ورادار APG-82(V)X الذي تم إطلاقه حديثًا يعزز قدرات طائرات المقاتلة ضد التهديدات المتقدمة. تؤكد العقود الكبرى هذا الهيمنة، بما في ذلك جائزة الجيش بقيمة 5 مليارات دولار لنظام مكافحة الطائرات بدون طيار Coyote، والتي تمتد حتى عام 2033. التزمت RTX بأكثر من 600 مليون دولار لتوسيع التصنيع هذا العام وحده، مع توسعة منشأة تكامل الصواريخ في ريدنستون التي تستهدف تحديدًا زيادة إنتاج إصدارات الصاروخ القياسي وحلول مكافحة الهيبيرسونيك.

من جانب الطيران التجاري، حقق محرك GTF Advantage لـ Pratt & Whitney شهادة EASA في الربع الرابع من عام 2025، مما يحل التحديات السابقة للمتانة بتصميم يستهدف ضعف وقت الخدمة على الجناح مقارنة بالنماذج السابقة. تضمن هذه الاختراق السيطرة على أساطيل A320neo وA220، مما يضمن عقودًا لعقود من إيرادات الصيانة والإصلاح والترقية ذات الهامش العالي. تستغل شبكة MRO العالمية لـ Collins Aerospace التي تضم أكثر من 70 موقعًا وبرنامج AssetFlex المرن قيود سلسلة التوريد التي تجبر شركات الطيران على الاستثمار بشكل أكبر في صيانة الأسطول بدلاً من شراء طائرات جديدة.

يبدو المسار المالي مقنعًا: يتوقع المحللون أن يرتفع التدفق النقدي الحر من 5.5 مليار دولار في عام 2023 إلى 9.9 مليار دولار بحلول عام 2027، مما يمثل نموًا سنويًا بنسبة 15.5% ويقلص مضاعف السعر إلى FCF من 31.3x إلى 17.3x. تحافظ وول ستريت على تصنيف إجماعي "شراء" عبر 13 شركة تغطية دون توصيات بيع. محفظة براءات الاختراع البالغة 60,000 لـ RTX، المبنية على إنفاق بحث وتطوير سنوي قدره 7.5 مليار دولار، تغطي المواد المتقدمة والذكاء الاصطناعي والاستقلالية والدفع من الجيل التالي، مما يخلق دورة تعزيز ذاتية حيث تدفع الاستثمارات التكنولوجيا الخاصة التي تضمن عقودًا حكومية طويلة الأمد. مع تأكيد تصنيف الائتمان BBB+ ونظرة مستقرة، تقدم RTX أطروحة استثمارية هيكلية سليمة مبنية على الضرورة الجيوسياسية والحواجز التكنولوجية وتوسع توليد النقد.

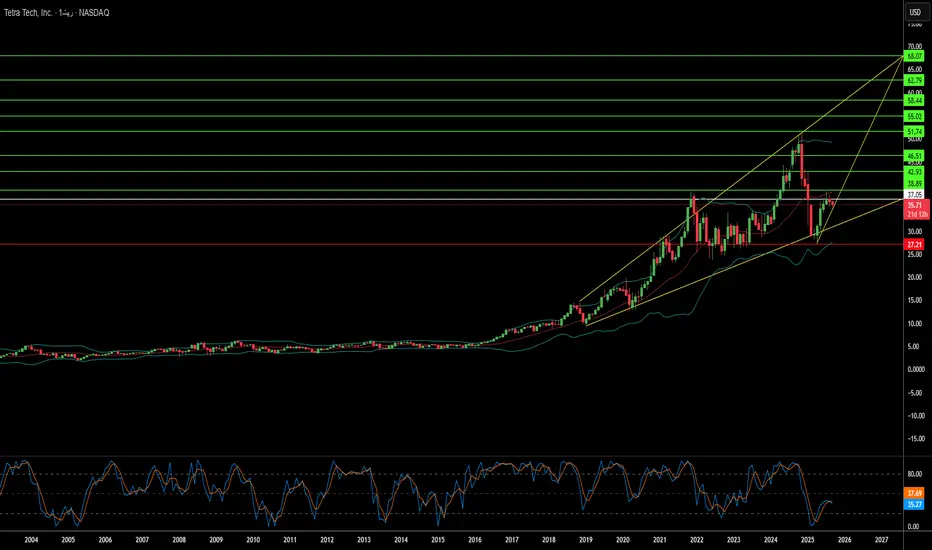

متى يخلق الدمار فرصة بتريليون دولار؟ارتفاع سوق تيترا تيك الملحوظ يمثل تلاقي الابتكار التكنولوجي والفرصة الجيوسياسية التي تضع شركة الهندسة المقرها في باسادينا في مركز جهود إعادة الإعمار العالمية. تميزت الشركة من خلال حيازات الملكية الفكرية الكبيرة - أكثر من 500 براءة اختراع عالمية عبر التكنولوجيات التحتية والبيئية - والقدرات المتطورة، بما في ذلك مختبر ابتكار الذكاء الاصطناعي الذي يركز على الروبوتات، والهجرة السحابية، والأنظمة المعرفية التي تؤتمت تدفقات العمل الهندسية المعقدة. تحول هذا الأساس التكنولوجي إلى أداء مالي مثير للإعجاب، حيث أبلغت الشركة عن نمو إيرادات بنسبة 11% تقريباً من سنة إلى أخرى في الربع الثالث من 2025 وحافظت على رصيد طلبات قياسي قدره 4.15 مليار دولار بينما تحصل على تصنيفات "شراء معتدل" من المحللين مع أهداف أسعار في الأربعينيات المنخفضة.

تمتد اقتراح القيمة الاستراتيجي إلى ما هو أبعد بكثير من خدمات الهندسة التقليدية إلى مجال إعادة إعمار مناطق النزاع، حيث يضع أربعة عقود من خبرة تيترا تيك في المناطق المتضررة من الحرب الشركة بشكل فريد للفرص الناشئة. تحتفظ الشركة بالفعل بعقود USAID في مناطق النزاع، بما في ذلك مشروع بقيمة 47 مليون دولار في الضفة الغربية وغزة، وقد أظهرت قدرات حاسمة في أوكرانيا من خلال نشر المولدات، واستعادة شبكة الكهرباء، وعمليات إزالة الذخائر المتفجرة. تتوافق هذه الكفاءات بدقة مع مجموعات المهارات المطلوبة لجهود إعادة الإعمار على نطاق واسع، من إزالة الحطام وإصلاح الأنابيب إلى هندسة أنظمة البنية التحتية الأساسية، بما في ذلك الطرق ومحطات الطاقة ومرافق معالجة المياه.

يمثل إعادة إعمار غزة فرصة أعمال تحولية محتملة يمكن أن تغير مسار تيترا تيك بشكل أساسي. تضع التقديرات المحافظة احتياجات إعادة بناء البنية التحتية في غزة عند 18-50 مليار دولار على مدى 14 عاماً تقريباً، مع أولويات فورية تشمل الطرق والجسور وتوليد الطاقة وأنظمة معالجة المياه وحتى إعادة بناء المطار. عقد رئيسي في هذا النطاق - محتمل 10-20 مليار دولار - سيقزم رأس مال السوق الحالي لتيترا تيك البالغ حوالي 9.4 مليار دولار ويمكن أن يزيد بشكل كبير من إيرادات الشركة السنوية. يتم تضخيم الأهمية الاستراتيجية من خلال مبادرات جيوسياسية أوسع، بما في ذلك ممرات تجارية مقترحة في غزة تربط آسيا بأوروبا كجزء من خطط الاستقرار بقيادة الولايات المتحدة التي تتصور غزة كمركز تجاري معاد إحياؤه.

أدرك المستثمرون المؤسسيون هذا الإمكان، مع 93.9% من الأسهم المملوكة للمالكين المؤسسيين وزيادات موقف كبيرة حديثة من قبل شركات مثل Paradoxiom Capital، التي اشترت 140,955 سهم بقيمة 4.1 مليون دولار في الربع الأول من 2025. يخلق التلاقي بين الطلب على البنية التحتية العالمية - المقدر بـ 64 تريليون دولار على مدى الـ 25 عاماً القادمة - مع خبرة تيترا تيك المثبتة في مشاريع إعادة الإعمار ذات المخاطر العالية أطروحة استثمارية مقنعة. يضع مزيج الشركة من القدرات التكنولوجية المتقدمة وحقيبة البراءات الواسعة والنجاح المثبت في البيئات الجيوسياسية المعقدة الشركة كمستفيد رئيسي من تقاطع عدم الاستقرار العالمي والنشر الرأسمالي الهائل المطلوب لإعادة الإعمار بعد النزاع.

هل يستطيع الذكاء الاصطناعي تجاوز عواصف التقلب؟نجحت شركة BigBear.ai في لفت انتباه السوق بأدائها الدراماتيكي في سوق الأسهم، حيث شقت طريقها وسط بحر من التقلبات مدفوعة بمكاسب حديثة نتيجة لعقود كبيرة مربحة وتطورات إيجابية في قطاع الذكاء الاصطناعي. تعكس رحلة الشركة قصة أوسع في صناعة التكنولوجيا: الرهانات العالية على الابتكار في مجال الذكاء الاصطناعي. مع ارتفاع سهمها بأكثر من 378% خلال العام الماضي، تُظهر BigBear.ai إمكانيات النمو السريع في عصر أصبح فيه الذكاء الاصطناعي ركيزة أساسية لقطاعات استراتيجية مثل الدفاع والأمن واستكشاف الفضاء.

ومع ذلك، فهذه الرحلة ليست بدون تعقيدات. فقد أصدر المحللون تحذيرات بشأن أنماط الأعمال الدورية ومخاوف بشأن التقييم، مما يضيف طبقة من التعقيد إلى الأطروحة الاستثمارية. قدرة BigBear.ai على تأمين عقود حاسمة مع وزارة الدفاع الأمريكية تُظهر قوتها التكنولوجية، لكن التحدي الحقيقي يكمن في تحويل هذا النجاح إلى ربحية مستدامة. يثير هذا الواقع تساؤلات بين المستثمرين حول التوازن الدقيق بين الابتكار، وتوجهات السوق، والاستقرار المالي في مشهد الذكاء الاصطناعي.

من بين عمليات الاستحواذ الاستراتيجية، شراء Pangiam والشراكات مثل تلك مع Virgin Orbit، تعكس طموح BigBear.ai في عدم الاكتفاء بركوب موجة الذكاء الاصطناعي، بل توجيهها نحو آفاق جديدة. تهدف هذه التحركات إلى توسيع الحضور في السوق وإعادة تحديد ما يمكن أن يحققه الذكاء الاصطناعي في التطبيقات العملية والواقعية. ومع استمرار تطور BigBear.ai، فإنها تدفعنا للتساؤل إلى أي مدى يمكن للذكاء الاصطناعي أن يعيد تشكيل الصناعات، وهل يمكن للسوق مواكبة هذا التطور التكنولوجي السريع؟ تمثل قصة BigBear.ai نموذجًا مصغرًا لمشهد الاستثمار الأوسع في الذكاء الاصطناعي، مما يحثنا على النظر إلى ما هو أبعد من الأرباح الفورية نحو الرؤية طويلة المدى وقابلية الشركات القائمة على الذكاء الاصطناعي للاستمرار.