هل يمكن للسياسة الجيوسياسية تبرير علاوة 53x؟شهدت شركة المعادن (TMC) ارتفاعًا استثنائيًا بنسبة 790% منذ بداية العام، محققة نسبة سعر إلى القيمة الدفترية تبلغ 53.1x، أكثر من عشرين ضعفًا للمتوسط الصناعي البالغ 2.4x. هذه التقييم الرائع لشركة قبل الإيرادات لا يعكس مؤشرات الربحية التقليدية، بل رهان استراتيجي على الرافعة الجيوسياسية وندرة الموارد. المحفز الذي يدفع هذه العلاوة هو إعادة تفعيل قانون موارد المعادن الصلبة في قاع البحر العميق (DSHMRA) في أبريل 2025، الذي يمكن الشركة التابعة لـ TMC في الولايات المتحدة من السعي للحصول على رخص التعدين التجاري في قاع البحر العميق بشكل مستقل عن هيئة قاع البحر الدولية التابعة للأمم المتحدة. يضع هذا التحول السياسي الأحادي الجانب TMC كأداة أساسية لاستقلال الولايات المتحدة في المعادن الحرجة، متجاوزًا سنوات من عدم اليقين التنظيمي الدولي.

تركز أطروحة الاستثمار على الرياح الاقتصادية الكلية المتقاربة والاستعداد التكنولوجي. تسيطر TMC على احتياطيات كبيرة من العقيدات البوليميتالية في منطقة كلاريون-كليبرتون التي تحتوي على ما يقدر بـ 340 مليون طن من النيكل و275 مليون طن من النحاس – مواد حاسمة لبطاريات السيارات الكهربائية وأنظمة الطاقة المتجددة. من المتوقع أن يتضاعف الطلب العالمي على هذه المعادن ثلاث مرات بحلول عام 2030 تحت السياسات الحالية وقد يرُبَع أربع مرات بحلول عام 2040 إذا تم السعي لأهداف الصفر الصافي. نجحت الشركة في إثبات الجدوى التقنية من خلال تجارب جمع في قاع البحر في عام 2022 التي استعادت أكثر من 3000 طن من العقيدات من أعماق تتراوح بين 4000-6000 متر، مما يؤسس خندقًا تشغيليًا عالي التقنية. استثمار استراتيجي قدره 85.2 مليون دولار من كوريا زينك بسعر علاوة يؤكد أكثر كلا من الجدوى التقنية لمعالجة هذه العقيدات وأهمية قاعدة الموارد الاستراتيجية.

ومع ذلك، تخفف مخاطر كبيرة من هذه الرواية التفاؤلية. تعمل TMC بدون إيرادات وخسائر صافية مستمرة، وتواجه خطر تخفيض كبير من خلال الضمانات وتسجيل رف قدره 214.4 مليون دولار يشير إلى زيادات رأس المال المستقبلية. استراتيجية DSHMRA للشركة تخلق صراعًا مباشرًا مع القانون الدولي، حيث ترفض هيئة ISA أي استغلال تجاري خارج تفويضها كانتهاك لاتفاقية UNCLOS. السوق يشارك في الأربتراج التنظيمي، مراهنًا على أن الإطارات القانونية الداخلية الأمريكية ستثبت قوتها الكافية رغم الإجراءات التنفيذية المحتملة من دول أعضاء UNCLOS. بالإضافة إلى ذلك، تستمر المخاوف البيئية بشأن أنظمة البيئة البحرية العميقة غير المعروفة إلى حد كبير، على الرغم من أن تقييمات دورة الحياة لـ TMC تضع جمع العقيدات كأفضل بيئيًا من التعدين البري. يمثل التقييم الشديد في النهاية رهانًا محسوبًا على أن السياسة الاستراتيجية الأمريكية والحاجة الملحة لتوريد معادن مستقل ستغلب على التحديات القانونية الدولية وعدم اليقين العلمي المحيط بالتأثيرات البيئية لقاع البحر العميق.

Energytransition

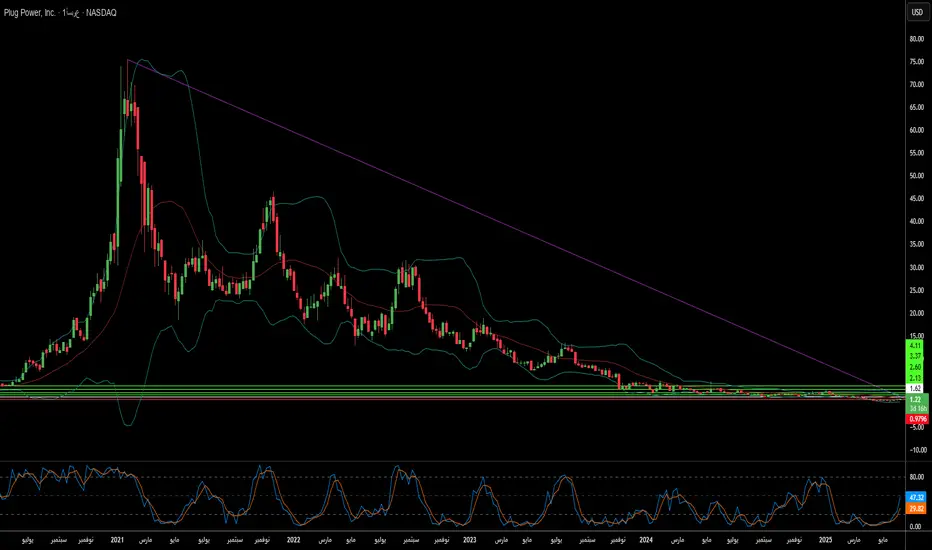

بلج باور: فرصة واعدة أم تحديات كبيرة؟شهدت شركة بلج باور (ناسداك: PLUG)، الرائدة في تقديم حلول طاقة الهيدروجين، ارتفاعًا ملحوظًا في قيمة أسهمها مؤخرًا. يعكس هذا الارتفاع ثقة قوية من داخل الشركة، حيث قام المدير المالي بول ميدلتون بزيادة حصته بشكل كبير بشراء 650,000 سهم إضافي. تُظهر هذه الخطوة الاستثمارية الجريئة، التي جاءت عقب عملية شراء سابقة، إيمانًا راسخًا بآفاق النمو المستقبلية للشركة على الرغم من التحديات السابقة في السوق. ويشارك المحللون هذا التفاؤل الحذر، إذ يشير متوسط السعر المستهدف لعام واحد إلى إمكانية نمو كبيرة مقارنة بالتقييم الحالي.

يأتي الدافع الرئيسي وراء الاهتمام المتجدد من توسيع بلج باور لشراكتها الاستراتيجية مع شركة "ألايد غرين أمونيا" (AGA). تشمل هذه الشراكة مشروعًا طموحًا لإنتاج جهاز تحليل كهربائي بقدرة 2 غيغاواط في أوزبكستان، ضمن منشأة كيميائية خضراء بتكلفة 5.5 مليار دولار. ستنتج هذه المنشأة وقود طيران مستدام، يوريا خضراء، وديزل أخضر، مما يجعل تكنولوجيا بلج باور عنصرًا أساسيًا في جهود إزالة الكربون على نطاق عالمي. وبدعم من حكومة أوزبكستان، تعزز هذه المبادرة الشراكة الأوسع بقوة 5 غيغاواط بين بلج باور وAGA عبر قارتين، مما يبرز قدرة الشركة على توفير حلول هيدروجين أخضر على المستوى الصناعي.

ورغم هذه الإنجازات الاستراتيجية الواعدة، تواجه بلج باور تحديات مالية مستمرة. فقد سجلت الشركة انخفاضًا في الإيرادات مؤخرًا، مع خسائر سنوية كبيرة ونقص في السيولة النقدية. تسعى الشركة لموافقة المساهمين لإصدار أسهم إضافية لتلبية احتياجات رأس المال. ومع ذلك، فإن العقود الكبرى التي حصلت عليها، خاصة مع AGA، تؤكد وجود تدفق إيرادات مستقبلي واعد. تُظهر هذه المشاريع الطلب المتزايد على تكنولوجيا بلج باور ودورها المحوري في اقتصاد الهيدروجين الأخضر الناشئ، مما يشير إلى أن نجاح تنفيذ هذه المشاريع على نطاق واسع سيكون حاسمًا لتحقيق الاستقرار المالي والنمو المستدام على المدى الطويل.

هل يمكن للمفاعلات الصغيرة حل مشاكل الطاقة الكبيرة؟حظيت شركة Oklo Inc. مؤخرًا باهتمام كبير في قطاع الطاقة النووية، مدفوعة بالأوامر التنفيذية المتوقع صدورها من الرئيس ترامب لتسريع تطوير وبناء المنشآت النووية. تهدف هذه التحولات السياسية إلى معالجة العجز في الطاقة داخل الولايات المتحدة وتقليل اعتمادها على المصادر الأجنبية لليورانيوم المخصب، مما يشير إلى التزام وطني متجدد بالطاقة النووية. يخلق هذا التحول الاستراتيجي بيئة تنظيمية واستثمارية مواتية، مما يضع شركات مثل Oklo في طليعة إحياء نووي محتمل.

تكمن جاذبية Oklo الأساسية في نموذج أعمالها المبتكر "الطاقة كخدمة". وعلى عكس الشركات المصنعة للمفاعلات التقليدية، تبيع Oklo الطاقة مباشرة للعملاء من خلال اتفاقيات طويلة الأجل، وهي استراتيجية أشاد بها المحللون لقدرتها على توليد إيرادات مستدامة وتخفيف تعقيدات تطوير المشاريع. تتخصص الشركة في المفاعلات المعيارية الصغيرة والسريعة (SMRs) المصممة لإنتاج ما بين 15 إلى 50 ميغاواط من الطاقة، وهي مناسبة تمامًا لتشغيل مراكز البيانات والمناطق الصناعية الصغيرة. وتَعِد هذه التكنولوجيا، إلى جانب استخدام اليورانيوم منخفض التخصيب عالي التركيز (HALEU)، بكفاءة محسّنة، وعمر تشغيلي أطول، ونفايات أقل، مما يتماشى تمامًا مع الطلب المتزايد على الطاقة الناتج عن ثورة الذكاء الاصطناعي وصناعة مراكز البيانات المتنامية.

وعلى الرغم من أن Oklo لم تحقق إيرادات بعد، فإن قيمتها السوقية الكبيرة التي تبلغ حوالي 6.8 مليار دولار توفر أساسًا قويًا لجمع رأس المال في المستقبل دون تخفيف كبير في الأسهم. تستهدف الشركة بدء التشغيل التجاري لأول مفاعل صغير لها بحلول أواخر عام 2027 أو أوائل عام 2028، وهو جدول زمني يمكن تسريعه بفضل الأوامر التنفيذية المتوقعة التي تبسط الموافقات التنظيمية. وقد أعرب المحللون، بمن فيهم Wedbush، عن ثقتهم المتزايدة في مسار Oklo، رافعين أهداف الأسعار ومسلطين الضوء على ميزتها التنافسية في سوق مرشح لنمو كبير.

تمثل Oklo استثمارًا عالي المخاطر والعائد، حيث يعتمد نجاحها النهائي على التسويق الناجح لتقنيتها واستمرار الدعم الحكومي. ومع ذلك، فإن نموذج أعمالها الفريد، وتقنيتها المتقدمة في المفاعلات المعيارية الصغيرة، والتزامها الاستراتيجي مع احتياجات الطاقة الوطنية والتكنولوجية، تشكل فرصة طويلة الأجل مغرية للمستثمرين المستعدين لتحمل طبيعتها المضاربية.

هل ستعيد لعبة الصين تعريف نموذج النحاس العالمي؟في المشهد الديناميكي للسلع العالمية، يظهر النحاس كدراسة حالة مثيرة للاهتمام عن الترابط الاقتصادي وصنع السياسات الاستراتيجية. شهدت التطورات الأخيرة ارتفاع الأسعار إلى 8,971.50 دولارًا أمريكيًا للطن المتري، مدفوعة بمبادرة السندات الخزانة الجريئة للصين بقيمة 411 مليار دولار – وهي خطوة قد تعيد تشكيل مسار المعدن في الأسواق الدولية. ومع ذلك، فإن هذا التحرك في الأسعار يمثل جزءًا فقط من قصة أكثر تعقيدًا تتحدى الحكمة التقليدية للأسواق.

تخلق التفاعلات بين الأساسيات العرضية والقوى الجيوسياسية سيناريو معقدًا ومثيرًا للاهتمام. في حين يظل الطلب الفعلي قويًا والمخزونات الصينية منخفضة، يواجه السوق تحديات متزايدة مع انخفاض بنسبة 19% منذ ذروته في مايو، مما يؤكد التوازن الدقيق بين ديناميكيات السوق الفورية والقوى الاقتصادية الأوسع. يتفاقم هذا التوتر مع التأثير المحتمل لسياسات التجارة الأمريكية في عهد إدارة الرئيس المنتخب ترامب، مما يضيف طبقة أخرى من التعقيد إلى معادلة السوق المتعددة الأوجه.

ربما يكون التحول الأكثر إثارة هو دور النحاس في الاقتصاد العالمي. مع ضعف المحركات التقليدية للطلب مثل بناء العقارات، يوفر الدور الحيوي للمعدن في التحول نحو الطاقة الخضراء أفقًا جديدًا للفرص. ومع استمرار مبيعات السيارات الكهربائية في تحطيم الأرقام القياسية وتوسع البنية التحتية للطاقة المتجددة، يقف النحاس عند محور تحول بين النماذج الاقتصادية التقليدية والجديدة. يشير هذا التطور، إلى جانب إجراءات التحفيز الاستراتيجية للصين واستجابة السوق للتطورات في جانب العرض، إلى أن رؤية النحاس في عام 2025 وما بعده ستكون قصة تكيف، وصمود، وأهمية استراتيجية في المشهد الاقتصادي العالمي.