هل تُعد C3.ai العملاق الهادئ في مجال الذكاء الاصطناعي المؤسسي؟تُعتبر C3.ai (رمز السهم: AI)، مزودًا رائدًا لبرمجيات الذكاء الاصطناعي المؤسسي، شركة تعمل بعيدًا عن الأضواء نسبيًا، رغم دورها الحيوي في تقديم حلول ذكاء اصطناعي متطورة للمؤسسات الكبرى. وعلى الرغم من التركيز الكبير في سوق الذكاء الاصطناعي على مبتكري الأجهزة، واصلت C3.ai توسيع نطاق منصتها بشكل مطرد، مؤمنةً عقودًا رئيسية. تكمن قوة الشركة الأساسية في منصتها الذكية المسجلة ببراءة اختراع "C3 Agentic AI"، التي طُورت باستثمارات بمليارات الدولارات، وتتناول بفعالية التحديات التجارية الحرجة، مثل الهلوسة الناتجة عن الذكاء الاصطناعي، وأمن البيانات، وتكامل البيانات متعددة الصيغ.

من أبرز التطورات التي تُبرز النفوذ المتزايد لـ C3.ai، توسيع عقدها مع مكتب الصيانة السريعة التابع لسلاح الجو الأمريكي. فقد تم رفع سقف هذا العقد إلى 450 مليون دولار حتى عام 2029، لدعم النشر الواسع النطاق لمنصة الصيانة التنبؤية PANDA الخاصة بـ C3.ai في أسطول سلاح الجو. لا يُشكل هذا الالتزام مصدرًا قويًا للإيرادات طويلة الأجل فحسب، بل يُعد أيضًا دليلاً قويًا على موثوقية تقنية C3.ai على نطاق غير مسبوق، وربما يمثل أكبر تطبيق للذكاء الاصطناعي في وزارة الدفاع الأمريكية.

من الناحية المالية، تُظهر C3.ai زخمًا قويًا. فقد أعلنت مؤخرًا عن إيرادات قياسية في الربع الرابع بلغت 108.7 مليون دولار، بزيادة 26% على أساس سنوي، مدفوعة بنمو قوي في إيرادات الاشتراكات وخدمات الهندسة. كما تُسهم الشراكات الإستراتيجية مع عمالقة الصناعة مثل Baker Hughes وMicrosoft Azure وAmazon Web Services في تسريع تدفق الصفقات الجديدة وتوسيع نطاق الوصول إلى السوق، مما يقلل من دورات البيع ويعزز التوسع العام. وبينما تظل الربحية هدفًا على المدى القريب، فإن السيولة القوية، والنمو المتوقع في الإيرادات بنسبة 15% إلى 25% للسنة المالية 2026، إلى جانب متوسط السعر المستهدف من المحللين الذي يُشير إلى ارتفاع محتمل كبير، تُعزز مكانة الشركة كلاعب بارز في مشهد الذكاء الاصطناعي المؤسسي.

Financialperformance

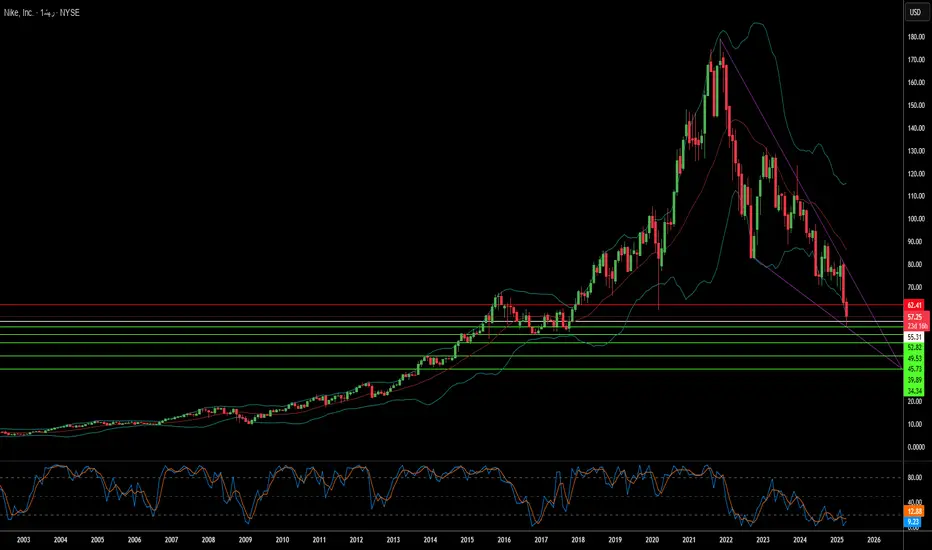

ظل فيتنام يخيّم على شعار نايكي؟يشير الانخفاض الأخير في أسهم نايكي إلى هشاشة توازن سلاسل الإمداد العالمية في ظل التوترات التجارية الراهنة. يكشف المقال عن وجود علاقة مباشرة بين الرسوم الجمركية المقترحة من الولايات المتحدة على الواردات الآسيوية، لا سيما من فيتنام – مركز التصنيع الرئيسي لشركة نايكي – وبين التراجع الكبير في قيمة أسهم الشركة. يُظهر هذا الرد السريع من السوق المخاطر المالية الناجمة عن اعتماد نايكي الشديد على شبكة مصانعها الواسعة في فيتنام، التي تُنتج نسبة كبيرة من أحذيتها وملابسها ومعداتها.

ورغم تحقيق الشركة إيرادات قوية، فإنها تعمل بهوامش ربح ضيقة نسبيًا، مما يُضعف قدرتها على تحمل التكاليف الإضافية الناتجة عن الرسوم الجمركية. كما أن الطبيعة التنافسية لصناعة الملابس الرياضية تُقيد قدرة نايكي على نقل هذه التكاليف إلى المستهلكين عبر زيادات كبيرة في الأسعار دون المخاطرة بانخفاض الطلب. ويرى المحللون أن جزءًا صغيرًا فقط من عبء الرسوم الجمركية يمكن تمريره إلى المستهلكين، مما يدفع نايكي إلى البحث عن استراتيجيات تخفيف بديلة قد تكون أقل جاذبية، مثل خفض جودة المنتجات أو إطالة دورات التصميم.

وفي نهاية المطاف، يُسلط المقال الضوء على التحديات الكبيرة التي تواجه نايكي في التكيف مع واقع التجارة العالمية الحالي. فبينما كان التصنيع في فيتنام خيارًا اقتصاديًا في السابق، أصبح الاعتماد العميق عليه الآن نقطة ضعف بارزة. ويُعتبر نقل الإنتاج إلى مناطق أخرى، وخصوصًا العودة إلى الولايات المتحدة، عملية معقدة ومكلفة بسبب الطبيعة المتخصصة لصناعة الأحذية ونقص البنية التحتية المحلية. وتعتمد السلامة المالية المستقبلية لهذا العملاق في صناعة الملابس الرياضية على مدى قدرته على التكيف مع هذه الضغوط الجيوسياسية والاقتصادية المتغيرة.