هل ينجو سلطان الجراحة من نجاحه الخاص؟تقف شركة "إنتويتيف سيرجيكال" عند مفترق طرق متناقض في أوائل عام 2026. فبالرغم من تحقيق نتائج مبهرة في الربع الرابع من عام 2025 بإيرادات بلغت 2.87 مليار دولار ونمو سنوي بنسبة 18.8%، إلا أن الشركة الرائدة عالميًا في الجراحة الروبوتية تواجه ضغوطًا غير مسبوقة على جبهات متعددة. إن الإطلاق الناجح لنظام "دا فينتشي 5"، الذي يتميز بتقنية التغذية الراجعة للقوة (force feedback) وحصوله على موافقة إدارة الغذاء والدواء لإجراء عمليات القلب، يضع الشركة في موقع يسمح لها بغزو أسواق جديدة. ومع ذلك، يتزامن هذا الانتصار التكنولوجي مع "منحدر براءات الاختراع" حيث انتهت صلاحية حقوق الملكية الفكرية الحرجة في يناير 2026، مما يفتح الباب أمام المنافسين لتقليد الميزات الجوهرية التي شكلت سابقًا الحصن الاقتصادي للشركة.

تتعرض قلعة الشركة للحصار من زوايا غير متوقعة. فدعاوى مكافحة الاحتكار التي رفعتها "ريستور روبوتيكس"، والمدعومة بموافقة إدارة الغذاء والدواء على الأدوات المعاد تصنيعها من قبل أطراف ثالثة، تهدد بتحويل مكون "الشفرة" عالي الهامش في نموذج عمل الشركة إلى سلعة عادية، علمًا بأن الأدوات والملحقات تمثل أكثر من 50% من الإيرادات. وفي الوقت نفسه، حوّلت الصراعات الجيوسياسية إدارة سلاسل التوريد إلى استراتيجية وجودية، حيث تسيطر الصين على 90% من قدرة تكرير العناصر الأرضية النادرة اللازمة لمحركات الروبوتات، مع تعليق قيود التصدير حتى نوفمبر 2026 فقط. كما تضغط الرسوم الجمركية التي تصل إلى 145% على المكونات الرئيسية على هوامش الربح، رغم توقعات الإدارة بالحفاظ على هامش ربح إجمالي يتراوح بين 67% و68% من خلال هندسة التكاليف الصارمة.

يزيد المشهد الاقتصادي الكلي من حدة هذه التحديات. فالتوقعات لعام 2026 تشير إلى تباطؤ نمو العمليات إلى 13-15%، وهو أمر حتمي رياضيًا مع مواجهة الشركة لتشبع في الأسواق الأمريكية الأساسية، مما يضطرها لاستخراج النمو من مصادر أكثر صعوبة: التوسع الدولي بمعدلات تعويض أقل، والتخصصات المعقدة الجديدة مثل جراحة القلب، ومراكز الجراحة الخارجية الحساسة للسعر. يوفر نموذج الإيرادات المتكررة للشركة، حيث يأتي 81% من الدخل من قاعدة الأجهزة المثبتة التي تزيد عن 9000 نظام، نوعًا من المرونة، لكن المستشفيات التي تواجه تضخم الأجور وقيود رأس المال تدقق في كل عملية شراء روبوت بقيمة 2 مليون دولار بكثافة غير مسبوقة.

لا تزال "إنتويتيف" هي المهيمنة في غرفة العمليات، لكن عام 2026 يكشف أن الحفاظ على هذه الهيمنة يتطلب براعة تتجاوز الابتكار الجراحي. يجب على الشركة التحصن ضد اضطرابات سلسلة التوريد، والدفاع عن نموذجها الاقتصادي في المحاكم، واختراق آفاق سريرية جديدة بدون تقنية اللمس الكاملة، ومواجهة الثغرات السيبرانية مع تكامل الأنظمة في شبكات المستشفيات. إن "المشرط السيادي" لا يزال حادًا، لكن اليد التي تمسك به يجب أن تكون الآن ماهرة في الاستراتيجية الجيوسياسية، والدفاع القانوني، والأمن الرقمي بقدر مهارتها في دفع حدود الجراحة طفيفة التوغل.

Healthcare

هل يمكن لعملاق طبي أن يتحول إلى قصة نمو؟أظهرت ميدترونيك زخمًا كبيرًا مع دخول عام 2026، حيث تعكس الزيادة بنسبة 23% في سعر السهم تحسنًا أساسيًا وليس حماسًا مضاربيًا. سجلت الشركة نتائج قوية للربع الثاني من السنة المالية 2026 بإيرادات بلغت حوالي 9 مليارات دولار (ارتفاع 6.6% على أساس سنوي)، وربحية معدلة للسهم ارتفعت 8% إلى 1.36 دولار، متجاوزة التوقعات الداخلية والمحللين. الأبرز: إيرادات القلب والأوعية الدموية قفزت 10.8% إلى نحو 3.4 مليار دولار – أقوى نمو منذ أكثر من عقد (خارج فترات الجائحة)، مما يشير إلى تسارع مستدام في الأعمال الأساسية.

برزت تقنية الاجتثاث بالحقل النبضي (PFA) كمحرك نمو تحويلي، حيث حصل نظام PulseSelect على موافقة FDA كأول منصة PFA لعلاج الرجفان الأذيني. دفع هذا الابتكار إيرادات حلول اجتثاث القلب بنسبة 71% في الربع الثاني، بما في ذلك 128% في الولايات المتحدة. خارج أمراض القلب، يمثل نظام الجراحة الروبوتية Hugo مبادرة استراتيجية لاختراق سوق الروبوتات الجراحية غير الناضج، وقد تم تقديمه مؤخرًا لموافقة FDA بعد تجارب بولية ناجحة بنسبة 98.5%. هذه التقدمات تضع ميدترونيك في عدة قطاعات نمو عالية: التحفيز العصبي، إزالة التعصيب الكلوي، وإدارة السكري.

من منظور استثماري، تقدم ميدترونيك مزيجًا جذابًا من الجودة والدخل وإمكانية النمو. رفعت الشركة توزيعاتها لمدة 48 عامًا متتالية (Dividend Aristocrat) بعائد حالي في نطاق 3% منخفضة – فوق متوسط S&P 500 – مع الحفاظ على رأس المال للبحث والتطوير والاستحواذات. أظهرت الإدارة تنفيذًا محسنًا برفع التوقعات باستمرار وتوزيع رأس مال متوازن. رغم المخاطر حول تنفيذ الروبوتات واستراتيجية السكري والتفاوض مع دافعي التأمين، تبقى الأطروحة الأساسية سليمة للمستثمرين طويلي الأجل الباحثين عن نمو دفاعي مع تدفقات نقدية متزايدة وتعرض لاتجاهات هيكلية في الرعاية الصحية مدفوعة بشيخوخة السكان وتبني الإجراءات طفيفة التوغل.

هل ينقذ التكامل CVS أم يغرقها؟تواجه CVS Health تقاربًا خطيرًا من المخاطر يهدد نموذج أعمالها المتكامل عموديًا. تواجه الشركة الفرعية لمديري فوائد الصيدلية (PBM)، Caremark، تدقيقًا تنظيميًا متزايدًا حيث يستهدف المشرعون هياكل الخصومات غير الشفافة وآليات تسعير الفارق التي تدعم ربحية PBM. في الوقت نفسه، أدى النمو المتفجر لأدوية GLP-1 عالية التكلفة لفقدان الوزن إلى ضغط غير مسبوق على الصيغة الدوائية. فشلت قرار CVS باستبعاد Zepbound من Eli Lilly لصالح Wegovy من Novo Nordisk، بناءً على السعر فقط، بشكل مذهل. سحبت Lilly موظفيها علنًا من خطة PBM الخاصة بـCVS وانتقلت إلى المنافس Rightway Healthcare، مما يشير إلى شكوك سوقية عميقة حول قدرة CVS على موازنة السيطرة على التكاليف مع النتائج السريرية. يؤكد هذا الانشقاق مخاوف بأن أصحاب العمل الكبار أصبحوا أكثر استعدادًا للتخلي عن "الثلاثة الكبار" من PBMs لصالح بدائل شفافة.

أثبتت استراتيجية الاستحواذ للشركة أنها كارثة اقتصادية، حيث سجلت CVS خصمًا هائلًا قدره 5.7 مليار دولار على قيمة الشهرة لـOak Street Health في الربع الثالث من 2025، مما يعترف فعليًا بأن أصول الرعاية الأولية كانت مبالغًا في تقييمها بشكل كبير. يقوض هذا الخصم الضخم الفرضية الأساسية بأن التكامل العمودي للتأمين (Aetna)، PBM (Caremark)، وتقديم الرعاية يخلق قيمة تآزرية. في الوقت نفسه، تتآكل هوامش التشغيل من اتجاهات متعددة: 833 مليون دولار في رسوم التقاضي من ممارسات أعمال سابقة، انخفاض معدلات صرف الأدوية الجنيسة مع استبدال الأدوية GLP-1 الماركة الباهظة الثمن بالجنيسات، والواقع الهيكلي بأن حماية البراءات القوية لأدوية GLP-1 الممتدة إلى أربعينيات القرن الحادي والأربعين تلغي الرافعة التقليدية لـPBM في التهديد بالمنافسة الجنيسية.

تواجه CVS نقاط ضعف نظامية إضافية عبر المجالات الجيوسياسية والتكنولوجية والعلمية. تعتمد الشركة على المكونات الدوائية الفعالة المصدرة من الصين والهند، مما يعرضها لاضطرابات سلسلة التوريد والتعريفات الجمركية والتكاليف الإلزامية للتصنيع المحلي الباهظ. تخلق بنيتها التحتية المتكاملة الواسعة نقطة فشل واحدة جذابة للهجمات الإلكترونية، مكثفة باستثمار التكنولوجيا البالغ 20 مليار دولار لربط جميع الأجزاء بشكل أكبر. الأكثر أهمية، يحمل مصنعو الأدوية رافعة غير مسبوقة بسبب امتياز البراءات الممتد للعلاجات GLP-1 الاختراقية، بدون إغاثة جنيسية معنوية لمدة 15-20 عامًا، مما يجبر CVS على خيار دائم بين استبعاد الأدوية المتفوقة وفقدان العملاء، أو قبول تغطية تآكل الهوامش بشكل شديد.

حتى تثبت CVS الاحتفاظ المستدام بالعملاء PBM بين أصحاب العمل الكبار، وتكامل ناجح لأصول تقديم الرعاية الصحية دون إضعافات إضافية، واستراتيجية قابلة للحياة للتنقل في الهجوم التنظيمي على اقتصاديات PBM التقليدية، يظل ملف الاستثمار معرضًا للتحديات الأساسية. يمثل انشقاق Lilly أكثر من فقدان عميل واحد؛ إنه يكشف عن هشاشة هيكلية في نموذج أعمال يبتعد تدريجيًا عن مطالب السوق بالشفافية والملاءمة السريرية والابتكار التكنولوجي.

كيف تعيد VIZZ تعريف مستقبل رعاية البصر؟تُرسخ شركة LENZ Therapeutics, Inc. مكانتها بسرعة كقوة مهيمنة في سوق علاج قصور البصر الشيخوخي، بعد موافقة إدارة الغذاء والدواء الأمريكية (FDA) على قطرات العين VIZZ الخاصة بها. هذا الحل المعتمد على مادة أسيكليدين، والذي يعيد الرؤية القريبة لمدة تصل إلى 10 ساعات، لاقى استجابة إيجابية للغاية من السوق. ارتفع سهم الشركة إلى أعلى مستوى خلال 52 أسبوعًا، وأصدر المحللون تصنيفات "شراء قوي" مع تحديد أهداف سعر تصل إلى 56 دولارًا. ويعتمد هذا النجاح على مبادرات استراتيجية متعددة المجالات، بدءًا من التوسع العالمي وصولًا إلى الابتكار التكنولوجي.

يُغذى نمو الشركة نهج جيوسياسي وجيوإستراتيجي ذكي. من خلال إبرام اتفاقيات ترخيص وشراكات في أسواق رئيسية مثل الصين وكندا، تقلل LENZ Therapeutics من المخاطر المرتبطة بالتوترات التجارية العالمية وتعزز مكانتها كرائدة في الابتكار البصري. توفر هذه الصفقات، مع شركات CORXEL Pharmaceuticals وLaboratoires Théa، مدفوعات مرحلية وعوائد حقوق ملكية كبيرة، مما يُنوع مصادر الإيرادات ويسرّع تسويق VIZZ. وتزيد الاتجاهات الاقتصادية الكلية، مثل شيخوخة السكان العالميين وزيادة الإنفاق الصحي، من الطلب على العلاجات غير الجراحية، مما يضع LENZ على مسار نمو مستدام.

التفوق التكنولوجي لـ VIZZ هو عامل تمييز رئيسي. تعمل القطرات عن طريق انقباض انتقائي لعضلة مصرة القزحية لإحداث تأثير "ثقب الإبرة"، مما يحسن الرؤية القريبة دون الآثار الجانبية الشائعة مثل الصداع أو ألم الحاجب المرتبط بالعلاجات المنافسة. وقد تم حماية هذا الإنجاز العلمي، المدعوم ببيانات تجارب المرحلة الثالثة القوية، بمحفظة براءات اختراع قوية تغطي التركيبات والأساليب الفريدة الخاصة بها. بالإضافة إلى ذلك، يضمن التزام الشركة بالأمن السيبراني وطرق التوزيع عالية التقنية سلامة بياناتها وكفاءة توزيع المنتج، مما يعزز ثقة المستثمرين ويحافظ على ميزتها التنافسية في مشهد التكنولوجيا الحيوية المتطور.

هل يمكن للاضطرابات العالمية أن تعزز عمالقة صناعة الأدوية؟يبرز مسار النمو اللافت لشركة Merck كيف يمكن لقائد في صناعة الأدوية أن يحوّل الاضطرابات العالمية إلى ميزات استراتيجية. فقد نجحت الشركة في التعامل مع التوترات الجيوسياسية، بما في ذلك النزاعات التجارية بين الولايات المتحدة والصين، من خلال تنويع سلاسل التوريد وإنشاء شبكات تصنيع إقليمية. وفي الوقت ذاته، استفادت Merck من الاتجاهات الاقتصادية الكبرى مثل شيخوخة السكان وازدياد انتشار الأمراض المزمنة، مما يولد طلباً مستداماً على المنتجات الدوائية بغض النظر عن التقلبات الاقتصادية. هذا التموضع الاستراتيجي يمكّن الشركة من الازدهار وسط الاضطرابات العالمية مع تأمين إيرادات مدعومة بالدعم الديموغرافي.

يستند نجاح Merck إلى محرك الابتكار المدعوم بالاكتشافات العلمية المتقدمة والتحول الرقمي الشامل. ويجسد تعاونها مع Moderna في تقنيات الـ mRNA، إلى جانب التوسع المستمر في مؤشرات دواء Keytruda، قدرتها على الاستفادة من الشراكات الخارجية وكفاءة البحث والتطوير الداخلي. كما دمجت Merck تقنيات الذكاء الاصطناعي، تحليل البيانات الضخمة، وأساليب التصنيع المتقدمة عبر عملياتها، مما يخلق ميزة تنافسية شاملة تسرّع تطوير الأدوية، تقلل التكاليف، وتعزز كفاءة الوصول إلى السوق.

يتطلب تأمين النمو المستقبلي حماية قوية للملكية الفكرية وأمن المعلومات. تعتمد Merck استراتيجيات متقنة لإدارة دورة حياة براءات الاختراع، تشمل الدفاع القوي ضد الأدوية الحيوية المشابهة والتوسع المستمر في المؤشرات العلاجية، مما يطيل العمر التجاري للأدوية الرائدة. كما تستثمر الشركة بشكل كبير في الأمن السيبراني لحماية بيانات البحث والتطوير والملكية الفكرية من التهديدات المتطورة، بما في ذلك التجسس المدعوم من دول، مما يضمن استمرارية العمليات والحفاظ على ميزتها التنافسية.

في المستقبل، تعتمد استدامة زخم Merck على قدرتها على مواصلة هذا النهج متعدد الأوجه والتكيف مع ديناميكيات السوق المتطورة. التزامها بمبادئ الحوكمة البيئية والاجتماعية والمؤسسية (ESG) والمسؤولية الاجتماعية يجذب المستثمرين المهتمين بالقضايا الاجتماعية ويساعد في استقطاب أفضل المواهب في سوق تنافسي. ومن خلال الجمع بين الابتكار العضوي، الاستحواذات الاستراتيجية، الحماية القوية للملكية الفكرية، وإدارة المخاطر الاستباقية، تؤكد Merck مكانتها كقائد مرن قادر على استغلال تعقيدات العالم لتحقيق تفوق دوائي مستدام.

انهيار Sarepta: مواجهة تحديات كبيرة؟تواجه شركة Sarepta Therapeutics (SRPT) تحديات كبيرة في سوق التكنولوجيا الحيوية. شهد سهم الشركة تراجعًا حادًا نتيجة عوامل مترابطة تؤثر على أدائها. يتركز التحدي الأساسي حول علاجها الجيني الرئيسي، ELEVIDYS، الذي واجه عقبات سريرية وتنظيمية. أثارت وفيات مرضى مرتبطة بعلاجات جينية مشابهة مخاوف جدية بشأن سلامة الدواء. نتيجة لذلك، طلبت إدارة الغذاء والدواء الأمريكية (FDA) تعليقًا طوعيًا لشحنات Elevidys بعد إصدار تحذير رسمي بشأن مخاطر إصابات الكبد. كما فشلت التجربة التأكيدية EMBARK في تحقيق أهدافها الأساسية، مما زاد من الضغوط على ثقة المستثمرين.

إلى جانب التحديات المتعلقة بالدواء، تتأثر Sarepta بعوامل خارجية تتعلق بديناميكيات السوق والصناعة. تؤدي الضغوط الاقتصادية الكلية، مثل ارتفاع أسعار الفائدة، إلى تقليص تقييمات شركات التكنولوجيا الحيوية. كما تعرقل التوترات الجيوسياسية سلاسل التوريد العالمية وتعاون البحث العلمي الدولي. يزداد تعقيد مجال الملكية الفكرية مع نزاعات براءات الاختراع وانتهاء صلاحيتها، مما يهدد مصادر إيرادات الشركة. بالإضافة إلى ذلك، تشكل تهديدات الأمن السيبراني خطرًا كبيرًا، حيث يمكن أن تؤدي الاختراقات إلى تسرب بيانات حساسة تتعلق بالأبحاث والمرضى.

تتغير البيئة التنظيمية بسرعة، حيث تطالب إدارة الغذاء والدواء الآن ببيانات تأكيدية أكثر صرامة للعلاجات الجينية، مما يطيل فترة عدم اليقين حول الموافقات المعجلة. تهدف المبادرات الحكومية، مثل قانون خفض التضخم، إلى ضبط تكاليف الأدوية، مما قد يحد من توقعات الإيرادات المستقبلية. تعتمد Sarepta على تقنية ناقلات الفيروسات المرتبطة (AAV)، التي تنطوي على مخاطر تقنية جوهرية. كما يمكن أن تشكل التقنيات الناشئة في تحرير الجينات تهديدًا لخط منتجات الشركة الحالي. تتفاعل هذه العوامل معًا لتضخيم تأثير التحديات التي تواجهها الشركة.

يعتمد تعافي Sarepta على استراتيجية مدروسة بعناية. الحصول على موافقة كاملة من إدارة الغذاء والدواء لـ Elevidys يعد خطوة حاسمة. توسيع نطاق الاستخدام التجاري للدواء وتعظيم العائدات منه أمر أساسي. تنويع خط الإنتاج لتقليل الاعتماد على منتج واحد سيخفف من المخاطر. إدارة التكاليف بحزم ضرورية في ظل الظروف الاقتصادية الحالية. يمكن أن توفر الشراكات الاستراتيجية دعمًا ماليًا وخبرة تقنية. تقدم تجربة Sarepta دروسًا قيمة حول تحديات وفرص تطوير قطاع العلاج الجيني.

هل بات وعد تحرير الجينات في متناول اليد؟

تقود شركة CRISPR Therapeutics ثورة تحرير الجينات، حيث تحولت إلى كيان دوائي تجاري عقب الموافقة التاريخية على علاج CASGEVY. يستهدف هذا العلاج الرائد مرض فقر الدم المنجلي وثلاسيميا بيتا، مؤكدًا الإمكانات التحويلية لتقنية CRISPR-Cas9 ومبشرًا بعصر طبي جديد. يمثل إطلاق CASGEVY في السوق دليلاً قويًا على جدوى المفهوم، ممهدًا الطريق لتطبيقات أوسع لتحرير الجينات في علاج الاضطرابات الوراثية.

رغم هذا الإنجاز العلمي، يواجه الإطلاق التجاري لـ CASGEVY تحديات مباشرة، أبرزها التكلفة المرتفعة وتعقيدات إجراءات الإعطاء، مما أدى إلى بطء المبيعات الأولية. وفيما تسجل شركة Vertex Pharmaceuticals، الشريك في التطوير، إيرادات، تحصل CRISPR على حصة من الأرباح. تعمل الشركة حاليًا بخسارة، إذ تفوق النفقات التشغيلية الإيرادات، التي تأتي أساسًا من المنح. ومع ذلك، يدعم احتياطي نقدي قوي استمرارية الشركة، بينما تسعى لتنفيذ برنامج طموح يستهدف أمراضًا شائعة مثل السرطان والسكري وأمراض القلب، إلى جانب جهودها التجارية مع CASGEVY.

تظل بيئة حقوق الملكية الفكرية ديناميكية، مع نزاعات مستمرة حول براءات اختراع تقنية CRISPR-Cas9 الأساسية، قد تؤثر على الترخيص والمنافسة. في الوقت ذاته، تسهم CRISPR Therapeutics في تطوير الطب الشخصي وأنظمة التوصيل. ومن إنجازاتها البارزة تطوير علاج شخصي بتقنية CRISPR يعتمد على mRNA لاضطراب استقلابي نادر، باستخدام جزيئات دهنية نانوية. يقدم هذا النموذج نهجًا واعدًا لعلاجات سريعة مصممة لكل مريض، ويبرز أهمية تقنيات التوصيل المتقدمة في توسيع نطاق تطبيقات تحرير الجينات.

بالنسبة للمستثمرين، تمثل CRISPR Therapeutics مغامرة عالية المخاطر بمكاسب محتملة كبيرة. شهدت أسهم الشركة تقلبات تعكس الخسائر الحالية وديناميكيات السوق. ومع ذلك، يعكس الدعم المؤسسي القوي وتوقعات المحللين المتفائلة ثقة في الإمكانات طويلة الأجل. توفر مجموعة المشاريع المتنوعة والتقنية الأساسية للشركة أرضية صلبة للنمو المستقبلي، حال نجاح البرامج السريرية وتوسع اعتماد العلاجات تجاريًا. يشير ذلك إلى أن وعد تحرير الجينات قد يكون فعلاً في متناول اليد لمن يتبنون رؤية طويلة الأمد.

الذكاء الاصطناعي في التكنولوجيا الحيوية: ثورة في علاج السرطان؟تُحدث شركة Lantern Pharma Inc. تأثيرًا كبيرًا في قطاع التكنولوجيا الحيوية باستخدام منصتها RADR® القائمة على الذكاء الاصطناعي. هذه المنصة تُسرّع تطوير علاجات السرطان المستهدفة. حققت الشركة مؤخرًا إنجازات بارزة، بما في ذلك الحصول على موافقة إدارة الغذاء والدواء (FDA) للمرحلة 1b/2 من التجارب السريرية لعقار LP-184 في سرطان الرئة غير صغير الخلية (NSCLC) صعب العلاج. هذه الفئة من المرضى، التي تتميز بطفرات جينية محددة واستجابة ضعيفة للعلاجات الحالية، تمثل حاجة طبية ملحة وفرصة سوقية تقدر بمليارات الدولارات. آلية عمل LP-184، التي تستهدف خلايا السرطان التي تعبر بشكل مفرط عن إنزيم PTGR1، تقدم نهجًا دقيقًا يهدف إلى تحسين الفعالية وتقليل السمية.

إمكانيات LP-184 تمتد إلى ما هو أبعد من سرطان الرئة غير صغير الخلية، حيث حصل العقار على عدة تصنيفات المسار السريع من إدارة الغذاء والدواء لأنواع عدوانية من السرطان مثل سرطان الثدي الثلاثي السلبي (TNBC) وأورام الأرومة الدبقية (Glioblastoma). تدعم البيانات قبل السريرية فعاليته في هذه المجالات، بما في ذلك التآزر مع علاجات أخرى وخصائص ملائمة مثل القدرة على اختراق الحاجز الدموي الدماغي لعلاج سرطانات الجهاز العصبي المركزي. علاوة على ذلك، أظهرت Lantern Pharma التزامًا بالسرطانات النادرة لدى الأطفال، حيث حصلت على تصنيفات لأمراض نادرة للأطفال لـ LP-184 في حالات الأورام الخبيثة المنتبذة (MRT)، وساركومة العضلات المخططة (RMS)، والورم الكبدي الأرومي، مما قد يمنحها قسائم مراجعة ذات أولوية ثمينة.

تدعم الوضعية المالية القوية للشركة، وفقًا لبيانات InvestingPro، استثماراتها المستمرة في البحث والتطوير ومحفظتها المعتمدة على الذكاء الاصطناعي. وبينما تسجل الشركة خسائر صافية، كما هو معتاد في شركات التكنولوجيا الحيوية، تعكس هذه الخسائر استثماراتها الكبيرة في البحث والتطوير. تتوقع Lantern Pharma نتائج بيانات رئيسية في عام 2025 وتسعى بنشاط للحصول على تمويل إضافي. يرى المحللون أن السهم قد يكون مقيمًا بأقل من قيمته، مع أهداف سعرية تشير إلى نمو محتمل. إن استراتيجية Lantern Pharma، التي تجمع بين الذكاء الاصطناعي المتقدم وفهم عميق لبيولوجيا السرطان، تضعها في موقع يؤهلها لتلبية احتياجات مرضى ذوي أولوية عالية وقد تُحدث تحولًا في تطوير أدوية الأورام.

ImmunityBio: محفّز لعصر جديد؟تُعد شركة ImmunityBio, Inc. قوة صاعدة في قطاع التكنولوجيا الحيوية، مدعومة بالنجاح المتنامي وإمكانات علاجها الرائد ANKTIVA® (نوغابينديكين ألفا إنباكيسبت-بملن). حققت الشركة إنجازًا بارزًا بحصولها على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لاستخدام ANKTIVA مع BCG في علاج سرطان المثانة غير الغازي للعضلات (NMIBC) المقاوم لـ BCG والمصحوب بسرطان في الموقع. تلبي هذه الموافقة حاجة طبية ملحة، مستفيدة من آلية ANKTIVA الفريدة كمنشط IL-15 الأول من نوعه، المصمم لتنشيط الخلايا المناعية الرئيسية وتعزيز استجابات مناعية طويلة الأمد.

استنادًا إلى هذا الإنجاز، تسعى ImmunityBio لتوسيع نطاقها عالميًا من خلال تقديم طلبات إلى وكالة الأدوية الأوروبية (EMA) وهيئة تنظيم الأدوية البريطانية (MHRA)، بهدف الحصول على موافقات محتملة في أوروبا والمملكة المتحدة بحلول عام 2026.

إلى جانب التقدم التنظيمي، تواجه الشركة تحديات رعاية المرضى، خاصة نقص TICE® BCG في الولايات المتحدة. من خلال برنامج الوصول الموسع المعتمد من FDA، تقدم ImmunityBio BCG المعدل وراثيًا (rBCG)، مما يوفر بديلاً حيويًا ويعزز الوصول إلى العلاج في المناطJoت ذات الموارد المحدودة. تدعم هذه المبادرة المرضى وتؤسس قناة سوقية جديدة لعلاجات الشركة.

يشهد الإطلاق التجاري لـ ANKTIVA في الولايات المتحدة زخمًا متزايدًا، مدعومًا برمز J الدائم لتسهيل الفوترة الطبية، مما يوسع تغطية التأمين لتشمل أكثر من 240 مليون شخص.

تمتد رؤية ImmunityBio الاستراتيجية إلى أنواع أخرى من السرطان. تعمل الشركة على تطوير إمكانيات ANKTIVA في علاج سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC) عبر تجربة تأكيدية من المرحلة الثالثة بالتعاون مع BeiGene. تأتي هذه الشراكة بعد نتائج واعدة من المرحلة الثانية، أظهرت قدرة ANKTIVA على استعادة فعالية مثبطات نقاط التفتيش لدى المرضى الذين تطور مرضهم بعد علاجات سابقة، مما يحسن معدلات البقاء الإجمالية. يبرز ذلك الإمكانيات الواسعة لـ ANKTIVA كعلاج سيتوكيني رئيسي قادر على معالجة نقص اللمفاويات واستعادة وظيفة الجهاز المناعي عبر أنواع أورام متنوعة.

يعكس الأداء المالي الأخير لـ ImmunityBio هذا الزخم السريري والتجاري، مع زيادة كبيرة في الإيرادات مدفوعة بمبيعات ANKTIVA وتفاؤل متزايد من المستثمرين.

هل تستطيع إيلي ليلي إعادة تشكيل ريادة فقدان الوزن؟ تُعد شركة إيلي ليلي قوة صاعدة في سوق أدوية فقدان الوزن المتنامي، حيث تُشكل منافسة قوية للشركة الرائدة حاليًا، نوفو نورديسك. ورغم دخول علاجها الرئيسي، زيباوند (تيرزيباتيد)، السوق بعد عقار ويغوفي (سيماجلوتايد) التابع لنوفو نورديسك بفترة طويلة، فقد حقق زيباوند نجاحًا تجاريًا مذهلاً. تُظهر العائدات الهائلة لزيباوند في عام 2024 سرعة تبنيه وقوته التنافسية. ويتوقع المحللون أن تتفوق مبيعات ليلي من أدوية السمنة على نوفو نورديسك خلال السنوات القليلة القادمة، مما يعكس تأثير منتج فعال في سوق يشهد طلبًا هائلاً غير ملبى.

يُعزى نجاح تيرزيباتيد، المادة الفعالة في زيباوند وعلاج السكري مونجارو، إلى آليته المزدوجة التي تستهدف مستقبلات GLP-1 وGIP، مما يوفر فوائد سريرية متقدمة. وقد عززت الشركة مكانتها في السوق بحكم قضائي فدرالي أمريكي أيد قرار إدارة الغذاء والدواء الأمريكية بإزالة تيرزيباتيد من قائمة الأدوية الناقصة. يمنع هذا الحكم الصيدليات التي تصنع الأدوية المركبة من إنتاج نسخ غير مرخصة وأرخص من زيباوند ومونجارو، مما يحمي السيطرة التجارية لشركة ليلي ويضمن جودة سلسلة التوريد للمنتج المعتمد.

ومع النظر إلى المستقبل، يتضمن خط تطوير شركة إيلي ليلي عقارًا فمويًا واعدًا، أورفورغليبرون، وهو محفز لمستقبلات GLP-1. تشير نتائج المرحلة الثالثة من التجارب السريرية إلى إمكاناته كبديل مريح غير قابل للحقن، مع فعالية مماثلة للعلاجات الحالية. وباعتباره جزيئًا صغيرًا، يتمتع أورفورغليبرون بمزايا محتملة في سهولة التصنيع وتخفيض التكاليف، مما قد يوسع نطاق الوصول إليه عالميًا في حال الموافقة عليه. وتعمل ليلي على تعزيز طاقتها الإنتاجية لتلبية الطلب المتزايد على علاجاتها الهرمونية، مما يضعها في موقف قوي للاستفادة من السوق العالمي المتنامي لإدارة الوزن.

التفوق التعاوني: هل العمل المشترك هو سر ابتكار فايزر؟يعتمد نجاح فايزر في قطاع الأدوية الحيوية على قوتها الداخلية وتبنيها الاستراتيجي للتعاون الخارجي. يعزز هذا النهج الاستباقي، الذي يمتد عبر التخصصات التكنولوجية المتنوعة، الابتكار في عمليات الشركة. فعلى سبيل المثال، تتعاون فايزر مع QuantumBasel وD-Wave لتحسين تخطيط الإنتاج باستخدام تقنية الحوسبة الكمية المتقدمة (المعروفة باسم التلدين الكمي)، كما تتشارك مع XtalPi لإحداث ثورة في اكتشاف الأدوية من خلال توقع هياكل البلورات بمساعدة الذكاء الاصطناعي. تبرز هذه الشراكات الفوائد الملموسة للتكامل بين الصناعات، مما يعكس التزام فايزر باستكشاف أحدث التقنيات لتعزيز الكفاءة، تسريع تحديد المرشحين الواعدين للأدوية، وفي النهاية تحسين نتائج المرضى وتعزيز مكانتها التنافسية.

يسلط المقال الضوء على أمثلة بارزة لجهود فايزر التعاونية. يعمل مركز Pfizer Healthcare Hub في فرايبورغ كمحفز، يربط بين الاحتياجات الداخلية للشركة والابتكارات الخارجية. فقد أدى تطبيق تقنية التلدين الكمي في تخطيط الإنتاج إلى توفير كبير في الوقت والموارد. بالإضافة إلى ذلك، ساهمت الشراكة مع XtalPi في تقليص الوقت اللازم لتحديد الهياكل ثلاثية الأبعاد لجزيئات الأدوية المحتملة، مما يتيح فحص الأدوية بسرعة وكفاءة أكبر. تجسد هذه المبادرات تركيز فايزر الاستراتيجي على الاستفادة من الخبرات المتخصصة والتقنيات المتطورة من شركاء خارجيين لمواجهة التحديات المعقدة في سلسلة القيمة الصيدلانية.

إلى جانب هذه المشاريع المحددة، تشارك فايزر بنشاط في استكشاف إمكانات الحوسبة الكمية الأوسع، مدركة قدرتها التحويلية في تصميم الأدوية، إجراء الدراسات السريرية، وتطوير الطب الشخصي. تؤكد شراكاتها مع عمالقة التكنولوجيا مثل IBM وشركات أدوية أخرى على الاهتمام المتزايد في الصناعة بتسخير قوة الحوسبة الكمية. وعلى الرغم من أن هذه التقنية لا تزال في مراحلها الأولى، فإن انخراط فايزر الاستباقي في هذا النظام التعاوني يضعها في صدارة الاختراقات المستقبلية في الرعاية الصحية. يعكس هذا الالتزام بالعمل المشترك، من البحث الأساسي إلى أبحاث السوق، إيمانًا راسخًا بأن التعاون هو القوة الدافعة لتحقيق تقدم جوهري في صناعة الأدوية.

هل يتهاوى درع جونسون آند جونسون؟تواجه شركة جونسون آند جونسون، العريقة في قطاع الرعاية الصحية العالمي، تحديات كبيرة تثير تساؤلات جدية حول مستقبلها وقيمة أسهمها. على رأس هذه التحديات تبرز الدعاوى القضائية الضخمة والمستمرة المتعلقة ببودرة الأطفال المعتمدة على التلك. مع وجود عشرات الآلاف من الدعاوى التي تزعم تسببها في السرطان، تم رفض استراتيجية الشركة لإدارة هذه المسؤولية عبر الإفلاس مرارًا من قبل المحاكم، وكان آخرها رفض تسوية بقيمة 10 مليارات دولار. هذا الوضع يُجبر جونسون آند جونسون على مواجهة أكثر من 60,000 دعوى فردية في المحاكم، مما يخلق حالة من عدم اليقين المالي الكبير واحتمال تكبد تكاليف قانونية وتعويضات باهظة.

تتفاقم هذه التحديات مع تصاعد التدقيق حول ممارسات التسويق السابقة والحالية للشركة. فقد فرض قاضٍ فدرالي مؤخرًا غرامة قدرها 1.64 مليار دولار على الذراع الصيدلانية لجونسون آند جونسون بسبب تسويق مضلل لأدوية فيروس نقص المناعة البشرية، واصفًا الأمر بأنه مخطط متعمد ومحسوب. يأتي ذلك بعد تسويات بملايين الدولارات تتعلق بادعاءات حول تقديم حوافز مالية غير مشروعة للجراحين لاستخدام الغرسات العظمية من خلال شركة ديبو التابعة لها، إلى جانب نزاعات ضريبية في الهند تتعلق بمصاريف مشبوهة تحت بند "الرعاية المهنية" لأنشطة مشابهة. تكشف هذه الحوادث عن نمط متكرر من المشكلات القانونية والأخلاقية التي تترتب عليها غرامات مالية ضخمة وأضرار جسيمة بالسمعة.

عند النظر إلى هذه العوامل مجتمعة، نجد أن الدعاوى القضائية المستمرة المتعلقة بالتلك، والغرامات المالية الكبيرة الناتجة عن انتهاكات التسويق، والتساؤلات المتواصلة حول السلوك الأخلاقي تشكل تحديات هائلة لجونسون آند جونسون. فالآثار التراكمية لهذه المعارك القانونية، والالتزامات المحتملة مستقبلًا، والضرر الذي لحق بصورتها قد يُضعف مواردها، ويصرف انتباه الإدارة عن عملياتها الأساسية، ويُفقدها ثقة المستثمرين. هذه العوامل مجتمعة تُشكل مخاطر حقيقية قد تُثقل كاهل سعر سهم الشركة في المستقبل بشكل كبير.

هل يمكن إدارة الألم دون الإدمان؟حققت شركة Vertex Pharmaceuticals إنجازًا تاريخيًا في مجال إدارة الألم، حيث حصلت على موافقة FDA لعقار Journavx، وهو أول فئة جديدة من مسكنات الألم منذ أكثر من 20 عامًا. يقدم هذا الدواء غير الأفيوني تحولًا جذريًا، إذ يستهدف إشارات الألم مباشرة عند المصدر، دون المخاطر الإدمانية المرتبطة بالمسكنات التقليدية. لا يمكن التقليل من أهمية هذا التطور، إذ يعد ببداية عصر جديد يمكن فيه علاج الألم الحاد بفعالية وأمان، مما قد يُحدث تحولًا في مشهد العلاج الطبي لملايين الأشخاص.

يعمل Journavx عن طريق تثبيط انتقائي لقناة الصوديوم NaV1.8، وهي قناة حيوية لإشارات الألم، مما يمنع وصولها إلى الدماغ. لا يقتصر تأثير هذا الدواء على توفير الراحة، بل يفعل ذلك دون الآثار الجانبية التي لطالما صاحبت استخدام المواد الأفيونية. له انعكاسات كبيرة على قطاع الرعاية الصحية، حيث يوفر هذا العقار للأطباء والمرضى أداة يمكن أن تعيد تعريف كيفية التعامل مع الألم في البيئات السريرية. ويعكس نجاح Vertex مع Journavx التزامها بتقديم علاجات مبتكرة تستجيب لأهم التحديات في الطب الحديث.

من الناحية المالية، عززت هذه الموافقة مكانة Vertex في السوق، حيث شهدت أسهمها ارتفاعًا كبيرًا بعد الإعلان. ومع توقعات الإيرادات لعام 2025 التي تتراوح بين 11.75 و12.0 مليار دولار، لا تعتمد Vertex على هذا الإنجاز فقط، بل توسع مجالاتها العلاجية. كما أن التغييرات في القيادة الاستراتيجية التي تم الإعلان عنها بالتزامن مع هذا الإنجاز تشير إلى خطة قوية للابتكار المستقبلي، مما يدعو المستثمرين والمتخصصين في الرعاية الصحية إلى التفكير في التطورات في صناعة الأدوية ورعاية المرضى.

هذه اللحظة تحفزنا على التفكير في مستقبل صناعة الأدوية – حيث لا تتعارض الفعالية مع الأمان، وحيث يمكن للابتكار في العلاج أن يؤدي إلى فوائد مجتمعية أوسع من خلال تقليل الاعتماد على المواد المسببة للإدمان. قد تكون رحلة Vertex مع Journavx باكورة فصل جديد في العلوم الطبية، مما يشجعنا على تصور عالم يكون فيه تدبير الألم إنسانيًا ويركز على المريض.

هل يمكن للاضطرابات السوقية أن تخلق ابتكارًا في المستقبل؟في تحول درامي من الأحداث التي هزت صناعة الأدوية، يمثل التراجع الأخير لشركة نوفو نورديسك مع دواء السمنة التجريبي "CagriSema" دراسة حالة مثيرة حول مرونة السوق والتقدم العلمي. هبطت أسهم الشركة بنسبة 24٪ بعد أن أظهرت نتائج التجارب فعالية بنسبة 22.7٪ في تقليل الوزن، وهو ما لم يصل إلى الهدف المتوقع البالغ 25٪. ومع ذلك، يكمن تحت هذا الإحباط الظاهري قصة أعمق عن الابتكار الدوائي والتكيف مع السوق.

يقف مشهد علاج السمنة عند مفترق طرق حاسم، حيث يشهد السوق نموًا هائلًا من بدايات متواضعة ليصل إلى صناعة بقيمة 24 مليار دولار في عام 2023. تمثل رحلة نوفو نورديسك، إلى جانب منافستها "Eli Lilly"، كيف أن الانتكاسات غالبًا ما تكون محفزات للابتكارات الرائدة. تجربة "CagriSema"، التي شملت 3,400 مشارك، لا تمثل فقط دراسة إكلينيكية بل شهادة على التزام الصناعة بمواجهة التحديات الصحية العالمية.

بالنظر إلى المستقبل، قد يُذكر هذا الوقت من إعادة ضبط السوق كنقطة تحول في تطور علاج السمنة. مع توقعات تشير إلى إمكانية وصول السوق إلى 200 مليار دولار بحلول أوائل ثلاثينيات القرن الحالي، قد يدفع الاضطراب الحالي إلى تحقيق المزيد من الابتكارات والمنافسة. إن حقيقة أن 57٪ فقط من المشاركين في التجربة وصلوا إلى الجرعة القصوى من "CagriSema" تشير إلى إمكانيات غير مستغلة وفرص مستقبلية للتحسين، مما يوحي بأن الانتكاسة الحالية قد تكون ممهدة للإنجازات المستقبلية.

هل يمكن لعملاق الأدوية إعادة كتابة مصيره؟في العالم المعقد لصناعة الأدوية العالمية، تظهر شركة "تيفاع للصناعات الدوائية" كقصة مثيرة لإعادة الهيكلة الاستراتيجية. تحت قيادة الرئيس التنفيذي ريتشارد فرانسيس، تحولت الشركة من كيان يعاني إلى قائد محتمل في السوق، من خلال تنفيذ استراتيجية جريئة أطلق عليها "التحول إلى النمو"، والتي لفتت انتباه المستثمرين وخبراء الصناعة على حد سواء. تعكس رحلة الشركة الاستثنائية مرونة الشركات وفهمًا عميقًا لكيفية أن التركيز الاستراتيجي والتفكير المبتكر يمكن أن يعيد الحياة لشركة كانت تبدو في حالة تراجع.

يتميز عصر النهضة لشركة تيفاع بخطوات مدروسة تتحدى النماذج التقليدية لصناعة الأدوية. من خلال بيع مشروعها المشترك في اليابان بشكل استراتيجي، واستهداف الأسواق الجنيسة ذات الإمكانيات العالية بعناية، وتطوير أدوية واعدة مثل Anti-TL1A، أثبتت الشركة قدرتها الفائقة على إعادة تصور نقاط قوتها الأساسية. وتُظهر المؤشرات المالية قصة مثيرة: زيادة في القيمة السوقية بنسبة 66%، ونمو في الإيرادات بأرقام مزدوجة، وخط إنتاج استراتيجي يعد بالابتكار المستقبلي في مجالات علاجية حيوية مثل أمراض الأعصاب والجهاز الهضمي.

تتجاوز قصة تيفاع المالية لتروي سردًا أوسع عن تحول الشركات يتخطى الميزانيات. فالتزامها ببرامج الوصول للمرضى، مثل مبادرة التبرع بأجهزة الاستنشاق بالتعاون مع Direct Relief، يعكس فلسفة تنظيمية أعمق تمزج بين النمو الاستراتيجي والمسؤولية الاجتماعية. يتحدى هذا النهج الصورة التقليدية للشركات الدوائية باعتبارها كيانات تهدف للربح فقط، ويضع تيفاع كشركة متقدمة تفهم دورها الأوسع في منظومات الرعاية الصحية العالمية.

رحلة الشركة تطرح سؤالاً جريئًا على قادة الأعمال والمستثمرين: هل يمكن للرؤية الاستراتيجية، والابتكار المستمر، والالتزام برعاية المرضى أن تعيد تعريف مسار الشركة؟ تشير قصة تيفاع الناشئة إلى أن الإجابة هي نعم قاطعة—شهادة على قوة الاستراتيجية التكيفية، والقيادة الرؤيوية، والالتزام الثابت بدفع حدود الممكن في عالم صناعة الأدوية.

هل يمكن للابتكار الصيدلاني أن يعيد رسم ملامح مستقبل الرعاية الصحهل يمكن للابتكار الصيدلاني أن يعيد رسم ملامح مستقبل الرعاية الصحية؟

في المشهد سريع التطور لتكنولوجيا الطب، تبرز شركة "إيلي ليلي" كنموذج للإمكانات التحويلية، متحدية الحدود التقليدية للابتكار الصيدلاني. باستراتيجية ذكية، وضعت الشركة نفسها في طليعة الاكتشافات الطبية، خاصة في مجال العلاجات الثورية لفقدان الوزن وعلاج السكري. ويعد الدواء الرائع "Zepbound" (Zepbound) شهادة حية على هذه الرؤية، حيث أثبت فعاليته غير المسبوقة بتمكين المرضى من فقدان ما متوسطه 20.2% من وزن الجسم - وهو رقم يفوق المنافسين ويُمثل تحولاً نوعياً في التدخلات الطبية.

أما الهيكل المالي للشركة، فهو لا يقل إثارة للإعجاب، حيث يعكس نهجًا مُتقنًا نحو النمو وزيادة قيمة المساهمين. مع قيمة سوقية مذهلة تبلغ 722 مليار دولار، ونمو إيرادات بنسبة 27.4%، وهامش ربح إجمالي مثير للإعجاب بنسبة 80.9% (هامش الربح الإجمالي هو الفرق بين الإيرادات الإجمالية والتكلفة الأولية للبضاعة المباعة، مقسمًا على الإيرادات الإجمالية)، تتجاوز "إيلي ليلي" النموذج التقليدي لشركات الأدوية. كما يعزز برنامج إعادة شراء الأسهم الأخير بقيمة 15 مليار دولار وتاريخ دفع توزيعات الأرباح المستمر على مدى 54 عامًا، فلسفة استراتيجية تجمع بين الابتكار الجريء والإدارة المالية الحكيمة، ما يُنشئ نموذجًا للنجاح المستدام.

لكن ما تمثله "إيلي ليلي" يتجاوز الأرقام المالية والأدوية الرائدة: إنها رؤية لمستقبل الرعاية الصحية حيث تلتقي التكنولوجيا والبحث العلمي والإمكانات البشرية. تعكس استثمارات الشركة البالغة 3 مليارات دولار في التوسع التصنيعي، والتزامها بأبحاث الأورام بأدوية مثل "جايبيركا" (Jaypirca)، واستثماراتها المستمرة في الحلول الطبية المتقدمة، صورة لمنظمة تتجاوز التفكير في الربح الفوري - كيان يكرس نفسه لإعادة تشكيل صحة الإنسان من خلال الابتكار المستمر والتميز العلمي. في عصر مليء بالتحديات الطبية غير المسبوقة، تقف "إيلي ليلي" ليس فقط كشركة أدوية، بل كرمز للأمل، توضح كيف يمكن للفكر الرؤيوي أن يُحدث تحولًا في مشهد الصحة العالمية.

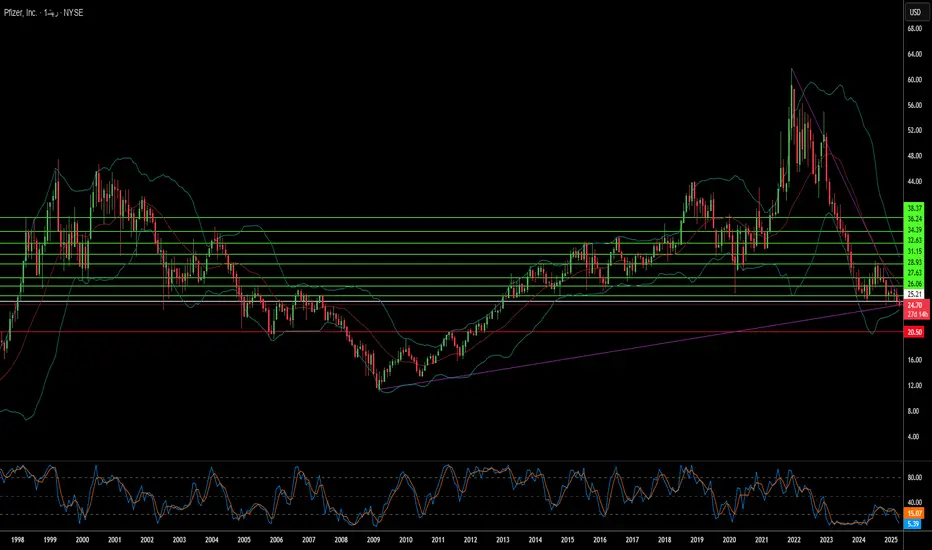

هل ستضع إوزة فايزر الذهبية بيضة مختلفة؟تواجه شركة فايزر العملاقة في مجال الأدوية، التي أصبحت اسماً مألوفاً خلال الجائحة، لحظة مفصلية. حيث استحوذت شركة الاستثمار النشط ستاربورد فاليو (شركة استثمار نشطة معروفة بالتدخل في إدارة الشركات الكبرى) على حصة تبلغ مليار دولار، مما يشير إلى تغييرات محتملة في الأفق. ولكن ماذا يعني ذلك لمستقبل فايزر؟

الشركة التي طورت بسرعة لقاح COVID-19 تشهد الآن تراجعاً ملحوظاً في مبيعاتها وهبوطاً في سعر السهم. مشاركة ستاربورد تجلب معها التحديات والفرص. هل سيكون هذا هو الحافز لنهضة فايزر أم علامة على مشاكل أعمق قادمة؟

تم الاتصال ببعض المديرين التنفيذيين السابقين لفايزر للمساعدة في جهود الإصلاح. عودتهم المحتملة إلى الشركة تضيف طبقة مثيرة للاهتمام لهذه القصة المتطورة. هل يمكن أن تكون خبرتهم ورؤيتهم المفتاح لفتح الفصل التالي من النجاح والابتكار لشركة فايزر؟

مع تطور مشهد صناعة الأدوية في فترة ما بعد الجائحة، قد يشكل رد فعل فايزر على هذا الضغط اتجاهات الصناعة. تلوح في الأفق تخفيضات في التكاليف، وإعادة تركيز استراتيجيات الشركة، وتغييرات محتملة في القيادة. كيف ستؤثر هذه التحركات على تطوير الأدوية، ورعاية المرضى، والنظام الصحي بشكل أوسع؟

بالنسبة للمستثمرين والمرضى والمراقبين في الصناعة، تعتبر الخطوات القادمة لفايزر حاسمة. هل ستظهر الشركة أقوى وأكثر رشاقة وابتكاراً؟ أم ستكافح للعثور على موطئ قدم لها في سوق يتغير بسرعة؟ يمكن أن تكون الإجابات على هذه الأسئلة عاملاً في تشكيل مستقبل الرعاية الصحية العالمية.

هل يمكن للذكاء الاصطناعي إحداث ثورة في مجال الرعاية الصحية؟هل تتخيل مستقبلاً حيث تقوم الآلات بتشخيص الأمراض وتصميم علاجات مخصصة؟ هذا المستقبل ليس بعيدًا، حيث يغير الذكاء الاصطناعي وجه الرعاية الصحية بشكل جذري. في هذا المقال، سنتعرف على كيف يمكن للذكاء الاصطناعي أن يحول مجال الرعاية الصحية، مع التركيز على قدرات Med-Gemini من Google.

إن تقارب الذكاء الاصطناعي (AI) والرعاية الصحية يمهد الطريق لعصر جديد من الابتكار الطبي. ومع استمرار تطور نماذج الذكاء الاصطناعي، يصبح من الواضح أن لديها القدرة على إحداث ثورة في رعاية المرضى. يمثل Med-Gemini من Google، وهو عائلة من نماذج الذكاء الاصطناعي المصممة خصيصًا للتطبيقات الطبية، خطوة كبيرة إلى الأمام في هذا الاتجاه.

تتميز Med-Gemini من Google بقدراتها المتقدمة، بما في ذلك قدرتها على معالجة البيانات الطبية المعقدة، والاستدلال بفعالية، وفهم النصوص الطويلة. هذه القدرات لديها إمكانيات لتحويل جوانب عديدة من الرعاية الصحية، بدءًا من توليد تقارير الأشعة إلى تحليل الشرائح المرضية والتنبؤ بمخاطر الأمراض، مما يجعل تطبيقاتها واسعة وعميقة الأثر.

ومع ذلك، يثير دمج الذكاء الاصطناعي في الرعاية الصحية اعتبارات أخلاقية مهمة. ومع تقدم نماذج الذكاء الاصطناعي وتطورها، يصبح من الضروري معالجة القضايا المتعلقة بالتحيز والخصوصية، وكذلك المخاوف حول إمكانية فقدان الوظائف. إن اتباع نهج متوازن يركز على التعاون بين الإنسان والذكاء الاصطناعي أمر أساسي لضمان استخدام الذكاء الاصطناعي لتعزيز الخبرة البشرية بدلاً من استبدالها.

لا شك أن مستقبل الرعاية الصحية مرتبط بشكل وثيق بتقدم الذكاء الاصطناعي. من خلال تسخير قوة الذكاء الاصطناعي، يمكننا فتح آفاق جديدة لتحسين نتائج المرضى، وتعزيز الأبحاث الطبية، وإحداث ثورة في كيفية تقديم الرعاية الصحية. ومع استمرارنا في استكشاف إمكانيات الذكاء الاصطناعي في الطب، من الضروري أن نخوض هذه الرحلة بمزيج من الحماس والمسؤولية.

في الختام، يمثل اندماج الذكاء الاصطناعي والرعاية الصحية ثورة حقيقية في هذا المجال. على الرغم من التحديات، فإن فرص تحسين حياة المرضى وتطوير الطب هي هائلة. من خلال الاستثمار في البحث والتطوير والتعاون بين الخبراء، يمكننا الاستفادة من إمكانات الذكاء الاصطناعي لبناء مستقبل صحي أكثر إشراقًا للجميع.

زيبباوند من إلي ليلي: نقطة تحول في علاج السمنة؟في خطوة رائدة قد تعيد تعريف مشهد علاج السمنة، خفضت شركة إلي ليلي سعر دواء فقدان الوزن "زيبباوند" إلى النصف. ولكن هل هذه الخطوة مجرد قرار استراتيجي تجاري، أم أنها شعاع أمل لملايين الأشخاص الذين يعانون من السمنة؟ انضم إلينا ونحن نستعرض تداعيات هذه الخطوة الجريئة ونستكشف التأثير المحتمل على مستقبل إدارة الوزن.

تخيل عالماً لا تشكل فيه السمنة تحديًا مرعبًا لا يمكن التغلب عليه. عالم يتم فيه توفير علاجات فعالة وميسورة التكلفة للجميع. إعلان شركة إلي ليلي الأخير عن تخفيض كبير في سعر "زيبباوند" يقربنا من تحقيق هذه الرؤية.

من خلال اتخاذ هذا القرار الرائد، لم تُظهر إلي ليلي فقط التزامها بتوفير العلاج للمرضى، بل أرسلت أيضًا رسالة قوية إلى قطاع الرعاية الصحية بشكل عام. هذه الخطوة لديها القدرة على إحداث تغيير جذري، حيث تتحدى السياسات والممارسات القديمة التي عرقلت التقدم في علاج السمنة.

بينما نستعرض تداعيات قرار إلي ليلي، يجب أن ننظر في السياق الأوسع لوباء السمنة. على مدار عقود، تم وصم السمنة وتجاهلها كحالة طبية خطيرة. العديد من الأفراد الذين يعانون من فقدان الوزن واجهوا خيارات علاج محدودة وأعباء مالية كبيرة.

قد تكون خطوة إلي ليلي لتخفيض سعر "زيبباوند" نقطة تحول في هذا الصدد. من خلال جعل الدواء أكثر تكلفة معقولة، تمكّن الشركة المرضى من السيطرة على صحتهم والسعي لتحقيق نمط حياة أكثر صحة. قد يؤدي ذلك إلى زيادة كبيرة في عدد الأشخاص الذين يسعون للعلاج من السمنة، مما يؤدي في النهاية إلى تحسين النتائج الصحية العامة.

ومع ذلك، من المهم أن نلاحظ أن هذه مجرد خطوة واحدة في رحلة أكبر. على الرغم من أن قرار إلي ليلي هو تطور إيجابي بلا شك، إلا أنه يلزم بذل المزيد من الجهود لمعالجة القضايا النظامية التي تسهم في وباء السمنة. يجب على صانعي السياسات ومقدمي الرعاية الصحية والمجتمعات أن يعملوا معًا لخلق بيئة داعمة تعزز الأكل الصحي والنشاط البدني والوصول إلى علاجات فعالة وميسورة التكلفة.

في الختام، يمثل إعلان إلي ليلي عن تخفيض سعر "زيبباوند" علامة فارقة في مكافحة السمنة. من خلال جعل هذا الدواء أكثر وصولاً، لا تساعد الشركة الأفراد فقط في تحقيق أهدافهم في فقدان الوزن، بل تتحدى أيضًا نظام الرعاية الصحية الأوسع لإعطاء الأولوية لعلاج السمنة.