هل يمكن لصندوق واحد سد فجوة سوق الخاص البالغة 13 تريليون دولار؟تمثل صندوق ERShares Private-Public Crossover ETF (XOVR) ابتكارًا ماليًا رائدًا يُديمقرط الوصول إلى استثمارات رأس المال الخاص، والتي كانت تقليديًا محجوزة للاعبين المؤسسيين والمستثمرين المعتمدين. بعد إعادة إطلاق استراتيجية في أغسطس 2024، شهد الصندوق نموًا مذهلاً، مع أصول يديرها تصل إلى 481.5 مليون دولار وجذب أكثر من 120 مليون دولار في التدفقات منذ استثماره الأولي في SpaceX. مبني على منهجية "عامل الرياديين" الحصرية للدكتور جويل شولمان، يجمع XOVR بين مؤشر ER30TR المثبت (الذي يشكل أكثر من 85% من محفظته) مع حيازات رأس المال الخاص المختارة بعناية، مما يخلق هيكلًا فريدًا يقدم سيولة يومية وشفافية مع التقاط إنشاء قيمة ما قبل الاكتتاب العام.

تركز أطروحة الاستثمار للصندوق على تحديد الشركات في نقطة التقاء التكنولوجيا والأمن القومي والاستراتيجية العالمية. تمثل حيازاته الخاصة البارزة – SpaceX وAnduril Industries – هذا النهج، وتشير إلى لاعبين حاسمين في قاعدة صناعية دفاعية خاصة. تطورت SpaceX إلى ما هو أبعد من شركة فضاء تجارية إلى أصل جيواستراتيجي من خلال Starlink، الذي يعمل كبنية تحتية اتصالات أساسية في النزاعات الحديثة، مثل أوكرانيا. توضح منصة Lattice المدعومة بالذكاء الاصطناعي لـAnduril وعقدها الأخير بقيمة 159 مليون دولار مع الجيش الأمريكي لأنظمة الواقع المختلط تحول الجيش نحو حلول دفاعية مرنة ومركزة على البرمجيات. بنت كلتا الشركتين حواجز تنافسية قوية من خلال الابتكار التكنولوجي ومحافظ الملكية الفكرية القوية.

يؤكد أداء XOVR استراتيجيته ذات الاقتناع العالي، حيث يقدم عائدًا إجماليًا بنسبة 33.46% على مدار العام الماضي مقارنة بـ26.48% لمعياره، مع عوائد سنوية سنوية قدرها 28.11%. النهج المركز للصندوق – مع أفضل عشر حيازات تشكل أكثر من 50% من المحفظة – هو خيار تصميم متعمد يمكن التحكم في العوائد الكبيرة من خلال اتخاذ مراكز اقتناع في المبتكرين المعرفين للفئة. بدلاً من اتباع اتجاهات السوق، يضع XOVR المستثمرين في مصدر الابتكار، مستفيدًا من هيكله الفريد لتحديد الوصول إلى الجيل التالي من الشركات المعطلة التي لديها إمكانية أن تصبح قادة السوق غدًا.

يمثل الصندوق أكثر من مجرد مركبة استثمارية؛ إنه يجسد تحولًا أساسيًا في تخصيص رأس المال الذي يعترف بالخطوط الغامضة بين المؤسسات العامة والخاصة. من خلال دمج إمكانية الوصول وسيولة الأسواق العامة مع إمكانية النمو للاستثمارات الخاصة، يقدم XOVR للمستثمرين التجزئة وصولاً غير مسبوق إلى فرص إنشاء القيمة التي كانت مرة واحدة نطاقًا حصريًا للاعبين المؤسسيين، مما يضعهم للمشاركة في الابتكارات التكنولوجية والاستراتيجية التي ستحدد العقد القادم.

Innovation

كيف يسيطر عملاق صامت على التقنيات الحيوية؟أسست شركة Teledyne Technologies نفسها بهدوء كقوة بارزة في مجالات الدفاع، والطيران، والبحرية، والفضاء من خلال استراتيجية منضبطة ترتكز على التموضع الاستراتيجي والتكامل التكنولوجي. أعلنت الشركة مؤخرًا عن نتائج قياسية للربع الثاني من عام 2025، حيث بلغت المبيعات الصافية 1.51 مليار دولار (بزيادة 10.2%)، مع نمو عضوي استثنائي في جميع قطاعات الأعمال. هذا الأداء لا يعكس توقيت السوق، بل نتيجة تموضع طويل الأمد في الأسواق الحيوية ذات الحواجز العالية للدخول، حيث تمنح العوامل الجيوسياسية مزايا تنافسية طبيعية.

تتجلى براعة الشركة الاستراتيجية في منتجات مثل طائرة Black Hornet Nano بدون طيار، التي أثبتت قيمتها التكتيكية في نزاعات من أفغانستان إلى أوكرانيا، ونظام Black Recon الناشئ للمركبات المدرعة. عززت Teledyne مكانتها في السوق من خلال شراكات متوافقة جيوسياسيًا، مثل تعاونها مع شركة ACSL اليابانية لتطوير حلول درون متوافقة مع معايير NDAA، محولة الامتثال التنظيمي إلى حاجز تنافسي ضد المنافسين غير الحلفاء. استحواذها على شركة FLIR Systems عام 2021 مقابل 8.2 مليار دولار أظهر مهارة في التكامل الأفقي، حيث دُمجت تقنية التصوير الحراري في عدة خطوط إنتاج وقطاعات سوقية.

تمتد ميزة Teledyne التنافسية إلى الملكية الفكرية، حيث تمتلك 5,131 براءة اختراع عالمية بمعدل موافقة استثنائي يبلغ 85.6% من مكتب براءات الاختراع الأمريكي. تغطي هذه البراءات التصوير والفوتونيات (38%)، والإلكترونيات الدفاعية والطيران (33%)، والأدوات العلمية (29%)، ويُستشهد بها كثيرًا من قبل عمالقة الصناعة مثل Boeing وSamsung، مما يعكس أهميتها الأساسية. استثماراتها السنوية في البحث والتطوير بقيمة 474 مليون دولار، بدعم من 4,700 مهندس من حملة الشهادات العليا، تضمن الابتكار المستمر وبناء حواجز قانونية أمام المنافسين.

استبقت Teledyne المتطلبات التنظيمية الجديدة، وخاصة نموذج نضج الأمن السيبراني (CMMC) لوزارة الدفاع الأمريكية، والذي سيبدأ تطبيقه في أكتوبر 2025. تمنحها بنيتها التحتية الحالية في الأمن السيبراني وشهاداتها ميزة حاسمة في الامتثال لهذه المعايير، مما يخلق حاجز امتثال إضافي يرجح أن يمكّنها من الفوز بعقود دفاعية أكثر بينما يواجه المنافسون صعوبات في تلبية المتطلبات الجديدة.

هل يمكن شركة واحدة تحوّل التوترات العالمية إلى ذهب البطاريات؟برزت شركة LG Energy Solution في عام 2025 كقوة مهيمنة في قطاع البطاريات، مستفيدة من التحولات الجيوسياسية واضطرابات السوق لترسيخ مكانتها كقائدة عالمية. ارتفع سهم الشركة بنسبة 11.49% منذ بداية العام ليصل إلى 388,000 وون كوري بحلول 12 أغسطس، مدفوعًا بشراكات استراتيجية وصفقة محورية بقيمة 4.3 مليار دولار مع شركة تسلا لتوريد بطاريات LFP من مصنعها في ميشيغان. هذه الشراكة تقلل اعتماد تسلا على الموردين الصينيين، وتعزز في الوقت نفسه وجود LG في السوق الأمريكية الحيوية وسط تصاعد التوترات التجارية.

تمثل توسعات الشركة الاستراتيجية في التصنيع الأمريكي استجابة محسوبة للتغيرات في الديناميكيات الجيوسياسية والحوافز الاقتصادية. تعمل LG بشكل مكثف على زيادة قدرة مصنعها في ميشيغان من 17 جيجاواط ساعة إلى 30 جيجاواط ساعة بحلول عام 2026، مع إعادة توجيه خطوط إنتاج السيارات الكهربائية نحو أنظمة تخزين الطاقة (ESS) لتلبية الطلب المتزايد من مشاريع الطاقة المتجددة ومراكز البيانات المدعومة بالذكاء الاصطناعي. وعلى الرغم من التباطؤ العالمي في الطلب على السيارات الكهربائية، نجحت LG في التحول للاستفادة من سوق ESS المزدهر، حيث ارتفعت أرباح التشغيل في الربع الثاني من عام 2025 بنسبة 31.4% إلى 492.2 مليار وون كوري، بفضل الحوافز الإنتاجية في الولايات المتحدة والموقع الاستراتيجي القوي.

إن الريادة التكنولوجية ومحفظة الملكية الفكرية لشركة LG تعدان من العوامل الرئيسية التي تميزها في بيئة تنافسية متزايدة. تقود الشركة تطوير تكنولوجيا بطاريات LMR المتقدمة، التي تعد بكثافة طاقة أعلى بنسبة 30% من بطاريات LFP بحلول عام 2028، مع الاحتفاظ بأكثر من 200 براءة اختراع في هذا المجال، وتطبيق حقوقها بقوة من خلال أوامر قضائية ناجحة. بالإضافة إلى التكنولوجيا، فإن التزام LG بالاستدامة من خلال مبادرة RE100 ودمج الحلول المتطورة للشبكات الذكية وأنظمة الطاقة المعززة بالذكاء الاصطناعي يضعها في طليعة الانتقال نحو الطاقة النظيفة، مما يجعلها فرصة استثمارية جذابة في سوق البطاريات وتخزين الطاقة سريع النمو.

هل يمكن للاضطرابات العالمية أن تعزز عمالقة صناعة الأدوية؟يبرز مسار النمو اللافت لشركة Merck كيف يمكن لقائد في صناعة الأدوية أن يحوّل الاضطرابات العالمية إلى ميزات استراتيجية. فقد نجحت الشركة في التعامل مع التوترات الجيوسياسية، بما في ذلك النزاعات التجارية بين الولايات المتحدة والصين، من خلال تنويع سلاسل التوريد وإنشاء شبكات تصنيع إقليمية. وفي الوقت ذاته، استفادت Merck من الاتجاهات الاقتصادية الكبرى مثل شيخوخة السكان وازدياد انتشار الأمراض المزمنة، مما يولد طلباً مستداماً على المنتجات الدوائية بغض النظر عن التقلبات الاقتصادية. هذا التموضع الاستراتيجي يمكّن الشركة من الازدهار وسط الاضطرابات العالمية مع تأمين إيرادات مدعومة بالدعم الديموغرافي.

يستند نجاح Merck إلى محرك الابتكار المدعوم بالاكتشافات العلمية المتقدمة والتحول الرقمي الشامل. ويجسد تعاونها مع Moderna في تقنيات الـ mRNA، إلى جانب التوسع المستمر في مؤشرات دواء Keytruda، قدرتها على الاستفادة من الشراكات الخارجية وكفاءة البحث والتطوير الداخلي. كما دمجت Merck تقنيات الذكاء الاصطناعي، تحليل البيانات الضخمة، وأساليب التصنيع المتقدمة عبر عملياتها، مما يخلق ميزة تنافسية شاملة تسرّع تطوير الأدوية، تقلل التكاليف، وتعزز كفاءة الوصول إلى السوق.

يتطلب تأمين النمو المستقبلي حماية قوية للملكية الفكرية وأمن المعلومات. تعتمد Merck استراتيجيات متقنة لإدارة دورة حياة براءات الاختراع، تشمل الدفاع القوي ضد الأدوية الحيوية المشابهة والتوسع المستمر في المؤشرات العلاجية، مما يطيل العمر التجاري للأدوية الرائدة. كما تستثمر الشركة بشكل كبير في الأمن السيبراني لحماية بيانات البحث والتطوير والملكية الفكرية من التهديدات المتطورة، بما في ذلك التجسس المدعوم من دول، مما يضمن استمرارية العمليات والحفاظ على ميزتها التنافسية.

في المستقبل، تعتمد استدامة زخم Merck على قدرتها على مواصلة هذا النهج متعدد الأوجه والتكيف مع ديناميكيات السوق المتطورة. التزامها بمبادئ الحوكمة البيئية والاجتماعية والمؤسسية (ESG) والمسؤولية الاجتماعية يجذب المستثمرين المهتمين بالقضايا الاجتماعية ويساعد في استقطاب أفضل المواهب في سوق تنافسي. ومن خلال الجمع بين الابتكار العضوي، الاستحواذات الاستراتيجية، الحماية القوية للملكية الفكرية، وإدارة المخاطر الاستباقية، تؤكد Merck مكانتها كقائد مرن قادر على استغلال تعقيدات العالم لتحقيق تفوق دوائي مستدام.

هل مستقبل نيسان يتلاشى أم يتقدم بقوة؟كانت شركة نيسان موتور يومًا ما عملاقًا في صناعة السيارات العالمية، لكنها تواجه الآن تحديات معقدة. في 30 يوليو 2025، تسبب زلزال بقوة 8.8 درجة قبالة شبه جزيرة كامتشاتكا الروسية في إطلاق تحذيرات من تسونامي عبر المحيط الهادئ. أدى هذا الحدث إلى تعليق نيسان لعملياتها في عدد من المصانع المحلية في اليابان، مع إعطاء الأولوية لسلامة موظفيها. ورغم ضرورة هذا الإجراء، فإنه يكشف عن هشاشة سلاسل التوريد العالمية والتصنيع، مما قد يؤثر على أهداف الإنتاج ومواعيد التسليم. يأتي هذا الإجراء في سياق تعديلات تشغيلية كبيرة تواجهها نيسان وسط تحديات اقتصادية وجيوسياسية وتكنولوجية متنوعة.

بعيدًا عن الكوارث الطبيعية، تواجه نيسان تحديات مالية وحصص سوقية كبيرة. فعلى الرغم من زيادة الأرباح التشغيلية وصافي الدخل في العام المالي 2023، ظل حجم المبيعات العالمي ثابتًا عند 3.44 مليون وحدة، مما يعكس تشدد المنافسة في السوق. تشير التوقعات للعام المالي 2024 إلى انخفاض متوقع في الإيرادات، بينما سجلت مبيعات الربع الأول من عام 2025 في الولايات المتحدة انخفاضًا بنسبة 8% مقارنة بالعام السابق. تؤثر الضغوط الاقتصادية الكبرى، مثل التضخم، تقلبات العملات، وخسائر بمليارات الدولارات من عقود تأجير السيارات نتيجة انخفاض قيمة السيارات المستعملة، بشكل مباشر على الربحية. كما تهدد التوترات الجيوسياسية، لا سيما احتمال فرض الولايات المتحدة تعريفة جمركية بنسبة 24% على صادرات السيارات اليابانية، السوق الأمريكية الحيوية بالنسبة لنيسان.

تمتد تحديات نيسان إلى المجال التكنولوجي واستراتيجيات الابتكار. فعلى الرغم من امتلاكها محفظة براءات اختراع واسعة تضم أكثر من 10,000 عائلة نشطة، تواجه الشركة انتقادات بسبب تأخرها في تبني السيارات الكهربائية والتوقف النسبي في الابتكار التكنولوجي. كان إطلاق نماذج السيارات الكهربائية الجديدة بطيئًا ومحدود الأثر في السوق، كما أن غياب نيسان الملحوظ عن سوق السيارات الهجينة المتنامي مكّن المنافسين من اكتساب ميزة كبيرة. علاوة على ذلك، تعرضت الشركة لانتهاكات أمنية إلكترونية متعددة أدت إلى تسريب بيانات العملاء والموظفين، مما أضر بالثقة وزاد من تكاليف المعالجة. تشمل العوامل الداخلية تداعيات فضيحة كارلوس غصن، وعدم الاستقرار الإداري، واستدعاءات مكلفة، مثل استدعاء أكثر من 480,000 مركبة في يوليو 2025 بسبب عيوب في المحركات، مما أضعف ثقة المستثمرين وسمعة العلامة التجارية. يبقى مستقبل نيسان غامضًا وهي تسعى لاستعادة مكانتها التنافسية وسط هذه التحديات المتعددة الأوجه.

انهيار Sarepta: مواجهة تحديات كبيرة؟تواجه شركة Sarepta Therapeutics (SRPT) تحديات كبيرة في سوق التكنولوجيا الحيوية. شهد سهم الشركة تراجعًا حادًا نتيجة عوامل مترابطة تؤثر على أدائها. يتركز التحدي الأساسي حول علاجها الجيني الرئيسي، ELEVIDYS، الذي واجه عقبات سريرية وتنظيمية. أثارت وفيات مرضى مرتبطة بعلاجات جينية مشابهة مخاوف جدية بشأن سلامة الدواء. نتيجة لذلك، طلبت إدارة الغذاء والدواء الأمريكية (FDA) تعليقًا طوعيًا لشحنات Elevidys بعد إصدار تحذير رسمي بشأن مخاطر إصابات الكبد. كما فشلت التجربة التأكيدية EMBARK في تحقيق أهدافها الأساسية، مما زاد من الضغوط على ثقة المستثمرين.

إلى جانب التحديات المتعلقة بالدواء، تتأثر Sarepta بعوامل خارجية تتعلق بديناميكيات السوق والصناعة. تؤدي الضغوط الاقتصادية الكلية، مثل ارتفاع أسعار الفائدة، إلى تقليص تقييمات شركات التكنولوجيا الحيوية. كما تعرقل التوترات الجيوسياسية سلاسل التوريد العالمية وتعاون البحث العلمي الدولي. يزداد تعقيد مجال الملكية الفكرية مع نزاعات براءات الاختراع وانتهاء صلاحيتها، مما يهدد مصادر إيرادات الشركة. بالإضافة إلى ذلك، تشكل تهديدات الأمن السيبراني خطرًا كبيرًا، حيث يمكن أن تؤدي الاختراقات إلى تسرب بيانات حساسة تتعلق بالأبحاث والمرضى.

تتغير البيئة التنظيمية بسرعة، حيث تطالب إدارة الغذاء والدواء الآن ببيانات تأكيدية أكثر صرامة للعلاجات الجينية، مما يطيل فترة عدم اليقين حول الموافقات المعجلة. تهدف المبادرات الحكومية، مثل قانون خفض التضخم، إلى ضبط تكاليف الأدوية، مما قد يحد من توقعات الإيرادات المستقبلية. تعتمد Sarepta على تقنية ناقلات الفيروسات المرتبطة (AAV)، التي تنطوي على مخاطر تقنية جوهرية. كما يمكن أن تشكل التقنيات الناشئة في تحرير الجينات تهديدًا لخط منتجات الشركة الحالي. تتفاعل هذه العوامل معًا لتضخيم تأثير التحديات التي تواجهها الشركة.

يعتمد تعافي Sarepta على استراتيجية مدروسة بعناية. الحصول على موافقة كاملة من إدارة الغذاء والدواء لـ Elevidys يعد خطوة حاسمة. توسيع نطاق الاستخدام التجاري للدواء وتعظيم العائدات منه أمر أساسي. تنويع خط الإنتاج لتقليل الاعتماد على منتج واحد سيخفف من المخاطر. إدارة التكاليف بحزم ضرورية في ظل الظروف الاقتصادية الحالية. يمكن أن توفر الشراكات الاستراتيجية دعمًا ماليًا وخبرة تقنية. تقدم تجربة Sarepta دروسًا قيمة حول تحديات وفرص تطوير قطاع العلاج الجيني.

ريغيتي: سراب الحوسبة الكمية أم حدود المستقبل؟تُعد شركة Rigetti Computing رائدة في مجال الحوسبة الكمية، وقد شهدت مؤخرًا ارتفاعًا ملحوظًا في سهمها بنسبة 41% بعد إعلانها عن تقدم تكنولوجي بارز. فقد حققت الشركة دقة بوابة ثنائية البت الكمي بنسبة 99.5% في نظامها المعياري المكون من 36 بتًا كميًا، مما يعكس تقليص معدلات الخطأ إلى النصف مقارنة بالمعايير السابقة – وهي خطوة حاسمة نحو تطبيقات كمية عملية. تعتمد الأبتات الكمية فائقة التوصيل لدى Rigetti على تقنيات صناعة أشباه الموصلات، مما يتيح سرعات بوابة أسرع بأكثر من ألف مرة مقارنة بتقنيات مثل مصائد الأيونات، ويسهل التوسع في الأنظمة. وتخطط Rigetti لإطلاق نظام الـ36 بتًا كميًا بحلول منتصف عام 2025، مع هدف الوصول إلى نظام يتجاوز 100 بت كمي قبل نهاية العام.

إلى جانب الإنجازات التقنية، تعزز الشراكات الاستراتيجية والعقود الحكومية من مكانة Rigetti. فقد أبرمت الشركة صفقة تصنيع بقيمة 100 مليون دولار مع عملاق الخوادم Quanta، إلى جانب استثمار حقوق ملكية بقيمة 35 مليون دولار، مما يؤكد قوة تصميم Rigetti المعياري. كما يوفر الدعم الحكومي مصدر دخل مستقر، يشمل جائزة بقيمة مليون دولار من وكالة DARPA لتطوير "حوسبة كمية بمقياس عملي"، ومنحة بقيمة 5.48 مليون دولار من سلاح الجو لتصنيع رقائق متقدمة. بالإضافة إلى ذلك، حصلت Rigetti على ثلاث جوائز من UK Innovate لتطوير تقنيات تصحيح أخطاء الحوسبة الكمية. تعكس هذه الشراكات ثقة متزايدة من القطاعين العام والخاص في رؤية Rigetti.

رغم هذه الإيجابيات، تظل المؤشرات المالية لـ Rigetti تعكس طبيعة الاستثمار عالي المخاطر في الحوسبة الكمية. فعلى الرغم من قيمتها السوقية البالغة 5.5 مليار دولار، انخفضت إيرادات الربع الأول من عام 2025 بنسبة تزيد عن 50% على أساس سنوي لتصل إلى 1.5 مليون دولار. وتظل النفقات التشغيلية مرتفعة، حيث تعمل الشركة بخسائر. تعتمد القيمة السوقية لـ Rigetti على إمكاناتها المستقبلية وليس على ربحيتها الحالية، مما يضع ضغطًا كبيرًا عليها لتحقيق تقدم تقني سريع وزيادة الإيرادات.

تواجه صناعة الحوسبة الكمية منافسة شديدة وتحديات جيوسياسية. فشركات مثل IBM وGoogle، التي تستخدم أيضًا أبتات كمية فائقة التوصيل، تتنافس بقوة مع Rigetti. وتتباين تقديرات حجم السوق المستقبلي بشكل كبير، مما يعكس حالة عدم اليقين حول التبني التجاري. من الناحية الجيوسياسية، تشكل الحوسبة الكمية تهديدًا للتشفير الحالي وفرصة للتفوق العسكري، مما يؤجج سباقًا عالميًا في مجال التشفير ما بعد الكمي. وتؤكد محفظة Rigetti التي تضم 37 براءة اختراع تفوقها الفكري. ومع ذلك، قد تؤثر العوامل الاقتصادية الكلية، مثل ارتفاع أسعار الفائدة، على تمويل المشاريع عالية المخاطر.

هل شركة Rocket Lab هي مستقبل التجارة الفضائية؟تتقدم شركة Rocket Lab (رمزها: RKLB) بسرعة لتصبح قوة رئيسية في صناعة الفضاء التجارية المتنامية. يميزها نموذجها المتكامل عموديًا، الذي يشمل خدمات الإطلاق، تصنيع المركبات الفضائية، وإنتاج المكونات، كمزود حلول شامل. ومن خلال مواقع إطلاق وعمليات رئيسية في الولايات المتحدة ونيوزيلندا، تستفيد Rocket Lab من حضور جغرافي استراتيجي، خاصة عبر وجودها البارز في الولايات المتحدة. يعد هذا الحضور الثنائي أساسيًا للحصول على عقود حكومية أمريكية حساسة ومشاريع الدفاع الوطني، بما يتماشى مع الحاجة الأمريكية إلى سلاسل توريد فضائية مرنة ومحلية وسط التنافس الجيوسياسي المتصاعد. وهذا يجعل Rocket Lab شريكًا موثوقًا للحلفاء الغربيين، يخفض مخاطر سلسلة التوريد في المهام الحرجة، ويعزز ميزتها التنافسية.

يرتبط نمو الشركة ارتباطًا وثيقًا بالتحولات العالمية الكبرى. من المتوقع أن ينمو اقتصاد الفضاء من 630 مليار دولار في عام 2023 إلى 1.8 تريليون دولار بحلول عام 2035، مدفوعًا بانخفاض تكاليف الإطلاق وزيادة الطلب على بيانات الأقمار الصناعية. أصبح الفضاء الآن مجالًا حيويًا للأمن القومي، مما يدفع الحكومات إلى الاعتماد على الشركات التجارية لضمان الوصول الموثوق والسريع إلى المدار. صاروخ Electron من Rocket Lab، الذي أُطلق أكثر من 40 مرة بنسبة نجاح 91%، مثالي لسوق الأقمار الصناعية الصغيرة النامي، والذي يشكل أساسًا لمراقبة الأرض والاتصالات العالمية. كما أن تطوير صاروخ Neutron القابل لإعادة الاستخدام، المصمم للإطلاقات المتوسطة، يعد بخفض التكاليف وزيادة وتيرة الإطلاقات، مستهدفًا السوق المتنامي للكوكبات الكبرى ورحلات الفضاء المأهولة.

تعزز الاستحواذات الاستراتيجية، مثل SolAero وSinclair Interplanetary، قدرات التصنيع الداخلية للشركة، مما يتيح سيطرة أكبر على سلسلة القيمة الفضائية بأكملها. هذه التكاملات العمودية لا تعمل فقط على تبسيط العمليات وتقليص أوقات التسليم، بل تخلق أيضًا حواجز كبيرة أمام دخول المنافسين. وعلى الرغم من المنافسة الشديدة من عمالقة الصناعة مثل SpaceX والوافدين الجدد، فإن نهج Rocket Lab المتنوع في الأنظمة الفضائية عالية الربحية وموثوقيتها المثبتة يضعها في موقع قوي. تؤكد شراكاتها الاستراتيجية تفوقها التكنولوجي وتميزها التشغيلي، مما يضمن مكانتها المتينة في سوق تزداد تنافسية. ومع استكشاف الشركة لمجالات جديدة مثل الصيانة في المدار والتصنيع الفضائي، تواصل Rocket Lab إظهار الرؤية الاستراتيجية اللازمة للنجاح في سباق الفضاء الديناميكي الجديد.

The Trade Desk: لماذا الارتفاع الملحوظ في سعر السهم؟شهدت شركة The Trade Desk (TTD) ارتفاعًا كبيرًا في سعر سهمها مؤخرًا، مدفوعًا بعوامل السوق الآنية وأساسيات أعمال قوية. كان العامل الرئيسي هو إدراج الشركة في مؤشر S&P 500 المرموق، لتحل محل شركة Ansys Inc، وذلك اعتبارًا من 18 يوليو. أدى هذا الإدراج إلى زيادة الطلب من خلال مشتريات إلزامية من الصناديق المرتبطة بالمؤشرات وصناديق الاستثمار المتداولة (ETFs). يعزز هذا التغيير مكانة TTD في السوق، ويزيد من وضوحها وسيولتها، حيث تبلغ قيمتها السوقية 37 مليار دولار، مما يعكس تأثيرها المتزايد في القطاع المالي.

إلى جانب الإدراج في المؤشر، تستفيد TTD من التحول الهيكلي في صناعة الإعلانات الرقمية. يحل الإعلان البرمجي تدريجيًا محل أساليب الشراء الإعلامي التقليدية، ومن المتوقع أن يشكل حوالي 90% من الإنفاق على الإعلانات الرقمية بحلول عام 2025. يدعم هذا النمو حاجة المعلنين إلى عائد استثمار شفاف، وتفضيل الناشرين لتجنب الأنظمة المغلقة (مثل المنصات المقيدة) عبر استخدام حلول مثل OpenPath من TTD. كما تساهم الابتكارات المدعومة بالذكاء الاصطناعي في تعزيز مكانة الشركة. تتيح منصة Kokai، وهي منصة الذكاء الاصطناعي الخاصة بـ TTD، خفض تكاليف الاكتساب بشكل كبير مع توسيع نطاق الوصول، مما يحقق معدل احتفاظ بالعملاء يتجاوز 95%. كذلك، تعزز الشراكات الاستراتيجية في مجالات النمو الواعدة مثل التلفزيون المتصل (CTV) من ريادة TTD في السوق.

من الناحية المالية، تُظهر The Trade Desk نموًا ومرونة مالية ملحوظين. سجلت إيرادات الربع الثاني لعام 2025 نموًا بنسبة 17%، متجاوزة متوسط نمو سوق الإعلانات البرمجية. وبلغ هامش الربحية المعدل (EBITDA) 38%، مما يعكس كفاءة تشغيلية عالية. ورغم تداول TTD بتقييم مرتفع - يزيد عن 13 ضعفًا لتوقعات المبيعات لعام 2025 - فإن ربحيتها القوية، وتدفقاتها النقدية المستدامة، والعوائد التاريخية للمستثمرين تدعم هذا التقييم. على الرغم من المنافسة الشديدة والتحديات التنظيمية، تواصل TTD تعزيز حصتها السوقية وتتمتع بموقع استراتيجي في سوق الإعلانات الرقمية المتنامي، مما يجعلها خيارًا استثماريًا جذابًا على المدى الطويل.

التحليق عالياً: ما الذي يدفع صعود GE Aerospace؟يُعزى الارتفاع المذهل لشركة GE Aerospace إلى تكامل الاستراتيجيات الذكية والظروف السوقية الداعمة. تحتفظ الشركة بمكانة رائدة في أسواق محركات الطائرات التجارية والعسكرية، حيث تشغّل أكثر من 60% من أسطول الطائرات ذات البدن الضيق عالمياً من خلال مشروعها المشترك مع CFM International ومحركاتها الخاصة. هذه الهيمنة، إلى جانب حواجز الدخول العالية وتكاليف التبديل المرتفعة في صناعة محركات الطائرات، تمنح الشركة ميزة تنافسية قوية. فضلاً عن ذلك، يوفر قطاع خدمات الصيانة المربح، المدعوم بعقود صيانة طويلة الأجل وقاعدة محركات متنامية، تدفق إيرادات مستدام ومنتظم. يعزز هذا القطاع استقرار الشركة أمام التقلبات الاقتصادية، ويوفر رؤية واضحة للأرباح.

تلعب الاتجاهات الاقتصادية المواتية دوراً حاسماً في نمو GE Aerospace المستمر. فمع تزايد السفر الجوي العالمي، يرتفع استخدام الطائرات، مما يؤدي إلى زيادة الطلب على المحركات الجديدة وخدمات الصيانة الدورية، التي تُعد مصدر ربح رئيسي للشركة. وقد أدارت الشركة، بقيادة الرئيس التنفيذي لاري كالب، التحديات الخارجية ببراعة استراتيجية، من خلال توطين سلاسل الإمداد، تأمين مصادر بديلة للمكونات، وتحسين تكاليف الخدمات اللوجستية. أثبتت هذه الخطوات فعاليتها في التخفيف من تداعيات الرسوم الجمركية الجديدة والتوترات التجارية الأوسع.

كما كان للتطورات الجيوسياسية أثر كبير على مسار GE Aerospace. من أبرز هذه التطورات قرار الحكومة الأمريكية برفع القيود عن تصدير محركات الطائرات، بما في ذلك LEAP-1C وGE CF34، إلى شركة الطائرات التجارية الصينية (COMAC)، مما أعاد فتح سوق حيوي. تُبرز هذه الخطوة، التي جاءت وسط بيئة تجارية معقدة بين الولايات المتحدة والصين، الأهمية الاستراتيجية لتقنيات GE Aerospace عالمياً. يعزز الأداء المالي القوي للشركة مكانتها، بدعم من أرباح فاقت التوقعات، وعوائد قوية على حقوق المساهمين، وتوقعات إيجابية من معظم المحللين في وول ستريت. ويواصل المستثمرون المؤسسيون زيادة حصصهم، مما يعكس ثقة قوية في استمرار نمو GE Aerospace.

شركة Ondas Holdings: ثورة في استثمار تكنولوجيا الدفاع؟تتبوأ شركة Ondas Holdings (ناسداك: ONDS) مكانة متميزة في قطاع تكنولوجيا الدفاع المتطور، حيث تضع نفسها بشكل استراتيجي وسط تصاعد التوترات العالمية وتحديث أساليب الحروب. يُعزى صعود الشركة إلى نهج تكاملي يجمع بين حلول مبتكرة للطائرات المسيرة وشبكات لاسلكية خاصة، مدعومًا بتحركات مالية ذكية. توفر شراكتها الحاسمة مع شركة Klear، وهي شركة تكنولوجيا مالية، تمويلًا تشغيليًا غير مخفف لـ Ondas ومنظومتها المتنامية. يُعد هذا التمويل خارج الميزانية أداة حيوية تتيح التوسع السريع والاستحواذات الاستراتيجية في قطاعات الدفاع والأمن الداخلي والبنية التحتية الحيوية، دون التأثير على حصص المساهمين.

علاوة على ذلك، وقّعت شركة American Robotics، التابعة لـ Ondas والرائدة في مجال الطائرات المسيرة المعتمدة من إدارة الطيران الفيدرالية (FAA)، مؤخرًا شراكة استراتيجية في التصنيع وسلسلة التوريد مع شركة Detroit Manufacturing Systems (DMS). يعتمد هذا التعاون على الإنتاج المحلي في الولايات المتحدة لتعزيز قابلية التوسع والكفاءة والمرونة في تقديم منصات الطائرات المتقدمة. يتماشى هذا التوجه مع مبادرات مثل الأمر التنفيذي "إطلاق هيمنة الطائرات الأمريكية بدون طيار"، الذي يهدف إلى تعزيز الابتكار في هذه الصناعة مع حماية الأمن القومي من المنافسة الأجنبية.

تعالج عروض الشركة ديناميكيات الحروب الحديثة مباشرة. توفر شبكاتها اللاسلكية الصناعية الخاصة (FullMAX) اتصالات آمنة وحيوية لعمليات القيادة والسيطرة والمراقبة والاستخبارات والعمليات الميدانية، بينما تُعد حلولها للطائرات المسيرة (مثل نظام Optimus وIron Drone Raider لمكافحة الطائرات المسيرة) جزءًا أساسيًا من استراتيجيات المراقبة والاستطلاع والقتال المتطورة. ومع تصاعد التوترات الجيوسياسية، مما يؤدي إلى زيادة غير مسبوقة في الطلب على قدرات الدفاع المتقدمة، فإن منصة Ondas التشغيلية والمالية المتكاملة مهيأة لنمو كبير، مما يجذب اهتمامًا كبيرًا من المستثمرين بفضل نهجها المبتكر في إدارة رأس المال والتطور التكنولوجي.

Howmet Aerospace: هل تفتح الجيوسياسية آفاقًا جديدة؟برزت شركة Howmet Aerospace (HWM) كلاعب رئيسي في قطاع الطيران، حيث أظهرت مرونة ونموًا ملحوظين وسط حالة عدم الاستقرار العالمي. يعزى أداؤها القوي، الذي تجلى في تحقيق إيرادات قياسية وزيادة كبيرة في أرباح السهم، إلى دافعين أساسيين: الطلب المتزايد على الطيران التجاري وارتفاع الإنفاق الدفاعي العالمي. تتمتع محفظة Howmet المتنوعة، التي تشمل مكونات المحركات المتقدمة، والمثبتات الهيكلية، والعجلات المطروقة، بموقع متميز يمكّنها من الاستفادة من هذه الاتجاهات. يركز الشركة استراتيجيًا على تصنيع مكونات خفيفة الوزن وعالية الكفاءة للطائرات الموفرة للوقود، مثل Boeing 787 وAirbus A320neo، بالإضافة إلى المكونات الحيوية لبرامج الدفاع مثل الطائرة المقاتلة F-35، مما يعزز تقييمها السوقي المرتفع وثقة المستثمرين بها.

ترتبط مسيرة الشركة ارتباطًا وثيقًا بالمشهد الجيوسياسي. فالتوترات الدولية المتصاعدة، خاصة بين الولايات المتحدة والصين، إلى جانب النزاعات الإقليمية، تدفع إلى زيادة غير مسبوقة في الإنفاق العسكري العالمي. تشهد ميزانيات الدفاع الأوروبية نموًا كبيرًا نتيجة الصراع في أوكرانيا والمخاوف الأمنية المتزايدة، مما يعزز الطلب على المعدات العسكرية المتقدمة التي تعتمد على مكونات Howmet المتخصصة. في الوقت ذاته، وعلى الرغم من التحديات التي تواجه الطيران التجاري، مثل قيود المجال الجوي وتقلبات أسعار الوقود، فإن الحاجة إلى طائرات موفرة للوقود، مدفوعة بالتشريعات البيئية والاعتبارات الاقتصادية، تعزز دور Howmet في التحول الاستراتيجي لقطاع الطيران.

تعكس نجاحات Howmet قدرتها على التعامل بذكاء مع التحديات الجيوستراتيجية المعقدة، بما في ذلك السياسات الحمائية. فقد اتخذت الشركة خطوات استباقية للتخفيف من تأثيرات الرسوم الجمركية المحتملة من خلال شروط استراتيجية وإعادة التفاوض بشأن العقود، مما مكّنها من حماية سلسلة التوريد وتعزيز كفاءة العمليات. على الرغم من تقييمها السوقي المرتفع، فإن أساسياتها المالية القوية، وسياستها المنضبطة في تخصيص رأس المال، والتزامها بتحقيق عوائد للمساهمين، تؤكد على متانتها المالية. كما أن حلولها المبتكرة، التي تعزز الأداء والفعالية من حيث التكلفة للطائرات من الجيل القادم، تؤكد على مكانتها المحورية في النظام الإيكولوجي للطيران والدفاع العالمي، مما يجعلها خيارًا جذابًا للمستثمرين المتميزين.

هل BigBear.ai هي عملاق الذكاء الاصطناعي الدفاعي القادم؟تُعد شركة BigBear.ai (رمزها في بورصة نيويورك: BBAI) لاعبًا ناشئًا بارزًا في مجال الذكاء الاصطناعي، خاصة في قطاعات الأمن القومي والدفاع الحيوية. وعلى الرغم من مقارنتها المتكررة بشركة Palantir العملاقة، تميز BigBear.ai نفسها بتركيزها العميق على تطبيقات الحروب الحديثة والدفاع المتقدم، مثل توجيه المركبات غير المأهولة وتحسين المهام العسكرية. وقد جذبت الشركة مؤخرًا اهتمامًا كبيرًا من المستثمرين والجمهور، يتجلى في ارتفاع سعر سهمها بنسبة 287% خلال العام الماضي. يعزى هذا الحماس إلى عدة عوامل رئيسية، منها زيادة الطلبات المتراكمة بنسبة 2.5 مرة لتصل إلى 385 مليون دولار بحلول مارس 2025، وزيادة كبيرة في الإنفاق على البحث والتطوير، مما يعكس نموًا قويًا في الأساسيات.

تعتمد قوة BigBear.ai على تفوقها التقني. تطور الشركة نماذج متقدمة للذكاء الاصطناعي وتعلّم الآلة لتطبيقات متنوعة، تشمل أنظمة التعرف على الوجوه في مطارات دولية مثل JFK وLAX، وبرامج تصميم وبناء السفن المدعومة بالذكاء الاصطناعي لصالح البحرية الأمريكية. كما تعزز منصة Pangiam® الخاصة بها أمن المطارات من خلال اكتشاف التهديدات ودعم اتخاذ القرار عبر دمجها مع تقنيات الماسحات المقطعية المتقدمة. أما منصة ConductorOS (منصة قائد العمليات)، فتُسهل الاتصال والتنسيق الآمن لعمليات أسراب الطائرات بدون طيار ضمن مشروع Linchpin التابع للجيش الأمريكي. هذه الحلول المتطورة تجعل BigBear.ai في صدارة الابتكارات المدعومة بالذكاء الاصطناعي، والتي أصبحت حاسمة في ظل البيئة الجيوسياسية المتقلبة وزيادة الاستثمارات في هذا المجال.

تدعم الشراكات الاستراتيجية والبيئة السوقية الإيجابية صعود BigBear.ai. فقد أبرمت الشركة مؤخرًا شراكة كبيرة في دولة الإمارات العربية المتحدة مع Easy Lease وVigilix Technology Investment لتسريع تبني الذكاء الاصطناعي في قطاعات رئيسية مثل التنقل والخدمات اللوجستية، وهي خطوة مهمة في توسعها الدولي. كما وقّعت عدة عقود مع وزارة الدفاع الأمريكية، تشمل إدارة أسطول J-35 وتقييم المخاطر الجيوسياسية، مما يؤكد دورها الحيوي في المبادرات الحكومية. وعلى الرغم من التحديات مثل تباطؤ الإيرادات، وتزايد الخسائر، وتقلبات السهم، فإن مكانتها الاستراتيجية، ونمو الطلبات المتراكمة، وابتكاراتها المستمرة تجعلها فرصة استثمارية واعدة بمخاطر عالية وعوائد محتملة كبيرة في قطاع الذكاء الاصطناعي الدفاعي المتنامي.

هل تستعد AMD لإعادة تشكيل مستقبل الذكاء الاصطناعي والحوسبة؟تُحدث شركة Advanced Micro Devices (AMD) تحولاً ملحوظًا في مكانتها بسوق التكنولوجيا، حيث نجحت مؤخرًا في تغيير نظرة شركة Melius Research المتشككة سابقًا إلى موقف متفائل. قام المحلل بن رايتزس بترقية تصنيف سهم AMD من "احتفاظ" إلى "شراء"، مع رفع هدف السعر بشكل كبير من 110 دولارات إلى 175 دولارًا، مستندًا إلى تقدم الشركة الملحوظ في مجال شرائح الذكاء الاصطناعي وأنظمة الحوسبة المتقدمة. يعزى هذا التفاؤل إلى عدة عوامل، منها الطلب المتزايد من مزودي خدمات السحابة واسعة النطاق والجهات السيادية، فضلاً عن فرص الإيرادات الكبيرة من أعباء عمل الذكاء الاصطناعي. كما عززت ترقية أخرى من شركة CFRA إلى "توصية قوية بالشراء" هذا التحول في النظرة، مشيرة إلى إطلاقات AMD الجديدة للمنتجات وتوسع قاعدة عملائها، التي تضم شركات رائدة مثل Oracle وOpenAI، والتي تستفيد من تقنيات التسريع ومجموعة برمجيات ROCm المتطورة.

تبرز إنجازات AMD في سوق مسرّعات الذكاء الاصطناعي بشكل خاص. تشمل سلسلة MI300، التي تضم طراز MI300X بذاكرة HBM3 رائدة بسعة 192 غيغابايت، والسلسلة الجديدة MI350، التي تستهدف تقديم أداء وسعر تنافسيين مقارنة بمنافسيها مثل Nvidia H100. خلال حدث "Advancing AI 2025" في 12 يونيو، كشفت AMD عن قدرات MI350 التي تحسن كفاءة الطاقة في تدريب نماذج الذكاء الاصطناعي بما يصل إلى 38 ضعفًا، كما قدمت لمحة عن أنظمة Helios المتكاملة للذكاء الاصطناعي. تعتمد هذه الحلول الجاهزة على مسرّعات MI400 المستقبلية ومعالجات EPYC "Venice" المستندة إلى بنية Zen 6، مما يضع AMD في صدارة المنافسة على عقود المشغلين الكبرى. ومع توقعات بأن تستحوذ أعباء عمل استدلال الذكاء الاصطناعي على 58% من ميزانيات الذكاء الاصطناعي، فإن تركيز AMD على منصات فعالة وقابلة للتوسع يجعلها مرشحة قوية لزيادة حصتها في سوق مراكز البيانات.

خارج نطاق الذكاء الاصطناعي، تدفع AMD حدود الحوسبة التقليدية مع معالجات Ryzen Zen 6 القادمة، التي تستهدف سرعات فائقة تتجاوز 6 غيغاهرتز، مع تسريبات تشير إلى ذروات تصل إلى 6.4-6.5 غيغاهرتز. تم تصنيع هذه المعالجات باستخدام تقنية 2 نانومتر المتقدمة من TSMC، وتعد بنية Zen 6، التي طورها فريق تصميم Zen 4، بتحسينات كبيرة في الأداء لكل دورة. وعلى الرغم من أن هذه الأرقام لا تزال أهدافًا غير مؤكدة، فإن الجمع بين تصميم AMD المتين وتكنولوجيا TSMC المتطورة يجعل تحقيق هذه السرعات الطموحة أمرًا ممكنًا. تهدف هذه الاستراتيجية إلى تقديم أداء استثنائي لعشاق الحواسيب والمستخدمين المؤسسيين، مما يعزز مكانة AMD في مواجهة معالجات Nova Lake من إنتل، المتوقع إطلاقها في 2026.

هل يمكن للجغرافيا السياسية أن تدفع صعود التكنولوجيا؟شهد مؤشر ناسداك ارتفاعًا ملحوظًا مؤخرًا، مدفوعًا بشكل رئيسي بانخفاض غير متوقع في التوترات بين إسرائيل وإيران. بعد عطلة نهاية أسبوع شاعت فيها أنباء عن هجمات أمريكية على مواقع نووية إيرانية، استعد المستثمرون ليوم اثنين متقلب. لكن الرد الإيراني المدروس – ضربة صاروخية على قاعدة أمريكية في قطر دون إصابات أو أضرار كبيرة – أظهر بوضوح نية إيران تجنب التصعيد. توج هذا الحدث بإعلان الرئيس ترامب عن "هدنة شاملة" عبر منصة التواصل الاجتماعي Truth Social، مما أدى إلى ارتفاع فوري في العقود الآجلة للأسواق الأمريكية، بما في ذلك ناسداك. هذا التحول السريع من حافة المواجهة إلى هدنة معلنة غيَّر تصورات المخاطر بشكل جذري، وخفف المخاوف الفورية التي أثقلت كاهل الأسواق العالمية.

كان هذا الهدوء الجيوسياسي مفيدًا بشكل خاص لمؤشر ناسداك، الذي يركز على أسهم التكنولوجيا. هذه الشركات، التي تعتمد على سلاسل إمداد عالمية وأسواق دولية مستقرة، تزدهر في بيئات منخفضة عدم اليقين. على عكس القطاعات المرتبطة بأسعار السلع، تعتمد شركات التكنولوجيا على الابتكار والبيانات والبرمجيات، وهي أقل تأثرًا بالاضطرابات الجيوسياسية المباشرة عندما تهدأ التوترات. هذا الانخفاض في التوترات عزز ثقة المستثمرين في هذه الشركات، وربما خفف الضغط على الاحتياطي الفيدرالي بشأن السياسة النقدية المستقبلية، وهو عامل يؤثر بقوة على تكاليف الاقتراض وتقييمات الشركات التكنولوجية عالية النمو.

إلى جانب الارتياح الجيوسياسي، هناك عوامل أخرى تشكل مسار السوق. تظل شهادة رئيس الاحتياطي الفيدرالي جيروم باول المنتظرة أمام لجنة الخدمات المالية بمجلس النواب، التي ستناقش السياسة النقدية، محور اهتمام كبير. يترقب المستثمرون تصريحاته للحصول على إشارات حول تعديلات أسعار الفائدة المستقبلية، خاصة مع توقعات بتخفيضات محتملة في 2025. كما يُتوقع صدور تقارير أرباح رئيسية من شركات مثل Carnival Corporation (CCL)، وFedEx (FDX)، وBlackBerry (BB). ستوفر هذه التقارير رؤى حيوية حول أداء القطاعات المختلفة، مما يعزز فهم الإنفاق الاستهلاكي، والخدمات اللوجستية العالمية، وأمن البرمجيات، وبالتالي يؤثر على معنويات السوق وأداء ناسداك المستمر.

من يساهم بصمت في ثورة الذكاء الاصطناعي؟بينما تسلط الأضواء غالبًا على عمالقة الذكاء الاصطناعي مثل Nvidia وOpenAI، تبرز شركة CoreWeave، وهي لاعب أقل شهرة لكنه لا يقل أهمية، بسرعة كقوة حاسمة في مشهد الذكاء الاصطناعي. لا تقتصر هذه الشركة المتخصصة في توفير الحوسبة السحابية على المشاركة في طفرة الذكاء الاصطناعي، بل تبني البنية التحتية الأساسية التي تدعمها. يتيح نموذج CoreWeave الفريد للشركات "استئجار" وحدات معالجة الرسوميات (GPUs) عالية الأداء من سحابتها المخصصة، مما يوفر وصولًا ديمقراطيًا إلى القوة الحوسبية الهائلة اللازمة لتطوير تقنيات الذكاء الاصطناعي المتقدمة. هذا النهج الاستراتيجي وضع CoreWeave في مسار نمو هائل، يتجلى في زيادة إيراداتها بنسبة 420% على أساس سنوي في الربع الأول من عام 2025، إلى جانب التزامات أداء متبقية تتجاوز 25 مليار دولار.

أصبح الدور المحوري لـ CoreWeave أكثر وضوحًا من خلال الشراكة الأخيرة بين Google Cloud وOpenAI. وعلى الرغم من أن هذه الشراكة تبدو انتصارًا لعمالقة التكنولوجيا، فإن CoreWeave هي من توفر القوة الحوسبية الحيوية التي تعيد Google بيعها إلى OpenAI. هذا الدور غير المباشر ولكنه حاسم يضع CoreWeave في صميم أبرز الشراكات في ثورة الذكاء الاصطناعي، مؤكدًا قوة نموذج أعمالها وقدرتها على تلبية متطلبات الحوسبة المعقدة لأبرز رواد الذكاء الاصطناعي. لا تقتصر CoreWeave على توفير القوة الحوسبية فحسب، بل تبتكر أيضًا في مجال البرمجيات. بعد استحواذها على منصة تطوير الذكاء الاصطناعي Weights & Biases في مايو 2025، أطلقت CoreWeave منتجات برمجية سحابية جديدة للذكاء الاصطناعي تهدف إلى تبسيط تطوير الذكاء الاصطناعي ونشره وتحسينه، مما يعزز مكانتها كمزود متكامل لنظام الذكاء الاصطناعي البيئي.

على الرغم من الارتفاع السريع في قيمة سهم CoreWeave وبعض المخاوف من المحللين بشأن تقييمها، تظل أسس الشركة متينة. تضمن شراكتها الوثيقة مع Nvidia، بما في ذلك حصة Nvidia في الشركة وتبني CoreWeave المبكر لهندسة Blackwell المتقدمة، الوصول إلى وحدات معالجة الرسوميات الأكثر طلبًا. وفيما تواصل الشركة استثماراتها الكبيرة، فإن هذه النفقات تدعم مباشرة توسيع قدراتها لتلبية الطلب المتنامي. مع استمرار تقدم الذكاء الاصطناعي بلا هوادة، سيزداد الطلب على بنية تحتية حوسبية متخصصة وعالية الأداء. بفضل تموضعها الاستراتيجي كـ"المزود الضخم للذكاء الاصطناعي"، لا تقتصر CoreWeave على متابعة هذه الثورة، بل تُمكّنها فعليًا.

ما الذي يغذي تفوق سيسكو الهادئ في مجال الذكاء الاصطناعي؟تشهد شركة سيسكو سيستمز، الرائدة في مجال البنية التحتية للشبكات، انتعاشًا ملحوظًا مدفوعًا بنهج عملي وفعّال في تطبيقات الذكاء الاصطناعي. على عكس العديد من الشركات التي تتبنى مبادرات ذكاء اصطناعي طموحة وشاملة، تركز سيسكو على حل المشكلات "الروتينية" ولكنها حيوية لتجربة العملاء. يؤدي هذا النهج إلى نتائج ملموسة، مثل خفض كبير في طلبات الدعم وتوفير وقت ثمين لفرق نجاح العملاء، مما يتيح إعادة تخصيص الموارد لمواجهة تحديات أكثر تعقيدًا وتعزيز فرص البيع. يعزز هذا التطبيق العملي للذكاء الاصطناعي، إلى جانب التركيز على المرونة والبساطة من خلال واجهات موحدة وتجارب عملاء مصممة حسب الطلب، من مكانة سيسكو التنافسية في السوق.

تشمل التطورات الاستراتيجية للشركة تبنيًا مدروسًا للذكاء الاصطناعي الوكيل (Agentic AI)، حيث يُنظر إليه ليس كبديل للعقل البشري، بل كشريك قوي يعزز القدرات البشرية. يتيح هذا التحول في الرؤية، من اعتبار الذكاء الاصطناعي مجرد "أداة" إلى "زميل عمل"، اكتشاف المشكلات وحلها بشكل استباقي، غالبًا قبل أن يلاحظها العملاء. إلى جانب الكفاءة الداخلية، يدعم نمو سيسكو استثمارات استراتيجية ذكية وعمليات استحواذ، مثل دمج تقنية eBPF من شركة Isovalent. وقد ساهم هذا الاستحواذ في تعزيز عروض سيسكو في مجالات الشبكات السحابية الأصلية، الأمان، وتوزيع الأحمال، مما يعكس مرونة الشركة والتزامها بالبقاء في صدارة الابتكار التكنولوجي.

تعكس النتائج المالية القوية لسيسكو وشراكاتها الاستراتيجية، خاصة مع رواد الذكاء الاصطناعي مثل Nvidia وMicrosoft، زخمها القوي في السوق. وتشير الشركة إلى نمو كبير في إيرادات المنتجات، خاصة في مجالات الأمان والرؤية الشاملة (Observability أو الأوبسيرفابيليتي)، مما يدل على انتقال ناجح إلى نموذج إيرادات قائم على البرمجيات يتميز بالقابلية للتنبؤ. يعزز هذا الأداء القوي، إلى جانب رؤية واضحة لتجربة العملاء المدعومة بالذكاء الاصطناعي والتعاونات الاستراتيجية، من مكانة سيسكو كقوة رائدة في مشهد التكنولوجيا المتطور. يقدم النهج المنضبط الذي تتبعه الشركة دروسًا قيمة لأي مؤسسة تسعى إلى تسخير القوة التحويلية للذكاء الاصطناعي بفعالية.

هل يُعد LiDAR الرقمي عين المستقبل للقيادة الذاتية؟حققت شركة Ouster, Inc. (المدرجة في بورصة نيويورك تحت الرمز: OUST)، وهي إحدى الشركات الرائدة في قطاع التكنولوجيا الناشئة صغيرة رأس المال، ارتفاعًا ملحوظًا في أسعار أسهمها مؤخرًا بعد حصولها على موافقة هامة من وزارة الدفاع الأمريكية (DoD). تُعد موافقة الوزارة على مستشعر LiDAR الرقمي OS1 للاستخدام في أنظمة الطيران غير المأهولة (UAS) تأكيدًا على تفوق تكنولوجيا Ouster، وتُبرز الأهمية المتزايدة لتقنيات الرؤية ثلاثية الأبعاد المتقدمة في كل من قطاعي الدفاع والتجارة. وتُعد Ouster نفسها لاعبًا رئيسيًا في تمكين تقنيات القيادة الذاتية، حيث يتميز مستشعر LiDAR الرقمي الخاص بها بتكلفة منخفضة وموثوقية عالية ودقة فائقة مقارنة بالأنظمة التناظرية التقليدية.

يُمثل إدراج مستشعر OS1 ضمن برنامج Blue UAS التابع لوزارة الدفاع الأمريكية إنجازًا استراتيجيًا لـ Ouster. فقد خضعت هذه العملية لفحص صارم لضمان سلامة سلسلة التوريد والملاءمة التشغيلية، مما جعل OS1 أول مستشعر LiDAR ثلاثي الأبعاد عالي الدقة يحصل على هذا الاعتماد. يُسهل هذا التصديق عمليات الشراء للجهات المختلفة داخل وزارة الدفاع، ويفتح آفاقًا لتوسيع نطاق استخدام المستشعر خارج الشراكات الدفاعية الحالية للشركة. كما يعزز الأداء المتفوق لـ OS1 من حيث الوزن الخفيف، وكفاءة استهلاك الطاقة، والقدرة على العمل في الظروف القاسية، من قيمته في التطبيقات المتطلبة.

وفي المستقبل، تعمل Ouster على تطوير سلسلة Digital Flash (DF) من الجيل التالي، وهي تقنية LiDAR صلبة الحالة من المتوقع أن تُحدث ثورة في تطبيقات السيارات والصناعة. من خلال التخلص من الأجزاء المتحركة، تَعِد سلسلة DF بموثوقية أعلى، وعمر افتراضي أطول، وإمكانية الإنتاج الضخم بتكلفة منخفضة، مما يلبي احتياجات أساسية لأنظمة القيادة الذاتية وأنظمة مساعدة السائق المتقدمة (ADAS). تؤكد هذه الابتكارات المستقبلية، إلى جانب تصديق وزارة الدفاع، مكانة Ouster كمبتكر رئيسي في المشهد المتطور بسرعة لتقنيات القيادة الذاتية، مما يدفعها نحو تحقيق هدفها بالاستحواذ على حصة كبيرة من سوق تقنيات الرؤية ثلاثية الأبعاد التي تُقدَّر قيمتها بـ70 مليار دولار.

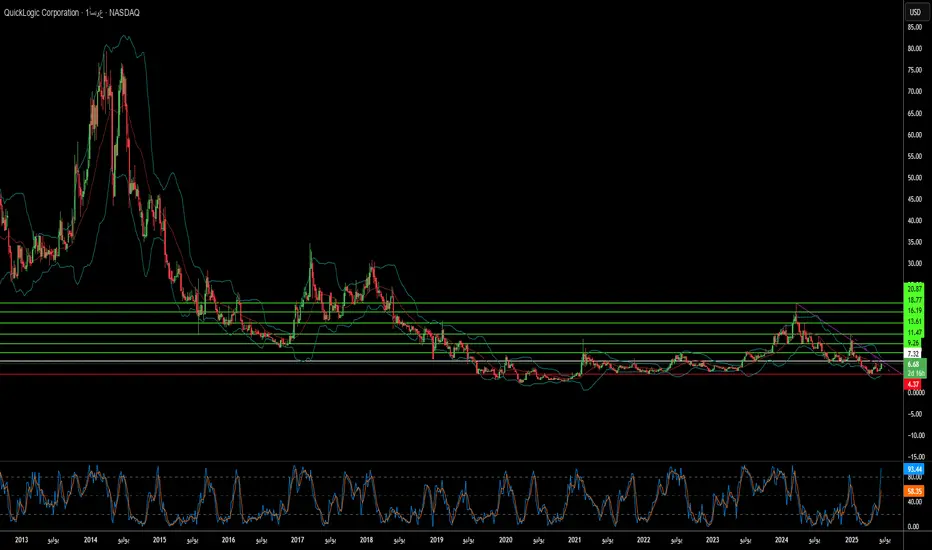

لماذا كويك لوجيك؟ تحليل صعودها في قطاع أشباه الموصلاتتُعد شركة QuickLogic مطورًا رائدًا لتقنية eFPGA (مصفوفات البوابات القابلة للبرمجة المدمجة)، وهي تعمل حاليًا ضمن قطاع أشباه الموصلات المتطور بسرعة، والذي يتميز بالابتكار التكنولوجي المتسارع والتحولات في الأولويات الجيوسياسية. يُمثل انضمامها مؤخرًا إلى تحالف Intel Foundry للشرائح لحظة محورية تؤكد على تنامي نفوذ QuickLogic في أسواق الدفاع والأسواق التجارية الكبرى. هذا التعاون الاستراتيجي، إلى جانب عروضها التكنولوجية المتقدمة، يضع الشركة في موقع متميز للنمو مع تزايد الطلب العالمي على رقائق سيليكون آمنة وقابلة للتكيف.

تدعم الأولويات الجيوسياسية الملحة والتحولات الأساسية في تكنولوجيا أشباه الموصلات من صعود الشركة. حيث تولي الدول أهمية متزايدة لسلاسل التوريد الآمنة والقوية والمصنعة محليًا، خاصة في التطبيقات الحساسة مثل الفضاء والدفاع والقطاعات الحكومية. تسهم جهود Intel Foundry، بما في ذلك تحالف الشرائح، في تلبية هذه المتطلبات الاستراتيجية من خلال بناء نظام بيئي آمن قائم على المعايير داخل الولايات المتحدة. إن توافق QuickLogic مع هذه المبادرة يعزز مكانتها كمورد موثوق محليًا، مما يوسع حضورها في الأسواق التي تعطي الأولوية للأمان والموثوقية.

من الناحية التقنية، يتماشى اعتماد الصناعة لبنى الشرائح الصغيرة (chiplet) تمامًا مع نقاط قوة QuickLogic. مع مواجهة تقنيات التوسع التقليدية لتحديات متزايدة، يكتسب النهج القائم على الوحدات زخمًا، مما يتيح دمج وحدات وظيفية مُصنعة بشكل منفصل. توفر تقنية eFPGA من QuickLogic منطقًا قابلًا للبرمجة، يتكامل بسلاسة ضمن هذه الحزم متعددة الشرائح. يُمكّن مولد الملكية الفكرية الخاص بها، Australis™، من تطوير IP eFPGA بسرعة لعقدة تصنيع متقدمة مثل Intel 18A، مما يحسن الأداء والطاقة والمساحة. إلى جانب قطاع الدفاع، تتكامل تقنية eFPGA من QuickLogic في منصات مثل SoC FlashKit™-22RRAM من Faraday Technology، مما يوفر مرونة غير مسبوقة لتطبيقات إنترنت الأشياء وذكاء الحافة، من خلال التخصيص بعد التصنيع وإطالة دورات حياة المنتجات.

يوفر الانضمام إلى تحالف Intel Foundry للشرائح مزايا ملموسة لشركة QuickLogic، بما في ذلك الوصول المبكر إلى عمليات التغليف المتقدمة في Intel Foundry، وخفض تكاليف النماذج الأولية عبر منصات اختبار متعددة المشاريع، والمشاركة في وضع معايير قابلة للتشغيل البيني عبر معيار UCIe. يعزز هذا التموضع الاستراتيجي الحافة التنافسية لشركة QuickLogic في قطاع تصنيع أشباه الموصلات المتقدم. ويؤكد ابتكارها المستمر وتحالفاتها الاستراتيجية القوية على مسارها المستقبلي القوي في قطاع يحتاج إلى حلول سيليكون قابلة للتكيف وآمنة.

ما وراء البِتات: هل D-Wave هي القوة الخفية؟تُرسخ شركة D-Wave مكانتها بسرعة كقوة تحويلية في مجال الحوسبة الكمومية الناشئ. فقد حققت الشركة مؤخرًا إنجازًا مهمًا بنظامها Advantage2، حيث عرضت حوسبة فائقة عن الحوسبة الكلاسيكية. شمل هذا الاختراق حل مشكلة محاكاة معقدة للمواد المغناطيسية في غضون دقائق، وهي مهمة كانت ستستغرق ما يقرب من مليون عام وتستهلك مقدار الطاقة الكهربائية السنوية للعالم بأسره باستخدام أقوى الحواسيب الفائقة الكلاسيكية. يُميز هذا الإنجاز الشركة من خلال نهجها المتخصص في التقسية الكمومية، وهو ما يفصلها عن اللاعبين الآخرين في الصناعة مثل Google، التي تركز بشكل أساسي على الحوسبة الكمومية القائمة على البوابات.

يترجم التركيز التكنولوجي الفريد لـ D-Wave إلى ميزة تجارية قوية. فهي المزود الوحيد لأجهزة الحوسبة الكمومية المتاحة تجاريًا، والتي تتفوق في حل مشاكل التحسين المعقدة — وهي شريحة كبيرة من سوق الحوسبة الكمومية ككل. وبينما يكافح المنافسون لتطوير أنظمة البوابات الشاملة على المدى الطويل، توفر تقنية التقسية الكمومية لدى D-Wave تطبيقات عملية فورية. يتيح لها هذا التمايز الاستراتيجي الاستحواذ على حصة سوقية متنامية في صناعة متجهة نحو نمو أسي.

إلى جانب قوتها التجارية، تلعب D-Wave دورًا حاسمًا في الأمن القومي. فهي تحتفظ بعلاقات وثيقة مع كيانات الأمن القومي الأمريكية الرفيعة، لا سيما من خلال دعمها من In-Q-Tel، الذراع الاستثمارية لوكالة المخابرات المركزية. وتُبرز التركيبات الحديثة، مثل نظام Advantage2 لدى شركة Davidson Technologies لأغراض دفاعية، أهمية D-Wave الاستراتيجية في معالجة تحديات الأمن القومي المعقدة. وعلى الرغم من تقنيتها الرائدة وشراكاتها الاستراتيجية، تشهد أسهم D-Wave تقلبات كبيرة، ما يعكس الطبيعة المضاربية لصناعة ناشئة ومعقدة، بالإضافة إلى احتمال وجود تلاعبات في السوق من قبل مؤسسات استثمارية ذات مصالح متضاربة — مما يسلط الضوء على الديناميكيات المعقدة المحيطة بالتقدم التكنولوجي الثوري.

حرب أسعار السيارات الكهربائية: هل بي واي دي تشكل مستقبل التنقل؟ يشهد قطاع المركبات الكهربائية حاليًا اضطرابات كبيرة، تتجلى في الانخفاض الأخير لأسهم شركة بي واي دي المحدودة، عملاق صناعة السيارات الكهربائية الصينية. يأتي هذا التراجع عقب استراتيجية التسعير العدوانية التي تبنتها الشركة، والتي شملت تخفيضات سعرية كبيرة تتراوح بين 10% و34% على طرازاتها الكهربائية والهجينة. تهدف هذه الخطوة الجريئة إلى تقليص المخزون المتزايد، الذي ارتفع بحوالي 150,000 وحدة في الأشهر الأولى من عام 2025، مما أثار مخاوف من تصاعد حرب الأسعار في سوق المركبات الكهربائية الصينية شديدة التنافسية. ورغم توقعات المحللين بأن هذه التخفيضات قد تعزز المبيعات مؤقتًا، فإنها تعكس أيضًا تحديات أعمق، منها تراجع الطلب على المركبات الكهربائية، استمرار التباطؤ الاقتصادي في الصين، والتوترات التجارية المستمرة بين الولايات المتحدة والصين، مما يثير قلقًا بشأن انخفاض هوامش الربح في القطاع.

على النقيض، تركز شركة تسلا على تحقيق التفوق التكنولوجي، خاصة في مجال القيادة الذاتية. يتجلى التزام تسلا بهذا المجال في برنامج القيادة الذاتية الكاملة، الذي سجل أكثر من 1.3 مليار ميل من بيانات القيادة، بالإضافة إلى استثماراتها الكبيرة في الحاسوب الفائق "Dojo" وتطوير شرائح ذكاء اصطناعي مخصصة. ومع أن شركة بي واي دي تستثمر أيضًا في أنظمة مساعدة السائق المتقدمة، بما في ذلك اعتماد نموذج الذكاء الاصطناعي ديب سييك آر1، فإن مشروع تسلا الطموح لسيارات الأجرة ذاتية القيادة يمثل مخاطرة أكبر بعوائد محتملة أعلى، تركز على تحقيق الاستقلالية الكاملة دون إشراف. يرى مؤيدو هذه الاستراتيجية أنها قد تعيد تشكيل تقييم الشركة بشكل جذري.

تزداد حدة المنافسة بسبب التوترات الجيوسياسية المتفاقمة بين الولايات المتحدة والصين، والتي تلقي بظلالها على الشركات الصينية المرتبطة بأسواق رأس المال الأمريكية. ورغم تجنب شركة بي واي دي دخول سوق السيارات الأمريكية من خلال تركيزها على أسواق دولية أخرى مثل أوروبا وجنوب شرق آسيا، فإن تداعيات التوترات الصينية-الأمريكية لا تزال ملحوظة. تواجه الشركات الصينية المدرجة في البورصات الأمريكية تدقيقًا تنظيميًا صارمًا، مع تهديد مستمر بالشطب بموجب قانون مساءلة الشركات الأجنبية (HFCAA)، إلى جانب تأثيرات أوسع ناتجة عن القيود التجارية. وقد حذرت مؤسسات مالية مثل غولدمان ساكس من سيناريو الحالة القصوى، حيث قد تفقد الأسهم الصينية المدرجة في الولايات المتحدة قيمتها السوقية بالكامل، مما يبرز أهمية الاستقرار الجيوسياسي كعامل رئيسي في قرارات الاستثمار، لا يقل أهمية عن الأداء المالي.

Archer Aviation: حقيقة أم خيال في السماء؟تُعدّ شركة Archer Aviation لاعبًا بارزًا في صناعة الطيران الكهربائي للإقلاع والهبوط العمودي (eVTOL) المتنامية، وقد شهدت مؤخرًا ارتفاعًا ملحوظًا في أسهمها تبعه انخفاض حاد. جاءت هذه التقلبات عقب تقرير صادر عن شركة Culper Research المتخصصة في البيع على المكشوف، التي اتهمت Archer بـ"تزييف جسيم" وتضليل المستثمرين بشكل منهجي حول مراحل تطوير واختبار طائرتها Midnight eVTOL. تضمنت اتهامات Culper مزاعم بتضليل جداول التجميع، والاستعداد للرحلات التي يتحكم بها الطيار، ومصداقية "الرحلة التجريبية الانتقالية" التي استُخدمت لجذب التمويل. كما انتقد التقرير إنفاق Archer الترويجي، وادّعى تباطؤ تقدمها نحو الحصول على شهادة الإدارة الفيدرالية للطيران (FAA)، مشككًا في الجدول الزمني الطموح للشركة لتحقيق التسويق التجاري.

ردّت Archer Aviation بحزم على هذه الاتهامات، واصفة إياها بأنها "لا أساس لها من الصحة"، وشككت في مصداقية Culper Research، مشيرة إلى سجل مؤسسها في تقارير البيع على المكشوف والتضليل. وسلّطت Archer الضوء على أدائها المالي القوي في الربع الأول من عام 2025، حيث حققت خفضًا كبيرًا في الخسائر الصافية وزيادة ملحوظة في احتياطي النقد ليتجاوز مليار دولار. كما أبرزت الشركة زخم عملياتها، بما في ذلك شراكات استراتيجية مع Palantir لتطوير الذكاء الاصطناعي وAnduril للتطبيقات الدفاعية، وعقدًا بقيمة 142 مليون دولار مع سلاح الجو الأمريكي، إلى جانب طلبات مبكرة من العملاء تتجاوز قيمتها 6 مليارات دولار. وأكدت Archer تقدمها في الحصول على شهادات التشغيل من الإدارة الفيدرالية للطيران، حيث حصلت على ثلاث من أصل أربع تراخيص أساسية، وأعلنت استعدادها لاختبارات الطيران "للحصول على الاعتماد" لشهادة النوع، وهي خطوة حاسمة نحو العمليات التجارية لنقل الركاب.

يُظهر سجل Culper Research السابق نتائج متباينة؛ فقد شهدت شركات استهدفتها سابقًا، مثل Soundhound AI، انخفاضًا أوليًا في الأسهم تلاه تعافٍ مالي قوي، رغم استمرار بعض التحديات القانونية. يشير هذا السجل المعقد إلى أن تقارير Culper قد تتسبب في اضطرابات فورية في السوق، لكنها لا تتنبأ دائمًا بفشل الشركات على المدى الطويل أو تثبت صحة الاتهامات الأشد. تواجه صناعة eVTOL تحديات هائلة، تشمل القيود التنظيمية الصارمة، ومتطلبات التمويل الكبيرة، والحاجة إلى بنية تحتية واسعة النطاق.

بالنسبة للمستثمرين، تظل Archer Aviation استثمارًا مرتفع المخاطر وطويل الأمد. تستلزم الروايات المتضاربة نهجًا حذرًا يركز على الإنجازات القابلة للتحقق، مثل التقدم في شهادة النوع من الإدارة الفيدرالية للطيران، ومعدل استهلاك السيولة، ونجاح تنفيذ التسويق التجاري. وعلى الرغم من أن فرضية "التزييف" قد تكون مبالغًا فيها بالنظر إلى التقدم القابل للتحقق والوضع المالي القوي لـ Archer، فإن استمرار التحقق والتدقيق أمر ضروري. يعتمد نجاح الشركة المستقبلي على قدرتها على التنقل في هذه التعقيدات وتنفيذ خطتها الطموحة للتسويق التجاري بدقة.

ما الذي يدفع التفوق المستمر لمايكروسوفت؟تُظهر شركة مايكروسوفت باستمرار ريادتها في السوق، كما يتضح من تقييمها الضخم ومبادراتها الاستراتيجية في قطاع الذكاء الاصطناعي. إن نهج الشركة الاستباقي في مجال الذكاء الاصطناعي، لا سيما من خلال منصة Azure السحابية، يضعها كمركز محوري للابتكار. تستضيف Azure الآن مجموعة متنوعة من نماذج الذكاء الاصطناعي الرائدة، بما في ذلك Grok من xAI، إلى جانب عروض من OpenAI وشركات أخرى. تهدف هذه الاستراتيجية الشاملة، المدفوعة برؤية الرئيس التنفيذي ساتيا ناديلا، إلى جعل Azure المنصة الرائدة لتقنيات الذكاء الاصطناعي الناشئة، من خلال تقديم اتفاقيات مستوى خدمة قوية وفوترة مباشرة للنماذج المستضافة.

تمتد تكاملات مايكروسوفت للذكاء الاصطناعي بعمق داخل منظومتها من المنتجات، مما يعزز بشكل كبير إنتاجية المؤسسات وقدرات المطورين. يعمل مساعد البرمجة المدعوم بالذكاء الاصطناعي في GitHub على تبسيط تطوير البرمجيات من خلال أتمتة المهام الروتينية، مما يسمح للمبرمجين بالتركيز على التحديات المعقدة. علاوة على ذلك، تتطور Microsoft Dataverse إلى منصة قوية وآمنة للأنظمة الذكية، بالاعتماد على ميزات مثل أعمدة الأوامر وبروتوكول سياق النموذج (MCP) لتحويل البيانات المنظمة إلى معلومات ديناميكية قابلة للاستعلام. ويساهم الدمج السلس لبيانات Dynamics 365 ضمن Microsoft 365 Copilot في توحيد معلومات الأعمال، مما يتيح للمستخدمين الوصول إلى رؤى شاملة دون الحاجة لتغيير السياق.

وبعيدًا عن عروضها البرمجية الأساسية، توفر منصة Azure السحابية من مايكروسوفت البنية التحتية الحيوية للمشاريع التحولية في القطاعات المنظمة. على سبيل المثال، نجح مكتب الأرصاد الجوية في المملكة المتحدة في نقل عمليات الحوسبة المتقدمة الخاصة به إلى Azure، مما حسّن دقة التنبؤات الجوية وقدم تطورات في أبحاث المناخ. وبالمثل، تستخدم شركة Gosta Labs الفنلندية الناشئة بيئة Azure الآمنة والمتوافقة لتطوير حلول ذكاء اصطناعي تقوم بأتمتة تسجيل المرضى، مما يقلل بشكل كبير من الأعباء الإدارية في قطاع الرعاية الصحية. وتُبرز هذه الشراكات الاستراتيجية والتطورات التكنولوجية الدور الأساسي لمايكروسوفت في دفع الابتكار عبر مختلف الصناعات، مما يرسخ مكانتها كقوة مهيمنة في مشهد التكنولوجيا العالمي.