هل يمكن لجرعة واحدة إسكات مرض إلى الأبد؟برزت شركة Benitec Biopharma من الغموض السريري إلى التحقق من صحة المنصة مع نتائج تجربة المرحلة 1b/2a غير المسبوقة التي أظهرت معدل استجابة 100% لدى جميع المرضى الستة الذين عولجوا بـBB-301، علاجها الجيني لضمور العضلات البلعومي البصري (OPMD). هذا الاضطراب الجيني النادر، الذي يتميز بصعوبات بلع تدريجية قد تؤدي إلى الالتهاب الرئوي التنفسي القاتل، لا يوجد له علاجات دوائية معتمدة. نهج Benitec الخاص "Silence and Replace" يستخدم تداخل RNA موجه بالـDNA لإيقاف إنتاج البروتين المتحور السام مع تقديم بديل وظيفي في الوقت نفسه، آلية مزدوجة متطورة تُدار عبر حقنة واحدة من ناقل AAV9. كشفت البيانات السريرية عن تحسينات درامية، حيث شهد مريض واحد انخفاضًا بنسبة 89% في عبء البالع، مما يعيد تجربة الأكل إلى طبيعتها تقريبًا. منح تصنيف Fast Track من FDA لـBB-301 يؤكد الثقة التنظيمية في هذا النهج.

تمتد موقع الشركة الاستراتيجي إلى ما هو أبعد من أصل واحد. شهد نوفمبر 2025 حدث رأسمال تحولي بجمع $100 مليون دولار بسعر 13.50 دولار للسهم، أي تقريبًا ثلاثة أضعاف السعر 4.80 دولار قبل 18 شهرًا فقط، مدعومًا باستثمار مباشر بقيمة 20 مليون دولار من Suvretta Capital التي تسيطر الآن على حوالي 44% من الأسهم القائمة. هذا التحقق المؤسسي، مع ميزانية قوية توفر مسارًا حتى 2028-2029، قلل بشكل جذري من مخاطر أطروحة الاستثمار. شراكة التصنيع مع Lonza تضمن إنتاجًا GMP قابلاً للتوسع دون مخاطر سلسلة التوريد الجيوسياسية التي تعاني منها المنافسون الذين يعتمدون على CDMOs الصينية. مع حماية IP قوية تمتد إلى 2040s وتصنيف Orphan Drug يوفر حصرية سوق إضافية، تعمل Benitec في فراغ تنافسي، حيث لا توجد برامج سريرية أخرى تستهدف OPMD.

الآثار الأوسع تضع Benitec كقائد منصة وليس شركة منتج واحد. هندسة "Silence and Replace" تحل قيدًا أساسيًا في العلاج الجيني التقليدي: يمكنها علاج الاضطرابات الوراثية السائدة حيث تجعل البروتينات المتحورة السامة استبدال الجين البسيط غير فعال. هذا يفتح فئة كاملة من الأمراض الجينية غير القابلة للعلاج سابقًا. قيادة الشركة، بما في ذلك الرئيس التنفيذي د. جيريل بانكس (حامل درجتي M.D./Ph.D. وخبرة في أبحاث الأسهم البیوتكنولوجية) وعضو مجلس الإدارة د. شارون مايتس (التي قادت Intra-Cellular Therapies إلى استحواذ بـ14.6 مليار دولار من J&J)، تشير إلى الاستعداد للتوسع التجاري أو الاستحواذ الاستراتيجي. مع قوة تسعير محتملة في نطاق 2-3 مليون دولار للعلاج، وقيمة مؤسسية حوالي 250 مليون دولار مقابل فرصة إيرادات بمليارات الدولارات، تمثل Benitec ملف مخاطر-عائد غير متناسق جذاب في طليعة الطب الجيني العلاجي.

Intellectualproperty

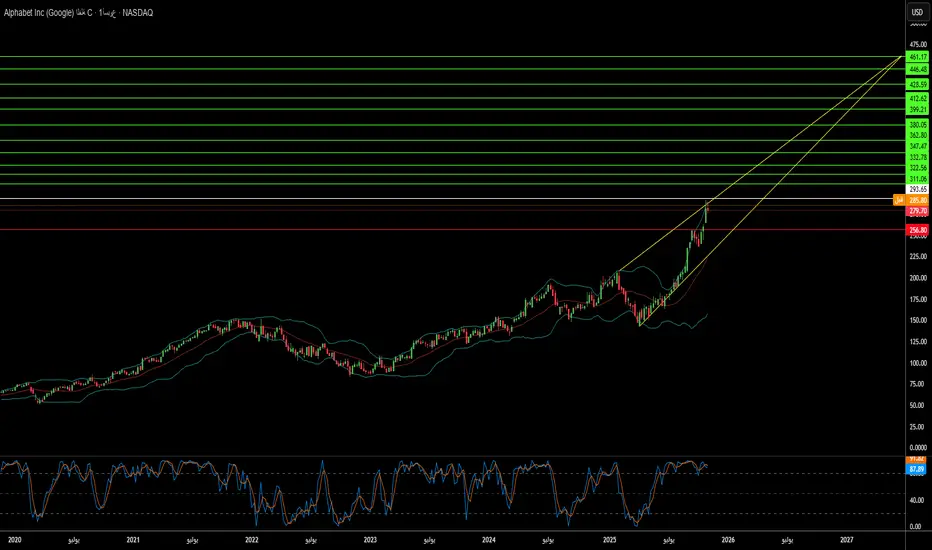

هل يمكن لشركة واحدة السيطرة على مستقبل الحوسبة؟قامت جوجل بتحول استراتيجي من منصة إعلانات رقمية إلى مزود بنية تحتية تكنولوجية كاملة، مما يضعها في موقع السيطرة على عصر الحوسبة التالي من خلال الأجهزة الخاصة واكتشافات علمية ثورية. تركز استراتيجية التكامل الرأسي للشركة على ثلاثة أعمدة: وحدات معالجة التنسور المخصصة (TPUs) لأحمال AI، واختراقات في الحوسبة الكمومية بمزايا قابلة للتحقق، وقدرات اكتشاف الأدوية الحائزة على جائزة نوبل من خلال AlphaFold. هذا النهج يخلق حواجز تنافسية قوية من خلال السيطرة على بنية الحوسبة الأساسية بدلاً من الاعتماد على الأجهزة التجارية.

تمثل استراتيجية TPU نموذج حظر البنية التحتية لجوجل. من خلال تصميم رقائق متخصصة مُحسَّنة لمهام التعلم الآلي، حققت جوجل كفاءة طاقة فائقة وتوسعًا في الأداء مقارنة بالمعالجات العامة. صفقة الشركة بمليارات الدولارات مع Anthropic لنشر ما يصل إلى مليون TPU تحول مركز تكاليف محتمل إلى مولد أرباح مع حظر المنافسين في نظام جوجل. هذه الاعتمادية التقنية تجعل الهجرة إلى منصات المنافسين مكلفة ماليًا، مما يضمن أن جوجل تُحقق إيرادات كبيرة من سوق AI التوليدي من خلال خدمات السحابة بغض النظر عن أي نماذج AI تنجح.

يمثل إنجاز جوجل في الحوسبة الكمومية تحولًا نمطيًا من المعايير النظرية إلى المنفعة العملية. يُظهر رقاقة Willow "الميزة الكمومية القابلة للتحقق" تسريعًا بـ13,000 مرة على الحواسيب الخارقة الكلاسيكية في محاكاة الفيزياء، مع تطبيقات فورية في رسم هيكل الجزيئات لاكتشاف الأدوية وعلم المواد. في الوقت نفسه، يوفر AlphaFold تأثيرًا اقتصاديًا قابلًا للقياس، مُقلِّلًا تكاليف تطوير الأدوية في المرحلة الأولى بنسبة 30% من أكثر من 100 مليون دولار إلى 70 مليون دولار لكل مرشح. حصلت Isomorphic Labs على شراكات صيدلانية بقيمة تقارب 3 مليارات دولار، مما يؤكد هذا التدفق الإيرادي ذو الهوامش العالية المستقل عن الإعلانات.

التداعيات الجيوسياسية عميقة. تمتلك جوجل العدد الثاني الأعلى لبراءات الاختراع في تكنولوجيا الكم عالميًا، مع حقوق الملكية الفكرية الاستراتيجية تغطي تقنيات التوسع الأساسية مثل ترصيص الرقائق وتصحيح الأخطاء. يخلق محفظة الملكية الفكرية هذه نقطة اختناق تقنية، مما يضع جوجل كشريك ترخيص إلزامي للدول التي تسعى لنشر تكنولوجيا الكم. مع الطبيعة المزدوجة الاستخدام للحوسبة الكمومية للتطبيقات التجارية والعسكرية، تمتد سيطرة جوجل إلى ما وراء المنافسة السوقية إلى بنية أمن قومي. هذا التقارب بين الأجهزة الخاصة والاختراقات العلمية وسيطرة الملكية الفكرية يبرر التقييمات المرتفعة مع انتقال جوجل من الاعتماد الدوري على الإعلانات إلى مزود بنية تحتية تقنية عميقة أساسية.

هل تبني IBM إمبراطورية تشفيرية لا تُقهر؟وضعت IBM نفسها في التقاطع الاستراتيجي بين الحوسبة الكمومية والأمن القومي، مستفيدة من هيمنتها في التشفير ما بعد الكمومي لبناء فرضية استثمارية مقنعة. قادت الشركة تطوير اثنين من ثلاثة خوارزميات تشفير ما بعد الكمومية المعيارية من NIST (ML-KEM وML-DSA)، مما جعلها معماري الأمان الكمومي المقاوم عالميًا. مع الإلزامات الحكومية مثل NSM-10 التي تتطلب نقل الأنظمة الفيدرالية بحلول أوائل الثلاثينيات، وتهديد "الحصاد الآن، التشفير لاحقًا" الوشيك، حولت IBM الإلحاح الجيوسياسي إلى تدفق إيرادات مضمون بعوائد هامشية عالية. قسم الكموميات للشركة أنتج بالفعل ما يقرب من مليار دولار في الإيرادات التراكمية منذ 2017 – أكثر من عشرة أضعاف تلك للشركات الناشئة الكمومية المتخصصة – مما يظهر أن الكموميات قطاع أعمال مربح اليوم، لا مجرد مركز تكاليف بحث وتطوير.

يعزز خندق الملكية الفكرية لـIBM ميزتها التنافسية. تمتلك الشركة أكثر من 2500 براءة اختراع كمومية عالميًا، متفوقة بشكل كبير على حوالي 1500 لجوجل، وحصلت على 191 براءة اختراع كمومية في 2024 وحدها. تضمن هذه الهيمنة على الملكية الفكرية إيرادات الترخيص المستقبلية حيث ستحتاج المنافسون حتماً إلى الوصول إلى التقنيات الكمومية الأساسية. في جانب الأجهزة، تحافظ IBM على خارطة طريق عدوانية مع معالم واضحة: معالج Condor ذو 1121 كيوبت أظهر حجم الإنتاج في 2023، بينما حقق الباحثون حديثًا اختراقًا بشبك 120 كيوبت في حالة "قطة" مستقرة. تهدف الشركة إلى نشر Starling، نظام يتحمل الأخطاء قادر على تشغيل 100 مليون بوابة كمومية على 200 كيوبت منطقي بحلول 2029.

تؤكد الأداء المالي التحول الاستراتيجي لـIBM. أظهرت نتائج الربع الثالث 2025 إيرادات 16.33 مليار دولار (ارتفاع 7% سنويًا) مع EPS 2.65 دولار، متجاوزة التوقعات، بينما توسعت هوامش EBITDA المعدلة بنحو 290 نقطة أساس. أنتجت الشركة رقمًا قياسيًا قدره 7.2 مليار دولار في التدفق النقدي الحر حتى الآن في العام، مؤكدة انتقالها الناجح نحو خدمات برمجيات واستشارية ذات عوائد هامشية عالية. الشراكة الاستراتيجية مع AMD لتطوير معماريات الحوسبة الفائقة المركزية الكمومية تضع IBM في موقع أفضل لتقديم حلول متكاملة على نطاق إكسا للعملاء الحكوميين والدفاعيين. يتوقع المحللون أن يتقارب نسبة P/E المستقبلية لـIBM مع أقران مثل Nvidia وMicrosoft بحلول 2026، مما يشير إلى إمكانية ارتفاع سعر السهم إلى 338-362 دولار، تمثل فرضية مزدوجة فريدة للربحية المثبتة اليوم مع خيارية كمومية نمو عالي معتمدة غدًا.

هل يمكن لسوار القراءة عقلك قبل الحركة؟تُقود شركة Wearable Devices Ltd. (NASDAQ: WLDS) تحولًا جذريًا في تفاعل الإنسان مع الحاسوب من خلال تكنولوجيا واجهة الإدخال العصبية الحصرية. بخلاف واجهات الحاسوب-الدماغ الغازية أو أنظمة التعرف على الإيماءات الأساسية، يفكك سوار Mudra Band وMudra Link إشارات عصبية-عضلية دقيقة عند المعصم، مما يمكن المستخدمين من التحكم في الأجهزة الرقمية من خلال النية بدلاً من اللمس الجسدي. ما يميز WLDS عن المنافسين مثل حلول تخطيط العضلات الكهربائي السطحي (sEMG) لـ Meta هو قدرتها المسجلة بالبراءات لقياس ليس الإيماءات فقط، بل القوى الفيزيائية القابلة للكمية، بما في ذلك الوزن والعزم والضغط المطبق، مما يفتح تطبيقات تتجاوز الإلكترونيات الاستهلاكية إلى مراقبة الجودة الصناعية، وبيئات الواقع الممتد (XR)، وأنظمة الدفاع الحرجة.

يتركز القيمة الاستراتيجية للشركة ليس في مبيعات الأجهزة بل في تطورها المخطط إلى منصة ذكاء بيانات عصبية. تنفذ WLDS خارطة طريق أربع مراحل تنتقل من تبني المستهلكين (المراحل 1-2) إلى تحقيق الربح من البيانات من خلال نموذج الإمكانية الفعلية للوحدة الحركية الكبيرة (LMM)، وهي منصة إشارات حيوية تتعلم باستمرار متوقع إطلاقها بحلول 2026. يضع هذا المجموعة البيانات الحصرية، المولدة من ملايين التفاعلات مع المستخدمين، WLDS في موقع لتقديم خدمات ترخيص هامش عالي لـ OEMs والعملاء المؤسسيين، خاصة في مراقبة الصحة التنبؤية وتحليل الإدراك المعرفي. مع شراكات تشمل Qualcomm وTCL-RayNeo، تبني الشركة البنية التحتية لما تراه كمنصة تفاعل عصبي قياسية في الصناعة.

ومع ذلك، تعمل WLDS في سوق يُعرف بإمكانيات استثنائية ومخاطر تنفيذ كبيرة. يُتوقع أن يصل سوق واجهات الحاسوب-الدماغ العالمي إلى 6.2 مليار دولار بحلول 2030، لكن إيرادات واجهات العصبية اللاسلكية الحالية تبقى متواضعة بتقدير 1.5 مليار دولار بحلول 2035، مما يشير إلى فرصة غير مستغلة هائلة أو حواجز تبني كبيرة. عملية الشركة الرشيقة بـ 26-34 شخصًا، إيرادات 522,000 دولار في 2024، وتقلبات الأسهم الشديدة (بيتا: 3.58، نطاق 52 أسبوعًا: 1.00-14.67 دولار) تبرز ملفها المبكر. يعتمد النجاح كليًا على تحويل تبني المستهلكين إلى بيانات إشارات حيوية حصرية مطلوبة لتدريب منصة LMM، التي بدورها يجب أن تثبت قيمة كافية لفرض اتفاقيات ترخيص مؤسسية على نطاق واسع.

تمثل WLDS رهانًا محسوبًا على تقارب الذكاء الاصطناعي، الحوسبة القابلة للارتداء، والتكنولوجيا العصبية، شركة يمكن أن تؤسس البنية التحتية الأساسية للتفاعل بدون لمس عبر قطاعات XR والرعاية الصحية والدفاع، أو تكافح لسد الفجوة بين القدرة التكنولوجية وتأكيد السوق. عقودها العسكرية ومحفظة الملكية الفكرية القوية التي تغطي قدرات قياس القوة توفران مصداقية فنية، لكن الطريق إلى تبني المنصة الشامل (المرحلة 4) يتطلب تنفيذًا مثاليًا عبر زرع المستهلكين، تراكم البيانات، وتحويل B2B، رحلة متعددة السنوات بدون ضمان الوصول.

هل تُثبت التكامل الرأسي حلمًا طائرًا؟تواجه جوبي أفيايشن تقاربًا حرجًا من الضعف الهيكلي الذي يهدد رؤيتها الطموحة للتاكسي الجوي. تسعى الشركة إلى استراتيجية تكامل رأسي كاملة، تسيطر على كل شيء من التصنيع إلى العمليات، مما يتطلب إنفاق رأس مال استثنائي. مع خسائر ربع سنوية تتجاوز 324 مليون دولار واحتياطيات نقدية تنفذ بسرعة، يجب على جوبي رفع تمويل الأسهم باستمرار، مما يخفف دائمًا من حصة المساهمين. يصطدم هذا النموذج عالي الاحتراق ببيئة ماكرو اقتصادية قاسية حيث ترفع أسعار الفائدة المرتفعة بشكل دراماتيكي تكلفة رأس المال للمشاريع قبل الإيرادات، مما يضاعف الضغط المالي في اللحظة الخاطئة تمامًا.

يزيد الاحتكاك التنظيمي من هذه الرياح الاقتصادية المعاكسة. طلب الإدارة الفيدرالية للطيران وثائق إضافية للسلامة، مما يدفع نشر التجاري في الولايات المتحدة ربما إلى ما بعد 2027 ويضعف التوقعات المالية بشكل شديد. بينما حققت جوبي معالم فنية مثل التحضير لاختبارات الطيران لتفويض فحص النوع، يدرك السوق بشكل صحيح أن جاهزية الأجهزة لا يمكن أن تتغلب على القصور البيروقراطي. صفقة جوبي بقيمة 125 مليون دولار لشراء Blade، المقصودة لتسريع الدخول إلى السوق، تجلس الآن كأصل غير منتج مكلف في انتظار التصريح التنظيمي. في الوقت نفسه، تواجه جوبي مسؤوليات محتملة تزيد عن 100 مليون دولار من دعوى أسرار تجارية لـAerosonic بشأن مسبارات بيانات الهواء الحرجة، مع رفض المحكمة طلب جوبي برفض الدعوى بالفعل.

يخلق اندماج هذه التحديات مشكلة تقييم معدلة للمخاطر شديدة. يتوقع المحللون انخفاضًا متوسطًا بنسبة 30% من مستويات التداول الحالية، مع أهداف هبوطية تشير إلى انخفاضات محتملة تتجاوز 65%. يمثل تحول جوبي الدولي إلى دبي واليابان تحوطًا جيوسياسيًا ضد تأخيرات الإدارة الفيدرالية للطيران لكنه يقدم تعقيدًا تنظيميًا بإعادة ترتيب تسلسل الشهادة المفضل. قد تشتت استحواذات الشركة على تكنولوجيا الطيران الذاتي (Xwing) وأنظمة الطاقة الهجينة (H2Fly) التركيز الهندسي بعيدًا عن أهداف الشهادة الأساسية. مع عدم احتمالية الربحية قبل 2027-2028 وتهديدات وجودية تمتد عبر المجالات القانونية والتنظيمية والمالية، يخفض السوق بشكل عقلاني آفاق جوبي رغم إنجازاتها الفنية.

هل يمكن للتلدين الكمي إعادة تشكيل القوة العالمية؟أصبحت D-Wave Quantum Inc. لاعبًا مميزًا في الحوسبة الكمية التجارية من خلال التركيز على الفائدة الفورية عبر التلدين الكمي بدلاً من انتظار أنظمة بوابات مقاومة للأخطاء. نظام Advantage2™ الخاص بالشركة، الذي يضم أكثر من 4400 كيوبت، يقدم حلولًا على مستوى الإنتاج لمشكلات التحسين المعقدة اليوم، مما يولد عائد استثمار قابل للقياس لعملاء مثل Ford Otosan، الذي قلل جدولة إنتاج المركبات من 30 دقيقة إلى أقل من خمس دقائق. هذه الاستراتيجية الهجينة لتحقيق الإيرادات من تكنولوجيا التلدين الناضجة بينما يتم تطوير قدرات نموذج البوابة تضع D-Wave في موقع لالتقاط الإيرادات الآن مع التحوط من المخاطر التكنولوجية للمستقبل. نمو سوق الحوسبة الكمية المتوقع إلى 20.20 مليار دولار بحلول عام 2030 (41.8% CAGR) ومبادرة JPMorgan Chase بقيمة 1.5 تريليون دولار، التي تشمل الكم صراحةً كتكنولوجيا أمنية حاسمة، تؤكد هذا القطاع خارج الاستثمار التكهني.

إنجاز علمي حديث لـ D-Wave، يظهر "حوسبة تفوق الكلاسيكية" في محاكاة مواد مغناطيسية نُشرت في مجلة Science، يمثل لحظة محورية. أكمل نموذج Advantage2™ في دقائق ما كان سيستغرق حوالي مليون عام على حواسيب فائقة كلاسيكية مثل Frontier، مما يمثل أول ادعاء للتفوق الكمي على مشكلة ذات صلة تجارية، حقيقية في العالم. بينما ينازع الباحثون الكلاسيكيون جوانب من الادعاء، فإن التحقق المراجع من قبل الأقران يعزز الثقة الشركاتية ويسرع الحجوزات عبر قطاعات التصنيع والأدوية والطاقة. إثبات مفهوم Japan Tobacco باستخدام تدفق عمل كم-AI لـ D-Wave أنتج مرشحي أدوية بصفات فائقة مقارنة بالطرق الكلاسيكية، معالجًا أزمة معدل الفشل 90%+ في صناعة الأدوية.

جيوسياسيًا، غرست D-Wave نفسها استراتيجيًا في مبادرات السيادة الرقمية الأوروبية، مشاركة مؤسسة في Q-Alliance الإيطالية لإنشاء ما يهدف إلى أن يكون مركز كمي الأقوى في العالم. هذه الشراكة المزدوجة مع IonQ توفر لإيطاليا والاتحاد الأوروبي وصولًا فوريًا إلى تكنولوجيا التلدين الجاهزة للإنتاج لـ D-Wave مع التحوط ضد قدرات نموذج البوابة المستقبلية. الانتشارات الاستراتيجية الإضافية تشمل استثمار 10 ملايين يورو من Swiss Quantum Technology وشراكات ممتدة مع Aramco Europe. محفظة الشركة المركزة من 208 عائلات براءات اختراع في التلدين فوق موصل تخلق حواجز IP دفاعية، على الرغم من بقاء مخاطر كبيرة: خسائر أوسع من المتوقع رغم نمو الإيرادات 40%، حاجز التكلفة العالي لنظام Advantage2™ للتبني، والاعتماد الحاسم على إمدادات الهيليوم-3 النادرة المعرضة للتقلبات الجيوسياسية.

هل يمكن للآلات إعادة كتابة دي إن إيه الاكتشاف؟تعيد ريكورشن فارماسوتيكالز تعريف حدود التكنولوجيا الحيوية من خلال تموضع نفسها ليس كمطور أدوية تقليدي، بل كمنصة تكنولوجية عميقة مبنية على الذكاء الاصطناعي والأتمتة. مهمتها: تقليص نموذج البحث البطيء والمكلف بشكل مروع في صناعة الأدوية - نموذج يمكن أن يتطلب ما يصل إلى 3 مليارات دولار و14 عامًا لدواء واحد معتمد. من خلال منصتها المتكاملة، تهدف ريكورشن إلى تحويل هذا اللاعقلانية إلى محرك قابل للتوسع للابتكار الصحي العالمي، حيث تُدفع القيمة ليس من خلال المنتجات الفردية، بل من خلال سرعة وتكرار الاكتشاف نفسه.

في صميم هذا التحول يكمن BioHive-2، حاسوب فائق كفاءة مدعوم ببنية DGX H100 من NVIDIA. هذه القوة الحسابية تمكن ريكورشن من تكرار التجارب البيولوجية بسرعة لا يمكن للمنافسين مجاراتها. بالتعاون مع CSAIL في MIT، طورت ريكورشن نموذج Boltz-2 البيوموليكولي، القادر على التنبؤ بهياكل البروتين وتقارب الارتباط في ثوانٍ بدلاً من أسابيع. من خلال جعل Boltz-2 مفتوح المصدر، شكلت الشركة النظام الإيكولوجي العلمي حول معاييرها، مانحة الوصول للمجتمع مع الاحتفاظ بالحصن الحقيقي: البيانات البيولوجية والبنية التحتية الخاصة بها.

إلى جانب قوتها التكنولوجية، توفر الأنبوب السريري المتنامي لـ ريكورشن دليلًا على فعالية عملية الاكتشاف المدعومة بالذكاء الاصطناعي. النجاحات المبكرة، بما في ذلك REC-617 (مثبط CDK7) وREC-994 (لتشوهات الأوعية الدموية الدماغية)، توضح كيف يمكن للتنبؤ الحسابي أن ينتج مرشحين للأدوية قابلة للتطبيق بسرعة. قدرة الشركة على تقليص منحنى الوقت إلى السوق لا تعزز الربحية فحسب؛ بل تعيد تعريف الأمراض التي يمكن استهدافها اقتصاديًا، مما قد يُديمقرط الابتكار في المجالات العلاجية التي أُهملت سابقًا.

ومع ذلك، مع هذه القوة تأتي المسؤولية الاستراتيجية. تعمل ريكورشن الآن عند تقاطع الأمن البيولوجي، سيادة البيانات، والجيوسياسية. التزامها بإطار عمل الامتثال الصارم والتوسع العدواني في الملكية الفكرية العالمية يؤكد هويتها المزدوجة كأصل علمي واستراتيجي. بينما يراقب المستثمرون والمنظمون عن كثب، ستعتمد القيمة طويلة الأمد لـ ريكورشن على قدرتها على تحويل السرعة الحسابية إلى نجاح سريري - تحويل حلم اكتشاف الأدوية المدعوم بالذكاء الاصطناعي، الذي كان مستحيلًا في السابق، إلى واقع تشغيلي.

هل أسلاك السيليكون النانوية تعيد تعريف بطاريات أمريكا؟وضعت شركة Amprius Technologies نفسها عند تقاطع الاختراقات في علم المواد والضروريات الأمنية الوطنية، من خلال تطوير أعلى كثافة طاقة لبطاريات الليثيوم أيون في العالم باستخدام تقنية أسلاك السيليكون النانوية الملكية. توفر بطاريات الشركة ما يصل إلى 450 واط ساعة/كغ مع أهداف تفوق 500 واط ساعة/كغ - تقريباً ضعف أداء الخلايا التقليدية القائمة على الجرافيت - من خلال حل مشكلات التمدد التاريخية للسيليكون عبر هيكل فريد من الأسلاك النانوية الجذرية التي تسمح بالتمدد الداخلي دون تدهور هيكلي.

يمتد القيمة الاستراتيجية إلى ما بعد المقاييس التكنولوجية البحتة. حصلت Amprius على تمويل فيدرالي بقيمة 50 مليون دولار بموجب قانون البنية التحتية الثنائي الحزبي لبيدن وتحافظ على عقود دفاعية حاسمة، بما في ذلك طلبات متكررة تصل إلى أكثر من 50 مليون دولار من مصنعي أنظمة الطائرات بدون طيار. تعكس هذه الدعم الحكومي دور الشركة في أمن سلسلة التوريد المحلية، حيث تقلل تقنية الأنود 100% سيليكون من الاعتماد على واردات الجرافيت مع إنشاء قدرة تصنيع بغيغاوات ساعة في كولورادو. يؤكد استثمار وزارة الطاقة أساساً Amprius كأصل وطني استراتيجي في السباق نحو استقلالية البطاريات المتقدمة.

مالياً، أظهرت الشركة تسريعاً سريعاً مع إيرادات النصف الأول من 2025 بقيمة 26.4 مليون دولار تفوق بالفعل كل 2024، مع تحقيق هامش ربح إجمالي إيجابي بنسبة 9% يشير إلى اقتصاديات وحدة قابلة للحياة. ومع ذلك، يظل الطريق إلى الجدوى في السوق الشامل تحدياً، مع تقديرات نفقات رأس المال بـ120-150 مليون دولار لكل غيغاوات ساعة من القدرة تبرز تعقيد توسيع تصنيع الأسلاك النانوية. تحافظ وول ستريت على تصنيفات "شراء قوي" بالإجماع مع أهداف أسعار فوق 11.67 دولار، على الرغم من أن المبيعات الداخلية الأخيرة بعد ارتفاع السهم بنسبة 1,100% تثير أسئلة حول التقييم الحالي مقابل مخاطر التنفيذ قصيرة الأجل.

تعكس استراتيجية التصنيع الهجينة للشركة - الاستفادة من أكثر من 1.8 غيغاوات ساعة من القدرة التعاقدية الدولية مع بناء الإنتاج المحلي - نهجاً محسوباً لإدارة متطلبات رأس المال مع التقاط فرص الدفاع والفضاء ذات الهامش العالي الفوري. يعتمد النجاح على إطلاق التشغيلي لمنشأتها في كولورادو في النصف الأول من 2025 والقدرة على ترجمة مزايا الأداء إلى إنتاج تنافسي التكلفة لأسواق السيارات الكهربائية الأوسع.

هل يمكن للروبوتات ذات الاستخدام الواحد إسقاط عمالقة الجراحة؟شهدت شركة Microbot Medical Inc. (NASDAQ: MBOT) ارتفاعًا دراميًا في أسهمها من 0.85 دولار إلى 4.67 دولار، مدفوعًا بتلاقي عدة معالم استراتيجية تشير إلى اضطراب محتمل في سوق الروبوتات الجراحية. حصل نظام LIBERTY® Endovascular Robotic System الرئيسي للشركة على تصريح FDA 510(k) في سبتمبر 2025، مما يمثل أول حل روبوتي ذو استخدام واحد يعمل عن بعد للإجراءات الوعائية الطرفية داخل الأوعية. يمثل هذا الاختراق أكثر من مجرد موافقة تنظيمية؛ إنه يؤكد نموذج أعمال مختلف جذريًا يتحدى النهج الذي يعتمد على رأس المال الكثيف الذي يسيطر على الصناعة.

يكمن الإمكان الاضطرابي لنظام LIBERTY® في عرض قيمته الفريد: منصة روبوتية ذات استخدام واحد تقضي على التكاليف الأولية البالغة ملايين الدولارات التي حدت من تبني الروبوتات إلى أقل من 1% من الإجراءات داخل الأوعية. أظهر النظام انخفاضًا بنسبة 92% في تعرض الأطباء للإشعاع وحقق معدل نجاح 100% في التجارب السريرية دون أي حوادث سلبية متعلقة بالجهاز. من خلال تقديم توافق عالمي مع الأدوات الحالية وعدم الحاجة إلى بنية تحتية مخصصة لغرفة العمليات، تضع Microbot نفسها لالتقاط شريحة سوق هائلة غير مخدومة - المستشفيات الصغيرة، مراكز الجراحة المتنقلة، والعيادات التي تم استبعادها سابقًا من الابتكار الروبوتي بسبب حواجز التكلفة.

تشمل العناصر الاستراتيجية الداعمة لهذا الزخم محفظة ملكية فكرية قوية تحتوي على 12 براءة اختراع مسجلة و57 طلبًا معلقًا، خاصة براءة اختراع الوحدات التي يمكن أن توسع السوق المستهدف من 2.5 مليون إلى أكثر من 6 ملايين إجراء سنويًا. ضمنت الشركة تمويلًا يصل إلى 92.2 مليون دولار من خلال هيكل متعدد الشرائح متطور، مما يوفر مسارًا تشغيليًا حاسمًا لإطلاقها التجاري في الولايات المتحدة في الربع الرابع من 2025. على الرغم من الحفاظ على عمليات البحث والتطوير في إسرائيل أثناء التوترات الجيوسياسية المستمرة، أظهرت Microbot مرونة تشغيلية من خلال الحفاظ على جميع أنشطة التطوير في الموعد المحدد.

تعزز استراتيجية الشركة "القائمة على الإجراء"، المعززة بركيزات مثل قساطر الدقيقة المعتمدة من FDA لشركة Nitiloop Ltd.، موقعها لإنشاء مجموعات حلول كاملة بدلاً من المنافسة فقط على الأجهزة الروبوتية. بينما يحافظ المحللون على هدف سعر إجماعي قدره 12.24 دولار مقارنة بسعر التداول الحالي 3.42 دولار، سيكون الاختبار النهائي هو معدلات تبني السوق والتنفيذ التجاري في مجال حيث بنى اللاعبون المعروفون مثل Intuitive Surgical نظمًا بيئية هائلة حول نماذج معدات رأس المال عالية التكلفة.

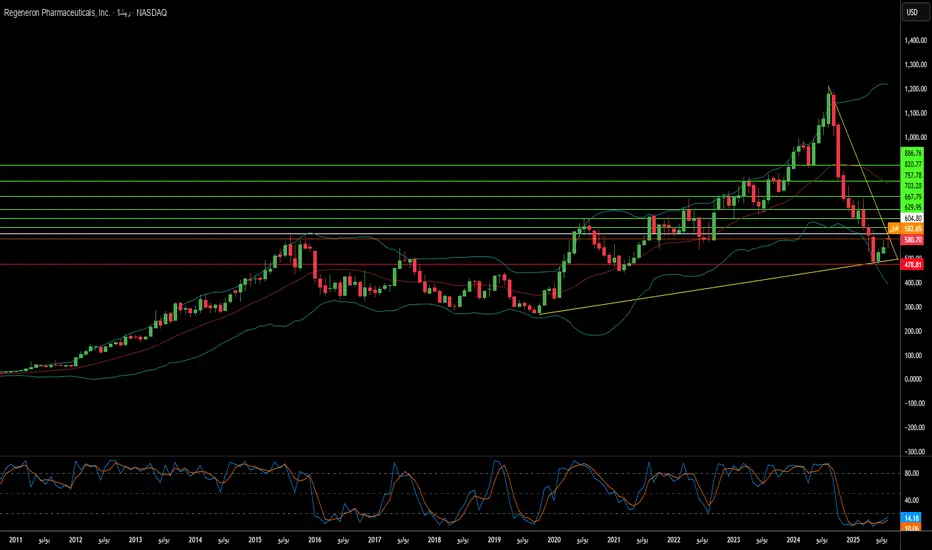

هل يمكن للابتكار أن ينجو من فوضى التصنيع؟تقف شركة Regeneron Pharmaceuticals عند مفترق طرق مثير، يجسد مفارقة التكنولوجيا الحيوية الحديثة: إنجازات علمية استثنائية يقابلها ضعف تشغيلي. نجحت الشركة في التحول من مؤسسة تعتمد على منتجات رائدة (Blockbuster) إلى قوة دوائية حيوية متنوعة، مدفوعة بمحركين رئيسيين. يستمر دواء Dupixent في صعوده اللافت، محققًا نموًا بنسبة 22% ووصولًا إلى 4.34 مليار دولار في الربع الثاني من عام 2025. وفي الوقت نفسه، يُظهر الانتقال الاستراتيجي من Eylea التقليدي إلى Eylea HD المتفوق تموضعًا متقدمًا في السوق، رغم تراجع الإيرادات الظاهر.

يدعم محرك الابتكار لدى الشركة استراتيجيتها العدوانية في البحث والتطوير، حيث تستثمر 36.1% من الإيرادات – أي ما يقارب ضعف متوسط الصناعة – في الاكتشاف والتطوير. وقد أسفر هذا النهج عن نتائج ملموسة، إذ مثّل اعتماد إدارة الغذاء والدواء الأمريكية (FDA) لعقار Lynozyfic أول اختراق لـ Regeneron في مجال سرطان الدم، بمعدل استجابة تنافسي يبلغ 70% في المايلوما المتعددة. وتخلق منصة VelociSuite التقنية المملوكة للشركة، خصوصًا VelocImmune وVeloci-Bi، حاجزًا تنافسيًا مستدامًا يصعب على المنافسين تقليده، مما يمكّن من إنتاج أجسام مضادة بشرية كاملة وعلاجات ثنائية التخصص متميزة.

ومع ذلك، فإن انتصارات Regeneron العلمية أصبحت مهددة بشكل متزايد بسبب اعتمادها على التصنيع لدى أطراف ثالثة، مما خلق ثغرات حرجة. فقد جاء رفض إدارة الغذاء والدواء الأمريكية للمرة الثانية لعقار odronextamab – رغم الموافقة الأوروبية القوية والبيانات السريرية المقنعة – نتيجة مشكلات تصنيع في منشأة خارجية، وليس بسبب عيوب علمية. وقد أدى هذا الاختناق نفسه في الإنتاج إلى تأخير تحسينات حاسمة على Eylea HD، مما قد يتيح للمنافسين كسب حصة في السوق خلال فترة انتقالية محورية.

ويقدم المشهد الاستراتيجي الأوسع فرصًا ومخاطر تتجاوز قضايا التصنيع. فرغم الانتصارات القوية للشركة في قضايا الملكية الفكرية ضد Amgen وSamsung Bioepis، فإن المقترحات بفرض تعريفات جمركية على الأدوية بنسبة 200%، والانتهاكات الواسعة للأمن السيبراني في الصناعة – مثل حادثة Cencora التي أثرت على 27 شركة دوائية – تبرز هشاشة نظامية كبيرة. إن نقاط قوة Regeneron الأساسية – منصاتها التكنولوجية، خط إنتاجها المتنوع من الأورام إلى الأمراض النادرة، وقدرتها المثبتة على تسويق العلاجات الرائدة – تؤهلها لتحقيق نجاح طويل الأمد، بشرط أن تتمكن من معالجة الاعتماد التشغيلي الذي يهدد بتقويض إنجازاتها العلمية.