هل يمكن لشركة واحدة أن تقود مستقبل الطاقة النووية الأمريكية؟لقد وضعت BWX Technologies (BWXT) نفسها في التقاطع الحرج بين الأمن القومي وبنية الطاقة تحتية، مما يؤسس هيمنة في قطاع النووي المتقدم من خلال عقود استراتيجية وقيادة تكنولوجية. تكشف نتائج الربع الثالث من 2025 للشركة زخمًا ملحوظًا، مع إيرادات بلغت 866 مليون دولار (زيادة 29% على أساس سنوي) وارتفاع إجمالي الطلبيات إلى 7.4 مليار دولار، زيادة 119%. مع نسبة كتابة إلى فوترة تبلغ 2.6 مرة، تظهر BWXT طلبًا يفوق بكثير القدرة الحالية، مدفوعًا بقوى متلائمة من إزالة الكربون والكهربة والنمو المتفجر في متطلبات طاقة الذكاء الاصطناعي.

يمتد خندق المنافسة لـ BWXT عبر أبعاد متعددة. حصلت الشركة على عقود دفاعية محورية بقيمة 1.5 مليار دولار لتخصيب اليورانيوم المحلي و1.6 مليار دولار لإنتاج يورانيوم منضب نقي عالي، مما يعالج مباشرة الضعف الاستراتيجي لأمريكا تجاه الاعتماد على الوقود الأجنبي. تقود مشروع Pele، أول نموذج أولي لمفاعل ميكرو محمول لوزارة الدفاع يوفر 1-5 ميغاواط، وتصنع BWXT قلب المفاعل للتسليم في 2027، متوافقًا مع أمر تنفيذي 14299 الذي يفرض تسريع نشر النووي المتقدم للأمن القومي وبنية الذكاء الاصطناعي. يضع هذا الميزة الأولى الشركة في موقف قوي للبرامج اللاحقة مثل مشروع JANUS، الذي يهدف إلى نشر مفاعل تثبيت عسكري بحلول سبتمبر 2028.

تركز التفوق التقني للشركة على إتقان تصنيع وقود TRISO، جسيمات أيزوتروبية ثلاثية البنية لا تذوب تحت ظروف المفاعل وتعمل كنظم أمان ذاتية الاحتواء. تسيطر BWXT على براءات اختراع حصرية لتصاميم عناصر وقود HALEU المتخصصة وتحافظ على شراكات استراتيجية مع Northrop Grumman (أنظمة التحكم) وRolls-Royce LibertyWorks (تحويل الطاقة)، مما يضمن الامتثال لمعايير الأمن السيبراني الصارمة لـ DoD. هذا النهج المتكامل الذي يمتد من ترخيص تخصيب الوقود إلى تصميم الركائز المسجلة، وقدرات التصنيع المصدقة، وشراكات الدرجة الدفاعية يخلق حواجز هائلة أمام المنافسة بينما يلتقط رياح الدفع المتعددة العقود لاعتماد نووي مؤسسي مفروض بسياسة فيدرالية وضرورة جيوسياسية.

Investment

US500: هل يوجد سانتا رالي هذا العام؟لم يحدث بعد اي تراجع كافي بمؤشرات الاسهم حتى الان وذلك بسبب زخم الذكاء الاصطناعي. إلا انه بالرغم من هذا فإن جميع العومل السلبية سياسيا واقتصاديا لا تزال قائمة, اضف الى ذلك استمرار اغلاق الحكومة الامريكية, فهل سنشهد سانتا رالي هذا العام؟

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

GOLD: مراجعة صفقات الذهب المفتوحة حاليا والمعرضة لخطر الإغلاقكان الدخول الاخير على الذهب من قمم مرتفعة وبذلك فهو معرض لخطر الانعكاس في حال حدوث تصحيح قوي, وهاذا ما حدث بالفعل, الان الذهب يشهد تصحيحا قويا يعرض المراكز الشرائية الأخيرة لخطر الإغلاق.

ماذا بعد؟

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

TGT: بيع اسهم تارجتقمت ببيع اسهم تارجت اثناء جلسة التداول أمس. وسأنتظر لحين رؤية تأكيدات بتحسن مبيعات او ارباح الشركة عند اعلان النتائج المالية في شهر نوفمبر. وعندها قد أقوم بأعادت شراء السهم.

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

ORCL & SNPS: سهمين للشراءقفز سهم اوراكل الان بأكثر من 20% بعد انتهاء جلسة التداول, و هبط سهم سينوبسس بأكثر من 13%

والشركتين جيدات للشراء, ولكن التوقيت قد لا يبدوا مناسب لاوراكل الان, وقد يبدوا اقرب لسينوبسس نظرا لانخفاض السعر.

سأقوم بشرح التفاصيل في فيديو لاحقا قبل شرائهم.

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

CRM: تحليل سهم salesforce وسبب الشراءقمت بشراء السهم الاربعاء الماضي كما وضحت في المنشور السابق وقتها. والان اقةم بتوضيح الاسباب ونظرتي للسهم.

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

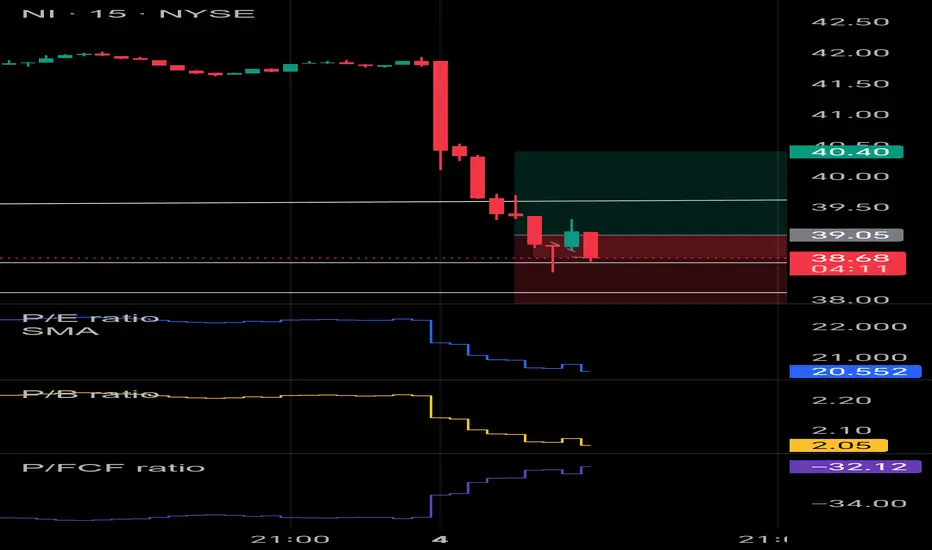

NI: قمت بشراء سهم NISOURCE انخفض السهم اكثر من 7% اليوم دون معرفة الاسباب. قمت بشراء خفيف للسهم. سأقوم بشرح التفاصيل بفيدو لاحقا.

ملاحظة: هذه ليست توصية او استشارة استثمارية، وانما مادة للأغراض التعليمية فقط.

TGT: مراجعة نقطة دخول (شراء) سهم تارجتمن اهم العوامل في الاستثمار او التداول هو تحديد نقطة الدخول (الشراء) بعناية, بالاضافة الى تحديد الكمية او رأس المال المستخدم, هذه العوامل اساسية لإدارة المخاطر عند حدوث تقلبات السوق.

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

Nasdaq100: تراجع المؤشرات الأمريكية بقيادة الناسداككما وضحنا في الفيديو السابق, فإن موجة التراجع او الضعف قد بدأت في الاسهم الامريكية.

ونتوقع المزيد من التراجع في الاسابيع القادمة, اي تراجع يتجاوز 5% قد يمثل فرصة شراء على المدى البعيد.

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

XAUUSD: سبب صعود الذهب واحتمالية استمرار الصعودقام الذهب بكسر المستوى العلوي للقناة العرضية مما يتيح له المزيد من الصعود, ولكن بشرط توافر ثلاثة عوامل متعلقة بحرب اوكرانيا و خفض الفائدة و قرار المحكمة العليا بالغاء التعرفة الجمركية التي فرضها الرئيس الامريكي ترامب.

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

Gold: الذهب يتجاوز مستوى القناة العلويالذهب الان يتجاوز مستوى القناة العلوي، في حال اغلق فوقها، قد تكون هذه بداية للمزيد من الصعود. وبالتالي فترح مراكز اضافية على الذهب.

ملاحظة: هذه ليست توصية او استشارة استثمارية، وانما مادة للأغراض التعليمية فقط.

اعلان نتائج اعمال نفيديا غدا :NVDAغدا موعد اعلان نتائج اعمال نفيديا للربع الثاني, لا يوجد خوف من تحقيق الوقعات, ولكن الانظار ستتجه الى التوقعات المستقبلية, هل سيتم تخفيضها او رفعها او ابقائها ثابتة؟ سيكون لذلك انعكاسات كبيرة على السوق بشكل عام, ليس فقط على سهر شركة نفديا.

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

INTC: هل قرار ترامب بشراء اسهم في شركة انتل يمثل فرصة؟قرر الرئيس الامريكي دونالد ترامب الاسبوع الماضي شراء حصة 10% من شركة انتل, فهل يمثل ذلك فرصة للمستثمرين لشراء السهم؟

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

كيف سيؤثر خفض الفائدة القادم على مؤشرات الأسهم؟ Nasdaq100هل دائما ترتفع الاسهم عند خفض اسعار الفائدة؟

والى متى ستستمر الاسهم في الصعود؟

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

TGT: تحليل وشراء سهم تارجتسهم شركة تارجت ليس بالمميز الان, ولكن قد يكون فيه فرصة متوسطة نوعا ما.

التحليل في الفيديو.

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

Target TGT - WMT Walmart

اضافة اسهم للمحفطة Portfolio update: ACN & IBMقمت باضافة اسهم كل مش شركة Accenture وشركة IBM الى محفظتي

والتحليل موضح بالفيديو.

تنبيه: هذا الفيديو لا يتعبر توصية او نصيحة استثمارية. وانما للأغراض التعليمية فقط.

XAUUSD: العوامل المؤثرة على اسعار الذهب حاليالا يزال الذهب حاليا في مرحلة تداول عرضية Consolidation

هل سيكون لانتهاء حرب اوكرانيا (في حال تمت) الاثر في خفض اسعار الذهب؟

ام سيكون لخفض اسعار الفائدة الاثر في رفع اسعار الذهب؟

مالذي سيهتم به المصتثمرون أكثر؟ ليس لدي الان ادلة اضافية ترجح احد السيناريوهين على الاخر

ملاحظة: هذا الفيديو لا يعتبر نصيحة استثمارية, وانا هو لأغراض تعليمية فقط.

OANDA:XAUUSD

الصعود الهادئ للبلاتين: ما الذي يدفع قيمته المتزايدة؟لطالما كان البلاتين مقارنة بالذهب في مكانة ثانوية، لكنه شهد مؤخرًا ارتفاعًا ملحوظًا في قيمته، ليصل إلى أعلى مستوياته منذ عدة سنوات ويجذب اهتمامًا كبيرًا من المستثمرين. هذا الانتعاش الملحوظ ليس عشوائيًا؛ بل ينبع من تفاعل معقد بين الطلب الصناعي، وتقلص العرض، والتطورات الجيوسياسية، وتحول ملحوظ في مشاعر المستثمرين. ويصبح فهم هذه القوى الكامنة أمرًا حاسمًا للمستثمرين الساعين لفهم مسار هذا المعدن الثمين الصناعي الحيوي.

يُعَد الاستخدام الصناعي القوي للبلاتين، لا سيما في قطاع السيارات، العامل الأساسي لارتفاع سعره، إذ يبقى ضروريًا في المحولات الحفازة. وبينما تمثل المركبات الكهربائية التي تعمل بالبطاريات تحولًا طويل الأجل، يستمر النمو القوي في إنتاج المركبات الهجينة في دعم الطلب. والأهم من ذلك، أن السوق يواجه عجزًا ماديًا مستمرًا في السوق، حيث فاق الطلب العرض على مدار العامين الماضيين، ومن المتوقع أن يستمر هذا الاتجاه حتى عام 2025. كما أن الإنتاج من المناجم يواجه اضطرابات في المناطق الرئيسية المنتجة مثل جنوب إفريقيا وزيمبابوي، في حين أثبت العرض الثانوي من إعادة التدوير أنه غير كافٍ لسد الفجوة المتزايدة.

تُضفي التوترات الجيوسياسية والاستثمار الاستراتيجي مزيدًا من الزخم على مسار البلاتين الصاعد. فقد برزت الصين كسوق محوري، مع انتعاش حاد في الطلب، حيث يزداد تفضيل المستهلكين للبلاتين في المجوهرات والاستثمار، خاصة في ظل الأسعار القياسية للذهب. ويعيد هذا التحول الاستراتيجي في أكبر سوق استهلاكية في العالم تشكيل ديناميكيات التسعير عالميًا، بدعم من مبادرات الصين لتطوير أنظمة تداول وعقود مستقبلية جديدة. وفي الوقت نفسه، يعكس تزايد التدفقات إلى صناديق المؤشرات المتداولة الخاصة بالبلاتين والشراء الفعلي القوي تجدد الثقة الاستثمارية، لا سيما مع توقعات بانخفاض تكاليف الاقتراض.

في جوهره، يعكس ارتفاع البلاتين الحالي مزيجًا قويًا من تقلص العرض واستمرار الطلب الصناعي، مدعومًا بتحولات استراتيجية في الأسواق الاستهلاكية الكبرى وتجدد اهتمام المستثمرين. ومع انخفاض المخزونات فوق الأرض وتوقع استمرار العجز، يبدو البلاتين مستعدًا لفترة ممتدة من النمو، مقدمًا فرصًا استثمارية مغرية لأولئك الذين يدركون قيمته متعددة الأبعاد.

هل تُعد C3.ai العملاق الهادئ في مجال الذكاء الاصطناعي المؤسسي؟تُعتبر C3.ai (رمز السهم: AI)، مزودًا رائدًا لبرمجيات الذكاء الاصطناعي المؤسسي، شركة تعمل بعيدًا عن الأضواء نسبيًا، رغم دورها الحيوي في تقديم حلول ذكاء اصطناعي متطورة للمؤسسات الكبرى. وعلى الرغم من التركيز الكبير في سوق الذكاء الاصطناعي على مبتكري الأجهزة، واصلت C3.ai توسيع نطاق منصتها بشكل مطرد، مؤمنةً عقودًا رئيسية. تكمن قوة الشركة الأساسية في منصتها الذكية المسجلة ببراءة اختراع "C3 Agentic AI"، التي طُورت باستثمارات بمليارات الدولارات، وتتناول بفعالية التحديات التجارية الحرجة، مثل الهلوسة الناتجة عن الذكاء الاصطناعي، وأمن البيانات، وتكامل البيانات متعددة الصيغ.

من أبرز التطورات التي تُبرز النفوذ المتزايد لـ C3.ai، توسيع عقدها مع مكتب الصيانة السريعة التابع لسلاح الجو الأمريكي. فقد تم رفع سقف هذا العقد إلى 450 مليون دولار حتى عام 2029، لدعم النشر الواسع النطاق لمنصة الصيانة التنبؤية PANDA الخاصة بـ C3.ai في أسطول سلاح الجو. لا يُشكل هذا الالتزام مصدرًا قويًا للإيرادات طويلة الأجل فحسب، بل يُعد أيضًا دليلاً قويًا على موثوقية تقنية C3.ai على نطاق غير مسبوق، وربما يمثل أكبر تطبيق للذكاء الاصطناعي في وزارة الدفاع الأمريكية.

من الناحية المالية، تُظهر C3.ai زخمًا قويًا. فقد أعلنت مؤخرًا عن إيرادات قياسية في الربع الرابع بلغت 108.7 مليون دولار، بزيادة 26% على أساس سنوي، مدفوعة بنمو قوي في إيرادات الاشتراكات وخدمات الهندسة. كما تُسهم الشراكات الإستراتيجية مع عمالقة الصناعة مثل Baker Hughes وMicrosoft Azure وAmazon Web Services في تسريع تدفق الصفقات الجديدة وتوسيع نطاق الوصول إلى السوق، مما يقلل من دورات البيع ويعزز التوسع العام. وبينما تظل الربحية هدفًا على المدى القريب، فإن السيولة القوية، والنمو المتوقع في الإيرادات بنسبة 15% إلى 25% للسنة المالية 2026، إلى جانب متوسط السعر المستهدف من المحللين الذي يُشير إلى ارتفاع محتمل كبير، تُعزز مكانة الشركة كلاعب بارز في مشهد الذكاء الاصطناعي المؤسسي.

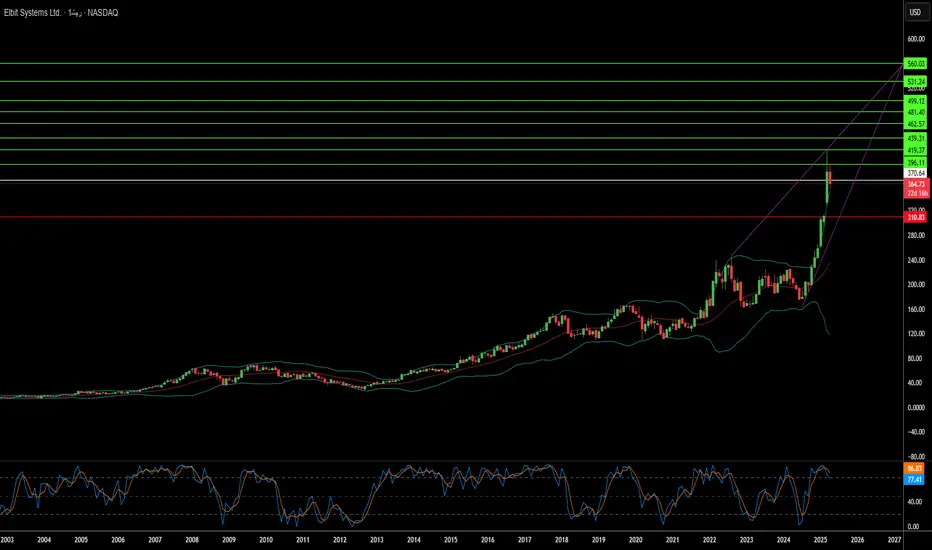

ما الذي يقود توسع شركة Elbit Systems؟تُظهر شركة Elbit Systems زخمًا قويًا نحو التوسع، مدفوعًا بالتعاونات الاستراتيجية الدولية والعروض التكنولوجية المتطورة التي تلبي احتياجات دفاعية محددة. وتُعد الشراكة المعمقة مع شركة Diehl Defence الألمانية ركيزة أساسية في هذا النمو. فالشركتان تتعاونان لتزويد أسطول طائرات الهليكوبتر التابع للجيش الألماني بنظام الصواريخ الموجهة بدقة Euro-GATR، مما يبرز قدرة Elbit على دمج حلول متطورة وفعّالة من حيث التكلفة ضمن الأطر الدفاعية الأوروبية الراسخة، مع تعزيز التعاون الصناعي القائم.

وفي الوقت ذاته، تبرز Elbit كمورد محتمل رئيسي لمبادرة اليونان الطموحة لتحديث دفاعها بقيمة مليارات اليوروهات. فمع سعي اليونان لتسريع عمليات الشراء من شركاء استراتيجيين مثل إسرائيل، تُجرى حاليًا مفاوضات حول أنظمة راجمات الصواريخ المتعددة Puls التابعة لشركة Elbit. وتشكل المشاركة في هذا البرنامج الضخم اختراقًا كبيرًا للسوق بالنسبة لـ Elbit، مما يعكس دورها المتنامي في تسليح حلفاء الناتو الذين يجرون ترقيات كبيرة لقدراتهم.

هذا المزيج من التموضع الاستراتيجي والتكنولوجيا المطلوبة يجذب اهتمامًا كبيرًا من المجتمع المالي. فقد أشار الارتفاع الملحوظ في شراء الأسهم من قبل المستثمرين المؤسسيين، وعلى رأسهم مجموعة Vanguard، إلى ثقة قوية في استراتيجية النمو لشركة Elbit وآفاقها المستقبلية. ويعكس هذا التأييد من المستثمرين، إلى جانب التعاونات الملموسة والفرص السوقية الواعدة، صورة شركة تستثمر الابتكار والشراكات بفعالية لدعم توسعها الدولي.

هل إفلاس iRobot هو النهاية أم بداية جديدة؟تواجه شركة iRobot، الشركة الرائدة في صناعة المكانس الكهربائية الروبوتية Roomba، وضعًا ماليًا حرجًا يتميز بتراكم الديون وتراجع السيولة النقدية. كانت الشركة في يوم من الأيام رمزًا للابتكار، لكنها تكافح الآن خسائر متزايدة ونقصًا حادًا في السيولة، مما يثير تساؤلات جدية حول قدرتها على البقاء ككيان مستقل.

لقد زاد انهيار صفقة الاستحواذ الضخمة مع أمازون – التي عرقلتها سلطات مكافحة الاحتكار الأوروبية – من معاناة iRobot. لم يتسبب إلغاء الصفقة في انخفاض حاد في قيمة الأسهم ورأس المال السوقي فحسب، بل عمّق أيضًا حالة عدم اليقين لدى المستثمرين، مما أثقل كاهل الشركة بمزيد من الديون وأجبرها على النظر في بدائل استراتيجية مثل إعادة التمويل أو بيع الأصول.

في مواجهة الضغوط التنظيمية وتغير ديناميكيات السوق والتكاليف البشرية الناتجة عن عمليات تسريح الموظفين الضرورية، أصبح مستقبل iRobot معلقًا في الميزان. تدعو هذه الأزمة المستثمرين والمراقبين إلى التأمل بعمق في أسئلة أوسع: هل يمكن لإعادة هيكلة استراتيجية أن تمهد الطريق للتعافي، أم أن هذا يشير إلى نهاية حقبة لعلامة تجارية رائدة؟

هل سيعيد فجر روسيا الجديد تشكيل التمويل العالمي؟مع اقتراب الحرب الروسية الأوكرانية من حل افتراضي، تقف روسيا على أعتاب نهضة اقتصادية قد تعيد تعريف مكانتها في الساحة العالمية. فمن خلال احتفاظها بالسيطرة على مناطق غنية بالموارد مثل القرم ودونباس، تؤمّن روسيا وصولًا إلى الفحم والغاز الطبيعي والممرات البحرية الحيوية—وهي أصول تعد بطفرة في الثروة الوطنية. كما أن احتمالية رفع العقوبات الأمريكية تعزز هذا السيناريو، مما قد يعيد ربط الشركات الروسية بالأسواق الدولية ويفتح الباب أمام تصدير الطاقة على نطاق واسع. ومع ذلك، فإن هذا الانتعاش محفوف بالتعقيدات: إذ يستعد الأوليغارشية الروس، مهندسو النفوذ، لتوسيع سيطرتهم على هذه المناطق، وإبرام صفقات موارد مع الولايات المتحدة بأسعار مربحة للطرفين. وهذا يفتح بابًا مشوقًا لكنه محفوف بالمخاطر أمام المستثمرين—حيث تتداخل الفرص مع الشكوك الأخلاقية والجيوسياسية.

تمتد التداعيات إلى أبعد من ذلك، مع احتمال إعادة تشكيل التيارات الاقتصادية العالمية. قد تؤدي أسعار السلع المنخفضة إلى تخفيف الضغوط التضخمية في الغرب، مما يوفر بعض الراحة للمستهلكين، بينما يجبر عمالقة الطاقة مثل السعودية وكندا على التكيف. وقد يجد المستثمرون الأجانب إغراءً في الأصول الروسية التي لا تزال مقيمة بأقل من قيمتها الحقيقية والروبل القوي، لكن الحذر واجب. فمناورات الأوليغارشية، التي تستغل النفوذ السياسي لتأمين عقود مربحة، تلقي بظلال غامضة على هذا الانتعاش. كما أن تحولهم العملي نحو الشراكات مع الولايات المتحدة يشير إلى نهج اقتصادي جديد، لكنه يثير تساؤلات أعمق: هل يمكن لمثل هذه الترتيبات أن تدوم، وبأي ثمن على الاستقرار العالمي؟ المخاطر مرتفعة، والنتائج لا تزال غامضة.

هذا السيناريو المتطور يدفعنا للتفكير في الأفق الأوسع. كيف سيوازن المستثمرون بين إغراء الأرباح والمعضلات الأخلاقية المرتبطة بالتعامل مع روسيا الصاعدة؟ وكيف سيكون شكل النظام المالي العالمي إذا استمرت روسيا في صعودها الاقتصادي؟ الإجابات ليست سهلة، لكن الإمكانات واضحة—فقد يكون مسار روسيا قوة استقرار أو عامل اضطراب للأسواق، وذلك يعتمد على استجابة العالم. وهنا يكمن التحدي والإلهام: التفاعل مع هذا المشهد يتطلب رؤية مستقبلية جريئة واستيعابًا عميقًا لتشابك الاقتصاد والأخلاق والقوة.

ما هو وراء أبواب ستارجيت؟في خطوة جريئة تعيد تعريف تقاطع التكنولوجيا والسياسة الوطنية، كشف الرئيس دونالد ترامب عن مشروع "ستارجيت"، الذي يهدف إلى تعزيز قدرات الولايات المتحدة في مجال الذكاء الاصطناعي. هذا المشروع، الذي يدعمه عمالقة التكنولوجيا مثل أوراكل وأوبن إيه آي وسوفت بانك، ليس مجرد استثمار في البنية التحتية ولكنه قفزة استراتيجية نحو ضمان مستقبل أمريكا في سباق الذكاء الاصطناعي العالمي. مع الالتزامات التي تصل إلى 500 مليار دولار، يهدف ستارجيت إلى تحويل طريقة تطوير الذكاء الاصطناعي والتكامل مع نسيج المجتمع والاقتصاد الأمريكي.

التأثير المباشر للمشروع ملموس؛ يتضمن بناء مراكز بيانات متطورة في تكساس، مع خطط للتوسع بشكل كبير في جميع أنحاء البلاد. يعد هذا المشروع بإنشاء حوالي 100,000 وظيفة، مما يظهر إمكانية الذكاء الاصطناعي كدافع اقتصادي رئيسي. بعيداً عن التأثيرات الاقتصادية، يهدف ستارجيت إلى أفق أوسع - دعم الابتكارات في مجالات مثل البحث الطبي، حيث يمكن للذكاء الاصطناعي أن يثور على العلاجات للأمراض مثل السرطان. مشاركة لاعبين رئيسيين مثل إنفيديا ومايكروسوفت وأرم تؤكد على دفعة موحدة نحو كفاءة الأعمال ولكن أيضاً فوائد المجتمع، مما يدعونا لتخيل مستقبل يتقدم فيه التكنولوجيا والإنسانية جنباً إلى جنب.

ومع ذلك، تجلب رؤية ستارجيت أيضاً إلى الذهن تعقيدات التبعية التكنولوجية العالمية، خاصة ما يتعلق بتصنيع رقائق الذكاء الاصطناعي، والتي تعتمد إلى حد كبير على الإنتاج الأجنبي. يدعو هذا المبادرة إلى تفكير أعمق حول كيفية توازن الأمن الوطني والنمو الاقتصادي والتطور التكنولوجي في عصر يكون فيه تأثير الذكاء الاصطناعي شاملاً. وبينما نقف على حافة هذا الفصل الجديد، يتحدى ستارجيت للتفكير بشكل نقدي حول المستقبل الذي نبنيه - واحد يخدم ليس فقط احتياجاتنا الفورية ولكن أيضاً يشكل مصيرنا على المدى الطويل.