هل مستقبل نيسان يتلاشى أم يتقدم بقوة؟كانت شركة نيسان موتور يومًا ما عملاقًا في صناعة السيارات العالمية، لكنها تواجه الآن تحديات معقدة. في 30 يوليو 2025، تسبب زلزال بقوة 8.8 درجة قبالة شبه جزيرة كامتشاتكا الروسية في إطلاق تحذيرات من تسونامي عبر المحيط الهادئ. أدى هذا الحدث إلى تعليق نيسان لعملياتها في عدد من المصانع المحلية في اليابان، مع إعطاء الأولوية لسلامة موظفيها. ورغم ضرورة هذا الإجراء، فإنه يكشف عن هشاشة سلاسل التوريد العالمية والتصنيع، مما قد يؤثر على أهداف الإنتاج ومواعيد التسليم. يأتي هذا الإجراء في سياق تعديلات تشغيلية كبيرة تواجهها نيسان وسط تحديات اقتصادية وجيوسياسية وتكنولوجية متنوعة.

بعيدًا عن الكوارث الطبيعية، تواجه نيسان تحديات مالية وحصص سوقية كبيرة. فعلى الرغم من زيادة الأرباح التشغيلية وصافي الدخل في العام المالي 2023، ظل حجم المبيعات العالمي ثابتًا عند 3.44 مليون وحدة، مما يعكس تشدد المنافسة في السوق. تشير التوقعات للعام المالي 2024 إلى انخفاض متوقع في الإيرادات، بينما سجلت مبيعات الربع الأول من عام 2025 في الولايات المتحدة انخفاضًا بنسبة 8% مقارنة بالعام السابق. تؤثر الضغوط الاقتصادية الكبرى، مثل التضخم، تقلبات العملات، وخسائر بمليارات الدولارات من عقود تأجير السيارات نتيجة انخفاض قيمة السيارات المستعملة، بشكل مباشر على الربحية. كما تهدد التوترات الجيوسياسية، لا سيما احتمال فرض الولايات المتحدة تعريفة جمركية بنسبة 24% على صادرات السيارات اليابانية، السوق الأمريكية الحيوية بالنسبة لنيسان.

تمتد تحديات نيسان إلى المجال التكنولوجي واستراتيجيات الابتكار. فعلى الرغم من امتلاكها محفظة براءات اختراع واسعة تضم أكثر من 10,000 عائلة نشطة، تواجه الشركة انتقادات بسبب تأخرها في تبني السيارات الكهربائية والتوقف النسبي في الابتكار التكنولوجي. كان إطلاق نماذج السيارات الكهربائية الجديدة بطيئًا ومحدود الأثر في السوق، كما أن غياب نيسان الملحوظ عن سوق السيارات الهجينة المتنامي مكّن المنافسين من اكتساب ميزة كبيرة. علاوة على ذلك، تعرضت الشركة لانتهاكات أمنية إلكترونية متعددة أدت إلى تسريب بيانات العملاء والموظفين، مما أضر بالثقة وزاد من تكاليف المعالجة. تشمل العوامل الداخلية تداعيات فضيحة كارلوس غصن، وعدم الاستقرار الإداري، واستدعاءات مكلفة، مثل استدعاء أكثر من 480,000 مركبة في يوليو 2025 بسبب عيوب في المحركات، مما أضعف ثقة المستثمرين وسمعة العلامة التجارية. يبقى مستقبل نيسان غامضًا وهي تسعى لاستعادة مكانتها التنافسية وسط هذه التحديات المتعددة الأوجه.

Leadership

التحليق عالياً: ما الذي يدفع صعود GE Aerospace؟يُعزى الارتفاع المذهل لشركة GE Aerospace إلى تكامل الاستراتيجيات الذكية والظروف السوقية الداعمة. تحتفظ الشركة بمكانة رائدة في أسواق محركات الطائرات التجارية والعسكرية، حيث تشغّل أكثر من 60% من أسطول الطائرات ذات البدن الضيق عالمياً من خلال مشروعها المشترك مع CFM International ومحركاتها الخاصة. هذه الهيمنة، إلى جانب حواجز الدخول العالية وتكاليف التبديل المرتفعة في صناعة محركات الطائرات، تمنح الشركة ميزة تنافسية قوية. فضلاً عن ذلك، يوفر قطاع خدمات الصيانة المربح، المدعوم بعقود صيانة طويلة الأجل وقاعدة محركات متنامية، تدفق إيرادات مستدام ومنتظم. يعزز هذا القطاع استقرار الشركة أمام التقلبات الاقتصادية، ويوفر رؤية واضحة للأرباح.

تلعب الاتجاهات الاقتصادية المواتية دوراً حاسماً في نمو GE Aerospace المستمر. فمع تزايد السفر الجوي العالمي، يرتفع استخدام الطائرات، مما يؤدي إلى زيادة الطلب على المحركات الجديدة وخدمات الصيانة الدورية، التي تُعد مصدر ربح رئيسي للشركة. وقد أدارت الشركة، بقيادة الرئيس التنفيذي لاري كالب، التحديات الخارجية ببراعة استراتيجية، من خلال توطين سلاسل الإمداد، تأمين مصادر بديلة للمكونات، وتحسين تكاليف الخدمات اللوجستية. أثبتت هذه الخطوات فعاليتها في التخفيف من تداعيات الرسوم الجمركية الجديدة والتوترات التجارية الأوسع.

كما كان للتطورات الجيوسياسية أثر كبير على مسار GE Aerospace. من أبرز هذه التطورات قرار الحكومة الأمريكية برفع القيود عن تصدير محركات الطائرات، بما في ذلك LEAP-1C وGE CF34، إلى شركة الطائرات التجارية الصينية (COMAC)، مما أعاد فتح سوق حيوي. تُبرز هذه الخطوة، التي جاءت وسط بيئة تجارية معقدة بين الولايات المتحدة والصين، الأهمية الاستراتيجية لتقنيات GE Aerospace عالمياً. يعزز الأداء المالي القوي للشركة مكانتها، بدعم من أرباح فاقت التوقعات، وعوائد قوية على حقوق المساهمين، وتوقعات إيجابية من معظم المحللين في وول ستريت. ويواصل المستثمرون المؤسسيون زيادة حصصهم، مما يعكس ثقة قوية في استمرار نمو GE Aerospace.

دخول داتادوج إلى مؤشر S&P 500: هل هو تحول تكنولوجي رائد؟حققت شركة داتادوج (DDOG)، المنصة الرائدة في مجال المراقبة السحابية، إنجازاً بارزاً بإدراجها ضمن مؤشر S&P 500. أُعلن هذا القرار المحوري في 2 يوليو 2025، حيث ستحل داتادوج محل شركة جونيبر نتوركس (JNPR)، على أن يسري التغيير قبل افتتاح التداول يوم الأربعاء، 9 يوليو 2025. جاء هذا الإدراج غير المجدول بعد استكمال شركة Hewlett-Packard Enterprise (HPE) استحواذها على جونيبر نتوركس في اليوم ذاته. تفاعل السوق بقوة مع الإعلان، إذ قفزت أسهم داتادوج بنسبة 9.40% في التداول بعد ساعات العمل، لتصل إلى أعلى مستوى لها في خمسة أشهر، مما يعكس "تأثير الإدراج في المؤشر" الناتج عن تدفقات صناديق الاستثمار السلبية. بلغت القيمة السوقية لداتادوج حوالي 46.63 مليار دولار في 2 يوليو 2025، متجاوزة بفارق كبير الحد الأدنى لمؤشر S&P 500 البالغ 22.7 مليار دولار، وفقاً للمعايير المحدثة في 1 يوليو 2025.

يعزز الأداء المالي لداتادوج مكانتها، حيث سجلت الشركة إيرادات بلغت 762 مليون دولار وصافي دخل وفق المعايير المحاسبية GAAP بقيمة 24.6 مليون دولار في الربع الأول من 2025. وعلى مدار عام 2024، حققت داتادوج إيرادات إجمالية وصلت إلى 2.68 مليار دولار. وفي حين تشير بعض التقديرات إلى أن سوق المراقبة السحابية يتجاوز 10 مليارات دولار، أفادت مصادر مستقلة مثل Mordor Intelligence أن سوق "منصات المراقبة" بلغ حوالي 2.9 مليار Feature Image

دولار في 2025، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 15.9% ليصل إلى 6.1 مليار دولار بحلول 2030. من جهة أخرى، قدرت Market Research Future أن "سوق حلول المراقبة الشاملة" سيبلغ 8.56 مليار دولار في 2025، مع معدل نمو سنوي مركب يصل إلى 22.37% حتى 2034، مما يبرز التباين في تعريفات السوق. تتنافس داتادوج في سوق مزدحم يضم شركات مثل Elastic وعماتقة الحوسبة السحابية مثل أمازون ومايكروسوفت، إلى جانب سيسكو التي أكملت استحواذها على Splunk في 18 مارس 2024.

قرار لجنة S&P بضم داتادوج، رغم وجود شركات مثل AppLovin التي تمتلك قيمة سوقية أعلى بلغت 114.65 مليار دولار في 2 يوليو 2025، يعكس تفضيلاً استراتيجياً لتكنولوجيا المؤسسات الأساسية التي تدعم البنية التحتية الحيوية. تشير هذه الخطوة إلى تحول مؤشر S&P 500 نحو تمثيل أكبر لإدارة البنية التحتية المحددة برمجياً والتحليلات كقوة اقتصادية رئيسية، متجاوزاً الأجهزة التقليدية أو البرامج الموجهة للمستهلك. وفي حين ذُكر أن Workday أُدرجت في 2012، فقد أُضيفت فعلياً إلى المؤشر في 23 ديسمبر 2024، قبل نموها الكبير في قطاع SaaS المؤسسي. يُعد صعود داتادوج دليلاً قوياً على وصول قطاعات التكنولوجيا المؤسسية إلى مرحلة النضج المؤسسي والاعتراف الواسع، مما يوجه الاستثمارات المستقبلية والتخطيط الاستراتيجي في هذا المجال.

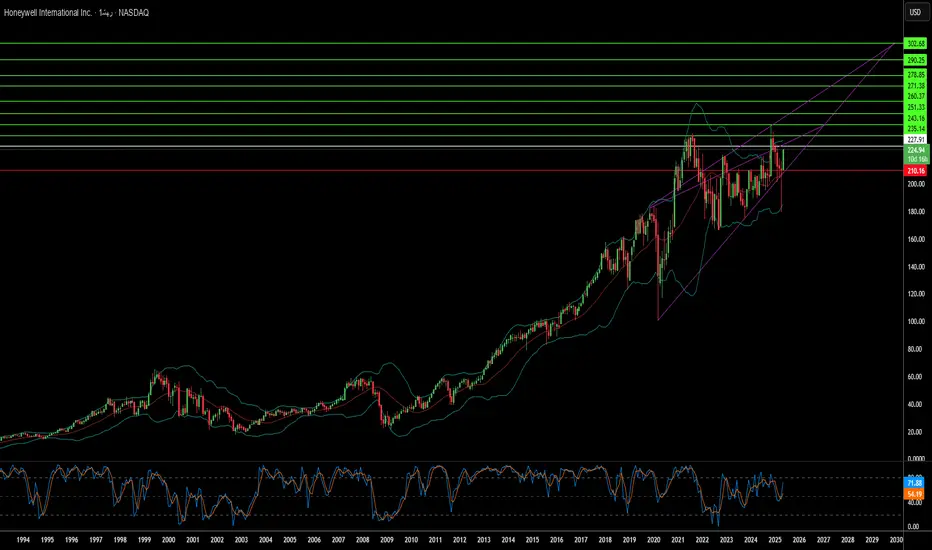

هانيويل: قفزة نوعية أم استراتيجية جيوسياسية؟تسعى شركة هانيويل إلى تحقيق نمو مستدام من خلال مواءمة محفظتها الاستثمارية مع الاتجاهات العالمية الرئيسية، وخاصة في مستقبل صناعة الطيران والمجال الواعد للحوسبة الكمومية. تُظهر الشركة رؤية استراتيجية ومرونة استثنائية من خلال تعزيز الشراكات والاستثمارات التي تستهدف اغتنام الفرص في الأسواق الناشئة وترسيخ ريادتها في قطاع التكنولوجيا الصناعية المتنوعة. يتجلى هذا التوجه المستقبلي في قطاعات أعمالها الأساسية، مما يعزز الابتكار ويدفع توسع السوق.

تبرز المبادرات الرئيسية طموحات هانيويل الاستراتيجية. في مجال الطيران، يعكس اختيار نظام "جيت ويف إكس" (JetWave™ X) لطائرة ARES التابعة للجيش الأمريكي دور الشركة في تعزيز القدرات الدفاعية عبر حلول الاتصالات الساتلية المتقدمة والموثوقة. كما تضع الشراكة الموسعة مع شركة Vertical Aerospace لتطوير طائرة VX4 الكهربائية هانيويل في صدارة التنقل الجوي الحضري. وفي مجال الحوسبة الكمومية، حصلت شركة "كوانتينيوم" (Quantinuum)، التي تملكها هانيويل بنسبة أغلبية، على استثمار مشترك مع شركة الربان كابيتال القطرية بقيمة محتملة تصل إلى مليار دولار لتطوير تطبيقات مخصصة لمنطقة الخليج العربي. يمنح هذا الاستثمار الضخم "كوانتينيوم" ميزة تنافسية في سوق عالمي سريع التوسع.

تلعب الأحداث الجيوسياسية دورًا محوريًا في تشكيل بيئة عمل هانيويل. فزيادة الإنفاق الدفاعي العالمي تخلق فرصًا واعدة لقطاع الطيران، بينما تتطلب السياسات التجارية والديناميكيات الإقليمية تكيفًا استراتيجيًا. تتجاوب هانيويل مع هذه التحديات من خلال مبادرات استباقية، مثل إدارة تأثيرات التعرفة الجمركية عبر استراتيجيات التسعير وتعديل سلاسل التوريد، إلى جانب إعادة هيكلة الشركة – مثل خطة التقسيم الثلاثي – لتعزيز الكفاءة والمرونة. تؤكد الخطط الاستراتيجية للشركة على المؤشرات الرائدة والأهداف ذات الثقة العالية، مما يعزز قدرتها على التعامل مع التعقيدات العالمية واستغلال الفرص الناشئة عن التحولات الجيوسياسية.

يتوقع المحللون أداءً ماليًا قويًا لهانيويل، مع توقعات بزيادة ملحوظة في الإيرادات وعائد السهم خلال السنوات القادمة، مما يدعم نمو توزيعات الأرباح. وعلى الرغم من تداول السهم بتقييم أعلى قليلاً من متوسطاته التاريخية، فإن تقييمات المحللين وثقة المستثمرين المؤسسيين تعكس نظرة متفائلة تجاه التوجه الاستراتيجي وآفاق النمو للشركة. يعزز التزام هانيويل بالابتكار والشراكات الاستراتيجية ومرونة العمليات من قدرتها على تحقيق أداء مالي مستدام والحفاظ على ريادتها السوقية في بيئة عالمية متغيرة.

هل تقوم هيمنة باي بال على التكنولوجيا والشراكات الاستراتيجية؟تضع باي بال نفسها في صدارة التجارة الرقمية من خلال الجمع بين القدرات التكنولوجية المتقدمة والشراكات الاستراتيجية الرئيسية. يتمثل أحد العناصر الأساسية لهذه الاستراتيجية في بنية تحتية قوية لمنع الاحتيال، تعتمد بشكل كبير على التعلم الآلي المتطور. تقوم أنظمة باي بال بتحليل كميات هائلة من البيانات من قاعدة مستخدميها الواسعة للكشف المسبق عن الأنشطة الاحتيالية والتصدي لها بشكل فوري. توفر هذه الأنظمة طبقة حيوية من الأمان للمستهلكين والشركات في بيئة الإنترنت المتزايدة التعقيد. تكتسب هذه الميزة التكنولوجية أهمية خاصة في الأسواق ذات المخاطر الاحتيالية العالية، حيث تقدم باي بال حلولًا مخصصة لتعزيز الحماية.

تسعى الشركة بنشاط إلى عقد شراكات استراتيجية للتوسع ودمج خدماتها في أنظمة رقمية جديدة. تُعد الشراكة مع Perplexity لتشغيل "التجارة المدعومة بالوكلاء الذكيين" مثالًا بارزًا، حيث يتم دمج حلول الدفع الآمنة من باي بال مباشرة في واجهات الدردشة المدعومة بالذكاء الاصطناعي. تمثل هذه الخطوة استشرافًا لمستقبل التسوق عبر الإنترنت، حيث ستتولى الوكلاء الذكيون تسهيل عمليات الشراء. علاوة على ذلك، تُظهر مبادرات مثل "باي بال كومبليت بايمنتس" التزام الشركة بتمكين الشركات عالميًا، من خلال توفير منصة موحدة لقبول طرق دفع متنوعة في أسواق متعددة، مما يحسن العمليات المالية ويعزز تدابير الأمان.

تتفاعل باي بال بكفاءة مع البيئات التنظيمية لتوسيع نطاق خدماتها وتحسين سهولة الاستخدام. استجابة لتوجيهات مثل قانون الأسواق الرقمية في الاتحاد الأوروبي، أتاحت باي بال المدفوعات اللاتلامسية على أجهزة الآيفون في ألمانيا، مقدمة للمستهلكين بديلاً مباشرًا لخيارات الدفع عبر الهاتف المحمول المتاحة. تجمع هذه القدرة على استغلال التغييرات التنظيمية لتوسيع الخيارات والوصول، مع القوة التكنولوجية والتحالفات الاستراتيجية، الركائز الأساسية التي تستند إليها باي بال للحفاظ على ريادتها في سوق المدفوعات العالمية الديناميكي.

هل يمكن لعملاق الأدوية إعادة كتابة مصيره؟في العالم المعقد لصناعة الأدوية العالمية، تظهر شركة "تيفاع للصناعات الدوائية" كقصة مثيرة لإعادة الهيكلة الاستراتيجية. تحت قيادة الرئيس التنفيذي ريتشارد فرانسيس، تحولت الشركة من كيان يعاني إلى قائد محتمل في السوق، من خلال تنفيذ استراتيجية جريئة أطلق عليها "التحول إلى النمو"، والتي لفتت انتباه المستثمرين وخبراء الصناعة على حد سواء. تعكس رحلة الشركة الاستثنائية مرونة الشركات وفهمًا عميقًا لكيفية أن التركيز الاستراتيجي والتفكير المبتكر يمكن أن يعيد الحياة لشركة كانت تبدو في حالة تراجع.

يتميز عصر النهضة لشركة تيفاع بخطوات مدروسة تتحدى النماذج التقليدية لصناعة الأدوية. من خلال بيع مشروعها المشترك في اليابان بشكل استراتيجي، واستهداف الأسواق الجنيسة ذات الإمكانيات العالية بعناية، وتطوير أدوية واعدة مثل Anti-TL1A، أثبتت الشركة قدرتها الفائقة على إعادة تصور نقاط قوتها الأساسية. وتُظهر المؤشرات المالية قصة مثيرة: زيادة في القيمة السوقية بنسبة 66%، ونمو في الإيرادات بأرقام مزدوجة، وخط إنتاج استراتيجي يعد بالابتكار المستقبلي في مجالات علاجية حيوية مثل أمراض الأعصاب والجهاز الهضمي.

تتجاوز قصة تيفاع المالية لتروي سردًا أوسع عن تحول الشركات يتخطى الميزانيات. فالتزامها ببرامج الوصول للمرضى، مثل مبادرة التبرع بأجهزة الاستنشاق بالتعاون مع Direct Relief، يعكس فلسفة تنظيمية أعمق تمزج بين النمو الاستراتيجي والمسؤولية الاجتماعية. يتحدى هذا النهج الصورة التقليدية للشركات الدوائية باعتبارها كيانات تهدف للربح فقط، ويضع تيفاع كشركة متقدمة تفهم دورها الأوسع في منظومات الرعاية الصحية العالمية.

رحلة الشركة تطرح سؤالاً جريئًا على قادة الأعمال والمستثمرين: هل يمكن للرؤية الاستراتيجية، والابتكار المستمر، والالتزام برعاية المرضى أن تعيد تعريف مسار الشركة؟ تشير قصة تيفاع الناشئة إلى أن الإجابة هي نعم قاطعة—شهادة على قوة الاستراتيجية التكيفية، والقيادة الرؤيوية، والالتزام الثابت بدفع حدود الممكن في عالم صناعة الأدوية.