هل تحولت "سيلزفورس" إلى مقاول دفاعي؟وصلت "سيلزفورس" (Salesforce) إلى نقطة تحول جوهرية تعيد تشكيل هويتها المؤسسية. فقد أمّنت الشركة، المعروفة تاريخياً كمزود للبرمجيات التجارية، عقداً ضخماً بقيمة 5.64 مليار دولار مع الجيش الأمريكي يمتد حتى عام 2035. ولأول مرة، تضع عملاقة التكنولوجيا نفسها في موضع "مقاول دفاعي رئيسي"، متبنيةً إعادة تسمية إدارة ترامب المستفزة لوزارة الدفاع بـ "وزارة الحرب". هذه الخطوة لا تضمن استقرار إيرادات الشركة عبر اتفاقية طويلة الأجل فحسب، بل تضعها أيضاً في قلب المنافسة الجيوسياسية بين الولايات المتحدة والصين.

استجابت الأسواق بحماس، حيث رفع المحللون الأسعار المستهدفة لأكثر من 320 دولاراً للسهم، وارتفع سهم الشركة إلى نطاق 257 دولاراً في أوائل عام 2026. ينظر "وول ستريت" الآن إلى "سيلزفورس" كبنية تحتية وطنية حيوية بدلاً من كونها مجرد شركة برمجيات كخدمة (SaaS) متقلبة. ومع ذلك، يحمل هذا التحول مخاطر كبيرة؛ إذ يهدد عمليات الشركة في الصين ويثير تساؤلات جدية حول سيادة البيانات في أوروبا، خاصة في ظل قانون "CLOUD" الأمريكي. مع اعتماد 20% من إيراداتها على أوروبا، تدخل الشركة في صراع مباشر مع مطالب السيادة الرقمية لقادة مثل ماكرون وشولتس.

البعد التكنولوجي مثير للاهتمام أيضاً: تستثمر "سيلزفورس" بقوة في "Agentforce"، منصة وكلاء الذكاء الاصطناعي المستقلة، لتنافس "بالانتير" (Palantir) مباشرة على الهيمنة في سوق البرمجيات الحكومية. تعد هذه التكنولوجيا بأتمتة جذرية للوجستيات العسكرية وإدارة الأفراد. وقد أكد الرئيس التنفيذي مارك بينيوف على ميزتهم السعرية، متفوقين على المنافسين عبر توزيع تكاليف البحث والتطوير على قاعدتهم التجارية الضخمة. لكن تبقى الأسئلة: هل سيحقق هذا المحور عوائد طويلة الأجل، أم ستجد الشركة نفسها عالقة في حروب تجارية وعقوبات تقوض ربحيتها المستقبلية؟

Nationalsecurity

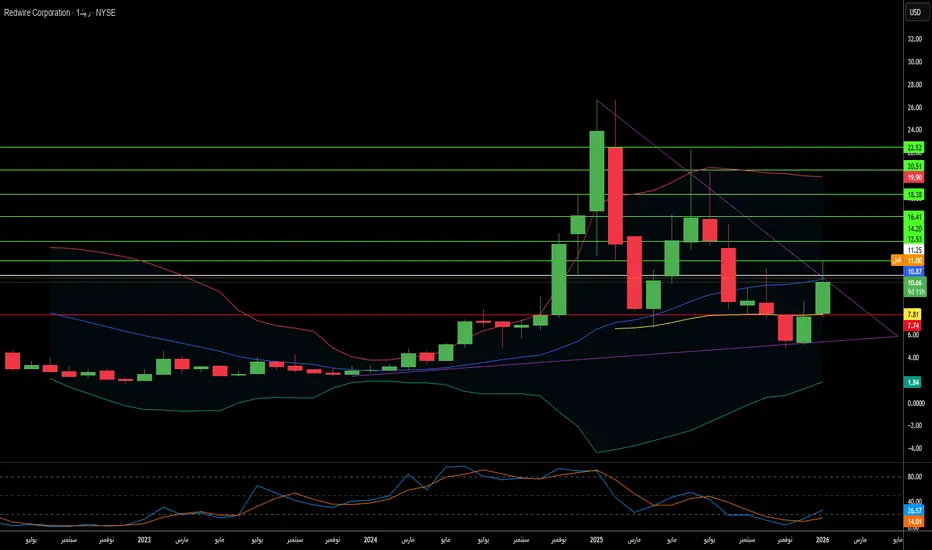

هل تبني Redwire نظام التشغيل لحروب المستقبل؟تحولت شركة Redwire (المدرجة في بورصة نيويورك تحت الرمز: RDW) من مجموعة مصنعين لمكونات الفضاء إلى مقاول دفاعي متكامل يتموضع عند نقطة التقاء البنية التحتية المدارية والحرب التكتيكية. تسارع التطور الاستراتيجي للشركة من خلال عمليات استحواذ قوية، بما في ذلك أنظمة الطائرات المسيرة من Edge Autonomy، مما خلق "سلسلة قتل" (kill chain) متكاملة رأسياً تمتد من أقمار الاستطلاع في المدار الأرضي المنخفض جداً (VLEO) إلى الطائرات المسيرة التكتيكية الأرضية. هذه القدرة متعددة المجالات تجعل من Redwire مورداً حاسماً لمبادرة الدفاع الصاروخي الأمريكية "القبة الذهبية" (Golden Dome)، التي خصصت 25 مليار دولار كتمويل أولي للسنة المالية 2026 وتمثل برنامجاً محتملاً بقيمة 175 مليار دولار على مدى دورة حياته.

يرتكز الخندق التكنولوجي للشركة على ثلاث ركائز: منصة SabreSat الرائدة لعمليات VLEO التي تتميز بالدفع الكهربائي "الاستنشاقي للهواء"، ونظام المصفوفة الشمسية ROSA الذي يعد معياراً صناعياً بـ 13 براءة اختراع نشطة، وقدرات التصنيع في الفضاء الموروثة من Made In Space. تستغل استراتيجية VLEO الخاصة بـ Redwire فيزياء القرب—حيث توفر الأقمار الصناعية التي تعمل على ارتفاع 250 كم قوة إشارة تبلغ أربعة أضعاف المدارات التقليدية عند 500 كم—بينما يوفر الدفع الاستنشاقي نظرياً عمراً لانهائياً للمهمة من خلال تجميع الجزيئات الجوية للدفع. أصبحت تقنية المصفوفة الشمسية القابلة للطي (ROSA) المعيار الفعلي لتطبيقات الفضاء عالية الطاقة، حيث تم نشرها في محطة الفضاء الدولية، ومهمة DART التابعة لناسا، وتم اختيارها للبوابة القمرية (Lunar Gateway).

على الرغم من نمو الإيرادات بنسبة 50% على أساس سنوي في الربع الثالث من عام 2025 وتراكم عقود بقيمة 355.6 مليون دولار، يبدو السوق متشككاً. يتم تداول Redwire بنسبة سعر إلى مبيعات تبلغ حوالي 4.5 مرة مقارنة بـ 89 مرة لشركة Rocket Lab، مما يشير إلى تقييم أقل بكثير مقارنة بنظيراتها في قطاع الدفاع الفضائي. ومع ذلك، تواجه الشركة مخاطر تنفيذ كبيرة: فقد أبلغت عن خسارة صافية قدرها 41.2 مليون دولار في الربع الثالث من عام 2025 مع استثمارها بكثافة في القدرة التصنيعية، كما أن بيع الأسهم من قبل الداعم في الأسهم الخاصة AE Industrial Partners بإجمالي 150 مليون دولار قد أثار فزع مستثمري التجزئة. يجب أن تثبت الشركة إيجابية التدفق النقدي الحر بحلول أواخر عام 2026 لتجنب زيادات رأس المال المخففة، بينما تثبت في الوقت نفسه جدوى التقنيات المتطورة مثل الدفع الاستنشاقي من خلال برنامج DARPA Otter بقيمة 44 مليون دولار. بالنسبة للمستثمرين، تمثل Redwire رهاناً محسوباً على عسكرة الفضاء—رهاناً بأن الولايات المتحدة وحلفاء الناتو سيواصلون إعطاء الأولوية للردع عالي التقنية مع تصاعد التوترات الجيوسياسية.

هل تكسب الروبوتات سباق معادن أعماق البحار الأمريكي؟تحولت شركة "نوتيكوس روبوتيكس" (Nauticus Robotics) (المدرجة في ناسداك تحت الرمز: KITT) من شركة خدمات طاقة مضاربة إلى أصل استراتيجي يتموضع عند تقاطع الأمن القومي واستقلال الموارد. يركز تحول الشركة على الروبوتات المستقلة تحت الماء المصممة لاستخراج المعادن الحيوية من قاع البحر العميق، كرد فعل على الاحتكار الصيني شبه الكامل (سيطرة تزيد عن 80%) للعناصر الأرضية النادرة الضرورية لأنظمة الدفاع والتحول للطاقة الخضراء. وعقب الأمر التنفيذي للرئيس ترامب في أبريل 2025 الذي أعلن معادن قاع البحر "مصلحة أمن قومي جوهرية"، أمنت "نوتيكوس" تسهيلاً للأسهم بقيمة 250 مليون دولار وأعلنت دخولها مجال استكشاف معادن أعماق البحار، مما يضعها كممكّن تكنولوجي للمصالح الأمريكية فيما يسميه التقرير "الحرب الباردة الزرقاء".

تستند الميزة التكنولوجية للشركة (الخندق الاقتصادي) إلى منصة "أكوانوت" (Aquanaut) الخاصة بها، وهي مركبة مستقلة تحت الماء تتحول من وضع الإبحار الانسيابي إلى وضع العمل مع الثبات، مقترنة بالذراع الكهربائية "أولمبيك" ونظام تشغيل البرمجيات "تول كيت" (ToolKITT). تقدم هذه الحزمة التكنولوجية تخفيضات في التكلفة بنسبة 30-40% مقارنة بالعمليات التقليدية المأهولة من خلال القضاء على الحاجة لسفن الدعم باهظة الثمن واستبدال العمالة البشرية بأنظمة مستقلة. حققت "نوتيكوس" مؤخراً إنجازات هامة، بما في ذلك اختبار ناجح على عمق 2300 متر، واستعادة الامتثال لقواعد ناسداك (ديسمبر 2025)، ودمج برمجياتها في مركبات ROV تابعة لجهات خارجية، مما يثبت كلاً من القدرة التقنية والجدوى التجارية. يمثل ترخيص "تول كيت" لتحديث المركبات الموجودة تحت الماء فرصة إيرادات ذات هامش ربح مرتفع عبر آلاف الأصول القديمة.

ومع ذلك، فإن مخاطر التنفيذ الكبيرة تحد من هذا التموضع الاستراتيجي. استنزفت الشركة 134.9 مليون دولار في عام 2024 وسجلت إيرادات بقيمة 2 مليون دولار فقط في الربع الثالث من عام 2025، معتمدة بشكل كبير على تمويل الأسهم المخفف للقيمة من خلال تسهيل الـ 250 مليون دولار (المحدد بحد أقصى 19.99% من الأسهم). يظل التحول إلى التعدين في أعماق البحار غير مثبت على نطاق تجاري. يختلف مسح العقيدات المعدنية اختلافاً جذرياً عن الاستخراج، وتستمر الأطر التنظيمية في التطور وسط جدل بيئي. تواجه "نوتيكوس" منافسة من الشركات الصينية المملوكة للدولة ذات التمويل الضخم وعمالقة التجريف التقليديين، بينما تتنقل عبر متطلبات الأمن السيبراني (الامتثال لـ CMMC) للعقود الدفاعية. تظل الشركة تحت وضع "مراقبة اللجنة" في ناسداك حتى ديسمبر 2026، حيث يؤدي أي انتهاك مستقبلي إلى شطب فوري. يعتمد النجاح على التنفيذ المتزامن عبر توسيع نطاق التكنولوجيا، والحصول على العقود الحكومية، وزخم السياسات المواتية، مما يجعل "نوتيكوس" رهاناً عالي التباين حول ما إذا كانت الروبوتات المستقلة قادرة بالفعل على كسر خنق الصين للمعادن الحيوية مع النجاة في الرحلة المحفوفة بالمخاطر نحو الربحية.

هل يمكن لرواد الأقمار الصغيرة أن يصبحوا قوة دفاعية عظمى؟تحولت روكيت لاب من مزود إطلاق متخصص للأقمار الصغيرة إلى أصل أمن قومي استراتيجي، مختتمة عام 2025 بـ21 إطلاقًا ناجحًا لصاروخ إلكترون وارتفاع مذهل بنسبة 175% في الأسهم. بلغ تطور الشركة ذروته بعقد بقيمة 816 مليون دولار من وكالة تطوير الفضاء لبناء 18 قمرًا صناعيًا لكشف تهديدات الصواريخ فوق الصوتية، مما يشير إلى ظهورها كمقاول دفاع رئيسي. هذه الاستراتيجية للتكامل الرأسي تضع روكيت لاب كلاعب حاسم في عصر أصبحت فيه سيادة سلسلة التوريد أمرًا أساسيًا للجاهزية العسكرية.

المركز التكنولوجي لتطلعات روكيت لاب في 2026 هو صاروخ نيوترون، مركبة إطلاق متوسطة قادرة على حمل 13,000 كيلوغرام إلى مدار أرضي منخفض. مقرر لرحلته التجريبية الأولى في منتصف 2026، يتميز نيوترون بتصميم الحاوية المبتكر "هيبو الجائع" ومحركات أرخميدس المطبوعة ثلاثية الأبعاد، مستهدفًا سوق الكوكبات العملاقة الرائج المسيطر عليه حاليًا من فالكون 9 لسبيس إكس. هذه القفزة التكنولوجية، مع أكثر من 550 براءة اختراع عالمية تغطي ابتكارات الدفع والهيكل الحرجة، تخلق حاجزًا قويًا للملكية الفكرية لا يمكن للمنافسين تكراره بسهولة.

يؤكد المسار المالي هذا التحول: يتوقع المحللون نموًا بنسبة 52.2% في الأرباح للسهم الواحد لعام 2026، ليصل إلى 0.27 دولار للسهم ويتفوق بشكل دراماتيكي على عمالقة الفضاء التقليديين مثل لوكهيد مارتن (0.6%) ونورثروب غرومان (-7.6%). طرح عام محتمل لسبيس إكس بتقييم 1.5 تريليون دولار قد يثير إعادة تقييم للقطاع بأكمله، مع روكيت لاب كالبديل الوحيد المتداول علنًا والمتكامل رأسيًا. ردت وول ستريت بالتالي، رافعة أهداف الأسعار إلى 90 دولارًا بينما تقلص الشركة الفجوة بين مرونة الشركات الناشئة وحجم عمالقة الفضاء، مع عقود الدفاع على وشك السيطرة على مزيج إيراداتها.

هل يمكن لشركة بـ 89 مليون دولار تنفيذ عقد دفاعي بـ 151 مليار؟شهدت شركة Sidus Space (المدرجة في ناسداك: SIDU) ارتفاعاً هائلاً في أسهمها بنسبة 97% عقب اختيارها لبرنامج SHIELD التابع لوكالة الدفاع الصاروخي، وهو عقد تسليم/كمية غير محددة (IDIQ) بسقف مذهل يبلغ 151 مليار دولار. يمثل هذا تبايناً استثنائياً في التقييم؛ حيث يبلغ سقف العقد 1,696 ضعف القيمة السوقية الحالية للشركة التي تبلغ حوالي 89 مليون دولار. تؤكد جائزة SHIELD أن تقنية الأقمار الصناعية المدعومة بالذكاء الاصطناعي من Sidus تعد بالغة الأهمية لاستراتيجية الدفاع الصاروخي الأمريكية "القبة الذهبية"، مما يضع الشركة الصغيرة جنباً إلى جنب مع عمالقة الدفاع مثل Parsons Corporation للمنافسة على أوامر المهام خلال العقد القادم.

تلبي منصة LizzieSat ونظام FeatherEdge AI التابعان للشركة احتياجات الأمن القومي العاجلة، لا سيما تهديد الصواريخ الفرط صوتية من الخصوم المنافسين. من خلال معالجة البيانات في المدار بدلاً من نقلها إلى المحطات الأرضية، تقلل Sidus من زمن استجابة "سلسلة القتل" (kill chain) من دقائق إلى أجزاء من الثانية—وهي قدرة ضرورية لتتبع مركبات الانزلاق الفرط صوتية المناوئة. يتيح نهج تصنيع الأقمار الصناعية ثلاثي الأبعاد للشركة دورات إنتاج سريعة مدتها 45 يوماً، مما يدعم عقيدة البنتاغون "للفضاء المستجيب تكتيكياً" لإعادة بناء الأصول المدمرة بسرعة في بيئات النزاع.

ومع ذلك، لا تزال هناك مخاطر تنفيذ كبيرة. تحقق Sidus حالياً إيرادات سنوية تقل عن 5 ملايين دولار بينما تستهلك حوالي 6 ملايين دولار كل ربع سنة، مع احتياطيات نقدية تبلغ 12.7 مليون دولار فقط اعتباراً من الربع الثالث لعام 2025. تعمل الشركة بهوامش إجمالية سلبية وتعيش من خلال زيادات رأس المال التي تؤدي لتدويب الأسهم. عقد SHIELD ليس إيراداً مضموناً ولكنه "رخصة صيد" تتطلب تقديم عطاءات تنافسية ناجحة على أوامر مهام فردية. يعتمد الطريق إلى الربحية على الفوز بما يكفي من الطلبات لتحقيق الحجم اللازم لتغطية التكاليف الثابتة المرتفعة والانتقال إلى نموذج "البيانات كخدمة" ذي الهوامش الربحية العالية. بالنسبة للمستثمرين، يمثل هذا رهاناً غير متكافئ عالي المخاطر حول ما إذا كانت شركة صغيرة يمكنها اجتياز "وادي الموت" لتصبح مقاول دفاع رئيسي.

هل ستعيد الحوسبة الكمومية كتابة قواعد القوة العالمية؟تقف شركة D-Wave Quantum Inc. (QBTS) عند تقاطع ثلاث قوى تحويلية تعيد تشكيل مشهد الاستثمار: السباق التكنولوجي المحتدم بين الولايات المتحدة والصين، والتحول نحو الحوسبة الموفرة للطاقة، وعسكرة تكنولوجيا التحسين. حققت الشركة ما يمكن لقلة من شركات الحوسبة الكمومية ادعاؤه: إيرادات تجارية فعلية بنمو سنوي يزيد عن 200% وهوامش ربح إجمالية تقارب 78% تشبه هوامش البرمجيات. مع ميزانية عمومية معززة بـ 836 مليون دولار نقداً، قضت D-Wave على مخاطر التمويل الوجودية التي تعاني منها معظم مشاريع التكنولوجيا العميقة، مما يوفر مساراً لعدة سنوات لتنفيذ استراتيجيتها المزدوجة المتمثلة في تسويق "التصليد الكمومي" (Quantum Annealing) مع تطوير أنظمة الجيل التالي القائمة على البوابات (Gate-Model).

يمثل النشر الاستراتيجي لحاسوب Advantage2 الكمومي من D-Wave في شركة Davidson Technologies في هانتسفيل، ألاباما، قلب الدفاع الصاروخي الأمريكي، لحظة فاصلة. هذا ليس مجرد وصول عبر السحابة؛ إنه جهاز مادي مدمج في بنية تحتية دفاعية آمنة، يعمل على تحسين مهام الاعتراض وجدولة الرادار لتطبيقات الأمن القومي. وبينما تحذر لجنة المراجعة الاقتصادية والأمنية الأمريكية الصينية من تهديدات "يوم Q" وتوصي بتمويل كمومي بقيمة 2.5 مليار دولار حتى عام 2030، فإن انتقال D-Wave من مجرد بحث علمي إلى أصل دفاعي بالغ الأهمية يضعها في موقع يسمح لها بالحصول على عقود مشتريات حكومية كبيرة. تحل تكنولوجيا التصليد الكمومي الخاصة بالشركة مشاكل التحسين التوافقي التي تكافح معها أجهزة الكمبيوتر العملاقة التقليدية، وهي مشاكل تدعم لوجستيات الحرب الحديثة، ومرونة سلاسل التوريد، والقدرة التنافسية الصناعية.

إلى جانب الدفاع، تعالج D-Wave عنق زجاجة حرج في ثورة الذكاء الاصطناعي: استهلاك الطاقة. مع ضغط مراكز البيانات على حدود شبكة الطاقة، تقدم معالجات D-Wave الكمومية حلولاً موفرة للطاقة لمشاكل التحسين، من اكتشاف الأدوية الصيدلانية إلى إدارة المحافظ المالية. توضح آلية البلوكشين "إثبات العمل الكمومي" (Proof of Quantum Work) للشركة التطبيقات المحتملة في البنية التحتية المالية الآمنة، بينما تظهر الشراكات مع شركات Fortune 500 مثل BASF وFord قيمة تشغيلية فورية. أثبت التحقق العلمي أن معالجات D-Wave تتفوق بشكل كبير على كل من المنافسين الكموميين القائمين على البوابات وأجهزة الكمبيوتر العملاقة التقليدية في مجموعات مشاكل محددة. مع قيام المستثمرين المؤسسيين مثل Citadel بزيادة حصصهم والظروف الاقتصادية الكلية التي تفضل التحول نحو التكنولوجيا عالية النمو في عام 2026 مع انخفاض أسعار الفائدة، تمثل D-Wave فرصة غير متكافئة؛ شركة تم تسعيرها بناءً على التشكيك ولكنها تقدم نتائج تتطلب الثقة.

هل تبني سيسكو إنترنت الغد… أم شيئاً آخر تماماً؟شهدت شركة سيسكو سيستمز في عام 2025 تحولاً دراماتيكياً، حيث تطوّرت من بائع تقليدي للأجهزة إلى ما تصفه الشركة بـ«مهندس البنية التحتية العالمية الآمنة والمدعومة بالذكاء الاصطناعي». بلغت إيرادات السنة المالية 2025 مبلغ 56.7 مليار دولار مع زيادة مذهلة بنسبة 30% في التدفق النقدي التشغيلي، لكن الأرقام لا تروي القصة كاملة. أعادت الشركة تموضع نفسها عند تقاطع ثلاثة مسارات زمنية تكنولوجية حاسمة: طفرة بنية الذكاء الاصطناعي الفورية، وإعادة توجيه سلاسل التوريد الجيوسياسية المستمرة، وتطوير الحوسبة الكمومية طويل الأمد.

كانت استراتيجيتها الجيوسياسية عدوانية بشكل خاص. ردّاً على تصاعد التوترات التجارية الأمريكية-الصينية ووصول التعريفات إلى 145% على بعض المكونات، نقلت سيسكو عمليات التصنيع إلى الهند وجعلتها مركز تصدير عالمي جديد. وفي الوقت نفسه أطلقت في أوروبا محفظة «البنية التحتية الحرجة السيادية» التي تقدم حلولاً منفصلة جوياً (air-gapped) تلبي مخاوف أوروبا بشأن السيادة الرقمية والتدخل الأمريكي خارج الحدود. هذه الخطوات تجعل سيسكو «المورّد الموثوق» لبنية تحالف الغرب مع استثمار تجزئة الإنترنت العالمي.

في الجبهة التقنية، راهنت سيسكو بجرأة على المستقبل. شراكة تاريخية مع IBM تهدف لبناء أول شبكة كمومية واسعة النطاق بحلول أوائل الثلاثينيات، حيث تطور سيسكو البنية البصرية لربط معالجات الكم. كما دمجت Starlink من SpaceX في محفظة SD-WAN وشاركت في برنامج Artemis لوكالة ناسا. وفي الوقت ذاته، تُظهر منصة الأمن Hypershield المدمجة بالذكاء الاصطناعي (المحمية ببراءة الاختراع رقم 25,000) ودمج استحواذ Splunk دفعة سيسكو نحو أمن سيبراني عصر الذكاء الاصطناعي.

تكشف تلاقي هذه المبادرات عن شركة لم تعد تبيع معدات الشبكات فحسب، بل تُعيد تموضع نفسها كبنية تحتية أساسية للسيادة التكنولوجية الغربية. مع طلب هائل من عملاء الهايبرسكيل يولّد أكثر من ملياري دولار في طلبيات بنية الذكاء الاصطناعي، ورفع المحللين أهداف الأسعار وسط ارتفاع السهم بنسبة 25%، يبدو أن سيسكو نجحت في تسليح اللحظة الجيوسياسية لتعزيز مكانتها لجيل الحوسبة القادم.

هل رهان بوينغ الدفاعي هو ترسانة أميركا الجديدة؟ارتفاع سهم بوينغ الأخير ينبع من تحول استراتيجي أساسي نحو عقودر الدفاع، مدفوعًا بتصاعد التوترات الأمنية العالمية. حصلت الشركة على انتصارات كبرى، بما في ذلك عقد مقاتلة F-47 للسيطرة الجوية من الجيل القادم (NGAD) بقيمة تزيد عن 20 مليار دولار، وصفقة بقيمة 4.7 مليار دولار لتزويد مروحيات AH-64E أباتشي لبولندا ومصر والكويت. هذه العقود تجعل بوينغ مركزية في جهود تحديث الجيش الأميركي لمواجهة التوسع السريع للصين في المقاتلات الشبحية مثل J-20، التي تساوي الآن معدلات إنتاج الطائرات الأميركية من الجيل الخامس.

يمثل برنامج F-47 فداء بوينغ بعد خسارة منافسة المقاتلة المشتركة قبل عقدين. من خلال قسم Phantom Works، طورت بوينغ واختبرت نماذج أولية كاملة الحجم سرًا، وصادقت على التصاميم باستخدام طرق هندسة رقمية سرعت الجدول الزمني بشكل كبير. تتميز الطائرة بتقنية شبحية واسعة النطاق وستعمل كعقدة قيادة تسيطر على طائرات مسيرة مستقلة في القتال، مما يغير جذريًا عقيدة الحرب الجوية. في الوقت نفسه، وجدت مروحية الأباتشي المحدثة أهمية متجددة في استراتيجية دفاع الجناح الشرقي لحلف الناتو وعمليات مكافحة الطائرات المسيرة، مما يؤمن خطوط الإنتاج حتى 2032.

ومع ذلك، تبقى مخاطر التنفيذ. برنامج ناقلة KC-46 لا يزال يواجه تحديات تقنية في نظام الرؤية عن بعد، مع تأجيل حتى 2027. محركات الدورة المتغيرة المتقدمة لـ F-47 متأخرة عامين بسبب قيود سلسلة التوريد. التجسس الصناعي، بما في ذلك بيع أسرار للصين، يهدد المزايا التكنولوجية. رغم هذه التحديات، يوفر محفظة الدفاع في بوينغ تدفقات إيرادات مضادة للدورة تحمي من تقلبات الطيران التجاري، مما يخلق استقرارًا ماليًا طويل الأجل مع دخول إعادة التسلح العالمي ما يصفه المحللون بـ"دورة فائقة" مستدامة مدفوعة بمنافسة القوى العظمى.

هل يمكن لشركة واحدة أن تقود مستقبل الطاقة النووية الأمريكية؟لقد وضعت BWX Technologies (BWXT) نفسها في التقاطع الحرج بين الأمن القومي وبنية الطاقة تحتية، مما يؤسس هيمنة في قطاع النووي المتقدم من خلال عقود استراتيجية وقيادة تكنولوجية. تكشف نتائج الربع الثالث من 2025 للشركة زخمًا ملحوظًا، مع إيرادات بلغت 866 مليون دولار (زيادة 29% على أساس سنوي) وارتفاع إجمالي الطلبيات إلى 7.4 مليار دولار، زيادة 119%. مع نسبة كتابة إلى فوترة تبلغ 2.6 مرة، تظهر BWXT طلبًا يفوق بكثير القدرة الحالية، مدفوعًا بقوى متلائمة من إزالة الكربون والكهربة والنمو المتفجر في متطلبات طاقة الذكاء الاصطناعي.

يمتد خندق المنافسة لـ BWXT عبر أبعاد متعددة. حصلت الشركة على عقود دفاعية محورية بقيمة 1.5 مليار دولار لتخصيب اليورانيوم المحلي و1.6 مليار دولار لإنتاج يورانيوم منضب نقي عالي، مما يعالج مباشرة الضعف الاستراتيجي لأمريكا تجاه الاعتماد على الوقود الأجنبي. تقود مشروع Pele، أول نموذج أولي لمفاعل ميكرو محمول لوزارة الدفاع يوفر 1-5 ميغاواط، وتصنع BWXT قلب المفاعل للتسليم في 2027، متوافقًا مع أمر تنفيذي 14299 الذي يفرض تسريع نشر النووي المتقدم للأمن القومي وبنية الذكاء الاصطناعي. يضع هذا الميزة الأولى الشركة في موقف قوي للبرامج اللاحقة مثل مشروع JANUS، الذي يهدف إلى نشر مفاعل تثبيت عسكري بحلول سبتمبر 2028.

تركز التفوق التقني للشركة على إتقان تصنيع وقود TRISO، جسيمات أيزوتروبية ثلاثية البنية لا تذوب تحت ظروف المفاعل وتعمل كنظم أمان ذاتية الاحتواء. تسيطر BWXT على براءات اختراع حصرية لتصاميم عناصر وقود HALEU المتخصصة وتحافظ على شراكات استراتيجية مع Northrop Grumman (أنظمة التحكم) وRolls-Royce LibertyWorks (تحويل الطاقة)، مما يضمن الامتثال لمعايير الأمن السيبراني الصارمة لـ DoD. هذا النهج المتكامل الذي يمتد من ترخيص تخصيب الوقود إلى تصميم الركائز المسجلة، وقدرات التصنيع المصدقة، وشراكات الدرجة الدفاعية يخلق حواجز هائلة أمام المنافسة بينما يلتقط رياح الدفع المتعددة العقود لاعتماد نووي مؤسسي مفروض بسياسة فيدرالية وضرورة جيوسياسية.

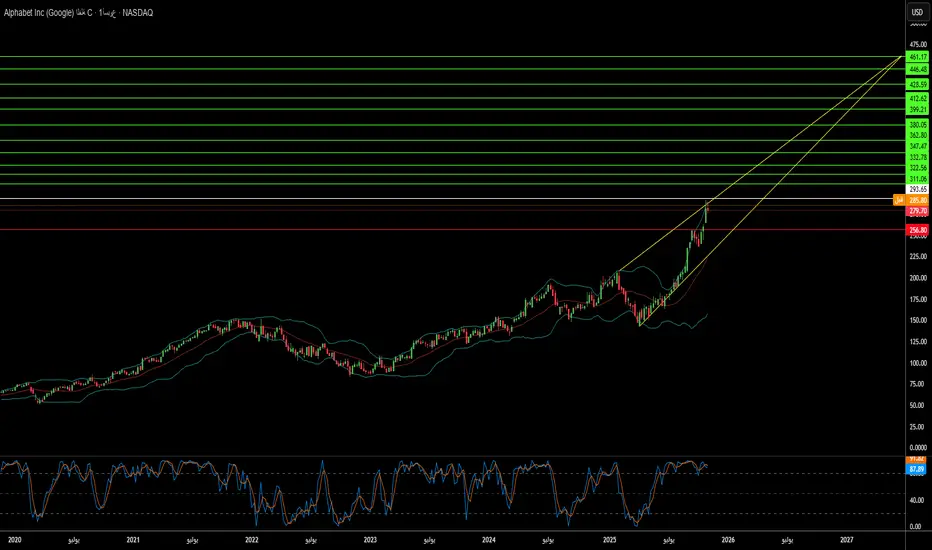

هل يمكن لشركة واحدة السيطرة على مستقبل الحوسبة؟قامت جوجل بتحول استراتيجي من منصة إعلانات رقمية إلى مزود بنية تحتية تكنولوجية كاملة، مما يضعها في موقع السيطرة على عصر الحوسبة التالي من خلال الأجهزة الخاصة واكتشافات علمية ثورية. تركز استراتيجية التكامل الرأسي للشركة على ثلاثة أعمدة: وحدات معالجة التنسور المخصصة (TPUs) لأحمال AI، واختراقات في الحوسبة الكمومية بمزايا قابلة للتحقق، وقدرات اكتشاف الأدوية الحائزة على جائزة نوبل من خلال AlphaFold. هذا النهج يخلق حواجز تنافسية قوية من خلال السيطرة على بنية الحوسبة الأساسية بدلاً من الاعتماد على الأجهزة التجارية.

تمثل استراتيجية TPU نموذج حظر البنية التحتية لجوجل. من خلال تصميم رقائق متخصصة مُحسَّنة لمهام التعلم الآلي، حققت جوجل كفاءة طاقة فائقة وتوسعًا في الأداء مقارنة بالمعالجات العامة. صفقة الشركة بمليارات الدولارات مع Anthropic لنشر ما يصل إلى مليون TPU تحول مركز تكاليف محتمل إلى مولد أرباح مع حظر المنافسين في نظام جوجل. هذه الاعتمادية التقنية تجعل الهجرة إلى منصات المنافسين مكلفة ماليًا، مما يضمن أن جوجل تُحقق إيرادات كبيرة من سوق AI التوليدي من خلال خدمات السحابة بغض النظر عن أي نماذج AI تنجح.

يمثل إنجاز جوجل في الحوسبة الكمومية تحولًا نمطيًا من المعايير النظرية إلى المنفعة العملية. يُظهر رقاقة Willow "الميزة الكمومية القابلة للتحقق" تسريعًا بـ13,000 مرة على الحواسيب الخارقة الكلاسيكية في محاكاة الفيزياء، مع تطبيقات فورية في رسم هيكل الجزيئات لاكتشاف الأدوية وعلم المواد. في الوقت نفسه، يوفر AlphaFold تأثيرًا اقتصاديًا قابلًا للقياس، مُقلِّلًا تكاليف تطوير الأدوية في المرحلة الأولى بنسبة 30% من أكثر من 100 مليون دولار إلى 70 مليون دولار لكل مرشح. حصلت Isomorphic Labs على شراكات صيدلانية بقيمة تقارب 3 مليارات دولار، مما يؤكد هذا التدفق الإيرادي ذو الهوامش العالية المستقل عن الإعلانات.

التداعيات الجيوسياسية عميقة. تمتلك جوجل العدد الثاني الأعلى لبراءات الاختراع في تكنولوجيا الكم عالميًا، مع حقوق الملكية الفكرية الاستراتيجية تغطي تقنيات التوسع الأساسية مثل ترصيص الرقائق وتصحيح الأخطاء. يخلق محفظة الملكية الفكرية هذه نقطة اختناق تقنية، مما يضع جوجل كشريك ترخيص إلزامي للدول التي تسعى لنشر تكنولوجيا الكم. مع الطبيعة المزدوجة الاستخدام للحوسبة الكمومية للتطبيقات التجارية والعسكرية، تمتد سيطرة جوجل إلى ما وراء المنافسة السوقية إلى بنية أمن قومي. هذا التقارب بين الأجهزة الخاصة والاختراقات العلمية وسيطرة الملكية الفكرية يبرر التقييمات المرتفعة مع انتقال جوجل من الاعتماد الدوري على الإعلانات إلى مزود بنية تحتية تقنية عميقة أساسية.

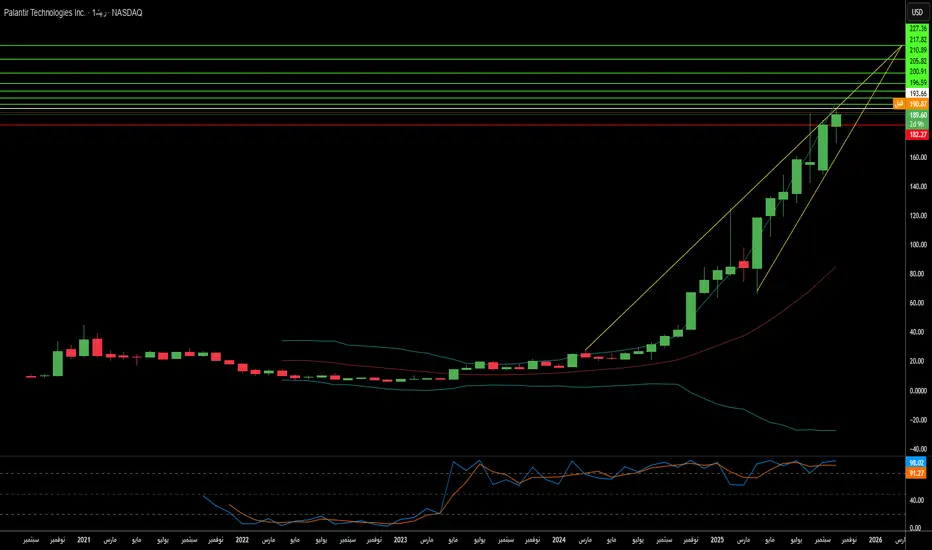

هل يمكن للبرمجيات الفوز في الحروب وتحويل التجارة؟أصبحت بالانتير تكنولوجيز قوة مهيمنة في الذكاء الاصطناعي، محققة نموًا متفجرًا من خلال موقعها الفريد عند تقاطع الأمن القومي وتحويل الشركات. أعلنت الشركة عن ربعها الأول بمليار دولار مع نمو المبيعات بنسبة 48% على أساس سنوي، مدفوعًا بزيادة غير مسبوقة بنسبة 93% في الإيرادات التجارية الأمريكية. ينبع هذا الأداء من هندسة الأنطولوجيا الخاصة ببالانتير، التي تحل التحدي الحرج لتوحيد مصادر البيانات المتنوعة عبر المنظمات، ومنصتها للذكاء الاصطناعي (AIP) التي تسرع الانتشار من خلال جلسات تدريب مكثفة. يتم تعزيز خندق الشركة التكنولوجي بحمايات براءات الاختراع الاستراتيجية ودرجة مذهلة بنسبة 94% في قاعدة 40، مما يشير إلى كفاءة تشغيلية استثنائية.

توفر ترسيخ بالانتير الدفاعي ميزة تنافسية هائلة وتدفقات إيرادات مضمونة. حصلت الشركة على عقد جيش فانتاج بقيمة 618.9 مليون دولار ونشرت نظام مافن الذكي لفيلق المارينز، مما يضعها كبنية تحتية أساسية لاستراتيجية القيادة والسيطرة المشتركة في جميع المجالات للبنتاغون. تعزز هذه الأنظمة اتخاذ القرارات في ساحة المعركة، حيث يعالج ضباط الاستهداف 80 هدفًا في الساعة مقابل 30 بدون المنصة. خارج القوات الأمريكية، تدعم بالانتير عمليات الناتو، تساعد أوكرانيا، وتتعاون مع وزارة الدفاع البريطانية، مما يخلق شبكة عالمية من العقود الحكومية طويلة الأجل ذات الهوامش العالية عبر الحلفاء الديمقراطيين.

رغم تحقيق الربحية برواجح تشغيلية بنسبة 26.8% والحفاظ على 6 مليارات دولار نقدًا مع عدم وجود ديون تقريبًا، يتداول بالانتير بتقييمات متطرفة تبلغ 100 مرة الإيرادات و224 مرة الأرباح المستقبلية. مع توصيات 84% من المحللين بالاحتفاظ أو البيع، يظل السوق منقسمًا حول ما إذا كان الفريم مبررًا. يجادل المتفائلون بأن التقييم يعكس تحول بالانتير من مقاول حكومي متخصص إلى مزود بنية ذكاء اصطناعي حاسم، مع توقعات المحللين لنمو الإيرادات من 4.2 مليار دولار إلى 21 مليارًا. نجاح الشركة عبر تسع مجالات استراتيجية – من تحديث العسكري إلى تحليلات الرعاية الصحية – يشير إلى بناء "منصة مطلوبة مؤسسيًا" يمكن أن تبرر تسعيرًا فريمًا مستدامًا.

تعتمد أطروحة الاستثمار في النهاية على ما إذا كانت المزايا الهيكلية لبالانتير – تكنولوجيا دمج البيانات الخاصة بها، ترسيخها الدفاعي، واعتمادها التجاري المتسارع – قادرة على الحفاظ على مسار النمو المطلوب من تقييمها. بينما تتطلب تعقيد المنصة تخصيصًا ثقيلًا وتحد من القابلية للتوسع الفوري مقارنة بالمنافسين الأبسط، فإن معدل النمو التجاري بنسبة 93% يؤكد الطلب المؤسسي. يجب على المستثمرين موازنة الموقع التكنولوجي والاستراتيجي اللافت للنظر للشركة مقابل مخاطر التقييم، حيث من المحتمل أن يؤدي أي تباطؤ في النمو إلى ضغط كبير على المضاعفات. بالنسبة للمستثمرين طويلي الأجل الذين يرغبون في تحمل التقلبات، تمثل بالانتير رهانًا على هيمنة بنية الذكاء الاصطناعي عبر المجالات العسكرية والتجارية على حد سواء.

هل يمكن لشرائح الذاكرة أن تصبح أسلحة جيوسياسية؟قامت ميكرون تكنولوجي بتحويل استراتيجي من منتج ذاكرة سلعية إلى مزود بنية تحتية حاسمة، مما يضعها عند تقاطع احتياجات الحوسبة بالذكاء الاصطناعي ومصالح الأمن القومي الأمريكية. تظهر أداء الشركة المالي لعام 2025 نجاح هذا التحول، مع ارتفاع إيرادات مراكز البيانات 137% على أساس سنوي لتشكل 56% من إجمالي المبيعات. توسعت هوامش الربح الإجمالية إلى 45.7% حيث استحوذت الشركة على قوة تسعير عبر محفظتها المتقدمة للذاكرة عالية عرض النطاق (HBM) ومنتجات DRAM التقليدية. ينبع هذا التوسع المزدوج في الهوامش من ديناميكية سوقية غير عادية: إعادة تخصيص السعة نحو رقائق الذكاء الاصطناعي المتخصصة أنشأت قيود إمداد اصطناعية في الذاكرة القديمة، مما دفع ارتفاع الأسعار يتجاوز 30% في بعض القطاعات. بالمقابل، سعة HBM3E حتى 2026 قد بيعت بالكامل.

تركز القيادة التكنولوجية لميكرون على كفاءة الطاقة وابتكار التصنيع الذي يترجم مباشرة إلى اقتصاديات العملاء. توفر حلول HBM3E للشركة عرض نطاق يتجاوز 1.2 تيرابايت/ثانية مع استهلاك 30% أقل طاقة من التكوينات المنافسة ذات 8 طبقات—ميزة حاسمة لمشغلي الهيبرسكيل الذين يديرون تكاليف الكهرباء عبر مساحات مراكز بيانات هائلة. يعزز هذا الحافة الكفاءة التقدم العلمي في التصنيع، خاصة نشر الإنتاج الضخم لـDRAM 1γ باستخدام الليثوغرافيا فوق البنفسجية المتطرفة. يوفر هذا الانتقال إلى العقدة أكثر من 30% بتات لكل رقاقة مقارنة بالأجيال السابقة مع تقليل استهلاك الطاقة بنسبة 20%، مما يخلق مزايا تكلفة هيكلية يجب على المنافسين مطابقتها من خلال استثمار بحث وتطوير ثقيل.

حولت موقع الشركة الفريد كالشركة الوحيدة المصنعة لـHBM في أمريكا إياها من مورد مكونات إلى أصل قومي استراتيجي. تهدف خطة توسعة ميكرون بقيمة 200 مليار دولار في الولايات المتحدة، المدعومة بـ6.1 مليار دولار من تمويل قانون CHIPS، إلى إنتاج 40% من سعة DRAM محليًا خلال عقد. يمنح هذا الموقع الجيواستراتيجي وصولًا مفضلًا إلى هيبرسكيلرز أمريكيين ومشاريع حكومية تتطلب مكونات آمنة من مصادر محلية، حاجز تنافسي مستقل عن المواصفات التكنولوجية الفورية. معًا مع محفظة براءات اختراع قوية تغطي تكديس الذاكرة ثلاثي الأبعاد وهياكل الإقلاع الآمنة، أقامت ميكرون طبقات دفاعية متعددة تتجاوز دورات صناعة أشباه الموصلات النموذجية، مما يؤكد أطروحة استثمار لنمو هامش ربح عالٍ مستدام من خلال محركات هيكلية بدلاً من دورية.

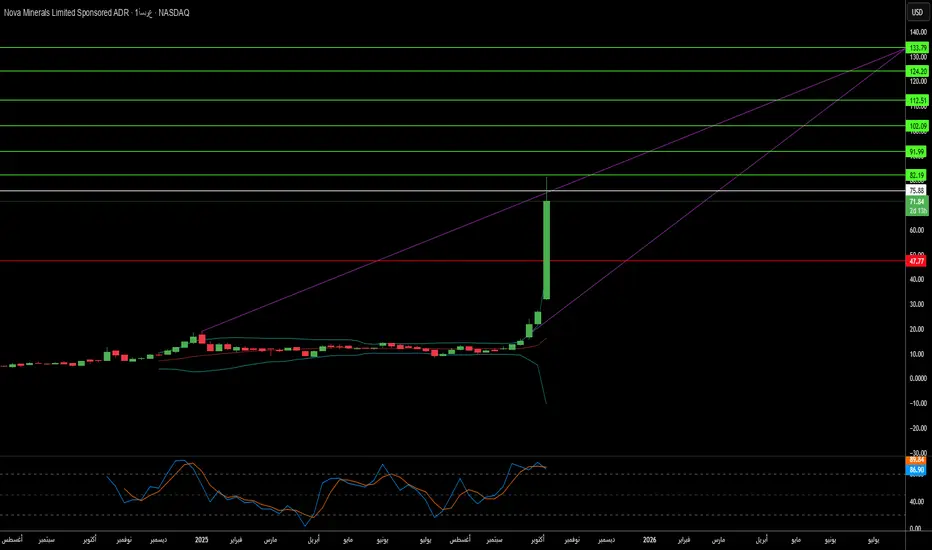

هل يمكن لمنجم ألاسكي واحد إعادة تشكيل القوة العالمية؟أصبحت Nova Minerals Limited أصلًا استراتيجيًا حاسمًا في المنافسة المتزايدة على الموارد بين الولايات المتحدة والصين، مع ارتفاع سهم الشركة بنسبة تزيد عن 100% ليصل إلى أعلى مستوى له في 52 أسبوعًا. المحفز هو منحة تمويل بقيمة 43.4 مليون دولار من وزارة الحرب الأمريكية بموجب قانون إنتاج الدفاع لتطوير إنتاج محلي للأنتيمون عسكري الدرجة في ألاسكا. الأنتيمون، معدن أساسي من الدرجة الأولى ضروري للذخائر الدفاعية والدروع والإلكترونيات المتقدمة، يُستورد بالكامل من قبل الولايات المتحدة حاليًا، مع سيطرة الصين وروسيا على السوق العالمي. هذه الاعتمادية الحادة، مع قيود التصدير الأخيرة من الصين على الأرض النادرة والأنتيمون، قد رفعت Nova من مستكشف التعدين إلى أولوية أمن قومي.

استراتيجية الأصول المزدوجة للشركة تقدم للمستثمرين التعرض لكل من الأنتيمون الحرج السيادي واحتياطيات الذهب عالية الجودة في مشروع Estelle الخاص بها. مع أسعار الذهب التي تتجاوز 4000 دولار للأونصة وسط عدم اليقين الجيوسياسي، يوفر رواسب الذهب RPM ذات العائد السريع لـ Nova (عائد متوقع أقل من عام واحد) تدفق نقدي حاسم لتمويل تطوير الأنتيمون المكثف الرأسمالي ذاتيًا. لقد ضمنت الشركة دعمًا حكوميًا لسلسلة توريد ألاسكية متكاملة بالكامل من المنجم إلى مصفاة عسكرية الدرجة، متجاوزة عقد المعالجة الخاضعة للسيطرة الأجنبية. هذه التكامل العمودي يعالج مباشرة نقاط الضعف في سلسلة التوريد التي يعاملها صانعو السياسات الآن كتهديدات على مستوى الحرب، كما يشهد إعادة تسمية وزارة الدفاع إلى وزارة الحرب.

يأتي ميزة Nova التشغيلية من تنفيذ تقنية فرز الخام المتقدمة باستخدام نقل الأشعة السينية، محققًا ترقية درجة بنسبة 4.33 مرة بينما يرفض 88.7% من المواد المهملة. هذا الابتكار يقلل من متطلبات الرأسمال بنسبة 20-40% للمياه والطاقة، ويقطع حجم الرواسب بنسبة تصل إلى 60%، ويعزز الامتثال البيئي الحاسم للتنقل في إطار التنظيم الألاسكي. لقد ضمنت الشركة بالفعل تصاريح استخدام الأراضي لمصفاة Port MacKenzie الخاصة بها وهي على المسار الصحيح للإنتاج الأولي بحلول 2027-2028. ومع ذلك، تعتمد القابلية للتوسع طويل الأمد على الطريق المقترح بقيمة 450 مليون دولار West Susitna Access Road، مع موافقة بيئية متوقعة في شتاء 2025.

رغم تلقيها تأكيدًا مكافئًا من وزارة الحرب مثل أقرانها مثل Perpetua Resources (قيمة سوقية ~2.4 مليار دولار) وMP Materials، فإن قيمة المؤسسة الحالية لـ Nova البالغة 222 مليون دولار تشير إلى تقييم منخفض كبير. تم دعوة الشركة لتقديم تقرير للحكومة الأسترالية قبل قمة ألبانيز-ترامب في 20 أكتوبر، حيث يتصدر أمن سلسلة توريد المعادن الحرجة جدول الأعمال. هذا الارتفاع الدبلوماسي، مع مبادرة الأمان والمرونة لـ JPMorgan بقيمة 1.5 تريليون دولار، التي تستهدف المعادن الحرجة، يضع Nova كاستثمار رئيسي في استقلالية سلسلة التوريد الغربية. النجاح يعتمد على تنفيذ منضبط للمعالم التقنية وتأمين شراكات استراتيجية رئيسية لتمويل التطوير الكامل المقدر بـ 200-300 مليون دولار أسترالي.

هل يمكن للصين تحويل العناصر التي نحتاجها إلى سلاح؟سيطرة الصين على معالجة العناصر الأرضية النادرة (REE) حولت هذه المواد الاستراتيجية إلى سلاح جيوسياسي. بينما تسيطر الصين على حوالي 69% من التعدين العالمي، فإن نفوذها الحقيقي يكمن في المعالجة، حيث تسيطر على أكثر من 90% من القدرة العالمية و92% من تصنيع المغناطيس الدائم. تُستغل ضوابط التصدير الصينية لعام 2025 هذه الخناقة، مما يتطلب تراخيص لتقنيات REE المستخدمة حتى خارج الصين، مما يمدد السيطرة التنظيمية على سلاسل التوريد العالمية. هذه "الاختصاص القضائي ذو الذراع الطويلة" تهدد الصناعات الحرجة من تصنيع أشباه الموصلات إلى أنظمة الدفاع، مع تأثيرات فورية على شركات مثل ASML التي تواجه تأخيرات في الشحنات ومصنعي الرقائق الأمريكيين الذين يهرعون لمراجعة سلاسل التوريد الخاصة بهم.

تمتد الضعف الاستراتيجي بعمق في القدرة الصناعية الغربية. يتطلب مقاتلة F-35 واحدة أكثر من 900 رطل من REE، بينما تحتاج غواصات فيرجينيا كلاس إلى 9200 رطل. اكتشاف مكونات صينية الصنع في أنظمة الدفاع الأمريكية يوضح المخاطر الأمنية. في الوقت نفسه، تضمن ثورة السيارات الكهربائية نمو الطلب الأسي. يُتوقع أن يصل طلب محركات EV وحدها إلى 43 كيلو طن في 2025، مدفوعًا بانتشار المحركات المتزامنة بالمغناطيس الدائم الذي يقفل الاقتصاد العالمي في تبعية مستمرة لـ REE.

تشكل ردود الفعل الغربية من خلال قانون المواد الخام الحرجة للاتحاد الأوروبي والتمويل الاستراتيجي الأمريكي أهدافًا طموحة للتنويع، لكن تحليل الصناعة يكشف واقعًا قاسيًا: سيستمر خطر التركيز حتى 2035. يهدف الاتحاد الأوروبي إلى 40% معالجة محلية بحلول 2030، لكن التوقعات تظهر أن أكبر ثلاثة موردين سيحافظون على قبضتهم، مما يعيد إلى مستويات التركيز لعام 2020. ينبع هذا الفجوة بين الطموح السياسي والتنفيذ المادي من حواجز هائلة: تحديات التصاريح البيئية، متطلبات رأس المال الضخمة، وتحول الصين الاستراتيجي من تصدير المواد الخام إلى تصنيع المنتجات عالية القيمة في مراحل الإنتاج اللاحقة التي تلتقط أقصى قيمة اقتصادية.

بالنسبة للمستثمرين، يعمل صندوق VanEck Rare Earth/Strategic Metals ETF (REMX) كوكيل مباشر للمخاطر الجيوسياسية بدلاً من التعرض التقليدي للسلع. أسعار أكسيد النيوديميوم، التي انخفضت من 209.30 دولار لكل كيلوغرام في يناير 2023 إلى 113.20 دولار في يناير 2024، متوقع أن ترتفع إلى 150.10 دولار بحلول أكتوبر 2025 – تقلبات مدفوعة ليس بنقص مادي بل بإعلانات تنظيمية وتسليح سلاسل التوريد. تعتمد أطروحة الاستثمار على ثلاثة أعمدة: تحويل احتكار معالجة الصين إلى نفوذ سياسي، طلب تقنية خضراء أسي يؤسس أرضية سعرية قوية، وسياسة صناعية غربية تضمن تمويلًا طويل الأمد للتنويع. ستنجح الشركات التي تقيم سلاسل توريد موثقة ومرنة في المعالجة اللاحقة وتصنيع المغناطيس خارج الصين، على الرغم من أن تكاليف التوريد الآمن العالية، بما في ذلك التدقيق الإلزامي للأمن السيبراني والامتثال البيئي، تضمن أسعارًا مرتفعة للمستقبل القريب.

لماذا أصبح الخشب الرخيص قضية أمن قومي؟دخلت أسعار الخشب نظامًا مرتفعًا هيكليًا، مدفوعًا بتلاقي سياسة التجارة، وقيود القدرة الصناعية، والطلب التكنولوجي الناشئ. فرض إدارة الولايات المتحدة تعريفات القسم 232 - 10% على الخشب الناعم وتصل إلى 25% على منتجات الخشب مثل الخزانات - يعيد صياغة الخشب كبنية تحتية حرجة أساسية لأنظمة الدفاع، وشبكات الكهرباء، وشبكات النقل. هذا التصنيف الأمني القومي يوفر متانة قانونية، يمنع الانعكاس السريع من خلال المفاوضات التجارية ويؤسس أرضية سعر دائمة. في الوقت نفسه، يواجه المنتجون الكنديون تعريفات مجمعة تتجاوز 35% يحولون الصادرات نحو الأسواق الآسيوية والأوروبية، مما يقلل بشكل دائم من العرض في أمريكا الشمالية بأكثر من 3.2 مليار قدم لوح سنويًا لا يمكن للمطاحن المحلية استبدالها بسرعة.

تواجه الصناعة المحلية عجز هيكلي متراكم يمنع توسع القدرة السريع. يظل استخدام مطاحن المنشار في الولايات المتحدة عند 64.4% رغم الطلب، مقيدًا ليس بتوافر الخشب بل بنقص حاد في العمالة - متوسط عمر مقاول القطع يتجاوز 57 عامًا، مع ثلث يخططون للتقاعد خلال خمس سنوات. هذه الأزمة في القوى العاملة تجبر على استثمارات أتمتة باهظة التكلفة بينما تقدم حرائق الغابات المدفوعة بالمناخ صدمات عرض متكررة. في الوقت نفسه، تشكل نقاط الضعف في أمن السيبراني في عمليات المطاحن الرقمية مخاطر قابلة للقياس، مع هجمات الفدية على التصنيع تسبب خسائر تقدر بـ17 مليار دولار في التوقف منذ 2018. هذه القيود التشغيلية تضاف إلى تكاليف التعريفات، مع ارتفاع أسعار المنازل الجديدة من 7,500 إلى 22,000 دولار قبل إضافات المقاولين وتكاليف التمويل التي تضخم التأثير النهائي بنسبة تقارب 15%.

تعيد الابتكار التكنولوجي تشكيل أنماط الطلب بشكل أساسي خارج دورات الإسكان التقليدية. تنمو أسواق الخشب المتقاطع المغلف (CLT) بنسبة 13-15% سنويًا حيث تحل منتجات الخشب الكتلي محل الصلب والخرسانة في البناء التجاري، بينما تدخل المواد النانوية المبنية على الخشب تطبيقات عالية التقنية من بدائل الزجاج الشفاف إلى الإلكترونيات القابلة للتحلل. هذا يخلق طلبًا مرنًا على ألياف الخشب ذات الجودة العالية عبر قطاعات صناعية متنوعة. مع تقنيات الغابات الدقيقة - الطائرات بدون طيار، LiDAR، وبرمجيات اللوجستيات المتقدمة - تدعم هذه الابتكارات نقاط سعر أعلى وتتطلب استثمار رأس مال كبير يرفع أساس التكلفة أكثر.

تعزز التمويلية للخشب من خلال أسواق العقود الآجلة لـ CME هذه الضغوط الأساسية، مع وصول الأسعار إلى 1,711 دولار لكل ألف قدم لوح في 2021 وجذب رأس مال مضارب يضخم التقلبات. يجب على المستثمرين الاعتراف بهذا التلاقي من الانتدابات الجيوسياسية، العجز المزمن في العرض، مخاطر السيبراني-الفيزيائي، وتحولات الطلب المدفوعة بالتكنولوجيا كإقامة نظام أسعار مرتفع دائمًا. انتهى عصر الخشب الرخيص بشكل نهائي، محله بيئة عالية التكلفة وعالية التقلب تتطلب مرونة سلسلة توريد متطورة واستراتيجيات تحوط مالي.

هل أسلاك السيليكون النانوية تعيد تعريف بطاريات أمريكا؟وضعت شركة Amprius Technologies نفسها عند تقاطع الاختراقات في علم المواد والضروريات الأمنية الوطنية، من خلال تطوير أعلى كثافة طاقة لبطاريات الليثيوم أيون في العالم باستخدام تقنية أسلاك السيليكون النانوية الملكية. توفر بطاريات الشركة ما يصل إلى 450 واط ساعة/كغ مع أهداف تفوق 500 واط ساعة/كغ - تقريباً ضعف أداء الخلايا التقليدية القائمة على الجرافيت - من خلال حل مشكلات التمدد التاريخية للسيليكون عبر هيكل فريد من الأسلاك النانوية الجذرية التي تسمح بالتمدد الداخلي دون تدهور هيكلي.

يمتد القيمة الاستراتيجية إلى ما بعد المقاييس التكنولوجية البحتة. حصلت Amprius على تمويل فيدرالي بقيمة 50 مليون دولار بموجب قانون البنية التحتية الثنائي الحزبي لبيدن وتحافظ على عقود دفاعية حاسمة، بما في ذلك طلبات متكررة تصل إلى أكثر من 50 مليون دولار من مصنعي أنظمة الطائرات بدون طيار. تعكس هذه الدعم الحكومي دور الشركة في أمن سلسلة التوريد المحلية، حيث تقلل تقنية الأنود 100% سيليكون من الاعتماد على واردات الجرافيت مع إنشاء قدرة تصنيع بغيغاوات ساعة في كولورادو. يؤكد استثمار وزارة الطاقة أساساً Amprius كأصل وطني استراتيجي في السباق نحو استقلالية البطاريات المتقدمة.

مالياً، أظهرت الشركة تسريعاً سريعاً مع إيرادات النصف الأول من 2025 بقيمة 26.4 مليون دولار تفوق بالفعل كل 2024، مع تحقيق هامش ربح إجمالي إيجابي بنسبة 9% يشير إلى اقتصاديات وحدة قابلة للحياة. ومع ذلك، يظل الطريق إلى الجدوى في السوق الشامل تحدياً، مع تقديرات نفقات رأس المال بـ120-150 مليون دولار لكل غيغاوات ساعة من القدرة تبرز تعقيد توسيع تصنيع الأسلاك النانوية. تحافظ وول ستريت على تصنيفات "شراء قوي" بالإجماع مع أهداف أسعار فوق 11.67 دولار، على الرغم من أن المبيعات الداخلية الأخيرة بعد ارتفاع السهم بنسبة 1,100% تثير أسئلة حول التقييم الحالي مقابل مخاطر التنفيذ قصيرة الأجل.

تعكس استراتيجية التصنيع الهجينة للشركة - الاستفادة من أكثر من 1.8 غيغاوات ساعة من القدرة التعاقدية الدولية مع بناء الإنتاج المحلي - نهجاً محسوباً لإدارة متطلبات رأس المال مع التقاط فرص الدفاع والفضاء ذات الهامش العالي الفوري. يعتمد النجاح على إطلاق التشغيلي لمنشأتها في كولورادو في النصف الأول من 2025 والقدرة على ترجمة مزايا الأداء إلى إنتاج تنافسي التكلفة لأسواق السيارات الكهربائية الأوسع.

هل يمكن لنجم فاشل أن ينهض من رماد الفضاء ليحكم شبكات الأرض؟لقد صممت شركة Iridium Communications تحولاً استراتيجياً مذهلاً من إفلاس سابقتها لتصبح مزوداً عالمياً لا غنى عنه للتواصل. تعمل الشركة على كوكبة مرنة في مدار أرضي منخفض (LEO) تتكون من 66 قمراً صناعياً مترابطاً يقع على ارتفاع 780 كيلومتراً فوق الأرض، مما يوفر تغطية عالمية غير مسبوقة بنسبة 100% من خلال إرسال تردد L-band. هذه الهندسة الفريدة توفر مقاومة جوية فائقة، وتأخير منخفض، وقدرات إعادة توجيه إشارة تلقائية تميزها عن كل من الأقمار الاصطناعية الجيوستاتيكية التقليدية والمنافسين الناشئين في النطاق العريض مثل Starlink.

يُدفع صعود الشركة أساساً بدورها الحاسم في عمليات الأمن الوطني. تحافظ Iridium على عقود متعددة السنوات بسعر ثابت مع وزارة الدفاع الأمريكية، مما يوفر خدمات الأقمار الاصطناعية المتنقلة المعززة للتطبيقات الحاسمة للمهمة بما في ذلك الاتصالات الآمنة، ورسم خرائط ساحة المعركة، والاستهداف الدقيق، والوعي الوضعي في الوقت الفعلي. خلافاً لمزودي LEO في السوق الجماهيري الذين يركزون على النطاق العريض للمستهلكين، تستهدف Iridium عمداً قطاعات متخصصة ذات قيمة عالية تتطلب أماناً وموثوقية لا تهاون فيها. تستخدم الشركة معايير تشفير متقدمة، بما في ذلك بروتوكولات NSA Type 1، وقد طورت إطاراً شاملاً متعدد الطبقات لأمن السيبراني يشمل تشفيراً مقاوماً للكم والكشف عن التهديدات مدفوعاً بالذكاء الاصطناعي.

تمتد قيادة Iridium التكنولوجية إلى ما وراء الاتصالات الأساسية من خلال قدراتها على استضافة الحمولات، مما يدعم تطبيقات متخصصة مثل نظام مراقبة الطائرات العالمي لـ Aireon وأنظمة تتبع السفن لـ exactEarth. يتمثل التمييز الاستراتيجي للشركة في تركيزها على التطبيقات الحاسمة للمهمة بدلاً من الخدمات الاستهلاكية، مما يخلق خندقاً تنافسياً مستداماً محمياً بحقوق ملكية فكرية كبيرة وقدرات فنية متخصصة. سمح هذا الموقف بتدفقات إيرادات مستقرة ذات هوامش ربح عالية من العقود الحكومية مع تقليل المنافسة المباشرة مع المزودين الموجهين نحو الحجم.

يمثل مسار الشركة الحالي ليس مجرد تعافٍ بل إعادة ظهور استراتيجي، مستفيداً من ظروف السوق الناضجة حيث تتوافق حلول IoT العالمية، والعمليات عن بعد، والاتصالات الحكومية الحاسمة تماماً مع قدرات Iridium الفريدة. مع أساسها المالي القوي، وخدمات استضافة الحمولات المتوسعة، والطلب المتزايد على التواصل غير الأرضي المرن، فإن Iridium مستعدة للنمو المستدام في منظر عالمي مترابط بشكل متزايد ولكنه متقلب، محولة من قصة تحذيرية للابتكار المبكر جداً إلى استثمار مقنع في البنية التحتية الحاسمة.

هل يمكن لمنجم واحد في أيداهو كسر قبضة الصين على دفاعات أمريكا؟برزت شركة Perpetua Resources Corp. (ناسداك: PPTA) كلاعب أساسي في مساعي الولايات المتحدة نحو الاستقلال المعدني من خلال مشروع Stibnite Gold في أيداهو. حصلت الشركة على دعم كبير بلغ 474 مليون دولار من التمويل الأخير، بما في ذلك استثمارات من Paulson & Co. وBlackRock، بالإضافة إلى أكثر من 80 مليون دولار من وزارة الدفاع الأمريكية. يعكس هذا الدعم الأهمية الاستراتيجية للمشروع، الذي يهدف إلى إنتاج الذهب والأنتيمون، واستعادة مواقع التعدين القديمة، وتوفير أكثر من 550 وظيفة في المناطق الريفية من أيداهو.

شهد المشهد الجيوسياسي تحولًا كبيرًا لصالح Perpetua بعد فرض الصين قيودًا على تصدير الأنتيمون في سبتمبر 2024. تسيطر الصين على 48% من إنتاج الأنتيمون العالمي و63% من واردات الولايات المتحدة منه. وقد كشف حظر بكين على المبيعات إلى أمريكا عن نقاط ضعف حاسمة في سلاسل التوريد. يمثل مشروع Stibnite المصدر المحلي الوحيد للأنتيمون في أمريكا، مما يضع Perpetua في موقع يمكنها من تزويد 35% من احتياجات الولايات المتحدة من الأنتيمون، وتقليل الاعتماد على الصين وروسيا وطاجيكستان التي تسيطر مجتمعة على 90% من الإمدادات العالمية.

تتجاوز الأهمية الاستراتيجية للأنتيمون حدود السلع التعدينية التقليدية، إذ يعد مكونًا أساسيًا في تقنيات الدفاع مثل الصواريخ، ومعدات الرؤية الليلية، والذخيرة. تحتفظ الولايات المتحدة حاليًا بمخزون يبلغ 1,100 طن فقط مقابل استهلاك سنوي قدره 23,000 طن، مما يبرز النقص الحاد في الإمدادات. ارتفعت أسعار الأنتيمون عالميًا بنسبة 228% في عام 2024 بسبب هذا النقص، في حين زادت النزاعات في أوكرانيا والشرق الأوسط من الطلب على المواد المرتبطة بالدفاع.

يجمع المشروع بين التنمية الاقتصادية والاستعادة البيئية، باستخدام تقنيات متقدمة لعمليات منخفضة الكربون، والتعاون مع شركات مثل Ambri لتطوير أنظمة تخزين الطاقة ببطاريات معدنية سائلة. وضع المحللون هدف سعر متوسط لسهم PPTA يبلغ 21.51 دولار، مع أداء حديث أظهر قفزة بنسبة 219% تعكس ثقة السوق في الموقف الاستراتيجي للشركة. ومع الانتقال إلى الطاقة النظيفة وزيادة أولوية السياسات الأمريكية للإنتاج المحلي للمعادن الحرجة، تقف Perpetua Resources عند تقاطع الأمن القومي، والتنمية الاقتصادية، والابتكار التكنولوجي.

هل يمكن أن تُحدث المعادن الإستراتيجية تحولًا في الأمن القومي؟شهدت شركة MP Materials إعادة تقييم كبيرة في السوق، حيث قفزت أسهمها بأكثر من 50% بعد إبرام شراكة إستراتيجية بين القطاعين العام والخاص مع وزارة الدفاع الأمريكية. تتضمن هذه الشراكة، التي تبلغ قيمتها مليارات الدولارات، استثمارًا بقيمة 400 مليون دولار في الأسهم، وتمويلًا إضافيًا كبيرًا، وقرضًا بقيمة 150 مليون دولار، بهدف إنشاء سلسلة توريد أمريكية متكاملة ومستدامة لمغناطيسات العناصر الأرضية النادرة. تهدف هذه الشراكة إلى تقليص الاعتماد الأمريكي على المصادر الأجنبية لهذه المواد الحيوية، التي تُعد أساسية للتقنيات المتقدمة في المجالات العسكرية والتجارية، بدءًا من طائرات F-35 وصولاً إلى السيارات الكهربائية.

تُبرز هذه الشراكة ضرورة جيوسياسية ملحة: مواجهة هيمنة الصين شبه الاحتكارية على سلسلة التوريد العالمية للعناصر الأرضية النادرة. تسيطر الصين على عمليات التعدين والتكرير وإنتاج المغناطيسات، وقد استغلت هذه الهيمنة من خلال فرض قيود على الصادرات وسط تصاعد التوترات التجارية مع الولايات المتحدة. كشفت هذه الإجراءات عن هشاشة الوضع الأمريكي، مما عزز الحاجة إلى الاكتفاء الذاتي المحلي. ونتيجة لذلك، أطلقت وزارة الدفاع إستراتيجية "من المنجم إلى المغناطيس" لتحقيق الاكتفاء الذاتي بحلول عام 2027. تمثل استثمارات الوزارة الضخمة ودورها كمساهم رئيسي في MP Materials تحولًا حاسمًا في السياسة الصناعية الأمريكية، يواجه نفوذ الصين بشكل مباشر ويعزز السيادة الاقتصادية.

يكمن العنصر الأساسي في جاذبية الصفقة واستقرارها المالي في تحديد سعر أدنى مضمون لمدة عشر سنوات يبلغ 110 دولارات للكيلوغرام للعناصر الأرضية النادرة الرئيسية، وهو سعر يفوق بكثير المتوسطات التاريخية. يضمن هذا السعر أرباحًا مستدامة لـ MP Materials حتى في ظل التلاعب المحتمل في الأسواق، ويقلل من المخاطر المرتبطة بخطط التوسع الطموحة، بما في ذلك إنشاء منشآت جديدة لتصنيع المغناطيسات بطاقة إنتاجية تصل إلى 10,000 طن سنويًا. هذا الضمان المالي والتحكم في الطلب يحول الشركة من مجرد منتج سلعي إلى أصل وطني إستراتيجي، مما يجذب المزيد من الاستثمارات الخاصة ويؤسس نموذجًا قويًا لتأمين سلاسل توريد المعادن الحيوية في نصف الكرة الغربي.