كيف يتنقل منصة واحدة في ثمانية اضطرابات عالمية في وقت واحد؟برزت GitLab كقوة مهيمنة في مشهد DevSecOps خلال عام 2025، محققة نموًا مذهلًا في الإيرادات بنسبة 29% على أساس سنوي لتصل إلى 759 مليون دولار سنويًا في الربع الرابع من السنة المالية 2025. ويعود نجاح المنصة إلى قدرتها على مواجهة تحديات عالمية متقاربة ومتعددة في وقت واحد، بدءًا من التوترات الجيوسياسية والتهديدات السيبرانية وصولًا إلى التقلبات الاقتصادية والتحولات التكنولوجية. ومن أبرز إنجازاتها حصول GitLab Dedicated for Government على تصريح FedRAMP Moderate مما سمح بتسريع اعتماد القطاع العام، إضافة إلى شراكات استراتيجية مثل تنفيذ Sigma Defense الذي قلّص زمن نشر البرمجيات للبحرية الأميركية من أشهر إلى أيام.

لقد أدّى تقاطع العوامل الجيوسياسية والجيوستراتيجية إلى خلق طلب غير مسبوق على حلول GitLab. فاشتداد متطلبات سيادة البيانات وتصاعد المنافسة التكنولوجية بين الولايات المتحدة والصين دفع العديد من الدول إلى فرض قوانين صارمة لإقامة البيانات محليًا، الأمر الذي جعل بنية GitLab SaaS ذات المستأجر الواحد جذّابة للغاية من ناحية الامتثال. كما أن مقاولي الدفاع والوكالات الحكومية يعتمدون بشكل متزايد على قدرات GitLab المتكاملة في DevSecOps لتعزيز مواقعهم في الأمن القومي، حيث تمكنت مؤسسات مثل Sigma Defense من تحقيق تخفيضات في التكاليف بنسبة 90% مع تسريع كبير في إصلاح الثغرات ودورات نشر البرمجيات.

وقد ساهمت الضغوط الاقتصادية والتطور التكنولوجي في تسريع تبني GitLab عبر مختلف القطاعات. فالمنصة توفر عائد استثمار (ROI) يبلغ 483% خلال ثلاث سنوات للمؤسسات الكبرى، في حين ينمو سوق DevOps الأوسع بمعدل نمو سنوي مركب يبلغ 19.1%. ويعالج النهج المتكامل لـ GitLab نقاط الألم الحرجة مثل توحيد سلسلة الأدوات، والأمن المدمج، والأتمتة المدعومة بالذكاء الاصطناعي، مما يجعلها بنية تحتية أساسية للتطوير القائم على السحابة. كما أن تركيز الشركة الاستراتيجي على القضاء على الجزر المعزولة عبر تدفقات عمل موحّدة من الكود إلى السحابة لاقى صدى واسعًا لدى المؤسسات التي تسعى إلى تقليل التعقيد وتكاليف التشغيل.

وعند النظر إلى المستقبل، فإن استراتيجية الملكية الفكرية لـ GitLab وابتكاراتها المستمرة في دمج الذكاء الاصطناعي، والمتمثلة في قدرات GitLab Duo على توليد الأكواد واكتشاف الثغرات، توحي باستمرار ميزاتها التنافسية. كما أن قدرة المنصة على خدمة قطاعات متنوعة — من مراكز الأبحاث الممولة حكوميًا التي تتطلب تعاونًا آمنًا، وصولًا إلى شركات التكنولوجيا الفائقة التي تطالب بأحدث أساليب الأتمتة — تؤكد مرونتها في مواجهة التحديات المعقدة والمتشابكة التي ترسم ملامح المشهد التكنولوجي الحديث.

SAAS

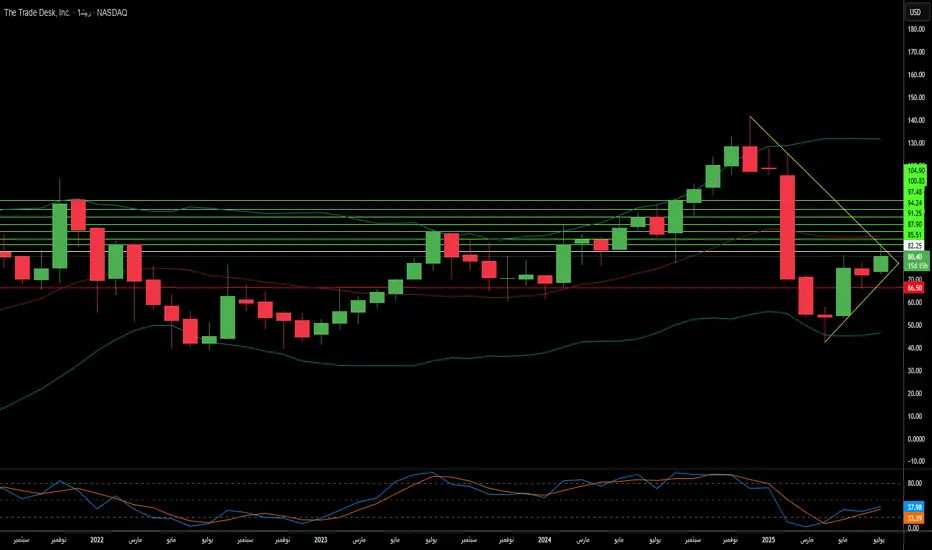

The Trade Desk: لماذا الارتفاع الملحوظ في سعر السهم؟شهدت شركة The Trade Desk (TTD) ارتفاعًا كبيرًا في سعر سهمها مؤخرًا، مدفوعًا بعوامل السوق الآنية وأساسيات أعمال قوية. كان العامل الرئيسي هو إدراج الشركة في مؤشر S&P 500 المرموق، لتحل محل شركة Ansys Inc، وذلك اعتبارًا من 18 يوليو. أدى هذا الإدراج إلى زيادة الطلب من خلال مشتريات إلزامية من الصناديق المرتبطة بالمؤشرات وصناديق الاستثمار المتداولة (ETFs). يعزز هذا التغيير مكانة TTD في السوق، ويزيد من وضوحها وسيولتها، حيث تبلغ قيمتها السوقية 37 مليار دولار، مما يعكس تأثيرها المتزايد في القطاع المالي.

إلى جانب الإدراج في المؤشر، تستفيد TTD من التحول الهيكلي في صناعة الإعلانات الرقمية. يحل الإعلان البرمجي تدريجيًا محل أساليب الشراء الإعلامي التقليدية، ومن المتوقع أن يشكل حوالي 90% من الإنفاق على الإعلانات الرقمية بحلول عام 2025. يدعم هذا النمو حاجة المعلنين إلى عائد استثمار شفاف، وتفضيل الناشرين لتجنب الأنظمة المغلقة (مثل المنصات المقيدة) عبر استخدام حلول مثل OpenPath من TTD. كما تساهم الابتكارات المدعومة بالذكاء الاصطناعي في تعزيز مكانة الشركة. تتيح منصة Kokai، وهي منصة الذكاء الاصطناعي الخاصة بـ TTD، خفض تكاليف الاكتساب بشكل كبير مع توسيع نطاق الوصول، مما يحقق معدل احتفاظ بالعملاء يتجاوز 95%. كذلك، تعزز الشراكات الاستراتيجية في مجالات النمو الواعدة مثل التلفزيون المتصل (CTV) من ريادة TTD في السوق.

من الناحية المالية، تُظهر The Trade Desk نموًا ومرونة مالية ملحوظين. سجلت إيرادات الربع الثاني لعام 2025 نموًا بنسبة 17%، متجاوزة متوسط نمو سوق الإعلانات البرمجية. وبلغ هامش الربحية المعدل (EBITDA) 38%، مما يعكس كفاءة تشغيلية عالية. ورغم تداول TTD بتقييم مرتفع - يزيد عن 13 ضعفًا لتوقعات المبيعات لعام 2025 - فإن ربحيتها القوية، وتدفقاتها النقدية المستدامة، والعوائد التاريخية للمستثمرين تدعم هذا التقييم. على الرغم من المنافسة الشديدة والتحديات التنظيمية، تواصل TTD تعزيز حصتها السوقية وتتمتع بموقع استراتيجي في سوق الإعلانات الرقمية المتنامي، مما يجعلها خيارًا استثماريًا جذابًا على المدى الطويل.

دخول داتادوج إلى مؤشر S&P 500: هل هو تحول تكنولوجي رائد؟حققت شركة داتادوج (DDOG)، المنصة الرائدة في مجال المراقبة السحابية، إنجازاً بارزاً بإدراجها ضمن مؤشر S&P 500. أُعلن هذا القرار المحوري في 2 يوليو 2025، حيث ستحل داتادوج محل شركة جونيبر نتوركس (JNPR)، على أن يسري التغيير قبل افتتاح التداول يوم الأربعاء، 9 يوليو 2025. جاء هذا الإدراج غير المجدول بعد استكمال شركة Hewlett-Packard Enterprise (HPE) استحواذها على جونيبر نتوركس في اليوم ذاته. تفاعل السوق بقوة مع الإعلان، إذ قفزت أسهم داتادوج بنسبة 9.40% في التداول بعد ساعات العمل، لتصل إلى أعلى مستوى لها في خمسة أشهر، مما يعكس "تأثير الإدراج في المؤشر" الناتج عن تدفقات صناديق الاستثمار السلبية. بلغت القيمة السوقية لداتادوج حوالي 46.63 مليار دولار في 2 يوليو 2025، متجاوزة بفارق كبير الحد الأدنى لمؤشر S&P 500 البالغ 22.7 مليار دولار، وفقاً للمعايير المحدثة في 1 يوليو 2025.

يعزز الأداء المالي لداتادوج مكانتها، حيث سجلت الشركة إيرادات بلغت 762 مليون دولار وصافي دخل وفق المعايير المحاسبية GAAP بقيمة 24.6 مليون دولار في الربع الأول من 2025. وعلى مدار عام 2024، حققت داتادوج إيرادات إجمالية وصلت إلى 2.68 مليار دولار. وفي حين تشير بعض التقديرات إلى أن سوق المراقبة السحابية يتجاوز 10 مليارات دولار، أفادت مصادر مستقلة مثل Mordor Intelligence أن سوق "منصات المراقبة" بلغ حوالي 2.9 مليار Feature Image

دولار في 2025، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 15.9% ليصل إلى 6.1 مليار دولار بحلول 2030. من جهة أخرى، قدرت Market Research Future أن "سوق حلول المراقبة الشاملة" سيبلغ 8.56 مليار دولار في 2025، مع معدل نمو سنوي مركب يصل إلى 22.37% حتى 2034، مما يبرز التباين في تعريفات السوق. تتنافس داتادوج في سوق مزدحم يضم شركات مثل Elastic وعماتقة الحوسبة السحابية مثل أمازون ومايكروسوفت، إلى جانب سيسكو التي أكملت استحواذها على Splunk في 18 مارس 2024.

قرار لجنة S&P بضم داتادوج، رغم وجود شركات مثل AppLovin التي تمتلك قيمة سوقية أعلى بلغت 114.65 مليار دولار في 2 يوليو 2025، يعكس تفضيلاً استراتيجياً لتكنولوجيا المؤسسات الأساسية التي تدعم البنية التحتية الحيوية. تشير هذه الخطوة إلى تحول مؤشر S&P 500 نحو تمثيل أكبر لإدارة البنية التحتية المحددة برمجياً والتحليلات كقوة اقتصادية رئيسية، متجاوزاً الأجهزة التقليدية أو البرامج الموجهة للمستهلك. وفي حين ذُكر أن Workday أُدرجت في 2012، فقد أُضيفت فعلياً إلى المؤشر في 23 ديسمبر 2024، قبل نموها الكبير في قطاع SaaS المؤسسي. يُعد صعود داتادوج دليلاً قوياً على وصول قطاعات التكنولوجيا المؤسسية إلى مرحلة النضج المؤسسي والاعتراف الواسع، مما يوجه الاستثمارات المستقبلية والتخطيط الاستراتيجي في هذا المجال.

هل يمكن للذكاء الاصطناعي إعادة تعريف كيفية اتفاقنا؟في مشهد التحول الرقمي، لا تكتفي DocuSign بالحفاظ على ريادتها في حلول التوقيع الإلكتروني، بل تعمل بنشاط على إعادة تعريف كيفية إدارة الشركات للاتفاقيات من خلال الذكاء الاصطناعي. مع إطلاق منصة إدارة الاتفاقيات الذكية (IAM)، دخلت DocuSign عصرًا جديدًا حيث يقوم الذكاء الاصطناعي بتبسيط كافة جوانب إدارة العقود، بدءًا من الصياغة إلى استخراج البيانات والتفاوض، مثلًا يمكن للذكاء الاصطناعي إنشاء بنود العقد بناءً على قوالب وبيانات محددة سلفًا، مما يضمن تنفيذ الاتفاقيات وتحسينها بشكل استراتيجي.

يتجلى آثار منصة IAM في التبني السريع وردود الفعل الإيجابية من السوق، حيث حدد المحللون الماليون في JMP Securities هدفًا تفاؤليًا للسعر يبلغ 124 دولارًا. ويعزز هذا الحماس الأداء المالي لـ DocuSign، الذي يتوقع تحقيق نمو في الإيرادات يصل إلى 2.96 مليار دولار في السنة المالية 2025، إلى جانب هامش ربح إجمالي (Gross Profit Margin) بنسبة 80.2%. وتؤكد هذه الأرقام كفاءة العمليات وقدرة الشركة على الحفاظ على هوامش ربحية عالية رغم توسيع عروض خدماتها.

علاوة على ذلك، يهدف التركيز الاستراتيجي لشركة DocuSign على التوسع الدولي وتعزيز القيادة تحت إشراف الرئيس التنفيذي ألان تيجسين إلى تعزيز موقعها في السوق بشكل أكبر. مع نمو الإيرادات الدولية بنسبة 17% ومعدل الاحتفاظ بالإيرادات الصافية بنسبة 100%، لا تحافظ DocuSign على العلاقات مع العملاء فحسب، بل تعززها أيضًا. تتنقل الشركة في بيئة تنافسية مع عمالقة التكنولوجيا من خلال الاستفادة من ميزات التكامل والامتثال الفائقة، مستهدفة فرصة سوقية كبيرة تبلغ 50 مليار دولار موزعة بين التوقيع الإلكتروني وإدارة دورة حياة العقود.

مع تطلعنا إلى المستقبل، يمثل انتقال DocuSign من شركة متخصصة في التوقيعات الإلكترونية إلى رائدة في إدارة الاتفاقيات المدعومة بالذكاء الاصطناعي دعوةً للشركات إلى إعادة التفكير في كيفية تعاملها مع العقود. وتعد ابتكارات الشركة المستمرة في مجال الذكاء الاصطناعي بإطلاق كفاءات جديدة ورؤى مبتكرة من الاتفاقيات، مما قد يحدث ثورة في العمليات التجارية عبر قطاعات متعددة. يمثل هذا التطور فرصًا للنمو وتحديات للحفاظ على الريادة في السوق، مما يجعل قصة DocuSign مصدر إلهام وفضول استراتيجي.