هل ريد كات ملك الطائرات بدون طيار الذي انتظرته أمريكا؟تقف شركة Red Cat Holdings (RCAT) في مركز لحظة تحولية في تكنولوجيا الدفاع. حظر لجنة الاتصالات الفيدرالية (FCC) في ديسمبر 2025 على مصنعي الطائرات بدون طيار الصينيين DJI وAutel قد أزال فعليًا المنافسة الرئيسية لشركة ريد كات، مما أنشأ سوقًا محميًا للمنتجين المحليين. مع ارتفاع إيرادات الربع الثالث للسنة المالية 2025 بنسبة 646% على أساس سنوي وميزانية عمومية مدعومة بأكثر من 212 مليون دولار نقدًا، وضعت ريد كات نفسها كالمستفيد الرئيسي من تحول أمريكا نحو سلاسل توريد دفاعية سيادية. شهادة "Blue UAS" للشركة وإدراجها في كتالوج مشتريات الناتو يوفران وصولاً فوريًا إلى أسواق الدفاع المحلية والحليفة في لحظة حرجة من إعادة التسلح العالمي.

تُميّز هندسة الشركة التكنولوجية نفسها عن المنافسين من خلال أنظمة متكاملة تشمل مجالات الجو والبر والبحر. عائلة "Arachnid"، بما في ذلك طائرة كوادكوبتر Black Widow، وEdge 130 الهجين VTOL، وطائرة الضربة FANG، تخلق نظامًا بيئيًا مغلقًا معززًا بشر اكات مع Palantir للملاحة بدون GPS وDoodle Labs للاتصالات المقاومة للتشويش. تكنولوجيا Visual SLAM لدى ريد كات تمكن التشغيل الذاتي في بيئات كهرومغناطيسية متنازع عليها، مما يلبي مباشرة متطلبات البنتاغون في إطار مبادرة Replicator لأنظمة ذاتية "قابلة للتضحية" بكميات كبيرة. الشراكة الأخيرة مع Apium Swarm Robotics تطور التحكم واحد-إلى-كثير في الطائرات بدون طيار، مما يضاعف فعالية القتال للمشغلين الأفراد.

الاستحواذات الاستراتيجية على FlightWave وTeal Drones وسّعت بسرعة قدرات ريد كات مع الحفاظ على سيادة سلسلة التوريد. اختيار الشركة كمتأهل نهائي لبرنامج الاستطلاع قصير المدى Tranche 2 للجيش يؤكد أنظمتها التكتيكية للنشر في المشاة. مع زيادة حلفاء الناتو إنفاق الدفاع والصراع في أوكرانيا يظهر طلبًا هائلاً على الأنظمة غير المأهولة الصغيرة، تواجه ريد كات رياحًا خلفية علمانية متعددة السنوات. تقارب الحماية التنظيمية والتمييز التكنولوجي والقوة المالية والضرورة الجيوسياسية يضع ريد كات ليس فقط كمقاول دفاعي بل كحجر زاوية في بنية الحرب الروبوتية الأمريكية للعقد القادم.

Supplychain

Platinum Market 2025: Deficit and Hydrogen Boomهل يسير العالم نائماً نحو كارثة البلاتين؟

يدخل الاقتصاد العالمي حالياً حقبة محفوفة بالمخاطر تحددها "قومية الموارد"، حيث أحكم تحالف "بريكس بلس" (BRICS+) سيطرته فعلياً على المعادن الحيوية، بما في ذلك الغالبية العظمى من إنتاج البلاتين الأولي. ومع تعمق التشرذم الجيوسياسي، يواجه الغرب ضعفاً استراتيجياً خطيراً، معتمداً بشكل كبير على خصوم مثل روسيا والصين للحصول على المعادن الضرورية لتحوله الأخضر. يتفاقم هذا الاعتماد بسبب استخدام التجارة سلاحاً، حيث تشير ضوابط التصدير المفروضة على معادن استراتيجية أخرى بالفعل إلى أن البلاتين - وهو معدن بالغ الأهمية لخلايا وقود الهيدروجين والتحليل الكهربائي - قد يكون الهدف التالي في استراتيجية "كارتل السلع" التي تلوح في الأفق.

في الوقت نفسه، يتصارع السوق مع عجز حاد وهيكلي في العرض، ومن المتوقع أن يصل إلى مستوى حرج يبلغ 850,000 أونصة بحلول عام 2025. هذا النقص مدفوع بانهيار الإنتاج الأولي في جنوب إفريقيا، حيث تؤدي البنية التحتية للطاقة المتداعية، وعدم استقرار العمالة، والفشل اللوجستي إلى خنق الإنتاج. ويزداد الوضع سوءاً بسبب "هاوية إعادة التدوير"، حيث تقلل الضغوط الاقتصادية من تفكيك المركبات القديمة، مما يؤدي إلى جفاف خطوط الإمداد الثانوية تماماً في الوقت الذي يتم فيه استنزاف المخزونات فوق الأرض بسرعة.

على الرغم من صدمات العرض هذه، فإن الطلب مهيأ لموجة عارمة يقودها اقتصاد الهيدروجين، حيث يعد البلاتين المحفز الذي لا غنى عنه للمحللات الكهربائية بغشاء تبادل البروتون (PEM) ومركبات خلايا الوقود الثقيلة. وبينما كان المستثمرون ينظرون تاريخياً إلى البلاتين من خلال العدسة الضيقة لمحركات الاحتراق الداخلي، فإن الطلب المرن من المركبات الهجينة ولوائح الانبعاثات الصارمة (Euro 7) تضمن بقاء الاستخدام في قطاع السيارات قوياً. علاوة على ذلك، من المتوقع أن ينمو قطاع الهيدروجين بمعدل نمو سنوي مركب (CAGR) مذهل يبلغ 32% حتى عام 2030، مما يخلق طلباً هيكلياً جديداً تماماً لا يمكن لسلسلة التوريد الحالية تلبيته.

في النهاية، يجادل المقال بأن البلاتين مسعر بأقل من قيمته بشكل كبير، ويتم تداوله بخصم عميق على الرغم من ضرورته الاستراتيجية وقيمته النقدية كأصل صلب. إن تقارب تدمير العرض، والنفوذ الجيوسياسي، والطلب الأخضر المتسارع يشير إلى وصول "دورة البلاتين الفائقة". ومع تشكيل الحرب السيبرانية خطراً إضافياً غير مرئي على البنية التحتية للتعدين وتأمين الصين بقوة للهيمنة على براءات الاختراع في تكنولوجيا الهيدروجين، فإن النافذة للحصول على هذا الأصل المقوم بأقل من قيمته تغلق، مما يضع البلاتين كصفقة محتملة للعقد.

هل يتم تفكيك جوهرة أوروبا الصناعية بهدوء؟مجموعة فولكس فاجن، التي كانت رمز الهيمنة الهندسية الألمانية والتعافي الأوروبي ما بعد الحرب، تواجه تفكيكًا هيكليًا وليس مجرد تراجع دوري. تواجه الشركة عاصفة كاملة من التحديات: ضعف جيوسياسي كشفته أزمة أشباه الموصلات في Nexperia حيث أظهرت الصين تصعيد سيطرتها على سلاسل التوريد الحرجة، وعيوب تكاليف العمالة الكارثية (3,307 دولار لكل سيارة في ألمانيا مقابل 597 دولار في الصين)، وفشل قسم البرمجيات CARIAD الذي ابتلع 12 مليار يورو دون نتائج تُذكر. النتيجة غير مسبوقة: تسريح 35,000 وظيفة ألمانية بحلول 2030، إغلاق مصانع لأول مرة منذ 87 عامًا، ونقل إنتاج غولف إلى المكسيك.

التسليم التكنولوجي هو الأكثر دلالة. تستثمر فولكس فاجن 5.8 مليار دولار في شركة ريفيان الأمريكية الناشئة و700 مليون دولار في شركة XPeng الصينية للسيارات الكهربائية – ليس كشراكات استراتيجية، بل كمحاولات يائسة لشراء قدرات البرمجيات والمنصات التي فشلت في تطويرها داخليًا. الشركة التي كانت توفر التكنولوجيا للمشاريع المشتركة الصينية تشتري الآن منصات سيارات كاملة من شركة صينية ناشئة تأسست عام 2014. انهار محرك الربح: انخفض الربح التشغيلي لبورشه بنسبة 99% إلى 40 مليون يورو فقط في الربع الثالث 2024، وتراجعت حصة فولكس فاجن في السوق الصينية من 17% إلى أقل من 13%، مع حصة 4% فقط في قطاع السيارات الكهربائية الحاسم.

هذا ليس إعادة هيكلة شركات فحسب، بل نقل أساسي للسلطة. استراتيجية "في الصين، من أجل الصين" التي تنقل 3000 مهندس إلى خفي وتُنشئ نظامًا تكنولوجيًا منفصلاً تحت الولاية الصينية، تضع فعليًا الملكية الفكرية وتطوير المستقبل تحت سيطرة منافس نظامي. يؤكد تحليل براءات الاختراع التحول: بينما بنت بي واي دي حصنًا من 51,000 براءة اختراع في البطاريات والسيارات الكهربائية، يحمي معظم محفظة فولكس فاجن محركات الاحتراق الداخلي القديمة – أصول عالقة في مستقبل كهربائي. ما نشهده ليس ألمانيا تتكيف مع المنافسة، بل أوروبا تفقد السيطرة على قطاع التصنيع الأهم لديها، مع الهندسة والابتكار يتم بشكل متزايد بأيدٍ صينية، على أرض صينية، وفق قواعد صينية.

هل رهان بوينغ الدفاعي هو ترسانة أميركا الجديدة؟ارتفاع سهم بوينغ الأخير ينبع من تحول استراتيجي أساسي نحو عقودر الدفاع، مدفوعًا بتصاعد التوترات الأمنية العالمية. حصلت الشركة على انتصارات كبرى، بما في ذلك عقد مقاتلة F-47 للسيطرة الجوية من الجيل القادم (NGAD) بقيمة تزيد عن 20 مليار دولار، وصفقة بقيمة 4.7 مليار دولار لتزويد مروحيات AH-64E أباتشي لبولندا ومصر والكويت. هذه العقود تجعل بوينغ مركزية في جهود تحديث الجيش الأميركي لمواجهة التوسع السريع للصين في المقاتلات الشبحية مثل J-20، التي تساوي الآن معدلات إنتاج الطائرات الأميركية من الجيل الخامس.

يمثل برنامج F-47 فداء بوينغ بعد خسارة منافسة المقاتلة المشتركة قبل عقدين. من خلال قسم Phantom Works، طورت بوينغ واختبرت نماذج أولية كاملة الحجم سرًا، وصادقت على التصاميم باستخدام طرق هندسة رقمية سرعت الجدول الزمني بشكل كبير. تتميز الطائرة بتقنية شبحية واسعة النطاق وستعمل كعقدة قيادة تسيطر على طائرات مسيرة مستقلة في القتال، مما يغير جذريًا عقيدة الحرب الجوية. في الوقت نفسه، وجدت مروحية الأباتشي المحدثة أهمية متجددة في استراتيجية دفاع الجناح الشرقي لحلف الناتو وعمليات مكافحة الطائرات المسيرة، مما يؤمن خطوط الإنتاج حتى 2032.

ومع ذلك، تبقى مخاطر التنفيذ. برنامج ناقلة KC-46 لا يزال يواجه تحديات تقنية في نظام الرؤية عن بعد، مع تأجيل حتى 2027. محركات الدورة المتغيرة المتقدمة لـ F-47 متأخرة عامين بسبب قيود سلسلة التوريد. التجسس الصناعي، بما في ذلك بيع أسرار للصين، يهدد المزايا التكنولوجية. رغم هذه التحديات، يوفر محفظة الدفاع في بوينغ تدفقات إيرادات مضادة للدورة تحمي من تقلبات الطيران التجاري، مما يخلق استقرارًا ماليًا طويل الأجل مع دخول إعادة التسلح العالمي ما يصفه المحللون بـ"دورة فائقة" مستدامة مدفوعة بمنافسة القوى العظمى.

هل يمكن لتوترات آسيا أن تضاعف عوائد التحوط ثلاث مرات؟كيف تخلق التوترات الجيوسياسية المتفاقمة بين الصين واليابان فرصة استثمارية جذابة في ProShares UltraPro Short QQQ (SQQQ)، وهو صندوق ETF عكسي مُضاعف ثلاث مرات يتتبع مؤشر Nasdaq-100 (NDX). التركيز الشديد لمؤشر Nasdaq-100 في قطاعات التكنولوجيا (وزن 61%) والاعتماد على سلاسل توريد عالمية خالية من العيوب يجعله عرضة بشكل فريد لعدم الاستقرار في آسيا والمحيط الهادئ. هيكل SQQQ العكسي المُضاعف ثلاث مرات يتيح للمستثمرين الاستفادة من انخفاضات NDX المتوقعة دون حسابات هامش تقليدية، بينما آلية التراكم اليومي مصممة لالتقاط حركات الانخفاض عالية التقلب والتوجهية التي تثيرها الأزمات الجيوسياسية عادةً.

تنبع الضعف الرئيسي من نقاط اختناق حاسمة في سلاسل التوريد في شرق آسيا. تسيطر الصين على نحو 90% من معالجة العناصر الأرضية النادرة العالمية الضرورية لمحركات السيارات الكهربائية والمستشعرات وأنظمة الدفاع، وسبق أن سلحت هذه الهيمنة ضد اليابان في نزاعات إقليمية. في الوقت نفسه، تمتلك اليابان حصة سوقية عالمية بنسبة 50% في مواد أشباه الموصلات الحرجة مثل الفوتوريزيست، مما يجعل أي اضطراب يعادل وقف تصنيع الرقائق لشركات NDX. مع اشتقاق Nasdaq-100 لحوالي 10% من إيراداته مباشرة من الصين القارية ونحو 50% دوليًا، فإن التوترات المتفاقمة تهدد بخسائر إيرادات متزامنة عبر أسواق رئيسية متعددة مع إجبار إعادة توطين سلاسل التوريد بتكلفة عالية تضغط على هوامش الربح.

بالإضافة إلى سلاسل التوريد المادية، يحدد التحليل عمليات السايبر المدعومة من الدولة كالتهديد الحاد الأكثر فورية. تقيم وكالات أمريكية أن فاعلين سايبر صينيين يضعون أنفسهم مسبقًا في شبكات البنية التحتية الحرجة لتمكين هجمات مدمرة خلال أزمات كبرى، مع تقارير يابانية عن هجمات سايبر عسكرية صينية سابقة ضد 200 شركة ومعهد بحثي. يمكن أن تؤدي توقفات الإنتاج الناجمة عن السايبر إلى خسائر إيرادات بمليارات الدولارات مع تدهور إنتاج الابتكار الذي يدعم تقييمات NDX. ترتبط عدم اليقين الجيوسياسي مباشرة بانخفاض إنفاق البحث والتطوير الشركاتي وانخفاضات مثبتة في جودة البراءات ومعدلات الاستشهاد.

تلاقي هذه المخاطر – تسليح سلاسل التوريد، تكاليف إعادة التوطين القسرية، معدلات خصم مرتفعة من علاوات المخاطر الجيوسياسية، وتهديدات حرب السايبر – يخلق بيئة مثالية للتعرض العكسي المُضاعف ثلاث مرات في SQQQ. مجالس الإدارة الشركاتية التي تفشل في دمج مراقبة مخاطر جيوسياسية قوية في تقييمات NDX تمثل فشل حوكمة أساسي، حيث يتطلب التحول الهيكلي من الكفاءة العالمية إلى سلاسل توريد مركزة على الصمود إنفاق رأسمالي كبير يقوض تقييمات النمو العالي الداعمة لأسعار NDX الحالية.

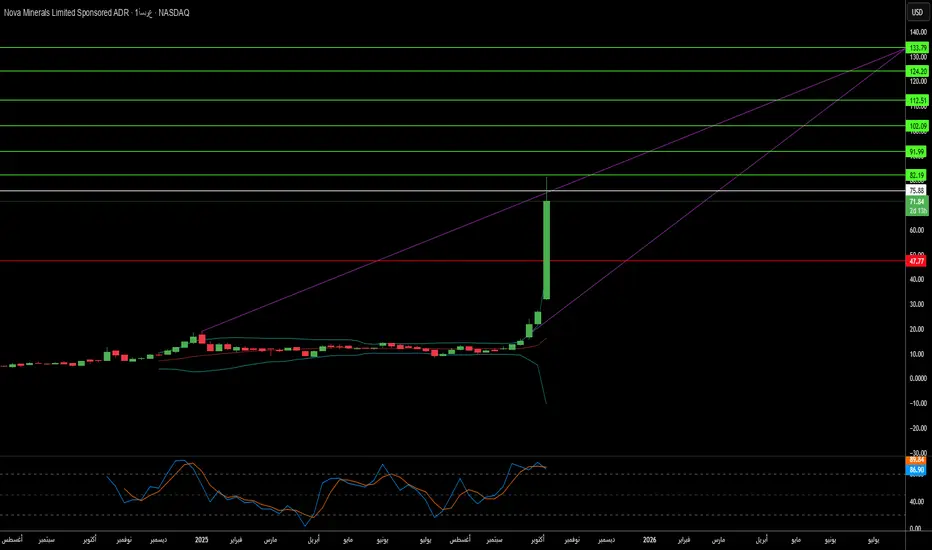

هل يمكن لمنجم ألاسكي واحد إعادة تشكيل القوة العالمية؟أصبحت Nova Minerals Limited أصلًا استراتيجيًا حاسمًا في المنافسة المتزايدة على الموارد بين الولايات المتحدة والصين، مع ارتفاع سهم الشركة بنسبة تزيد عن 100% ليصل إلى أعلى مستوى له في 52 أسبوعًا. المحفز هو منحة تمويل بقيمة 43.4 مليون دولار من وزارة الحرب الأمريكية بموجب قانون إنتاج الدفاع لتطوير إنتاج محلي للأنتيمون عسكري الدرجة في ألاسكا. الأنتيمون، معدن أساسي من الدرجة الأولى ضروري للذخائر الدفاعية والدروع والإلكترونيات المتقدمة، يُستورد بالكامل من قبل الولايات المتحدة حاليًا، مع سيطرة الصين وروسيا على السوق العالمي. هذه الاعتمادية الحادة، مع قيود التصدير الأخيرة من الصين على الأرض النادرة والأنتيمون، قد رفعت Nova من مستكشف التعدين إلى أولوية أمن قومي.

استراتيجية الأصول المزدوجة للشركة تقدم للمستثمرين التعرض لكل من الأنتيمون الحرج السيادي واحتياطيات الذهب عالية الجودة في مشروع Estelle الخاص بها. مع أسعار الذهب التي تتجاوز 4000 دولار للأونصة وسط عدم اليقين الجيوسياسي، يوفر رواسب الذهب RPM ذات العائد السريع لـ Nova (عائد متوقع أقل من عام واحد) تدفق نقدي حاسم لتمويل تطوير الأنتيمون المكثف الرأسمالي ذاتيًا. لقد ضمنت الشركة دعمًا حكوميًا لسلسلة توريد ألاسكية متكاملة بالكامل من المنجم إلى مصفاة عسكرية الدرجة، متجاوزة عقد المعالجة الخاضعة للسيطرة الأجنبية. هذه التكامل العمودي يعالج مباشرة نقاط الضعف في سلسلة التوريد التي يعاملها صانعو السياسات الآن كتهديدات على مستوى الحرب، كما يشهد إعادة تسمية وزارة الدفاع إلى وزارة الحرب.

يأتي ميزة Nova التشغيلية من تنفيذ تقنية فرز الخام المتقدمة باستخدام نقل الأشعة السينية، محققًا ترقية درجة بنسبة 4.33 مرة بينما يرفض 88.7% من المواد المهملة. هذا الابتكار يقلل من متطلبات الرأسمال بنسبة 20-40% للمياه والطاقة، ويقطع حجم الرواسب بنسبة تصل إلى 60%، ويعزز الامتثال البيئي الحاسم للتنقل في إطار التنظيم الألاسكي. لقد ضمنت الشركة بالفعل تصاريح استخدام الأراضي لمصفاة Port MacKenzie الخاصة بها وهي على المسار الصحيح للإنتاج الأولي بحلول 2027-2028. ومع ذلك، تعتمد القابلية للتوسع طويل الأمد على الطريق المقترح بقيمة 450 مليون دولار West Susitna Access Road، مع موافقة بيئية متوقعة في شتاء 2025.

رغم تلقيها تأكيدًا مكافئًا من وزارة الحرب مثل أقرانها مثل Perpetua Resources (قيمة سوقية ~2.4 مليار دولار) وMP Materials، فإن قيمة المؤسسة الحالية لـ Nova البالغة 222 مليون دولار تشير إلى تقييم منخفض كبير. تم دعوة الشركة لتقديم تقرير للحكومة الأسترالية قبل قمة ألبانيز-ترامب في 20 أكتوبر، حيث يتصدر أمن سلسلة توريد المعادن الحرجة جدول الأعمال. هذا الارتفاع الدبلوماسي، مع مبادرة الأمان والمرونة لـ JPMorgan بقيمة 1.5 تريليون دولار، التي تستهدف المعادن الحرجة، يضع Nova كاستثمار رئيسي في استقلالية سلسلة التوريد الغربية. النجاح يعتمد على تنفيذ منضبط للمعالم التقنية وتأمين شراكات استراتيجية رئيسية لتمويل التطوير الكامل المقدر بـ 200-300 مليون دولار أسترالي.

هل يمكن للصين تحويل العناصر التي نحتاجها إلى سلاح؟سيطرة الصين على معالجة العناصر الأرضية النادرة (REE) حولت هذه المواد الاستراتيجية إلى سلاح جيوسياسي. بينما تسيطر الصين على حوالي 69% من التعدين العالمي، فإن نفوذها الحقيقي يكمن في المعالجة، حيث تسيطر على أكثر من 90% من القدرة العالمية و92% من تصنيع المغناطيس الدائم. تُستغل ضوابط التصدير الصينية لعام 2025 هذه الخناقة، مما يتطلب تراخيص لتقنيات REE المستخدمة حتى خارج الصين، مما يمدد السيطرة التنظيمية على سلاسل التوريد العالمية. هذه "الاختصاص القضائي ذو الذراع الطويلة" تهدد الصناعات الحرجة من تصنيع أشباه الموصلات إلى أنظمة الدفاع، مع تأثيرات فورية على شركات مثل ASML التي تواجه تأخيرات في الشحنات ومصنعي الرقائق الأمريكيين الذين يهرعون لمراجعة سلاسل التوريد الخاصة بهم.

تمتد الضعف الاستراتيجي بعمق في القدرة الصناعية الغربية. يتطلب مقاتلة F-35 واحدة أكثر من 900 رطل من REE، بينما تحتاج غواصات فيرجينيا كلاس إلى 9200 رطل. اكتشاف مكونات صينية الصنع في أنظمة الدفاع الأمريكية يوضح المخاطر الأمنية. في الوقت نفسه، تضمن ثورة السيارات الكهربائية نمو الطلب الأسي. يُتوقع أن يصل طلب محركات EV وحدها إلى 43 كيلو طن في 2025، مدفوعًا بانتشار المحركات المتزامنة بالمغناطيس الدائم الذي يقفل الاقتصاد العالمي في تبعية مستمرة لـ REE.

تشكل ردود الفعل الغربية من خلال قانون المواد الخام الحرجة للاتحاد الأوروبي والتمويل الاستراتيجي الأمريكي أهدافًا طموحة للتنويع، لكن تحليل الصناعة يكشف واقعًا قاسيًا: سيستمر خطر التركيز حتى 2035. يهدف الاتحاد الأوروبي إلى 40% معالجة محلية بحلول 2030، لكن التوقعات تظهر أن أكبر ثلاثة موردين سيحافظون على قبضتهم، مما يعيد إلى مستويات التركيز لعام 2020. ينبع هذا الفجوة بين الطموح السياسي والتنفيذ المادي من حواجز هائلة: تحديات التصاريح البيئية، متطلبات رأس المال الضخمة، وتحول الصين الاستراتيجي من تصدير المواد الخام إلى تصنيع المنتجات عالية القيمة في مراحل الإنتاج اللاحقة التي تلتقط أقصى قيمة اقتصادية.

بالنسبة للمستثمرين، يعمل صندوق VanEck Rare Earth/Strategic Metals ETF (REMX) كوكيل مباشر للمخاطر الجيوسياسية بدلاً من التعرض التقليدي للسلع. أسعار أكسيد النيوديميوم، التي انخفضت من 209.30 دولار لكل كيلوغرام في يناير 2023 إلى 113.20 دولار في يناير 2024، متوقع أن ترتفع إلى 150.10 دولار بحلول أكتوبر 2025 – تقلبات مدفوعة ليس بنقص مادي بل بإعلانات تنظيمية وتسليح سلاسل التوريد. تعتمد أطروحة الاستثمار على ثلاثة أعمدة: تحويل احتكار معالجة الصين إلى نفوذ سياسي، طلب تقنية خضراء أسي يؤسس أرضية سعرية قوية، وسياسة صناعية غربية تضمن تمويلًا طويل الأمد للتنويع. ستنجح الشركات التي تقيم سلاسل توريد موثقة ومرنة في المعالجة اللاحقة وتصنيع المغناطيس خارج الصين، على الرغم من أن تكاليف التوريد الآمن العالية، بما في ذلك التدقيق الإلزامي للأمن السيبراني والامتثال البيئي، تضمن أسعارًا مرتفعة للمستقبل القريب.

هل يمكن للضوء حقًا أن يشغّل مستقبل الذكاء الاصطناعي؟كشف الارتفاع الأسي للذكاء الاصطناعي عن الحدود المادية للبنية التحتية الإلكترونية التقليدية. الاتصالات الكهربائية، التي كانت في السابق العمود الفقري للحوسبة، تعاني الآن تحت وطأة الطلبات المتزايدة على البيانات، مما يولد حرارة هائلة وعدم كفاءة في استهلاك الطاقة. تبرز شركة POET Technologies كقوة تحويلية في هذا المشهد، مستفيدة من منصتها Optical Interposer™ لدمج المكونات الإلكترونية والفوتونية على مستوى الرقاقة. هذا الابتكار يتيح سرعات بيانات من 800 جيجابت إلى 1.6 تيرابايت، مما يلبي احتياجات النطاق الترددي اللا نهائية لمجموعات الذكاء الاصطناعي ومراكز البيانات فائقة الحجم مع تقليل استهلاك الطاقة بشكل جذري.

في صميم ميزة POET تكمن عمليتها المسجلة ببراءة اختراع ذات الميزانية الحرارية المنخفضة، والتي تتيح التكامل الفوتوني دون الحاجة إلى الطرق المكلفة وذات درجات الحرارة العالية النموذجية لتصنيع أشباه الموصلات. هذا النهج لا يقلل فقط من عدم التطابق الحراري وفقدان الإشارات، بل يتماشى تمامًا مع البنية التحتية لمصانع CMOS القائمة — مما يشكل أساس نموذج أعمال "خفيف الأصول". من خلال ترخيص عمليتها وتشكيل مشاريع مشتركة استراتيجية، تتوسع POET بكفاءة دون تكاليف رأسمالية ضخمة. تعاونها مع Foxconn وSemtech يؤكد جاهزية المنصة للصناعة، بينما تعزز جمع تمويل خاص بقيمة 75 مليون دولار قدرتها المالية لتسريع البحث، والاستحواذ، وشراكات التصنيع.

بعد التكنولوجيا، تحمل ابتكارات POET تداعيات جيوسياسية وبيئية عميقة. مع سباق الدول لتأمين استقلالية أشباه الموصلات والمرونة الطاقية، تصبح الفوتونيات ذات الكفاءة الطاقية والقابلة للتصنيع محليًا من POET أصلًا استراتيجيًا حاسمًا. يمكن للاتصالات البصرية أن تقلل استهلاك الطاقة في مراكز البيانات بنسبة تصل إلى النصف، معالجةً مباشرةً الهموم المتزايدة المتعلقة بالاستدامة والأمن القومي المرتبطة ببصمة الطاقة للذكاء الاصطناعي. علاوة على ذلك، تعزز الهندسة الفوتونية بطبيعتها أمن السيبران من خلال توفير اتصالات مقاومة للتداخل وذات زمن تأخير منخفض للغاية، وهي ضرورية لأنظمة الذكاء الاصطناعي الموزعة وأنظمة الدفاع.

باختصار، تتجاوز POET Technologies تعريف شركة أشباه الموصلات؛ فهي تمثل البنية التحتية المادية التي قد تستند إليها المرحلة التالية من الذكاء الاصطناعي، والسيادة الرقمية، والاستقرار الطاقي العالمي. من خلال تحويل الضوء إلى لغة الحوسبة الجديدة، تضع POET نفسها ليس فقط كمشارك في السوق، بل كعامل تمكين لا غنى عنه لمستقبل مستدام وآمن للذكاء الاصطناعي.

لماذا أصبح الخشب الرخيص قضية أمن قومي؟دخلت أسعار الخشب نظامًا مرتفعًا هيكليًا، مدفوعًا بتلاقي سياسة التجارة، وقيود القدرة الصناعية، والطلب التكنولوجي الناشئ. فرض إدارة الولايات المتحدة تعريفات القسم 232 - 10% على الخشب الناعم وتصل إلى 25% على منتجات الخشب مثل الخزانات - يعيد صياغة الخشب كبنية تحتية حرجة أساسية لأنظمة الدفاع، وشبكات الكهرباء، وشبكات النقل. هذا التصنيف الأمني القومي يوفر متانة قانونية، يمنع الانعكاس السريع من خلال المفاوضات التجارية ويؤسس أرضية سعر دائمة. في الوقت نفسه، يواجه المنتجون الكنديون تعريفات مجمعة تتجاوز 35% يحولون الصادرات نحو الأسواق الآسيوية والأوروبية، مما يقلل بشكل دائم من العرض في أمريكا الشمالية بأكثر من 3.2 مليار قدم لوح سنويًا لا يمكن للمطاحن المحلية استبدالها بسرعة.

تواجه الصناعة المحلية عجز هيكلي متراكم يمنع توسع القدرة السريع. يظل استخدام مطاحن المنشار في الولايات المتحدة عند 64.4% رغم الطلب، مقيدًا ليس بتوافر الخشب بل بنقص حاد في العمالة - متوسط عمر مقاول القطع يتجاوز 57 عامًا، مع ثلث يخططون للتقاعد خلال خمس سنوات. هذه الأزمة في القوى العاملة تجبر على استثمارات أتمتة باهظة التكلفة بينما تقدم حرائق الغابات المدفوعة بالمناخ صدمات عرض متكررة. في الوقت نفسه، تشكل نقاط الضعف في أمن السيبراني في عمليات المطاحن الرقمية مخاطر قابلة للقياس، مع هجمات الفدية على التصنيع تسبب خسائر تقدر بـ17 مليار دولار في التوقف منذ 2018. هذه القيود التشغيلية تضاف إلى تكاليف التعريفات، مع ارتفاع أسعار المنازل الجديدة من 7,500 إلى 22,000 دولار قبل إضافات المقاولين وتكاليف التمويل التي تضخم التأثير النهائي بنسبة تقارب 15%.

تعيد الابتكار التكنولوجي تشكيل أنماط الطلب بشكل أساسي خارج دورات الإسكان التقليدية. تنمو أسواق الخشب المتقاطع المغلف (CLT) بنسبة 13-15% سنويًا حيث تحل منتجات الخشب الكتلي محل الصلب والخرسانة في البناء التجاري، بينما تدخل المواد النانوية المبنية على الخشب تطبيقات عالية التقنية من بدائل الزجاج الشفاف إلى الإلكترونيات القابلة للتحلل. هذا يخلق طلبًا مرنًا على ألياف الخشب ذات الجودة العالية عبر قطاعات صناعية متنوعة. مع تقنيات الغابات الدقيقة - الطائرات بدون طيار، LiDAR، وبرمجيات اللوجستيات المتقدمة - تدعم هذه الابتكارات نقاط سعر أعلى وتتطلب استثمار رأس مال كبير يرفع أساس التكلفة أكثر.

تعزز التمويلية للخشب من خلال أسواق العقود الآجلة لـ CME هذه الضغوط الأساسية، مع وصول الأسعار إلى 1,711 دولار لكل ألف قدم لوح في 2021 وجذب رأس مال مضارب يضخم التقلبات. يجب على المستثمرين الاعتراف بهذا التلاقي من الانتدابات الجيوسياسية، العجز المزمن في العرض، مخاطر السيبراني-الفيزيائي، وتحولات الطلب المدفوعة بالتكنولوجيا كإقامة نظام أسعار مرتفع دائمًا. انتهى عصر الخشب الرخيص بشكل نهائي، محله بيئة عالية التكلفة وعالية التقلب تتطلب مرونة سلسلة توريد متطورة واستراتيجيات تحوط مالي.

هل يمكن لشركة صغيرة أن تنجو من ثورة بيانات الذكاء الاصطناعي؟تمثل أبليد أوبتوإلكترونيكس (AAOI) عرض استثمار عالي المخاطر في تقاطع بنية تحتية الذكاء الاصطناعي وإعادة ترتيب سلسلة التوريد الجيوسياسية. وقد وضعت الشركة الصغيرة في مجال الشبكات البصرية نفسها كمصنع متكامل رأسيًا للمستقبلات البصرية المتقدمة، مستفيدة من تكنولوجيا الليزر الخاصة بها لخدمة مراكز البيانات الهيبرسكيل، التي تدفع ازدهار الذكاء الاصطناعي. مع نمو الإيرادات السنوي بنسبة 77.94% الذي بلغ 368.23 مليون دولار في السنة المالية 2024، نجحت AAOI في إعادة إشراك عميل هيبرسكيل رئيسي وبدأت في شحن مستقبلات مراكز البيانات 400G، مما يشير إلى تحول محتمل من فقدان العميل في 2017 الذي سحق أداء سهمها سابقًا.

يركز التحول الاستراتيجي للشركة على الانتقال من المنتجات ذات الهوامش المنخفضة إلى مستقبلات 800G و1.6T عالية الأداء، مع نقل قدرة التصنيع من الصين إلى تايوان والولايات المتحدة في الوقت نفسه. يضع هذا إعادة ترتيب سلسلة التوريد، الذي تم توثيقه من خلال عقد إيجار لمدة 15 عامًا لمنشأة في مدينة نيو تايبي الجديدة الموقعة في سبتمبر 2025، AAOI في موقع يستفيد من تفضيلات المصادر المحلية وحوافز حكومية محتملة مثل قانون CHIPS. يدفع سوق المستقبلات البصرية، الذي يبلغ قيمته 13.6 مليار دولار في 2024 ومن المتوقع أن يصل إلى 25 مليار دولار بحلول 2029، رياح خلفية كبيرة، بما في ذلك أحمال عمل الذكاء الاصطناعي، نشر 5G، وتوسع مراكز البيانات الهيبرسكيل.

ومع ذلك، يظل الأساس المالي لـ AAOI هشًا رغم نمو الإيرادات المثير للإعجاب. أبلغت الشركة عن خسارة صافية قدرها 155.72 مليون دولار في 2024 وتحمل ديونًا تزيد عن 211 مليون دولار بينما تواجه تخفيفًا مستمرًا للأسهم من خلال عروض الأسهم التي زادت الأسهم المصدرة من 25 مليون إلى 62 مليون. يظل خطر تركيز العملاء ضعفًا أساسيًا، حيث تمثل مراكز البيانات 79.39% من الإيرادات. أثارت التدقيق الخارجي تساؤلات حول جدوى التوسع في تايوان، مع وصف بعض التقارير قصة الإنتاج 800G بأنها "وهم بصري" ورفع مخاوف بشأن جاهزية منشآت التصنيع.

تعتمد أطروحة الاستثمار في النهاية على مخاطر التنفيذ والموضع التنافسي في مشهد تكنولوجي يتطور بسرعة. بينما توفر التكامل الرأسي وتكنولوجيا الليزر الخاصة بـ AAOI تمييزًا ضد عمالقة مثل Broadcom وLumentum، تهدد تكنولوجيا البصريات المدمجة المشتركة (CPO) الناشئة بتعطيل المستقبلات التقليدية القابلة للإزالة. تعتمد نجاح الشركة على زيادة الإنتاج 800G بنجاح، وتشغيل المنشأة في تايوان، وتحقيق الربحية المتسقة، والحفاظ على علاقات العملاء الهيبرسكيل المعاد إشراكها. بالنسبة للمستثمرين، تمثل AAOI فرصة كلاسيكية عالية المخاطر وعالية المكافأة، حيث يمكن أن يوفر التنفيذ الاستراتيجي عوائد كبيرة؛ ومع ذلك، تمثل الضعف المالي والتحديات التشغيلية مخاطر هبوط كبيرة.

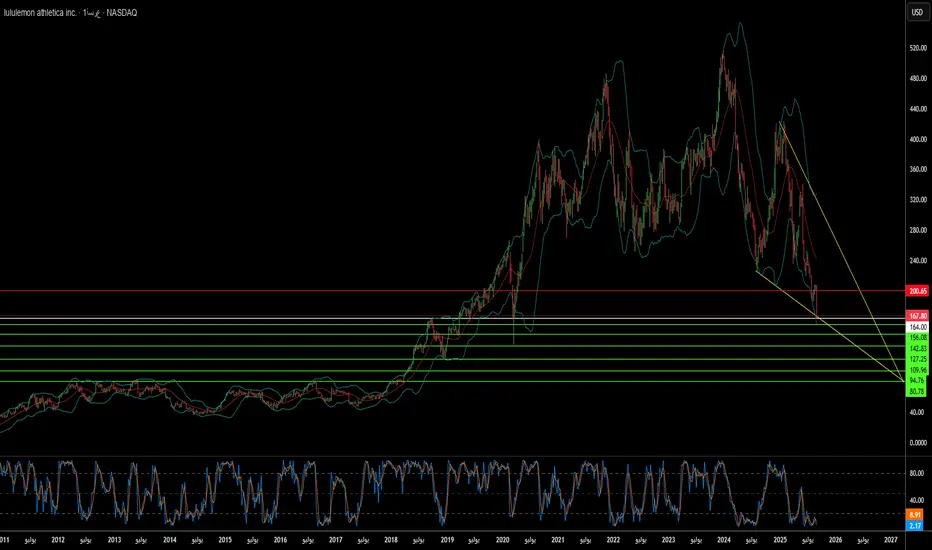

هل يمكن للابتكار أن ينجو من الانجراف الاستراتيجي؟انخفضت أسهم Lululemon Athletica بنسبة 18% في التداولات ما قبل الافتتاح في 5 سبتمبر 2025، بعد خفض كبير في توقعات المبيعات والأرباح السنوية، وهو التخفيض الثاني خلال العام. وتراجعت أسهم الشركة بنسبة 54.9% منذ بداية العام، مما أدى إلى انخفاض القيمة السوقية إلى 20.1 مليار دولار. جاء هذا الانخفاض نتيجة رد فعل المستثمرين على نتائج الربع الثاني المخيبة للآمال، والتي أظهرت نموًا في الإيرادات بنسبة 7% فقط لتصل إلى 2.53 مليار دولار، إضافة إلى تراجع مقلق بنسبة 3% في المبيعات المقارنة في الأمريكيتين، رغم نمو دولي قوي بنسبة 15%.

تأتي هذه العاصفة المثالية من عوامل متعددة. فقد ألغت إدارة ترامب في 29 أغسطس 2025 الإعفاء الجمركي للشحنات التي تقل قيمتها عن 800 دولار، ما أحدث ضغطًا مباشرًا على الأرباح الإجمالية بقيمة 240 مليون دولار في عام 2025، مع توقع وصول التأثير على هامش التشغيل إلى 320 مليون دولار بحلول عام 2026. هذا التغيير في السياسات أضر بشكل خاص باستراتيجية سلسلة التوريد للشركة، إذ كانت تعتمد بشكل كبير على مراكز توزيع في كندا لتلبية ثلثي الطلبات الإلكترونية الأمريكية، بالإضافة إلى اعتمادها على فيتنام (40% من التصنيع) والصين (28% من الأقمشة).

إلى جانب الضغوط الجيوسياسية، تواجه الشركة إخفاقات استراتيجية داخلية أدت إلى تضخيم التحديات الخارجية. فقد اعترف الرئيس التنفيذي كالفين ماكدونالد بأن الشركة أصبحت "متوقعة للغاية في عروضنا الكاجوال" و"أضعنا فرصًا لخلق اتجاهات جديدة"، مما أدى إلى إطالة دورة حياة المنتجات، خاصة في الملابس المنزلية والكاجوال التي تمثل 40% من المبيعات. كما تواجه الشركة منافسة متزايدة من علامات تجارية ناشئة مثل Alo Yoga وVuori، إضافة إلى منتجات مقلدة بعلامات خاصة تقدم تقنيات مشابهة بأسعار أقل بكثير.

رغم امتلاك الشركة محفظة قوية تضم 925 براءة اختراع حول العالم واستثمارات في مواد حيوية متقدمة عبر شراكات مع شركات مثل ZymoChem، فإن التحدي الأساسي يكمن في الفجوة بين قدراتها على الابتكار وحقوقها الفكرية وبين عدم قدرتها على تحويل هذه القدرات إلى منتجات جديدة رائدة في السوق بالوقت المناسب. تحتاج الاستراتيجية المستقبلية للشركة إلى خطوات حاسمة في ثلاثة مجالات رئيسية: تجديد المنتجات، تنفيذ تسعير استراتيجي لمواجهة تكاليف الرسوم الجمركية، وتحسين سلسلة التوريد، وذلك في بيئة اقتصادية صعبة حيث أصبح المستهلك الأمريكي أكثر حذرًا والمستهلك الصيني أكثر ميلاً للعلامات التجارية المحلية على حساب العلامات الأجنبية الفاخرة.

هل يمكن لأكثر شركة حاسمة في العالم البقاء على نجاحها الخاص؟تقف شركة Taiwan Semiconductor Manufacturing Company (TSMC) عند مفترق طرق غير مسبوق، حيث تسيطر على 67.6% من سوق الصب العالمي بينما تواجه تهديدات وجودية يمكن أن تعيد تشكيل نظام التكنولوجيا بأكمله. يظل أداء الشركة المالي قويًا، مع إيرادات الربع الثاني من عام 2025 التي بلغت 30.07 مليار دولار ونمو أكثر من 60% في الدخل الصافي مقارنة بالعام السابق. ومع ذلك، جعلت هذه الهيمنة الشركة بشكل متناقض أكثر نقطة فشل واحدة عرضة للخطر في العالم. تنتج TSMC 92% من أكثر الرقائق تقدمًا في العالم، مما يخلق خطر تركيز حيث يمكن أن يؤدي أي اضطراب إلى كارثة اقتصادية عالمية تتجاوز تريليون دولار في الخسائر.

يأتي التهديد الرئيسي ليس من غزو صيني مباشر لتايوان، بل من استراتيجية "الأناكوندا" لبكين للإكراه الاقتصادي والعسكري التدريجي. يشمل ذلك رحلات جوية عسكرية قياسية إلى المجال الجوي التايواني، وتمارين حصار، ونحو 2.4 مليون هجوم إلكتروني يومي على الأنظمة التايوانية. في الوقت نفسه، تخلق سياسات الولايات المتحدة ضغوطًا متناقضة - بينما توفر مليارات في دعم قانون CHIPS لتشجيع التوسع الأمريكي، ألغت إدارة ترامب امتيازات التصدير لعمليات TSMC الصينية، مما يجبر على إعادة تنظيم مكلف ومتطلبات ترخيص فردية يمكن أن تشل مرافق الشركة في البر الرئيسي.

بالإضافة إلى المخاطر الجيوسياسية، تواجه TSMC حربًا غير مرئية في الفضاء الإلكتروني، مع أكثر من 19,000 بيانات اعتماد للموظفين تتداول على الويب المظلم وهجمات متطورة مدعومة من الدولة تستهدف ملكيتها الفكرية. يبرز التسريب المزعوم الأخير لتكنولوجيا عملية 2nm كيف أن قيود التصدير الصينية نقلت ساحة المعركة من الوصول إلى المعدات إلى المهارات وسرقة الأسرار التجارية. يشمل رد TSMC نظام حماية IP مزدوج المسار مدفوع بالذكاء الاصطناعي، الذي يدير أكثر من 610,000 تكنولوجيا مصنفة ويمتد إطارات الأمان إلى الموردين العالميين.

تبني TSMC مرونة بشكل نشط من خلال استراتيجية توسع عالمية بقيمة 165 مليار دولار، إنشاء مصانع متقدمة في أريزونا واليابان وألمانيا مع الحفاظ على ميزتها التكنولوجية بمعدلات إنتاج فائقة على العقد المتطورة. ومع ذلك، تأتي استراتيجية تقليل المخاطر هذه بتكلفة كبيرة - ستزيد عمليات أريزونا من تكاليف الرقائق بنسبة 10-20% بسبب نفقات العمالة الأعلى، ويجب على الشركة التنقل في التناقض الاستراتيجي لتنويع الإنتاج مع الحفاظ على أكثر البحث والتطوير تقدمًا مركزًا في تايوان. يخلص التحليل إلى أن مستقبل TSMC يعتمد ليس على الأداء المالي الحالي، بل على تنفيذ ناجح لهذا التوازن المعقد بين الحفاظ على القيادة التكنولوجية وتخفيف المخاطر الجيوسياسية غير المسبوقة في نظام عالمي متزايد التفتت.

هل يمكن لمنجم واحد في أيداهو كسر قبضة الصين على دفاعات أمريكا؟برزت شركة Perpetua Resources Corp. (ناسداك: PPTA) كلاعب أساسي في مساعي الولايات المتحدة نحو الاستقلال المعدني من خلال مشروع Stibnite Gold في أيداهو. حصلت الشركة على دعم كبير بلغ 474 مليون دولار من التمويل الأخير، بما في ذلك استثمارات من Paulson & Co. وBlackRock، بالإضافة إلى أكثر من 80 مليون دولار من وزارة الدفاع الأمريكية. يعكس هذا الدعم الأهمية الاستراتيجية للمشروع، الذي يهدف إلى إنتاج الذهب والأنتيمون، واستعادة مواقع التعدين القديمة، وتوفير أكثر من 550 وظيفة في المناطق الريفية من أيداهو.

شهد المشهد الجيوسياسي تحولًا كبيرًا لصالح Perpetua بعد فرض الصين قيودًا على تصدير الأنتيمون في سبتمبر 2024. تسيطر الصين على 48% من إنتاج الأنتيمون العالمي و63% من واردات الولايات المتحدة منه. وقد كشف حظر بكين على المبيعات إلى أمريكا عن نقاط ضعف حاسمة في سلاسل التوريد. يمثل مشروع Stibnite المصدر المحلي الوحيد للأنتيمون في أمريكا، مما يضع Perpetua في موقع يمكنها من تزويد 35% من احتياجات الولايات المتحدة من الأنتيمون، وتقليل الاعتماد على الصين وروسيا وطاجيكستان التي تسيطر مجتمعة على 90% من الإمدادات العالمية.

تتجاوز الأهمية الاستراتيجية للأنتيمون حدود السلع التعدينية التقليدية، إذ يعد مكونًا أساسيًا في تقنيات الدفاع مثل الصواريخ، ومعدات الرؤية الليلية، والذخيرة. تحتفظ الولايات المتحدة حاليًا بمخزون يبلغ 1,100 طن فقط مقابل استهلاك سنوي قدره 23,000 طن، مما يبرز النقص الحاد في الإمدادات. ارتفعت أسعار الأنتيمون عالميًا بنسبة 228% في عام 2024 بسبب هذا النقص، في حين زادت النزاعات في أوكرانيا والشرق الأوسط من الطلب على المواد المرتبطة بالدفاع.

يجمع المشروع بين التنمية الاقتصادية والاستعادة البيئية، باستخدام تقنيات متقدمة لعمليات منخفضة الكربون، والتعاون مع شركات مثل Ambri لتطوير أنظمة تخزين الطاقة ببطاريات معدنية سائلة. وضع المحللون هدف سعر متوسط لسهم PPTA يبلغ 21.51 دولار، مع أداء حديث أظهر قفزة بنسبة 219% تعكس ثقة السوق في الموقف الاستراتيجي للشركة. ومع الانتقال إلى الطاقة النظيفة وزيادة أولوية السياسات الأمريكية للإنتاج المحلي للمعادن الحرجة، تقف Perpetua Resources عند تقاطع الأمن القومي، والتنمية الاقتصادية، والابتكار التكنولوجي.

هل تستطيع ريفيان مواجهة عاصفة التحديات؟نتائج مالية متباينة

أعلنت شركة ريفيان عن نتائج الربع الثاني لعام 2025، مما يكشف وضعها الهش في سوق السيارات الكهربائية. حققت الشركة إيرادات بقيمة 1.3 مليار دولار، مطابقة للتوقعات. لكنها سجلت خسارة للسهم بـ0.97 دولار، مقارنة بتوقعات خسارة 0.66 دولار، بانحراف 47%. الأكثر إثارة للقلق، عاد الربح الإجمالي إلى المنطقة السلبية بـ206 ملايين دولار سلبية بعد ربعين إيجابيين. هذا يكشف استمرار تحديات كفاءة التصنيع وإدارة التكاليف. الشركة تواجه صعوبات في تحسين عملياتها لتقليل الخسائر.

تحديات جيوسياسية

تؤثر سيطرة الصين على 60% من إنتاج العناصر الأرضية النادرة و90% من معالجتها على سلاسل إمداد ريفيان. القوانين الصينية الجديدة لتراخيص التصدير تعقد الحصول على مكونات السيارات الكهربائية. هذه العوامل تزيد من هشاشة إمدادات ريفيان. (المصدر: تحليل سوق المعادن النادرة).

ضغوط السوق المحلية

تنتهي الإعانات الضريبية الفيدرالية للسيارات الكهربائية في 30 سبتمبر 2025. كذلك، توقف تطبيق معايير كفاءة الوقود CAFE يلغي حوافز الطلب والعرض. هذه التغييرات تهدد نمو سوق السيارات الكهربائية. ريفيان تحتاج إلى استراتيجيات جديدة لتعويض هذه الخسائر.

استراتيجيات ريفيان

تركز ريفيان على ثلاث مبادرات: إطلاق طراز R2، الشراكة مع فولكس فاجن، وتوسيع التصنيع. طراز R2 يستهدف السوق الرئيسية بهوامش ربح إيجابية. الشراكة بقيمة 5.8 مليار دولار مع فولكس فاجن توفر رأس مال وخبرة. توسيع مصنع إلينوي لـ215,000 وحدة سنويًا بحلول 2026 يعزز وفورات الحجم.

تحديات مالية ومستقبلية

تمتلك ريفيان 7.5 مليار دولار نقدًا، لكن توقعات خسارة إيبتدا بين 2.0 و2.25 مليار دولار لعام 2025 تشير إلى تحديات. هدفها التعادل بحلول 2027 يتطلب تنفيذًا مثاليًا. تعتمد الشركة على براءات اختراع V2X/V2L لتنويع الإيرادات في بيئة تنافسية معقدة.

هل ينجح رهان سامسونج على الرقائق؟تواجه شركة سامسونج إلكترونيكس مشهدًا عالميًا معقدًا يتسم بالمنافسة التكنولوجية الشديدة والتحالفات الجيوسياسية المتغيرة. صفقة بقيمة 16.5 مليار دولار لتوريد رقائق متقدمة لشركة تسلا، أكدها إيلون ماسك، قد تشكل نقطة تحول استراتيجية. يمتد العقد حتى أواخر عام 2033، مما يعكس التزام سامسونج طويل الأمد بقطاع المسابك. سيخصص مصنعها الجديد في تكساس لإنتاج رقائق متقدمة للذكاء الاصطناعي لتسلا، وهي خطوة وصفها ماسك بأنها ذات أهمية استراتيجية كبرى. تهدف هذه الشراكة إلى تعزيز مكانة سامسونج في سوق الرقائق، خاصة في التصنيع المتقدم وتطبيقات الذكاء الاصطناعي.

تحمل الصفقة تداعيات اقتصادية وتكنولوجية كبيرة. واجهت وحدة المسابك في سامسونج تحديات في تحقيق الربحية، حيث تكبدت خسائر تقديرية تجاوزت 3.6 مليار دولار في النصف الأول من العام. من المتوقع أن تسهم هذه الصفقة في تعويض تلك الخسائر وتوفير مصدر دخل مستدام. على الصعيد التقني، تسعى سامسونج إلى تسريع تطوير رقائق بتقنية 2 نانومتر. ورغم التحديات التي واجهتها عملية تصنيع 3 نانومتر، فإن التعاون مع تسلا، بدعم مباشر من ماسك لتحسين كفاءة الإنتاج، قد يسهم في رفع جودة الإنتاج وجذب عملاء كبار مثل كوالكوم، مما يعزز مكانة سامسونج في صدارة الابتكار في صناعة الرقائق.

تمتد أهمية الصفقة إلى ما هو أبعد من المكاسب المالية والتقنية، حيث تحمل أبعادًا جيوسياسية واستراتيجية. يعزز المصنع الجديد في تكساس قدرات تصنيع الرقائق داخل الولايات المتحدة، بما يتماشى مع أهداف واشنطن لتعزيز مرونة سلاسل التوريد. كما يرسخ التعاون الاستراتيجي في مجال الرقائق بين كوريا الجنوبية والولايات المتحدة. بالنسبة لكوريا، تدعم الصفقة صادراتها التكنولوجية الحيوية وتعزز مكانتها في المفاوضات التجارية الجارية، خاصة في ظل الرسوم الجمركية الأمريكية المحتملة. وعلى الرغم من تأخر سامسونج عن TSMC في حصة سوق المسابك ومنافسة SK Hynix في مجال الذاكرة عالية النطاق الترددي، فإن التحالف مع تسلا قد يضعها على طريق التعافي ويعزز تأثيرها في الساحة التكنولوجية العالمية.

هل شركة Rocket Lab هي مستقبل التجارة الفضائية؟تتقدم شركة Rocket Lab (رمزها: RKLB) بسرعة لتصبح قوة رئيسية في صناعة الفضاء التجارية المتنامية. يميزها نموذجها المتكامل عموديًا، الذي يشمل خدمات الإطلاق، تصنيع المركبات الفضائية، وإنتاج المكونات، كمزود حلول شامل. ومن خلال مواقع إطلاق وعمليات رئيسية في الولايات المتحدة ونيوزيلندا، تستفيد Rocket Lab من حضور جغرافي استراتيجي، خاصة عبر وجودها البارز في الولايات المتحدة. يعد هذا الحضور الثنائي أساسيًا للحصول على عقود حكومية أمريكية حساسة ومشاريع الدفاع الوطني، بما يتماشى مع الحاجة الأمريكية إلى سلاسل توريد فضائية مرنة ومحلية وسط التنافس الجيوسياسي المتصاعد. وهذا يجعل Rocket Lab شريكًا موثوقًا للحلفاء الغربيين، يخفض مخاطر سلسلة التوريد في المهام الحرجة، ويعزز ميزتها التنافسية.

يرتبط نمو الشركة ارتباطًا وثيقًا بالتحولات العالمية الكبرى. من المتوقع أن ينمو اقتصاد الفضاء من 630 مليار دولار في عام 2023 إلى 1.8 تريليون دولار بحلول عام 2035، مدفوعًا بانخفاض تكاليف الإطلاق وزيادة الطلب على بيانات الأقمار الصناعية. أصبح الفضاء الآن مجالًا حيويًا للأمن القومي، مما يدفع الحكومات إلى الاعتماد على الشركات التجارية لضمان الوصول الموثوق والسريع إلى المدار. صاروخ Electron من Rocket Lab، الذي أُطلق أكثر من 40 مرة بنسبة نجاح 91%، مثالي لسوق الأقمار الصناعية الصغيرة النامي، والذي يشكل أساسًا لمراقبة الأرض والاتصالات العالمية. كما أن تطوير صاروخ Neutron القابل لإعادة الاستخدام، المصمم للإطلاقات المتوسطة، يعد بخفض التكاليف وزيادة وتيرة الإطلاقات، مستهدفًا السوق المتنامي للكوكبات الكبرى ورحلات الفضاء المأهولة.

تعزز الاستحواذات الاستراتيجية، مثل SolAero وSinclair Interplanetary، قدرات التصنيع الداخلية للشركة، مما يتيح سيطرة أكبر على سلسلة القيمة الفضائية بأكملها. هذه التكاملات العمودية لا تعمل فقط على تبسيط العمليات وتقليص أوقات التسليم، بل تخلق أيضًا حواجز كبيرة أمام دخول المنافسين. وعلى الرغم من المنافسة الشديدة من عمالقة الصناعة مثل SpaceX والوافدين الجدد، فإن نهج Rocket Lab المتنوع في الأنظمة الفضائية عالية الربحية وموثوقيتها المثبتة يضعها في موقع قوي. تؤكد شراكاتها الاستراتيجية تفوقها التكنولوجي وتميزها التشغيلي، مما يضمن مكانتها المتينة في سوق تزداد تنافسية. ومع استكشاف الشركة لمجالات جديدة مثل الصيانة في المدار والتصنيع الفضائي، تواصل Rocket Lab إظهار الرؤية الاستراتيجية اللازمة للنجاح في سباق الفضاء الديناميكي الجديد.

التحليق عالياً: ما الذي يدفع صعود GE Aerospace؟يُعزى الارتفاع المذهل لشركة GE Aerospace إلى تكامل الاستراتيجيات الذكية والظروف السوقية الداعمة. تحتفظ الشركة بمكانة رائدة في أسواق محركات الطائرات التجارية والعسكرية، حيث تشغّل أكثر من 60% من أسطول الطائرات ذات البدن الضيق عالمياً من خلال مشروعها المشترك مع CFM International ومحركاتها الخاصة. هذه الهيمنة، إلى جانب حواجز الدخول العالية وتكاليف التبديل المرتفعة في صناعة محركات الطائرات، تمنح الشركة ميزة تنافسية قوية. فضلاً عن ذلك، يوفر قطاع خدمات الصيانة المربح، المدعوم بعقود صيانة طويلة الأجل وقاعدة محركات متنامية، تدفق إيرادات مستدام ومنتظم. يعزز هذا القطاع استقرار الشركة أمام التقلبات الاقتصادية، ويوفر رؤية واضحة للأرباح.

تلعب الاتجاهات الاقتصادية المواتية دوراً حاسماً في نمو GE Aerospace المستمر. فمع تزايد السفر الجوي العالمي، يرتفع استخدام الطائرات، مما يؤدي إلى زيادة الطلب على المحركات الجديدة وخدمات الصيانة الدورية، التي تُعد مصدر ربح رئيسي للشركة. وقد أدارت الشركة، بقيادة الرئيس التنفيذي لاري كالب، التحديات الخارجية ببراعة استراتيجية، من خلال توطين سلاسل الإمداد، تأمين مصادر بديلة للمكونات، وتحسين تكاليف الخدمات اللوجستية. أثبتت هذه الخطوات فعاليتها في التخفيف من تداعيات الرسوم الجمركية الجديدة والتوترات التجارية الأوسع.

كما كان للتطورات الجيوسياسية أثر كبير على مسار GE Aerospace. من أبرز هذه التطورات قرار الحكومة الأمريكية برفع القيود عن تصدير محركات الطائرات، بما في ذلك LEAP-1C وGE CF34، إلى شركة الطائرات التجارية الصينية (COMAC)، مما أعاد فتح سوق حيوي. تُبرز هذه الخطوة، التي جاءت وسط بيئة تجارية معقدة بين الولايات المتحدة والصين، الأهمية الاستراتيجية لتقنيات GE Aerospace عالمياً. يعزز الأداء المالي القوي للشركة مكانتها، بدعم من أرباح فاقت التوقعات، وعوائد قوية على حقوق المساهمين، وتوقعات إيجابية من معظم المحللين في وول ستريت. ويواصل المستثمرون المؤسسيون زيادة حصصهم، مما يعكس ثقة قوية في استمرار نمو GE Aerospace.

هل يمكن أن تُحدث المعادن الإستراتيجية تحولًا في الأمن القومي؟شهدت شركة MP Materials إعادة تقييم كبيرة في السوق، حيث قفزت أسهمها بأكثر من 50% بعد إبرام شراكة إستراتيجية بين القطاعين العام والخاص مع وزارة الدفاع الأمريكية. تتضمن هذه الشراكة، التي تبلغ قيمتها مليارات الدولارات، استثمارًا بقيمة 400 مليون دولار في الأسهم، وتمويلًا إضافيًا كبيرًا، وقرضًا بقيمة 150 مليون دولار، بهدف إنشاء سلسلة توريد أمريكية متكاملة ومستدامة لمغناطيسات العناصر الأرضية النادرة. تهدف هذه الشراكة إلى تقليص الاعتماد الأمريكي على المصادر الأجنبية لهذه المواد الحيوية، التي تُعد أساسية للتقنيات المتقدمة في المجالات العسكرية والتجارية، بدءًا من طائرات F-35 وصولاً إلى السيارات الكهربائية.

تُبرز هذه الشراكة ضرورة جيوسياسية ملحة: مواجهة هيمنة الصين شبه الاحتكارية على سلسلة التوريد العالمية للعناصر الأرضية النادرة. تسيطر الصين على عمليات التعدين والتكرير وإنتاج المغناطيسات، وقد استغلت هذه الهيمنة من خلال فرض قيود على الصادرات وسط تصاعد التوترات التجارية مع الولايات المتحدة. كشفت هذه الإجراءات عن هشاشة الوضع الأمريكي، مما عزز الحاجة إلى الاكتفاء الذاتي المحلي. ونتيجة لذلك، أطلقت وزارة الدفاع إستراتيجية "من المنجم إلى المغناطيس" لتحقيق الاكتفاء الذاتي بحلول عام 2027. تمثل استثمارات الوزارة الضخمة ودورها كمساهم رئيسي في MP Materials تحولًا حاسمًا في السياسة الصناعية الأمريكية، يواجه نفوذ الصين بشكل مباشر ويعزز السيادة الاقتصادية.

يكمن العنصر الأساسي في جاذبية الصفقة واستقرارها المالي في تحديد سعر أدنى مضمون لمدة عشر سنوات يبلغ 110 دولارات للكيلوغرام للعناصر الأرضية النادرة الرئيسية، وهو سعر يفوق بكثير المتوسطات التاريخية. يضمن هذا السعر أرباحًا مستدامة لـ MP Materials حتى في ظل التلاعب المحتمل في الأسواق، ويقلل من المخاطر المرتبطة بخطط التوسع الطموحة، بما في ذلك إنشاء منشآت جديدة لتصنيع المغناطيسات بطاقة إنتاجية تصل إلى 10,000 طن سنويًا. هذا الضمان المالي والتحكم في الطلب يحول الشركة من مجرد منتج سلعي إلى أصل وطني إستراتيجي، مما يجذب المزيد من الاستثمارات الخاصة ويؤسس نموذجًا قويًا لتأمين سلاسل توريد المعادن الحيوية في نصف الكرة الغربي.

لماذا ارتفع سعر عصير البرتقال؟يشهد سعر عصير البرتقال ارتفاعًا ملحوظًا، مما يؤثر على المستهلكين والاقتصاد بشكل عام. يعود هذا الارتفاع إلى تفاعل معقد بين التوترات السياسية، والضغوط الاقتصادية العامة، والظروف البيئية الشديدة. إن فهم هذه العوامل المتداخلة يكشف عن تقلبات سوق السلع العالمية. ومن الضروري أن يدرك المستثمرون والمستهلكون العوامل المؤثرة على السلع اليومية مثل عصير البرتقال.

تلعب التحولات السياسية دورًا كبيرًا في ارتفاع الأسعار. فقد أعلنت الولايات المتحدة مؤخرًا فرض تعريفة جمركية بنسبة 50٪ على جميع الواردات من البرازيل، بدءًا من 1 أغسطس 2025. يهدف هذا القرار السياسي إلى الرد على موقف البرازيل من محاكمة الرئيس السابق جايير بولسونارو وتقاربها المتزايد مع دول البريكس. تسيطر البرازيل على سوق عصير البرتقال العالمي، حيث توفر أكثر من 80٪ من الإمدادات العالمية و81٪ من واردات الولايات المتحدة بين أكتوبر 2023 ويناير 2024. تؤدي التعريفة الجديدة إلى زيادة تكاليف الاستيراد بشكل مباشر، مما يضغط على هوامش الربح ويهدد بحدوث نقص في الإمدادات.

إلى جانب التعريفات، تساهم الضغوط الاقتصادية العامة والظروف المناخية القاسية في تفاقم أزمة الأسعار. تؤدي التكاليف المرتفعة إلى تضخم إضافي، مما قد يدفع البنوك المركزية إلى الإبقاء على سياسات نقدية مشددة، وهو ما يؤثر على القوة الشرائية للمستهلكين. في الوقت ذاته، يواجه إنتاج البرتقال تحديات خطيرة. فقد تسبب مرض التخضير الحمضي في تدمير بساتين في كل من فلوريدا والبرازيل. كما تؤدي الكوارث الطبيعية، مثل الأعاصير والجفاف، إلى تقليص المحاصيل العالمية. هذه التحديات البيئية، إلى جانب التعريفات السياسية، تخلق توقعات كبيرة باستمرار ارتفاع أسعار عصير البرتقال في المستقبل القريب.

Howmet Aerospace: هل تفتح الجيوسياسية آفاقًا جديدة؟برزت شركة Howmet Aerospace (HWM) كلاعب رئيسي في قطاع الطيران، حيث أظهرت مرونة ونموًا ملحوظين وسط حالة عدم الاستقرار العالمي. يعزى أداؤها القوي، الذي تجلى في تحقيق إيرادات قياسية وزيادة كبيرة في أرباح السهم، إلى دافعين أساسيين: الطلب المتزايد على الطيران التجاري وارتفاع الإنفاق الدفاعي العالمي. تتمتع محفظة Howmet المتنوعة، التي تشمل مكونات المحركات المتقدمة، والمثبتات الهيكلية، والعجلات المطروقة، بموقع متميز يمكّنها من الاستفادة من هذه الاتجاهات. يركز الشركة استراتيجيًا على تصنيع مكونات خفيفة الوزن وعالية الكفاءة للطائرات الموفرة للوقود، مثل Boeing 787 وAirbus A320neo، بالإضافة إلى المكونات الحيوية لبرامج الدفاع مثل الطائرة المقاتلة F-35، مما يعزز تقييمها السوقي المرتفع وثقة المستثمرين بها.

ترتبط مسيرة الشركة ارتباطًا وثيقًا بالمشهد الجيوسياسي. فالتوترات الدولية المتصاعدة، خاصة بين الولايات المتحدة والصين، إلى جانب النزاعات الإقليمية، تدفع إلى زيادة غير مسبوقة في الإنفاق العسكري العالمي. تشهد ميزانيات الدفاع الأوروبية نموًا كبيرًا نتيجة الصراع في أوكرانيا والمخاوف الأمنية المتزايدة، مما يعزز الطلب على المعدات العسكرية المتقدمة التي تعتمد على مكونات Howmet المتخصصة. في الوقت ذاته، وعلى الرغم من التحديات التي تواجه الطيران التجاري، مثل قيود المجال الجوي وتقلبات أسعار الوقود، فإن الحاجة إلى طائرات موفرة للوقود، مدفوعة بالتشريعات البيئية والاعتبارات الاقتصادية، تعزز دور Howmet في التحول الاستراتيجي لقطاع الطيران.

تعكس نجاحات Howmet قدرتها على التعامل بذكاء مع التحديات الجيوستراتيجية المعقدة، بما في ذلك السياسات الحمائية. فقد اتخذت الشركة خطوات استباقية للتخفيف من تأثيرات الرسوم الجمركية المحتملة من خلال شروط استراتيجية وإعادة التفاوض بشأن العقود، مما مكّنها من حماية سلسلة التوريد وتعزيز كفاءة العمليات. على الرغم من تقييمها السوقي المرتفع، فإن أساسياتها المالية القوية، وسياستها المنضبطة في تخصيص رأس المال، والتزامها بتحقيق عوائد للمساهمين، تؤكد على متانتها المالية. كما أن حلولها المبتكرة، التي تعزز الأداء والفعالية من حيث التكلفة للطائرات من الجيل القادم، تؤكد على مكانتها المحورية في النظام الإيكولوجي للطيران والدفاع العالمي، مما يجعلها خيارًا جذابًا للمستثمرين المتميزين.

لماذا الارتفاع المفاجئ في أسعار زيت فول الصويا؟تشهد أسعار زيت فول الصويا في شيكاغو ارتفاعات حادة مؤخرًا، تعكس تفاعل عوامل عالمية ومحلية ديناميكية. لعبت التوترات الجيوسياسية، لا سيما تلك التي تؤثر على أسواق النفط الخام، دورًا محوريًا، كما يتضح من ارتفاع العقود الآجلة لخام برنت عقب أحداث الشرق الأوسط. تؤثر هذه التقلبات في قطاع الطاقة على تكاليف الوقود البديل وأهميته، مما يعزز مكانة زيت فول الصويا كسلعة رائدة في هذا التحول السوقي.

يُعد أحد المحركات الرئيسية لهذا الارتفاع المبادرات السياسية الطموحة لوكالة حماية البيئة الأمريكية (EPA). تمثل مقترحات الوكالة بشأن متطلبات حجم معيار الوقود المتجدد لعامي 2026 و2027 دفعة قوية لزيادة إنتاج الوقود الحيوي المحلي. تتجاوز هذه المتطلبات الأهداف السابقة بفارق كبير، بهدف تعزيز أمن الطاقة الأمريكي ودعم القطاع الزراعي من خلال زيادة الطلب على فول الصويا ومشتقاته. تشمل التغييرات الرئيسية التحول إلى نظام مكافئات RIN وتقليص تكاليف RIN للواردات، مما يحفز الاستهلاك المحلي ويعيد تشكيل ديناميكيات السوق.

تعيد هذه السياسات توجيه سوق زيت فول الصويا الأمريكي، حيث أصبحت العقود الآجلة في مجلس شيكاغو للتجارة تعكس القوى الداخلية الأمريكية بشكل أكبر مقارنة بالاتجاهات العالمية. يتطلب ذلك من المتداولين مراقبة الأسعار الفعلية في الأسواق الأخرى لفهم السياق الدولي. وقد استجاب السوق بسرعة، مع ارتفاع ملحوظ في أسعار العقود الآجلة، وزيادة في الاهتمام المفتوح، وتسجيل مستويات تداول قياسية، مما يعكس ثقة المستثمرين المتزايدة في دور زيت فول الصويا في هذا المشهد المتغير. في الوقت نفسه، تضع التفويضات الجديدة ضغطًا على واردات المواد الخام للوقود الحيوي، مما يعزز التركيز على الإمدادات المحلية.

في النهاية، لا يعكس ارتفاع أسعار زيت فول الصويا مجرد مضاربات سوقية، بل تحولًا جوهريًا. يرسخ هذا التحول مكانة زيت فول الصويا كسلعة حيوية في استراتيجية الولايات المتحدة لتحقيق الاستقلال الطاقي، حيث يصبح الطلب المحلي القوي، المدعوم بسياسات استباقية، القوة المهيمنة. يبرز هذا التطور التداخل العميق بين الأسواق الزراعية وأهداف الطاقة الوطنية والاستقرار الجيوسياسي العالمي.

هل تستطيع بروكتر آند جامبل مواجهة التحديات الاقتصادية؟تواجه شركة بروكتر آند جامبل، الرائدة عالميًا في مجال السلع الاستهلاكية، تحديات اقتصادية كبيرة تتجلى في تسريح العمال الأخير وتراجع قيمة أسهمها. يعود السبب الرئيسي لهذه التحديات إلى التعريفات الجمركية التي فرضتها إدارة ترامب، والتي أثرت مباشرة على سلسلة التوريد الخاصة بالشركة. وقد تسببت هذه التعريفات في زيادة تكاليف المواد الخام والمنتجات المستوردة من الصين، مما أضاف أعباء مالية تُقدر بمئات الملايين من الدولارات. ونتيجة لذلك، تسعى الشركة إلى إعادة تقييم استراتيجيات التوريد، تحسين الإنتاجية، وربما رفع أسعار المنتجات، مما قد يؤدي إلى انخفاض الطلب من المستهلكين.

للتصدي لهذه الضغوط وتباطؤ نمو السوق في الولايات المتحدة، أطلقت الشركة برنامجًا واسع النطاق لإعادة الهيكلة يشمل تسريح ما يصل إلى 7000 موظف، أي حوالي 15% من القوى العاملة غير التصنيعية، خلال العامين القادمين. كما تخطط الشركة لوقف بيع بعض المنتجات في أسواق محددة كجزء من تعديلاتها الاستراتيجية الأوسع. تهدف هذه الإجراءات إلى ضمان الاستدامة المالية طويلة الأجل للشركة، رغم أن التنفيذيين يعترفون بأنها لا تعالج المشكلات التشغيلية الفورية بشكل كامل.

إلى جانب التأثير المباشر للتعريفات الجمركية، يزيد شعور عدم اليقين الاقتصادي وتراجع ثقة المستهلكين في الولايات المتحدة من تعقيد بيئة العمل. تشير البيانات الحديثة إلى انخفاض مستمر في ثقة المستهلكين، مما يؤثر على الإنفاق غير الأساسي ويدفع الأسر إلى توخي الحذر في مشترياتها. ومع هذا التغيير، إلى جانب مؤشرات اقتصادية سلبية أخرى مثل ارتفاع مطالبات البطالة وتسريح العمال في قطاعات متعددة، تصبح بيئة السوق أكثر صعوبة للشركات التي تعتمد على الإنفاق الاستهلاكي القوي. يعتمد مستقبل بروكتر آند جامبل القريب على قدرتها الاستراتيجية على التكيف مع آثار التعريفات الجمركية، إدارة الأسعار بفعالية، والتأقلم مع المناخ الاقتصادي المتقلب.

هل تؤجج التوترات في الشرق الأوسط أزمة نفط عالمية؟يواجه سوق النفط العالمي تقلبات حادة وسط تقارير عن احتمال شن إسرائيل عملية عسكرية ضد المنشآت النووية الإيرانية. وقد تسبب هذا التهديد المحتمل في ارتفاع ملحوظ في أسعار النفط، مما يعكس قلقًا متزايدًا في الأسواق. ينبع القلق الأساسي من احتمال تعطيل كبير في إنتاج إيران النفطي، وهو عنصر حيوي في الإمدادات العالمية. والأكثر خطورة، أن التصعيد قد يدفع إيران إلى الرد بإغلاق مضيق هرمز، وهو ممر بحري حيوي يمر عبره جزء كبير من نفط العالم. قد يؤدي ذلك إلى أزمة إمدادات غير مسبوقة، تشبه الارتفاعات السعرية التاريخية التي شهدتها أزمات الشرق الأوسط السابقة.

تنتج إيران حاليًا نحو 3.2 مليون برميل يوميًا، وتتمتع بأهمية استراتيجية تتجاوز حجم إنتاجها المباشر. فصادراتها النفطية، التي تتجه بشكل رئيسي إلى الصين، تشكل شريانًا اقتصاديًا حيويًا، مما يجعل أي تعطيل له تأثير كبير. ومن شأن اندلاع صراع شامل أن يتسبب في سلسلة من التداعيات الاقتصادية: ارتفاع حاد في أسعار النفط يغذي التضخم العالمي، وقد يدفع الاقتصادات إلى الركود الاقتصادي. وعلى الرغم من وجود طاقة احتياطية، فإن أي تعطيل طويل الأمد أو إغلاق لمضيق هرمز سيجعلها غير كافية. وستواجه الدول المستوردة للنفط، لا سيما الاقتصادات النامية الهشة، ضغوطًا اقتصادية كبيرة، بينما ستحقق الدول المصدرة الكبرى مثل السعودية والولايات المتحدة وروسيا أرباحًا مالية طائلة.

على الصعيد غير الاقتصادي، فإن اندلاع صراع قد يزعزع الاستقرار الجيوسياسي في الشرق الأوسط بشكل جذري، ويعرقل الجهود الدبلوماسية، ويفاقم التوترات الإقليمية. ومن الناحية الجيوسياسية، سيركز الاهتمام على تأمين الممرات البحرية الحيوية، مما يكشف عن هشاشة سلاسل إمداد الطاقة العالمية. وعلى الصعيد الاقتصادي الكلي، ستواجه البنوك المركزية تحديًا صعبًا في السيطرة على التضخم دون إعاقة النمو، مما يدفع المستثمرين إلى التوجه نحو الأصول الآمنة. يبرز الوضع الحالي مدى هشاشة أسواق الطاقة العالمية، حيث يمكن للتطورات الجيوسياسية في منطقة مضطربة أن تؤدي إلى تداعيات فورية وعالمية واسعة النطاق.