KWEB🇨🇳 تلوح في الأفق بوادر نمو إيجابية للأسهم الصينية مع دخولنا العام الجديد. ويُسهم مزيج من التوجه الموسمي نحو المخاطرة والدعم السياسي القوي من بكين في خلق بيئة مواتية للقطاع.

العوامل الرئيسية المحفزة:

🔹 ضخ السيولة: في 24 ديسمبر 2025، ضخ بنك الشعب الصيني 400 مليار يوان (حوالي 57 مليار دولار أمريكي) في النظام المالي لضمان سيولة كافية.

🔹 التوسع المالي:

🔎

سوق صناديق المؤشرات المتداولة

XLE📌 قبل أسبوعين تقريبًا، استعرضنا سوق النفط، موضحين كيف تنظر إليه البنوك الكبرى على المدى المتوسط. ومنذ ذلك الحين، انخفض السعر بنحو 4 دولارات حتى يوم أمس.

مع ذلك، نود لفت الانتباه إلى صندوق XLE المتداول في البورصة والمتخصص في أسهم الطاقة.

يُظهر الرسم البياني الأسبوعي أنه حتى منتصف عام 2022، كانت ديناميكيات أسعار النفط وأسهم الطاقة متطابقة تقريبًا، ليس فقط في الاتجاه، بل أيضًا في المدى. خلال السنوات القليلة الماضية، انهار هذا الترابط بشكل ملحوظ.

الجدير بالذكر أنه منذ بدء هذا التباين، ارتفع مؤشر XLE ارتفاعًا طفيفًا حتى مع انخفاض أسعار النفط.

ماذا يدل هذا؟ غالبًا ما يتداول مستثمرو الأسهم بناءً على التوقعات، مما يشير إلى أنهم لم يعتقدوا -ولا يزالون- أن أسعار النفط ستبقى منخفضة أو ستنخفض أكثر.

سيتم حل هذا التباين في نهاية المطاف، إما من خلال انخفاض مؤشر XLE أو ارتفاع أسعار النفط..

هل ستصبح الفضة المعدن الأكثر أهمية في العقد؟يقف صندوق iShares Silver Trust (SLV) عند تقاطع ثلاث قوى سوقية غير مسبوقة تحول الفضة جذرياً من أداة تحوط مالي إلى ضرورة صناعية استراتيجية. يمثل تصنيف هيئة المسح الجيولوجي الأمريكية (USGS) للفضة كـ "معدن حيوي" في نوفمبر 2025 تحولاً تنظيمياً تاريخياً، مما يفعل آليات دعم فيدرالية تشمل ما يقرب من مليار دولار من تمويل وزارة الطاقة وإعفاءات ضريبية للإنتاج بنسبة 10%. يضع هذا التصنيف الفضة جنباً إلى جنب مع المواد الأساسية للأمن القومي، مما قد يؤدي إلى تخزين حكومي يتنافس مباشرة مع الطلب الصناعي والاستثماري على نفس السبائك المادية التي يحتفظ بها صندوق SLV.

تكشف معادلة العرض والطلب عن أزمة هيكلية. مع استخراج 75-80% من إنتاج الفضة العالمي كمنتج ثانوي لعمليات تعدين أخرى، يظل العرض غير مرن ومركزاً في مناطق متقلبة بأمريكا اللاتينية. تمثل المكسيك وبيرو 40% من الناتج العالمي، بينما تعمل الصين بقوة على تأمين خطوط إمداد مباشرة في أوائل عام 2025. قفزت صادرات الفضة من بيرو بنسبة 97.5%، وتدفق 98% منها إلى الصين. يترك هذا التموضع الجيوسياسي الخزائن الغربية مستنفدة بشكل متزايد، مما يهدد آلية الإنشاء والاسترداد الخاصة بـ SLV. في الوقت نفسه، يستمر العجز المزمن، حيث من المتوقع أن يتفاقم توازن السوق من -184 مليون أونصة في 2023 إلى -250 مليون أونصة بحلول 2026.

تخلق ثلاث ثورات تكنولوجية طلباً صناعياً غير مرن يمكن أن يستهلك سلاسل التوريد بأكملها. تتطلب تقنية بطاريات الحالة الصلبة المركبة من الفضة والكربون من سامسونج، المخطط إنتاجها بحلول عام 2027، حوالي 1 كجم من الفضة لكل بطارية سيارة كهربائية بقوة 100 كيلوواط/ساعة. إذا تبنت 20% فقط من 16 مليون سيارة كهربائية سنوية هذه التقنية، فستستهلك 62% من إمدادات الفضة العالمية. بالتزامن، تتطلب مراكز بيانات الذكاء الاصطناعي موصلية الفضة الفائقة، بينما يستخدم تحول صناعة الطاقة الشمسية إلى خلايا TOPCon و HJT فضة أكثر بنسبة 50%، مع توقعات بتجاوز الطلب الكهروضوئي 150 مليون أونصة بحلول 2026. تمثل هذه الدورات الفائقة "قفلًا تكنولوجياً" يفرض إعادة تسعير تاريخية حيث يتحول السوق بالفضة من أصل تقديري إلى ضرورة استراتيجية.

qqqعملية الدخول في الصفقة مقترنة بشروط :

1- تكون تأكيد داخل منطقة

2- دخولي انا حسب استراتيجية M.K CONCEPT

3- الاهداف تكون قريبة لان التأكيد يكون على فريم 15دقيقة

4- الاتزام بالادارة المالية الخاصة باستراتيجية M.K

للمزين من التعليمات للدخول في التحليلات المنشورة تواصل معنا من خلال الانستغرام او ادخل في قناتي بالتليكرام ومجموعة المناقشات ..

اخلاء مسؤولية :

ان التداول في الاصول المالية ينطوي علية مخاطرة جدا عالية ويسبب بعض الاحيان خسارة كل اموالك لذا يرجى اخذ الحيطة والحذر والالتزام بادارة مالية صارمة وان التحليل المنشور هو عبار عن رئيي الشخصي يرجى مطابقة مع تحليلك والدخول على وفق معطياتك

اتمنا لكم الموفقية ولنجاح للمزيد من المعلومات تواصل معي على وسائل التواصل الاجتماعي

محمد الخيون

vymعملية الدخول في الصفقة مقترنة بشروط :

1- تكون تأكيد داخل منطقة

2- دخولي انا حسب استراتيجية M.K CONCEPT

3- الاهداف تكون قريبة لان التأكيد يكون على فريم 15دقيقة

4- الاتزام بالادارة المالية الخاصة باستراتيجية M.K

للمزين من التعليمات للدخول في التحليلات المنشورة تواصل معنا من خلال الانستغرام او ادخل في قناتي بالتليكرام ومجموعة المناقشات ..

اخلاء مسؤولية :

ان التداول في الاصول المالية ينطوي علية مخاطرة جدا عالية ويسبب بعض الاحيان خسارة كل اموالك لذا يرجى اخذ الحيطة والحذر والالتزام بادارة مالية صارمة وان التحليل المنشور هو عبار عن رئيي الشخصي يرجى مطابقة مع تحليلك والدخول على وفق معطياتك

اتمنا لكم الموفقية ولنجاح للمزيد من المعلومات تواصل معي على وسائل التواصل الاجتماعي

محمد الخيون

SPY.كيف تُغذّي الأرباح ارتفاع مؤشر ستاندرد آند بورز 500؟كيف تُغذّي الأرباح ارتفاع مؤشر ستاندرد آند بورز 500؟

ارتفع مؤشر ستاندرد آند بورز 500 بنسبة تقارب 17.8% منذ بداية العام (بما في ذلك توزيعات الأرباح). وكان شهر نوفمبر هو الشهر السابع على التوالي من النمو، ونحن على بُعد حوالي 1% فقط من أعلى مستوياتنا التاريخية.

الأرباح هي المحرك الرئيسي.

جميع ديناميكيات عام 2025 لا تُفسّر بالتكهنات، بل بالعوامل الأساسية:

+12.2 نقطة مئوية - نمو الأرباح (EPS)

+4.2 نقطة مئوية - نمو مضاعفات (التقييم)

+1.4 نقطة مئوية - توزيعات الأرباح

أي أن 76% من العائدات جاءت من الأرباح.

لماذا ترتفع الأرباح؟

GDXJ انفجار المعدّنين… طريق المكاسب يبدأ من هناقراءة محمد الحلواني 🔱

1. الهيكل العام للسوق (Market Structure)

السهم يتحرك داخل قناة صاعدة واسعة تم اختراقها سابقًا، ثم عاد لاختبار مناطق التوازن، والآن يقف فوق 105.00 – 106.20 وهي قاعدة دعم مؤسسي واضحة.

هذا النوع من الهبوط ليس ضعف، بل:

إعادة تموضع قبل اندفاع شرس.

الترتيب الحالي صريح:

قيعان أعلى تتشكل.

رفض بيعي قوي من مستويات 98–100.

صعود تدريجي مع زخم متزايد.

2. المناطق الحسّاسة (Demand & Supply Zones)

منطقة طلب رئيسية (المفصل):

🔹 105.00 – 106.20

هذه المنطقة لو رجع لها السعر فهي منطقة تجميع قوي… والهروب منها صعودًا يعطينا موجة جديدة.

منطقة اختراق قادمة:

🔹 116.92 – 118.82

المنطقة اللي بعدها السوق يتنفس صعود ويصير الطريق ليفل مفتوح.

منطقة الأهداف العالية:

🔹 126.56

🔹 137.41

هذه ليست أهداف عادية… هذه أهداف موجة “مؤسسات” لا “تجار يومي”.

📈 التوقعات – السيناريو الأقرب

السيناريو الصاعد (الأساسي):

السعر يمشي بسهولة نحو:

116.90

بعدها تصحيح خفيف

ثم اندفاع نحو:

126.50 → 137.40

هذا السيناريو يمثل مسار القوة… نفس مسار الذهب عندما يبدأ يشعل السوق ثم يترك المترددين خلفه.

📉 السيناريو البديل (التصحيح)

لو حصل هبوط إلى 105.00 – 106.20 فهي ليست كارثة…

هي فرصة ثانية قبل الانطلاق.

أي كسر واضح للمنطقة يعني تأجيل الصعود فقط وليس إلغاءه.

🎯 التوصيات – أسلوب محمد الحلواني 🔱

📌 مركز شراء أولي:

منطقة 109.00 – 110.50

مع إمكانية التعزيز من منطقة 105.00 – 106.20 لو عاد.

🎯 الأهداف:

TP1: 116.90

TP2: 126.50

TP3: 137.40

⛔ وقف الخسارة (SL):

إغلاق شمعة يومية تحت 103.80.

📜 خلاصة أسلوب السيطرة

السوق لا يجامل أحد… لكنه يكافئ من يفهم الإيقاع.

GDXJ يدخل في مرحلة انتقال، ومن يلتقط الموجة الأولى سيشاهد الأفق من مستوى أعلى.

لا تتعجل، لكن لا تتأخر.

القوة لمن يقرأ المشهد قبل تحركه.

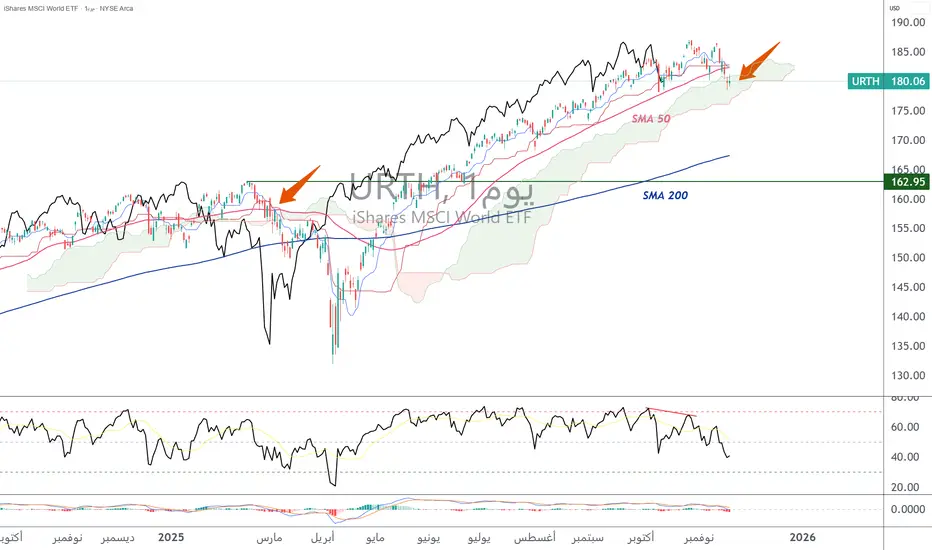

سوق الأسهم العالمي (MSCI World): لحظة الحقيقة الفنية

يُعَدّ مؤشر MSCI World واحدًا من أكثر المؤشرات استخدامًا لقياس أداء أسواق الأسهم المتقدمة حول العالم. أنشأته شركة MSCI لمؤشرات الأسواق، ويضم أكثر من 1500 شركة ذات رؤوس أموال كبيرة ومتوسطة موزعة على 23 دولة متقدمة، مما يغطي نحو 85% من القيمة السوقية الحرة في هذه المنطقة الجغرافية. وعلى عكس الاعتقاد الشائع، لا يشمل مؤشر MSCI World الأسواق الناشئة، بل يركز حصريًا على الولايات المتحدة، وأوروبا المتقدمة، واليابان، وكندا، وأستراليا، وسنغافورة. وتعتمد أوزان مكوناته على القيمة السوقية الحرة، مما يمنح الولايات المتحدة وزنًا مهيمنًا يتراوح عادة بين 65% و70% من المؤشر. ونتيجة لذلك، فإن عمالقة التكنولوجيا الأمريكيين — Apple وMicrosoft وNvidia وAlphabet وMeta وAmazon — لهم تأثير كبير على أدائه العام. ويوفر المؤشر تعرضًا متنوعًا لأسواق الدول المتقدمة، لكنه يبقى متأثرًا بشكل كبير بأداء قطاع التكنولوجيا الأمريكي، وبشكل عام بأداء وول ستريت. ويتوافر مؤشر MSCI World من خلال صناديق ETF مثل صندوق iShares MSCI World (URTH) الموضّح في الرسم البياني أدناه.

من منظور التحليل الفني، يمر مؤشر MSCI World حاليًا بلحظة حاسمة. إذ يُظهر الرسم البياني اليومي بوضوح وضعًا مفصليًا: فالأسعار تختبر في الوقت نفسه سحابة الإيشيموكو اليومية وكذلك المتوسط المتحرك لـ 50 يومًا (SMA 50)، وهما مستويان داعمان رئيسيان للحفاظ على الاتجاه الصاعد متوسط المدى. تاريخيًا، عندما يكسر الأصل الحد العلوي لسحابة الإيشيموكو على الإطار الزمني اليومي، فإن ذلك يشير غالبًا إلى تغيّر في الاتجاه أو إلى مرحلة تصحيح ممتدة. وبالمثل، يُعَدّ المتوسط المتحرك لـ 50 يومًا مستوى دعم أساسيًا في الاتجاهات الصاعدة المنظمة: فطالما أن الأسعار تتحرك أعلاه، تبقى الديناميكية الصعودية سليمة. ولكن كسرًا واضحًا ومؤكدًا دون هذين المستويين سيبعث برسالة واضحة: ضعف ملحوظ في الزخم واحتمال حدوث تصحيح بنحو 10%، وهو ما يعكس عودة إلى مناطق سعرية سابقة قريبة من المتوسط المتحرك لـ 200 يوم ومن القمة التاريخية السابقة. ولذلك يقف سوق الأسهم العالمي عند نقطة فاصلة: فالحفاظ على هذه الدعوم يعني

تنويه:

هذا المحتوى مخصص للأفراد الذين لديهم دراية بالأسواق والأدوات المالية وهو مخصص لأغراض المعلومات فقط. الفكرة المعروضة (بما في ذلك تعليقات السوق وبيانات السوق وملاحظاته) ليست نتاج عمل أي قسم أبحاث تابع لسويسكوت أو الشركات التابعة لها. تهدف هذه المادة إلى تسليط الضوء على حركة السوق ولا تشكل نصيحة استثمارية أو قانونية أو ضريبية. إذا كنت مستثمر تجزئة أو تفتقر إلى الخبرة في تداول المنتجات المالية المعقدة، فمن المستحسن طلب المشورة المهنية من مستشار مرخص قبل اتخاذ أي قرارات مالية.

لا يهدف هذا المحتوى إلى التلاعب بالسوق أو التشجيع على أي سلوك مالي محدد.

لا تقدم Swissquote أي تعهد أو ضمان فيما يتعلق بجودة هذا المحتوى أو اكتماله أو دقته أو شموليته أو عدم انتهاكه. الآراء المعبر عنها هي آراء المستشار ويتم تقديمها لأغراض تعليمية فقط. لا ينبغي تفسير أي معلومات مقدمة تتعلق بمنتج أو سوق على أنها توصية باستراتيجية أو صفقة استثمارية. الأداء السابق ليس ضماناً للنتائج المستقبلية.

لا تتحمل سويسكوت وموظفيها وممثليها بأي حال من الأحوال المسؤولية عن أي أضرار أو خسائر تنشأ بشكل مباشر أو غير مباشر عن القرارات التي يتم اتخاذها على أساس هذا المحتوى.

إن استخدام أي علامات تجارية أو علامات تجارية لأطراف ثالثة هو للعلم فقط ولا يعني تأييد سويسكوت لها، أو أن مالك العلامة التجارية قد فوض سويسكوت بالترويج لمنتجاتها أو خدماتها.

Swissquote هي العلامة التجارية التسويقية لأنشطة Swissquote Bank Ltd (سويسرا) الخاضعة لرقابة هيئة الأوراق المالية السويسرية (FINMA)، Swissquote Capital Markets Limited الخاضعة لرقابة هيئة الأوراق المالية القبرصية (قبرص)، Swissquote Bank Europe SA (لوكسمبورغ) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Ltd (المملكة المتحدة) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Financial Services (مالطا) المحدودة الخاضعة لرقابة هيئة الخدمات المالية المالطية، Swissquote MEA Ltd. (الإمارات العربية المتحدة) الخاضعة لرقابة سلطة دبي للخدمات المالية، وسويسكوت بي تي إي المحدودة (سنغافورة) الخاضعة لرقابة سلطة النقد في سنغافورة، وسويسكوت آسيا المحدودة (هونج كونج) المرخصة من قبل هيئة هونج كونج للأوراق المالية والعقود الآجلة وسويسكوت جنوب أفريقيا المحدودة (Pty) الخاضعة لإشراف هيئة الأوراق المالية.

منتجات وخدمات Swissquote مخصصة فقط لأولئك المسموح لهم بتلقيها بموجب القانون المحلي.

جميع الاستثمارات تنطوي على درجة من المخاطرة. يمكن أن تكون مخاطر الخسارة في التداول أو الاحتفاظ بالأدوات المالية كبيرة. يمكن أن تتقلب قيمة الأدوات المالية، بما في ذلك على سبيل المثال لا الحصر الأسهم والسندات والعملات المشفرة وغيرها من الأصول، صعوداً وهبوطاً. هناك مخاطر كبيرة للخسارة المالية عند شراء هذه الأدوات المالية أو بيعها أو الاحتفاظ بها أو المراهنة عليها أو الاستثمار فيها. لا يقدم SQBE أي توصيات فيما يتعلق بأي استثمار أو معاملة معينة أو استخدام أي استراتيجية استثمار معينة.

إن عقود الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية لخسارة الأموال بسرعة بسبب الرافعة المالية. تتكبد الغالبية العظمى من حسابات عملاء التجزئة خسائر في رأس المال عند التداول في عقود الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل عقود الفروقات وما إذا كنت تستطيع تحمل المخاطرة العالية بخسارة أموالك.

الأصول الرقمية غير منظمة في معظم البلدان وقد لا تنطبق عليها قواعد حماية المستهلك. وباعتبارها استثمارات مضاربة شديدة التقلب، فإن الأصول الرقمية ليست مناسبة للمستثمرين الذين لا يتحملون مخاطر عالية. تأكد من فهمك لكل أصل رقمي قبل أن تتداول.

لا تُعتبر العملات الرقمية عملة قانونية في بعض الولايات القضائية وتخضع للشكوك التنظيمية.

قد ينطوي استخدام الأنظمة المستندة إلى الإنترنت على مخاطر عالية، بما في ذلك، على سبيل المثال لا الحصر، الاحتيال والهجمات الإلكترونية وفشل الشبكة والاتصالات، بالإضافة إلى سرقة الهوية وهجمات التصيد الاحتيالي المتعلقة بالأصول الرقمية.

هل يمكن لتوترات آسيا أن تضاعف عوائد التحوط ثلاث مرات؟كيف تخلق التوترات الجيوسياسية المتفاقمة بين الصين واليابان فرصة استثمارية جذابة في ProShares UltraPro Short QQQ (SQQQ)، وهو صندوق ETF عكسي مُضاعف ثلاث مرات يتتبع مؤشر Nasdaq-100 (NDX). التركيز الشديد لمؤشر Nasdaq-100 في قطاعات التكنولوجيا (وزن 61%) والاعتماد على سلاسل توريد عالمية خالية من العيوب يجعله عرضة بشكل فريد لعدم الاستقرار في آسيا والمحيط الهادئ. هيكل SQQQ العكسي المُضاعف ثلاث مرات يتيح للمستثمرين الاستفادة من انخفاضات NDX المتوقعة دون حسابات هامش تقليدية، بينما آلية التراكم اليومي مصممة لالتقاط حركات الانخفاض عالية التقلب والتوجهية التي تثيرها الأزمات الجيوسياسية عادةً.

تنبع الضعف الرئيسي من نقاط اختناق حاسمة في سلاسل التوريد في شرق آسيا. تسيطر الصين على نحو 90% من معالجة العناصر الأرضية النادرة العالمية الضرورية لمحركات السيارات الكهربائية والمستشعرات وأنظمة الدفاع، وسبق أن سلحت هذه الهيمنة ضد اليابان في نزاعات إقليمية. في الوقت نفسه، تمتلك اليابان حصة سوقية عالمية بنسبة 50% في مواد أشباه الموصلات الحرجة مثل الفوتوريزيست، مما يجعل أي اضطراب يعادل وقف تصنيع الرقائق لشركات NDX. مع اشتقاق Nasdaq-100 لحوالي 10% من إيراداته مباشرة من الصين القارية ونحو 50% دوليًا، فإن التوترات المتفاقمة تهدد بخسائر إيرادات متزامنة عبر أسواق رئيسية متعددة مع إجبار إعادة توطين سلاسل التوريد بتكلفة عالية تضغط على هوامش الربح.

بالإضافة إلى سلاسل التوريد المادية، يحدد التحليل عمليات السايبر المدعومة من الدولة كالتهديد الحاد الأكثر فورية. تقيم وكالات أمريكية أن فاعلين سايبر صينيين يضعون أنفسهم مسبقًا في شبكات البنية التحتية الحرجة لتمكين هجمات مدمرة خلال أزمات كبرى، مع تقارير يابانية عن هجمات سايبر عسكرية صينية سابقة ضد 200 شركة ومعهد بحثي. يمكن أن تؤدي توقفات الإنتاج الناجمة عن السايبر إلى خسائر إيرادات بمليارات الدولارات مع تدهور إنتاج الابتكار الذي يدعم تقييمات NDX. ترتبط عدم اليقين الجيوسياسي مباشرة بانخفاض إنفاق البحث والتطوير الشركاتي وانخفاضات مثبتة في جودة البراءات ومعدلات الاستشهاد.

تلاقي هذه المخاطر – تسليح سلاسل التوريد، تكاليف إعادة التوطين القسرية، معدلات خصم مرتفعة من علاوات المخاطر الجيوسياسية، وتهديدات حرب السايبر – يخلق بيئة مثالية للتعرض العكسي المُضاعف ثلاث مرات في SQQQ. مجالس الإدارة الشركاتية التي تفشل في دمج مراقبة مخاطر جيوسياسية قوية في تقييمات NDX تمثل فشل حوكمة أساسي، حيث يتطلب التحول الهيكلي من الكفاءة العالمية إلى سلاسل توريد مركزة على الصمود إنفاق رأسمالي كبير يقوض تقييمات النمو العالي الداعمة لأسعار NDX الحالية.

GDXJ – معركة إعادة التموضع قبل الانفجار المعدني🔱 صناديق مناجم الذهب GDXJ — المرآة التي تكشف نية السوق في الذهب قبل أن يتحرك المعدن نفسه.

التاريخ: 1 نوفمبر 2025

الإطار الزمني: H1

المدرسة: مدرسة السيطرة

⚠️ تحذير للمحافظ الصغيرة

المرحلة الحالية من صناديق التعدين شديدة الخطورة من حيث التذبذب،

وحجم السيولة الداخل والخارج فيها لا يُناسب المحافظ الصغيرة التي تبحث عن تحركات هادئة.

هذه المنطقة لا تعطي فرصًا... بل تختبر صبرك وانضباطك، والصفقة الخاطئة هنا قد تُكلفك أكثر مما تتخيل.

🔹 مجريات السوق الحالية

بعد صعود طويل داخل قناة صاعدة مثالية، دخل GDXJ في موجة تصحيح مزدوجة أنهت دورة الاندفاع السابقة.

السعر الحالي (حوالي 93.60) يقع في منتصف الهيكل بين منطقة الطلب العميقة (87.50–90.00)

ومنطقة العرض العلوية (108–112).

القاع الذي تشكل حول 87.50 مثّل نقطة امتصاص سيولة ضخمة،

في حين أن آخر صعود عند 112 كان تصريفًا مؤسسيًا كلاسيكيًا.

ما يجري الآن ليس ضعفًا، بل إعادة توازن قبل انطلاق الموجة الذهبية القادمة.

🧭الهيكل العام لا يزال صاعدًا على المدى المتوسط،

لكن السوق يمرّ بمرحلة "تجميع متدرج" قبل الموجة الثالثة الكبرى.

في حال حافظ السعر على قاعدة 90.00،

فإن الحركة القادمة ستبدأ من إعادة اختبار ثم اندفاع نحو 97.50 → 102.5 → 110.0 → 112.5.

أما كسر 90.00 فسيُعيد الهيكل إلى منطقة الامتصاص القصوى 87.50،

ومن هناك فقط سيبدأ الصعود الحقيقي.

المؤسسات لا تبني موجاتها على الخوف... بل على الانخداع الجماعي، وهذا ما يُحضّر الآن.

📈 المستويات الفنية الرئيسية

🔹 منطقة الدعم الأولى: 90.00 – 87.50

🔹 منطقة التوازن الحالية: 93.00 – 95.00

🔹 منطقة المقاومة الأولى: 102.50

🔹 منطقة المقاومة الثانية: 110.00 – 112.50

🎯 التوصيات التنفيذية

🟢 السيناريو الصاعد (الأساسي):

شراء من منطقة 90.00 – 93.00 بعد تأكيد شمعة انعكاس → أهداف 97.50 → 102.5 → 110.0 → 112.5

وقف الخسارة: أسفل 87.00

🔴 السيناريو الهابط (الاحتياطي):

بيع فقط إذا كُسر 87.00 بإغلاق → أهداف 83.5 → 80.0

وقف الخسارة: فوق 90.00

📏 إجمالي المخاطرة لا يتجاوز 2% من رأس المال — السوق الآن في مرحلة نفسية حساسة جدًا.

⚡ التحذير النهائي

هذا السوق لا يتحرك بالتحليل الفني وحده، بل بطاقة الخوف والطمع.

من يقرأ الشموع فقط سيرى خطوطًا... أما من يقرأ النية فسيرى الاتجاه.

في مدرسة السيطرة 🔱، لا نبحث عن القمة أو القاع — نحن نصنعهما.

محمد الحلواني 🔱

مدرسة السيطرة | الذهب لا يُستخرج من الأرض… بل من الوعي.

هل يمكن أن تكون عدم الاستقرار فئة أصول؟أظهرت صناديق الاستثمار المتداولة في مجال الفضاء والدفاع (A&D) أداءً ملحوظًا في عام 2025، حيث حققت صناديق مثل XAR عائدًا سنويًا يصل إلى 49.11%. يأتي هذا الارتفاع بعد توجيه الرئيس ترامب في أكتوبر 2025 باستئناف اختبارات الأسلحة النووية الأمريكية بعد إيقاف دام 33 عامًا، وهو تحول سياسي حاسم ردًا على عروض الأسلحة الروسية الأخيرة. يشير هذا الإجراء إلى رسمية منافسة القوى العظمى في سباق تسلح تكنولوجي مكثف ومستمر، مما يحول الإنفاق على A&D من اختياري إلى إلزامي هيكليًا. يرى المستثمرون الآن تخصيصات الدفاع كمضمونة، مما يخلق ما يسميه المحللون "فريميوم عدم الاستقرار" دائمًا على تقييمات القطاع.

الأساسيات المالية الداعمة لهذا النظر هي كبيرة. ميزانية الدفاع للسنة المالية 2026 تخصص 87 مليار دولار للتحديث النووي وحده، وهي زيادة بنسبة 26% في التمويل للبرامج الحرجة مثل قاذفة B-21 وصاروخ Sentinel ICBM والغواصات من فئة كولومبيا. أبلغت المتعاقدون الرئيسيون عن نتائج استثنائية: أقامت لوكهيد مارتن سجلاً بقيمة 179 مليار دولار في الطوابير بينما رفعت توقعاتها لعام 2025، مما يخلق يقينًا في الإيرادات لسنوات متعددة يعمل كسند طويل الأجل. في عام 2023، بلغ الإنفاق العسكري العالمي 2.443 تريليون دولار، مع حلفاء الناتو الذين دفعوا أكثر من 170 مليار دولار في مبيعات الأسلحة الأجنبية الأمريكية، مما يمد نطاق رؤية الإيرادات إلى ما بعد دورات الكونغرس المحلية.

تسرع المنافسة التكنولوجية الاستثمارات في الصواريخ فائقة السرعة والتصميم الرقمي وأنظمة القيادة والسيطرة المحدثة. الانتقال نحو الحرب المدفوعة بالذكاء الاصطناعي والهياكل الفضائية المرنة وعمليات التصنيع المتقدمة (كما يُظهر تقنية التوأم الرقمي للوكهيد لبرنامج صاروخ الضربة الدقيقة) يحول عقود الدفاع إلى نموذج هجين أجهزة-برمجيات مع تدفقات إيرادات عالية الهوامش المستدامة. تحديث أنظمة القيادة والسيطرة والإتصالات النووية (NC3) وتنفيذ استراتيجية القيادة والسيطرة المشتركة عبر جميع المجالات (JADC2) يتطلب استثمارات مستمرة لعقود في الأمن السيبراني وقدرات التكامل المتقدمة.

تعكس أطروحة الاستثمار يقينًا هيكليًا: برامج التحديث النووي الملزمة قانونًا محصنة ضد التقطيعات التقليدية للميزانية، ويحمل المتعاقدون طوابير غير مسبوقة، وتتطلب التفوق التكنولوجي بحثًا وتطويرًا دائمًا عالي الهوامش. استئناف الاختبارات النووية، المدفوع بالإشارات الاستراتيجية بدلاً من الضرورة التقنية، أنشأ دورة ذاتية التحقق تضمن النفقات المستقبلية. مع تصعيد الجيوسياسي ويقين الاقتصاد الكلي من خلال التخصيصات المقدمة، والابتكار التكنولوجي السريع الذي يتقارب في الوقت نفسه، أصبح قطاع A&D مكونًا أساسيًا في محافظ المؤسسات، مدعومًا بما يصف المحللون بـ"الجيوسياسة تضمن الأرباح".

٩ أسباب للعودة التدريجية إلى السندات

بعد عدة سنوات سيطر فيها سوق الأسهم وتقلب أسعار الفائدة، قد يكون عام 2026 أكثر ملاءمة للسندات. ومن دون الحديث عن انعكاس دراماتيكي، تشير عدة عوامل اقتصادية وهيكلية إلى أن تعافيًا نسبيًا في سوق السندات ليس مستبعدًا.

أولًا، التقييمات المرتفعة للأسهم الأمريكية تمثل عامل حذر. فمؤشرات مثل S&P 500 تقع عند مستويات فنية مرتفعة تاريخيًا بعد فترة طويلة من الارتفاع المدعوم بالسيولة وأرباح الشركات. في هذا السياق، فإن مرحلة من التماسك أو جني الأرباح ليست مستبعدة، وغالبًا ما يدفع مثل هذا المناخ المستثمرين إلى إعادة التوازن نحو الأصول الأقل مخاطرة مثل السندات.

وقد يلعب الدورة الرئاسية الأمريكية دورًا أيضًا. فالسنة الثانية من الدورة الرئاسية، أي 2026، تُعد تاريخيًا الأضعف بالنسبة لمؤشر S&P 500، مما قد يؤدي إلى تحويل جزئي لرؤوس الأموال نحو السندات التي تُعتبر أكثر استقرارًا.

ومن الناحية الكلية، فإن احتمال خفض أسعار الفائدة من قبل البنوك المركزية يمثل عاملًا إضافيًا يجب مراقبته. في ظل المستويات العالية من الديون واحتمال ضعف سوق العمل، قد تتبنى الاحتياطي الفيدرالي والبنك المركزي الأوروبي سياسة نقدية أكثر مرونة. إن انخفاض أسعار الفائدة سيدعم تلقائيًا قيمة السندات القائمة.

في الوقت نفسه، فإن تراجع التضخم التدريجي يعزز بيئة أكثر قابلية للتوقع بالنسبة لمستثمري السندات. وخلال الأشهر المقبلة، سيخف تأثير الرسوم الجمركية، وسيؤدي التضخم المعتدل إلى استقرار العوائد الحقيقية وزيادة جاذبية الدخل الثابت.

كما أن العوائد النسبية للسندات أصبحت تنافسية مرة أخرى مقارنة بالأسهم، إذ إن عائد الأرباح لمؤشر S&P 500 أصبح أدنى من عائد سندات الخزانة الأمريكية لأجل 10 سنوات. بالنسبة للمستثمرين المؤسسيين، وخاصة صناديق التقاعد وشركات التأمين، تمثل هذه المستويات فرصة لتنويع محافظهم بحذر، خصوصًا إذا استقرت الأسواق أو شهدت تصحيحات.

إضافة إلى ذلك، فإن القيود المالية في العديد من الاقتصادات المتقدمة قد تحد من السياسات التحفيزية وتدفع الأسواق إلى المزيد من الحذر.

باختصار، ومن دون التنبؤ بارتفاع كبير في سوق السندات، تشير عدة عوامل — مثل التقييمات النسبية والسياسة النقدية والتضخم والدورة الاقتصادية — إلى أن عام 2026 قد يشهد أداءً نسبيًا أفضل لسوق السندات.

الرسم البياني أدناه يوضح الشموع اليابانية الشهرية لعقد السندات الأمريكية لأجل 20 عامًا:

تنويه:

هذا المحتوى مخصص للأفراد الذين لديهم دراية بالأسواق والأدوات المالية وهو مخصص لأغراض المعلومات فقط. الفكرة المعروضة (بما في ذلك تعليقات السوق وبيانات السوق وملاحظاته) ليست نتاج عمل أي قسم أبحاث تابع لسويسكوت أو الشركات التابعة لها. تهدف هذه المادة إلى تسليط الضوء على حركة السوق ولا تشكل نصيحة استثمارية أو قانونية أو ضريبية. إذا كنت مستثمر تجزئة أو تفتقر إلى الخبرة في تداول المنتجات المالية المعقدة، فمن المستحسن طلب المشورة المهنية من مستشار مرخص قبل اتخاذ أي قرارات مالية.

لا يهدف هذا المحتوى إلى التلاعب بالسوق أو التشجيع على أي سلوك مالي محدد.

لا تقدم Swissquote أي تعهد أو ضمان فيما يتعلق بجودة هذا المحتوى أو اكتماله أو دقته أو شموليته أو عدم انتهاكه. الآراء المعبر عنها هي آراء المستشار ويتم تقديمها لأغراض تعليمية فقط. لا ينبغي تفسير أي معلومات مقدمة تتعلق بمنتج أو سوق على أنها توصية باستراتيجية أو صفقة استثمارية. الأداء السابق ليس ضماناً للنتائج المستقبلية.

لا تتحمل سويسكوت وموظفيها وممثليها بأي حال من الأحوال المسؤولية عن أي أضرار أو خسائر تنشأ بشكل مباشر أو غير مباشر عن القرارات التي يتم اتخاذها على أساس هذا المحتوى.

إن استخدام أي علامات تجارية أو علامات تجارية لأطراف ثالثة هو للعلم فقط ولا يعني تأييد سويسكوت لها، أو أن مالك العلامة التجارية قد فوض سويسكوت بالترويج لمنتجاتها أو خدماتها.

Swissquote هي العلامة التجارية التسويقية لأنشطة Swissquote Bank Ltd (سويسرا) الخاضعة لرقابة هيئة الأوراق المالية السويسرية (FINMA)، Swissquote Capital Markets Limited الخاضعة لرقابة هيئة الأوراق المالية القبرصية (قبرص)، Swissquote Bank Europe SA (لوكسمبورغ) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Ltd (المملكة المتحدة) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Financial Services (مالطا) المحدودة الخاضعة لرقابة هيئة الخدمات المالية المالطية، Swissquote MEA Ltd. (الإمارات العربية المتحدة) الخاضعة لرقابة سلطة دبي للخدمات المالية، وسويسكوت بي تي إي المحدودة (سنغافورة) الخاضعة لرقابة سلطة النقد في سنغافورة، وسويسكوت آسيا المحدودة (هونج كونج) المرخصة من قبل هيئة هونج كونج للأوراق المالية والعقود الآجلة وسويسكوت جنوب أفريقيا المحدودة (Pty) الخاضعة لإشراف هيئة الأوراق المالية.

منتجات وخدمات Swissquote مخصصة فقط لأولئك المسموح لهم بتلقيها بموجب القانون المحلي.

جميع الاستثمارات تنطوي على درجة من المخاطرة. يمكن أن تكون مخاطر الخسارة في التداول أو الاحتفاظ بالأدوات المالية كبيرة. يمكن أن تتقلب قيمة الأدوات المالية، بما في ذلك على سبيل المثال لا الحصر الأسهم والسندات والعملات المشفرة وغيرها من الأصول، صعوداً وهبوطاً. هناك مخاطر كبيرة للخسارة المالية عند شراء هذه الأدوات المالية أو بيعها أو الاحتفاظ بها أو المراهنة عليها أو الاستثمار فيها. لا يقدم SQBE أي توصيات فيما يتعلق بأي استثمار أو معاملة معينة أو استخدام أي استراتيجية استثمار معينة.

إن عقود الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية لخسارة الأموال بسرعة بسبب الرافعة المالية. تتكبد الغالبية العظمى من حسابات عملاء التجزئة خسائر في رأس المال عند التداول في عقود الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل عقود الفروقات وما إذا كنت تستطيع تحمل المخاطرة العالية بخسارة أموالك.

الأصول الرقمية غير منظمة في معظم البلدان وقد لا تنطبق عليها قواعد حماية المستهلك. وباعتبارها استثمارات مضاربة شديدة التقلب، فإن الأصول الرقمية ليست مناسبة للمستثمرين الذين لا يتحملون مخاطر عالية. تأكد من فهمك لكل أصل رقمي قبل أن تتداول.

لا تُعتبر العملات الرقمية عملة قانونية في بعض الولايات القضائية وتخضع للشكوك التنظيمية.

قد ينطوي استخدام الأنظمة المستندة إلى الإنترنت على مخاطر عالية، بما في ذلك، على سبيل المثال لا الحصر، الاحتيال والهجمات الإلكترونية وفشل الشبكة والاتصالات، بالإضافة إلى سرقة الهوية وهجمات التصيد الاحتيالي المتعلقة بالأصول الرقمية.

هل يمكن للصين تحويل العناصر التي نحتاجها إلى سلاح؟سيطرة الصين على معالجة العناصر الأرضية النادرة (REE) حولت هذه المواد الاستراتيجية إلى سلاح جيوسياسي. بينما تسيطر الصين على حوالي 69% من التعدين العالمي، فإن نفوذها الحقيقي يكمن في المعالجة، حيث تسيطر على أكثر من 90% من القدرة العالمية و92% من تصنيع المغناطيس الدائم. تُستغل ضوابط التصدير الصينية لعام 2025 هذه الخناقة، مما يتطلب تراخيص لتقنيات REE المستخدمة حتى خارج الصين، مما يمدد السيطرة التنظيمية على سلاسل التوريد العالمية. هذه "الاختصاص القضائي ذو الذراع الطويلة" تهدد الصناعات الحرجة من تصنيع أشباه الموصلات إلى أنظمة الدفاع، مع تأثيرات فورية على شركات مثل ASML التي تواجه تأخيرات في الشحنات ومصنعي الرقائق الأمريكيين الذين يهرعون لمراجعة سلاسل التوريد الخاصة بهم.

تمتد الضعف الاستراتيجي بعمق في القدرة الصناعية الغربية. يتطلب مقاتلة F-35 واحدة أكثر من 900 رطل من REE، بينما تحتاج غواصات فيرجينيا كلاس إلى 9200 رطل. اكتشاف مكونات صينية الصنع في أنظمة الدفاع الأمريكية يوضح المخاطر الأمنية. في الوقت نفسه، تضمن ثورة السيارات الكهربائية نمو الطلب الأسي. يُتوقع أن يصل طلب محركات EV وحدها إلى 43 كيلو طن في 2025، مدفوعًا بانتشار المحركات المتزامنة بالمغناطيس الدائم الذي يقفل الاقتصاد العالمي في تبعية مستمرة لـ REE.

تشكل ردود الفعل الغربية من خلال قانون المواد الخام الحرجة للاتحاد الأوروبي والتمويل الاستراتيجي الأمريكي أهدافًا طموحة للتنويع، لكن تحليل الصناعة يكشف واقعًا قاسيًا: سيستمر خطر التركيز حتى 2035. يهدف الاتحاد الأوروبي إلى 40% معالجة محلية بحلول 2030، لكن التوقعات تظهر أن أكبر ثلاثة موردين سيحافظون على قبضتهم، مما يعيد إلى مستويات التركيز لعام 2020. ينبع هذا الفجوة بين الطموح السياسي والتنفيذ المادي من حواجز هائلة: تحديات التصاريح البيئية، متطلبات رأس المال الضخمة، وتحول الصين الاستراتيجي من تصدير المواد الخام إلى تصنيع المنتجات عالية القيمة في مراحل الإنتاج اللاحقة التي تلتقط أقصى قيمة اقتصادية.

بالنسبة للمستثمرين، يعمل صندوق VanEck Rare Earth/Strategic Metals ETF (REMX) كوكيل مباشر للمخاطر الجيوسياسية بدلاً من التعرض التقليدي للسلع. أسعار أكسيد النيوديميوم، التي انخفضت من 209.30 دولار لكل كيلوغرام في يناير 2023 إلى 113.20 دولار في يناير 2024، متوقع أن ترتفع إلى 150.10 دولار بحلول أكتوبر 2025 – تقلبات مدفوعة ليس بنقص مادي بل بإعلانات تنظيمية وتسليح سلاسل التوريد. تعتمد أطروحة الاستثمار على ثلاثة أعمدة: تحويل احتكار معالجة الصين إلى نفوذ سياسي، طلب تقنية خضراء أسي يؤسس أرضية سعرية قوية، وسياسة صناعية غربية تضمن تمويلًا طويل الأمد للتنويع. ستنجح الشركات التي تقيم سلاسل توريد موثقة ومرنة في المعالجة اللاحقة وتصنيع المغناطيس خارج الصين، على الرغم من أن تكاليف التوريد الآمن العالية، بما في ذلك التدقيق الإلزامي للأمن السيبراني والامتثال البيئي، تضمن أسعارًا مرتفعة للمستقبل القريب.

مثلث متماثل الكسر هو مفتاح القرار ( صندوق الايثيريوم )

النمط هنا يحمل ثنائية استمرارية انعكاسية انفجار قادم لا يعرف الرحمة

ABCD كما هو موضح على الرسم البياني موجة ABCD نموذجية

المستهدف الاول وبوابة الانطلاقة هو 39

المستهداف الثاني47 الهدف الذهبي للنموذج

المستهدف الثالث 69 نهاية الدورة السعرية

عنق النموذج دعم محوري في حال رجع السعر لاختباره عند مستويات 33..32

هل يمكن لصندوق واحد سد فجوة سوق الخاص البالغة 13 تريليون دولار؟تمثل صندوق ERShares Private-Public Crossover ETF (XOVR) ابتكارًا ماليًا رائدًا يُديمقرط الوصول إلى استثمارات رأس المال الخاص، والتي كانت تقليديًا محجوزة للاعبين المؤسسيين والمستثمرين المعتمدين. بعد إعادة إطلاق استراتيجية في أغسطس 2024، شهد الصندوق نموًا مذهلاً، مع أصول يديرها تصل إلى 481.5 مليون دولار وجذب أكثر من 120 مليون دولار في التدفقات منذ استثماره الأولي في SpaceX. مبني على منهجية "عامل الرياديين" الحصرية للدكتور جويل شولمان، يجمع XOVR بين مؤشر ER30TR المثبت (الذي يشكل أكثر من 85% من محفظته) مع حيازات رأس المال الخاص المختارة بعناية، مما يخلق هيكلًا فريدًا يقدم سيولة يومية وشفافية مع التقاط إنشاء قيمة ما قبل الاكتتاب العام.

تركز أطروحة الاستثمار للصندوق على تحديد الشركات في نقطة التقاء التكنولوجيا والأمن القومي والاستراتيجية العالمية. تمثل حيازاته الخاصة البارزة – SpaceX وAnduril Industries – هذا النهج، وتشير إلى لاعبين حاسمين في قاعدة صناعية دفاعية خاصة. تطورت SpaceX إلى ما هو أبعد من شركة فضاء تجارية إلى أصل جيواستراتيجي من خلال Starlink، الذي يعمل كبنية تحتية اتصالات أساسية في النزاعات الحديثة، مثل أوكرانيا. توضح منصة Lattice المدعومة بالذكاء الاصطناعي لـAnduril وعقدها الأخير بقيمة 159 مليون دولار مع الجيش الأمريكي لأنظمة الواقع المختلط تحول الجيش نحو حلول دفاعية مرنة ومركزة على البرمجيات. بنت كلتا الشركتين حواجز تنافسية قوية من خلال الابتكار التكنولوجي ومحافظ الملكية الفكرية القوية.

يؤكد أداء XOVR استراتيجيته ذات الاقتناع العالي، حيث يقدم عائدًا إجماليًا بنسبة 33.46% على مدار العام الماضي مقارنة بـ26.48% لمعياره، مع عوائد سنوية سنوية قدرها 28.11%. النهج المركز للصندوق – مع أفضل عشر حيازات تشكل أكثر من 50% من المحفظة – هو خيار تصميم متعمد يمكن التحكم في العوائد الكبيرة من خلال اتخاذ مراكز اقتناع في المبتكرين المعرفين للفئة. بدلاً من اتباع اتجاهات السوق، يضع XOVR المستثمرين في مصدر الابتكار، مستفيدًا من هيكله الفريد لتحديد الوصول إلى الجيل التالي من الشركات المعطلة التي لديها إمكانية أن تصبح قادة السوق غدًا.

يمثل الصندوق أكثر من مجرد مركبة استثمارية؛ إنه يجسد تحولًا أساسيًا في تخصيص رأس المال الذي يعترف بالخطوط الغامضة بين المؤسسات العامة والخاصة. من خلال دمج إمكانية الوصول وسيولة الأسواق العامة مع إمكانية النمو للاستثمارات الخاصة، يقدم XOVR للمستثمرين التجزئة وصولاً غير مسبوق إلى فرص إنشاء القيمة التي كانت مرة واحدة نطاقًا حصريًا للاعبين المؤسسيين، مما يضعهم للمشاركة في الابتكارات التكنولوجية والاستراتيجية التي ستحدد العقد القادم.

المثلث المتماثل (Symmetrical Triangle)🚨 نموذج احترافي قيد الانفجار السعري!

📊السهم: TSLL

الإطار الزمني: 4 ساعات

التاريخ: 8 أغسطس 2025

أمامنا الآن نموذج فني كلاسيكي من العيار الثقيل المثلث المتماثل أحد أقوى النماذج التي تعبّر عن صراع التوازن المؤقت بين البائع والمشتري قبل حدوث اختراق عنيف في أحد الاتجاهين حدث اختراق للحد العلوي مما ينبّه لاحتمال بدء موجة صعود قوية. لكن الاختراق الأولي لا يكفي فالمفتاح الذهبي لتأكيد الانفجار هو اختراق آخر قمة هابطة للمثلث 12.9

🎯 الأهداف الفنية بعد التأكيد:

🔹 الهدف الأول: 14.3

🔹 الهدف الثاني: 15.9

الهدف الثالث : 17.1

النماذج الاستمرارية 🚀🔥 الاختراقات الحاسمة تؤكد أن السوق يتأهب لمستويات تاريخية جديدة

📊 التحليل الفني – SPY

📅 الفاصل: يومي

📌 التاريخ: 23 أغسطس 2025

كما هو موضح على الشارت، فإن السعر يتحرك في اتجاه صاعد رئيسي قوي، ومع كل موجة صعود نشاهد نموذج استمراري يعكس التجميع الذكي للمؤسسات قبل استكمال المسار.

✨ المفتاح الفني:

✅ اختراق سقف الوتد الأخير سيدفع السعر لمواصلة الزخم نحو قمم جديدة.

🎯 الهدف الفني: 719 دولار، وهو امتداد طبيعي لحركة الاتجاه.

SPYتحليل فني مو توصية كما هو موضح على الشارت والعلم لله لصندوق.SPY على الفريم اليومي عقد(مركب4)اوبشن

مستثمرو صندوق ابل… هل يحسمون الجولة؟السيولة تتسلل بخطوات محسوبة والنطاق السعري يضيق يوما بعد يوم في مشهد ينذر بانفجار سعري وشيك تتسارع أنفاس السوق مع كل ارتداد من قاع المثلث بينما يترقب الكبار لحظة الحسم في ماراثون صامت خلف الكواليس