أدوبي: هل حان وقت الشراء قريبًا؟

تقوم شركة أدوبي بتطوير برامج أيقونية مثل Photoshop وIllustrator وAcrobat وPremiere Pro، والتي يتم بيعها في الغالب من خلال الاشتراكات السحابية. بينما يشهد قطاع التكنولوجيا الأمريكي اتجاهًا صعوديًا قويًا في الأشهر الأخيرة، تميز سهم أدوبي بانخفاضه بأكثر من 60٪ في السوق. قد يبدو هذا الانخفاض مفاجئًا، لأن أدوبي تظل شركة عالية الربحية، ذات هوامش مرتفعة وآفاق أرباح قوية.

فلماذا هذا الانخفاض الكبير في السهم؟ والأهم من ذلك، هل يمثل اليوم فرصة للمستثمرين؟

في الواقع، توجهت رؤوس الأموال بشكل كبير نحو شركات التكنولوجيا الأمريكية التي تتمتع بتعرض كبير للذكاء الاصطناعي. وقد عانت الشركات المصنفة على أنها "متخصصة في البرمجيات الخالصة" من تحكيم غير مواتٍ من قبل المستثمرين المؤسسيين، الذين يرون أن الذكاء الاصطناعي التوليدي قد يهدد في نهاية المطاف بعض نماذج الأعمال التقليدية في قطاع البرمجيات.

ومع ذلك، تمتلك شركة مثل أدوبي مزايا كبيرة للاستفادة أيضًا من موجة الذكاء الاصطناعي وتعزيز نشاطها. قد تؤدي إضافة ميزات الذكاء الاصطناعي التوليدي في Creative Cloud مثل (Firefly، وأتمتة التصميم، وإنشاء الصور والمحتوى) إلى زيادة القيمة المدركة للاشتراكات وتعزيز ولاء المستخدمين المحترفين.

إ ليك أهم الحقائق التقنية والأساسية الحالية:

• فقد سهم أدوبي أكثر من 60٪ منذ ذروته في يناير 2022

• انخفض نسبة السعر إلى الأرباح (P/E) لأدوبي إلى حوالي 16، وهو أحد أدنى المستويات بين الشركات الكبرى في قطاع البرمجيات الأمريكي

للمقارنة، لا يزال العديد من اللاعبين الرئيسيين في القطاع يتم تداولهم بمضاعفات تتراوح بين 25 و70، أو أكثر لبعض الأسهم التي يُنظر إليها على أنها "مدفوعة بالذكاء الاصطناعي". يعكس هذا الخصم في التقييم تشاؤم السوق الكبير تجاه أدوبي.

من الناحية الفنية، يقترب السهم من منطقة دعم طويلة الأجل، تتوافق مع مستويات الأسعار التي لوحظت أثناء صدمة السوق في أزمة الصحة لعام .2020 كما تظهر مؤشرات الزخم مناطق تشبع بيعي تاريخية مثيرة للاهتمام، مما يشير إلى أن ضغط البيع قد يبدأ تدريجيًا في التراجع.

بالطبع، فإن العودة المستدامة للصعود ستعتمد على قدرة أدوبي على إثبات أن الذكاء الاصطناعي هو محرك نمو وليس تهديدًا لنموذج أعمالها. لذلك، ستكون الإعلانات الاستراتيجية ونتائج الأرباح القادمة حاسمة.

في الختام، على الرغم من المخاطر، تجمع أدوبي اليوم بين تقييم جذاب، وموقع مهيمن في أسواقها، وإمكانية ارتداد إذا تحققت

تنويه:

هذا المحتوى مخصص للأفراد الذين لديهم دراية بالأسواق والأدوات المالية وهو مخصص لأغراض المعلومات فقط. الفكرة المعروضة (بما في ذلك تعليقات السوق وبيانات السوق وملاحظاته) ليست نتاج عمل أي قسم أبحاث تابع لسويسكوت أو الشركات التابعة لها. تهدف هذه المادة إلى تسليط الضوء على حركة السوق ولا تشكل نصيحة استثمارية أو قانونية أو ضريبية. إذا كنت مستثمر تجزئة أو تفتقر إلى الخبرة في تداول المنتجات المالية المعقدة، فمن المستحسن طلب المشورة المهنية من مستشار مرخص قبل اتخاذ أي قرارات مالية.

لا يهدف هذا المحتوى إلى التلاعب بالسوق أو التشجيع على أي سلوك مالي محدد.

لا تقدم Swissquote أي تعهد أو ضمان فيما يتعلق بجودة هذا المحتوى أو اكتماله أو دقته أو شموليته أو عدم انتهاكه. الآراء المعبر عنها هي آراء المستشار ويتم تقديمها لأغراض تعليمية فقط. لا ينبغي تفسير أي معلومات مقدمة تتعلق بمنتج أو سوق على أنها توصية باستراتيجية أو صفقة استثمارية. الأداء السابق ليس ضماناً للنتائج المستقبلية.

لا تتحمل سويسكوت وموظفيها وممثليها بأي حال من الأحوال المسؤولية عن أي أضرار أو خسائر تنشأ بشكل مباشر أو غير مباشر عن القرارات التي يتم اتخاذها على أساس هذا المحتوى.

إن استخدام أي علامات تجارية أو علامات تجارية لأطراف ثالثة هو للعلم فقط ولا يعني تأييد سويسكوت لها، أو أن مالك العلامة التجارية قد فوض سويسكوت بالترويج لمنتجاتها أو خدماتها.

Swissquote هي العلامة التجارية التسويقية لأنشطة Swissquote Bank Ltd (سويسرا) الخاضعة لرقابة هيئة الأوراق المالية السويسرية (FINMA)، Swissquote Capital Markets Limited الخاضعة لرقابة هيئة الأوراق المالية القبرصية (قبرص)، Swissquote Bank Europe SA (لوكسمبورغ) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Ltd (المملكة المتحدة) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Financial Services (مالطا) المحدودة الخاضعة لرقابة هيئة الخدمات المالية المالطية، Swissquote MEA Ltd. (الإمارات العربية المتحدة) الخاضعة لرقابة سلطة دبي للخدمات المالية، وسويسكوت بي تي إي المحدودة (سنغافورة) الخاضعة لرقابة سلطة النقد في سنغافورة، وسويسكوت آسيا المحدودة (هونج كونج) المرخصة من قبل هيئة هونج كونج للأوراق المالية والعقود الآجلة وسويسكوت جنوب أفريقيا المحدودة (Pty) الخاضعة لإشراف هيئة الأوراق المالية.

منتجات وخدمات Swissquote مخصصة فقط لأولئك المسموح لهم بتلقيها بموجب القانون المحلي.

جميع الاستثمارات تنطوي على درجة من المخاطرة. يمكن أن تكون مخاطر الخسارة في التداول أو الاحتفاظ بالأدوات المالية كبيرة. يمكن أن تتقلب قيمة الأدوات المالية، بما في ذلك على سبيل المثال لا الحصر الأسهم والسندات والعملات المشفرة وغيرها من الأصول، صعوداً وهبوطاً. هناك مخاطر كبيرة للخسارة المالية عند شراء هذه الأدوات المالية أو بيعها أو الاحتفاظ بها أو المراهنة عليها أو الاستثمار فيها. لا يقدم SQBE أي توصيات فيما يتعلق بأي استثمار أو معاملة معينة أو استخدام أي استراتيجية استثمار معينة.

إن عقود الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية لخسارة الأموال بسرعة بسبب الرافعة المالية. تتكبد الغالبية العظمى من حسابات عملاء التجزئة خسائر في رأس المال عند التداول في عقود الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل عقود الفروقات وما إذا كنت تستطيع تحمل المخاطرة العالية بخسارة أموالك.

الأصول الرقمية غير منظمة في معظم البلدان وقد لا تنطبق عليها قواعد حماية المستهلك. وباعتبارها استثمارات مضاربة شديدة التقلب، فإن الأصول الرقمية ليست مناسبة للمستثمرين الذين لا يتحملون مخاطر عالية. تأكد من فهمك لكل أصل رقمي قبل أن تتداول.

لا تُعتبر العملات الرقمية عملة قانونية في بعض الولايات القضائية وتخضع للشكوك التنظيمية.

قد ينطوي استخدام الأنظمة المستندة إلى الإنترنت على مخاطر عالية، بما في ذلك، على سبيل المثال لا الحصر، الاحتيال والهجمات الإلكترونية وفشل الشبكة والاتصالات، بالإضافة إلى سرقة الهوية وهجمات التصيد الاحتيالي المتعلقة بالأصول الرقمية.

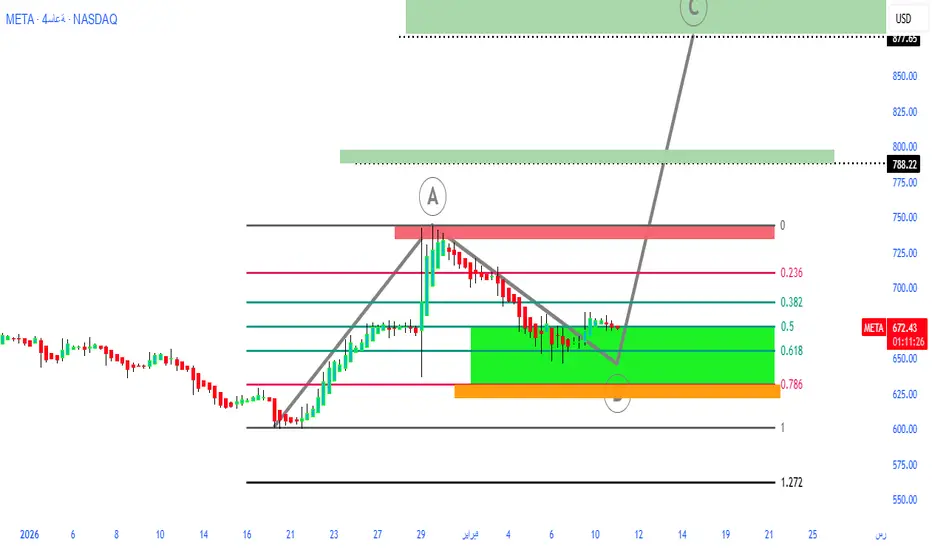

META | الهدوء قبل الانفجار – قراءة SK System📅 التاريخ: 11 فبراير 2026

⏱ الفاصل الزمني: 4 ساعات

🔹 المشهد العام

ما نراه على الشارت ليس هبوطًا سلبيًا، بل تصحيح نموذجي محسوب داخل اتجاه صاعد.

السوق يلتقط أنفاسه… لا يغيّر اتجاهه.

🔹 النموذج السعري

تشكّلت الموجة A كموجة دافعة واضحة

تلاها هبوط منظم شكّل الموجة B

التصحيح جاء بطول نموذجي من A وليس كسرًا للهيكل

🔹 فيبوناتشي – المنطقة الذهبية 🎯

السعر يحترم منطقة التصحيح الذهبية (61%)

وهي منطقة كلاسيكية في SK System لبناء مراكز ذكية قبل الموجة الدافعة

📌 هذه المنطقة ليست للبيع… بل للرصد والتركيز.

🔑 شروط الدخول (بخيارين واضحين)

الخيار الأول – دخول مبكر ذكي:

يمكن الدخول من الصندوق الذهبي للتصحيح

بشرط الالتزام بوقف الخسارة أسفل قاع B

هذا الدخول يُعتبر دخول استباقي منخفض المخاطرة

الخيار الثاني – دخول تأكيدي (الأساسي):

إغلاق شمعة 4 ساعات أعلى قمة A

الإغلاق = إعلان رسمي عن انطلاق الموجة الدافعة C

🎯 الأهداف

790

877

🧠 الخلاصة

هذا تصحيح صحي داخل اتجاه صاعد

الصندوق الذهبي فرصة… والاختراق تأكيد

سهم ابل - تحليل فني مفصل السلام عليكم

سهم ابل - تحليل فني مفصل

🍁التحليل الذي ينشر على هذه الصفحة هو هدفه التعليم وليس تطبيق توصيات، يجب على كل متداول ان يكون مستقل وغير متأثر بالتوصيات، إنما يجب فهم السوق وفهم التحليل ليدخل الفرص بثقة ومعرفة سبب الدخول في الشراء أو في البيع.

Price ChannelsNVDA

لا يتحرك بعاطفة

بل يتحرك داخل هندسة سعرية دقيقة

ومن يفهم القنوات…

يعرف أن القرار دائما عند سقف القناة لا عند القيعان

الصبر هنا أداة.... والتسرع ضريبة

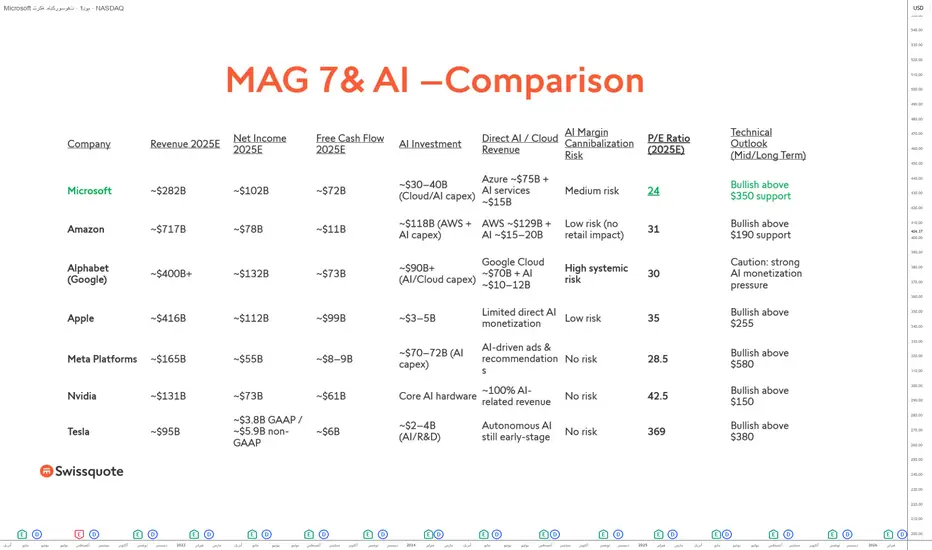

مايكروسوفت: دعم فني رئيسي بين 350 و400 دولار

هل ينبغي اعتبار سهم مايكروسوفت مجددًا ضمن منطقة الشراء التدريجي (DCA)، بعد التصحيح الذي شهده في الأسواق منذ شهر نوفمبر، ومع كونه الآن السهم الأعلى تقييمًا من حيث مضاعفات التقييم بين أسهم الـ Magnificent 7؟

هذا هو السؤال الذي أجيب عنه في هذا التحليل الجديد على .TradingView لا تترددوا في متابعة حساب Swissquote للحصول على إشعارات بتحليلاتنا القادمة حول أسهم عمالقة التكنولوجيا الأمريكية.

فيما يلي أبرز العوامل الفنية والأساسية لهذا التحليل:

• تراجع سهم مايكروسوفت بأكثر من 25٪ منذ قمته التاريخية المسجلة في عام 2025، على عكس أداء باقي أسهم Magnificent 7

• يوجد دعم فني رئيسي قريب من المستويات السعرية الحالية، ويتراوح بين 350 و400 دولار

• من الناحية الأساسية، يمتلك سهم مايكروسوفت حاليًا أعلى مضاعف ربحية (P/E) بين أسهم Magnificent 7، ما يشير إلى إمكانية تعويض نسبي مقارنة بآبل وألفابت) غوغل (

• ضمن قطاع البرمجيات، يتمتع سهم مايكروسوفت بأحد أدنى مضاعفات الربحية المستقبلية (Forward P/E)

وعليه، يبدو أن سهم مايكروسوفت بدأ مجددًا في التحول إلى فرصة استثمارية مقارنة بغيره من نجوم التكنولوجيا الأمريكية، شريطة أن يواصل مؤشر S&P 500 اتجاهه الصعودي العام.

يعرض الرسم البياني أدناه الشموع اليابانية الأسبوعية لسهم مايكروسوفت:

من الناحية الفنية، تمثل المنطقة الواقعة بين 350 و400 دولار دعمًا تاريخيًا طويل الأجل، حيث شكّلت قاعدة لعدة موجات صعود قوية خلال الدورات السابقة. كما أن هذه المنطقة مدعومة بمستويات تصحيح فيبوناتشي رئيسية وبتركيز مرتفع لأحجام تداول تاريخية. وطالما بقيت الأسعار فوق هذه المنطقة، تظل البنية الصعودية طويلة الأجل قائمة، رغم التصحيح الكبير المسجل منذ قمة عام .2025

أما من الناحية الأساسية، فقد سمح التصحيح الأخير بعودة تقييم سهم مايكروسوفت إلى مستويات أكثر توازنًا. فمع مضاعف ربحية متوقع لعام 2025 يقارب 24 ومضاعف ربحية مستقبلي بنحو 23.9، يبدو السهم الآن أقل تكلفة من غالبية شركات البرمجيات الأمريكية الكبرى، مع الحفاظ على جودة إيرادات وتدفقات نقدية تفوق متوسط القطاع بشكل واضح. وتزداد أهمية ذلك بالنظر إلى أن مايكروسوفت لا تزال من أفضل الشركات تموضعًا في تحقيق الدخل من الذكاء الاصطناعي عبر Azure وخدمات الحوسبة السحابية ودمج الذكاء الاصطناعي التوليدي في برامجها التاريخية.

يعرض الجدول أدناه مقارنة تقييمات السوق باستخدام مضاعف الربحية المستقبلي لأهم شركات البرمجيات الأمريكية:

وبالمقارنة مع باقي أسهم Magnificent 7، تظهر مايكروسوفت اليوم تقييمًا أكثر اعتدالًا من إنفيديا أو تسلا، مع توفير رؤية أوضح للتدفقات النقدية مقارنة بشركات مثل أمازون. إن هذا المزيج بين القوة المالية والريادة التكنولوجية وتقييم عاد ليصبح جذابًا يدعم فرضية وجود منطقة شراء تدريجي للمستثمرين على المدى الطويل.

خلاصة القول، طالما حافظ مؤشر S&P 500 على ديناميكيته الصعودية العامة وتم الحفاظ على مستوى الدعم الرئيسي بين 350 و400 دولار، يبدو أن سهم مايكروسوفت يقدم ملف مخاطر/عائد أصبح مجددًا ملائمًا، لا سيما في إطار استراتيجية استثمار

تنويه:

هذا المحتوى مخصص للأفراد الذين لديهم دراية بالأسواق والأدوات المالية وهو مخصص لأغراض المعلومات فقط. الفكرة المعروضة (بما في ذلك تعليقات السوق وبيانات السوق وملاحظاته) ليست نتاج عمل أي قسم أبحاث تابع لسويسكوت أو الشركات التابعة لها. تهدف هذه المادة إلى تسليط الضوء على حركة السوق ولا تشكل نصيحة استثمارية أو قانونية أو ضريبية. إذا كنت مستثمر تجزئة أو تفتقر إلى الخبرة في تداول المنتجات المالية المعقدة، فمن المستحسن طلب المشورة المهنية من مستشار مرخص قبل اتخاذ أي قرارات مالية.

لا يهدف هذا المحتوى إلى التلاعب بالسوق أو التشجيع على أي سلوك مالي محدد.

لا تقدم Swissquote أي تعهد أو ضمان فيما يتعلق بجودة هذا المحتوى أو اكتماله أو دقته أو شموليته أو عدم انتهاكه. الآراء المعبر عنها هي آراء المستشار ويتم تقديمها لأغراض تعليمية فقط. لا ينبغي تفسير أي معلومات مقدمة تتعلق بمنتج أو سوق على أنها توصية باستراتيجية أو صفقة استثمارية. الأداء السابق ليس ضماناً للنتائج المستقبلية.

لا تتحمل سويسكوت وموظفيها وممثليها بأي حال من الأحوال المسؤولية عن أي أضرار أو خسائر تنشأ بشكل مباشر أو غير مباشر عن القرارات التي يتم اتخاذها على أساس هذا المحتوى.

إن استخدام أي علامات تجارية أو علامات تجارية لأطراف ثالثة هو للعلم فقط ولا يعني تأييد سويسكوت لها، أو أن مالك العلامة التجارية قد فوض سويسكوت بالترويج لمنتجاتها أو خدماتها.

Swissquote هي العلامة التجارية التسويقية لأنشطة Swissquote Bank Ltd (سويسرا) الخاضعة لرقابة هيئة الأوراق المالية السويسرية (FINMA)، Swissquote Capital Markets Limited الخاضعة لرقابة هيئة الأوراق المالية القبرصية (قبرص)، Swissquote Bank Europe SA (لوكسمبورغ) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Ltd (المملكة المتحدة) الخاضعة لرقابة هيئة الرقابة المالية القبرصية، Swissquote Financial Services (مالطا) المحدودة الخاضعة لرقابة هيئة الخدمات المالية المالطية، Swissquote MEA Ltd. (الإمارات العربية المتحدة) الخاضعة لرقابة سلطة دبي للخدمات المالية، وسويسكوت بي تي إي المحدودة (سنغافورة) الخاضعة لرقابة سلطة النقد في سنغافورة، وسويسكوت آسيا المحدودة (هونج كونج) المرخصة من قبل هيئة هونج كونج للأوراق المالية والعقود الآجلة وسويسكوت جنوب أفريقيا المحدودة (Pty) الخاضعة لإشراف هيئة الأوراق المالية.

منتجات وخدمات Swissquote مخصصة فقط لأولئك المسموح لهم بتلقيها بموجب القانون المحلي.

جميع الاستثمارات تنطوي على درجة من المخاطرة. يمكن أن تكون مخاطر الخسارة في التداول أو الاحتفاظ بالأدوات المالية كبيرة. يمكن أن تتقلب قيمة الأدوات المالية، بما في ذلك على سبيل المثال لا الحصر الأسهم والسندات والعملات المشفرة وغيرها من الأصول، صعوداً وهبوطاً. هناك مخاطر كبيرة للخسارة المالية عند شراء هذه الأدوات المالية أو بيعها أو الاحتفاظ بها أو المراهنة عليها أو الاستثمار فيها. لا يقدم SQBE أي توصيات فيما يتعلق بأي استثمار أو معاملة معينة أو استخدام أي استراتيجية استثمار معينة.

إن عقود الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية لخسارة الأموال بسرعة بسبب الرافعة المالية. تتكبد الغالبية العظمى من حسابات عملاء التجزئة خسائر في رأس المال عند التداول في عقود الفروقات. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل عقود الفروقات وما إذا كنت تستطيع تحمل المخاطرة العالية بخسارة أموالك.

الأصول الرقمية غير منظمة في معظم البلدان وقد لا تنطبق عليها قواعد حماية المستهلك. وباعتبارها استثمارات مضاربة شديدة التقلب، فإن الأصول الرقمية ليست مناسبة للمستثمرين الذين لا يتحملون مخاطر عالية. تأكد من فهمك لكل أصل رقمي قبل أن تتداول.

لا تُعتبر العملات الرقمية عملة قانونية في بعض الولايات القضائية وتخضع للشكوك التنظيمية.

قد ينطوي استخدام الأنظمة المستندة إلى الإنترنت على مخاطر عالية، بما في ذلك، على سبيل المثال لا الحصر، الاحتيال والهجمات الإلكترونية وفشل الشبكة والاتصالات، بالإضافة إلى سرقة الهوية وهجمات التصيد الاحتيالي المتعلقة بالأصول الرقمية.

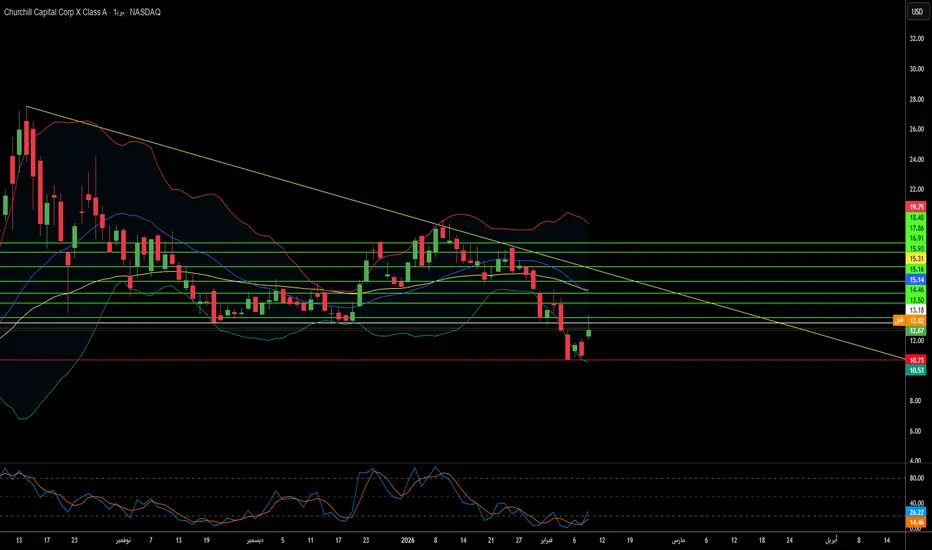

هل تجعل الذرات المتعادلة الحوسبة الكمومية مربحة؟تظهر شركة Infleqtion كلاعب قوي في سباق التكنولوجيا الكمومية. تضع الشركة نفسها بشكل فريد عند تقاطع الحوسبة والاستشعار. يمثل إدراجها العام القادم من خلال الاندماج مع Churchill Capital Corp X بقيمة 1.8 مليار دولار نقطة تحول. ستصبح أول شركة متخصصة في الذرات المتعادلة يتم تداولها علنًا تحت الرمز INFQ في بورصة نيويورك. تتوقع الشركة الحصول على 540 مليون دولار من الصفقة. تستفيد Infleqtion من استراتيجية ثنائية النطاق بينما يظل المنافسون محصورين في مجالات أحادية. توفر منصة الذرات المتعادلة مزايا في القابلية للتوسع. فهي تستخدم ذرات متطابقة موجودة في الطبيعة بدلًا من الرقائق المصنعة المعرضة لقيود التجارة.

يوفر التمركز الاستراتيجي للشركة ضمن تحالف AUKUS مزايا جيوسياسية حاسمة. تنجح Infleqtion في تجاوز ضوابط التصدير المعقدة مع المشاركة في مشاريع دفاعية حيوية. يشمل ذلك أنظمة التوقيت الكمومي لغواصات البحرية الملكية ومستشعر جاذبية كمومي لوكالة ناسا. توفر هذه الشراكات الحكومية تمويلًا غير مخفف للملكية وتحققًا واقعيًا تفتقر إليه معظم شركات الحوسبة. تحقق منتجات التوقيت الكمومي إيرادات فورية. يعمل هذا كجسر مالي حيوي بينما تتوسع منصة الحوسبة نحو هدف 1,000 كيوبت منطقي بحلول عام 2030.

على الرغم من الإنجازات التقنية، تواجه Infleqtion مخاطر كبيرة. تبلغ النسبة الحالية لشركة Churchill X حوالي 0.04، مما يشير إلى ضغوط سيولة. يجب على الشركة منافسة عمالقة مثل جوجل ومايكروسوفت. ومع ذلك، فإن محفظة الشركة التي تضم 230 براءة اختراع وشراكاتها مع NVIDIA وSafran تشير إلى هيمنة طويلة الأمد. مع انتقال التكنولوجيا الكمومية من المختبرات إلى النطاق الصناعي، قد يثبت نهج Infleqtion العملي المولد للإيرادات أنه صيغة النجاح المستدام.

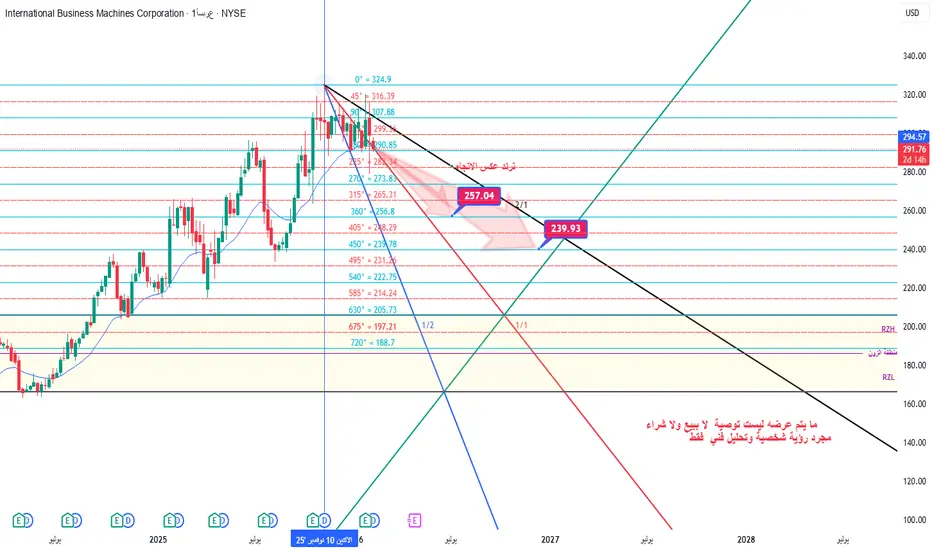

IBM/ أسبوعي السهم له توجه هبوطي نحو مستهدفات الزوايا السعرية بالنقاط المحددة على التوالي لنتابع .... وبالله التوفيق

منطقيًا على المدى المتوسطإذا عجز السعر عن تجاوز 211، فالغالب أن الطريق للأسفل ليس مباشرًا بل متدرّجًا. أول ما قد يظهر هو ارتداد خجول قرب 122، فإن لم يصمد، يتكشّف مستوى 101 كاختبار أكثر جدّية. أمّا إذا اشتدّ الضغط وتلاشى الطلب، فهناك منطقة 71 تنتظر كقاع عميق لا يُزار إلا عند فقدان الثقة بالكامل.

لكن إن كُسرت 211 بإغلاق شهري واضح لا لبس فيه، فهنا تتغيّر الحكاية. الصمت يتحوّل إلى زخم، وتبدأ المستويات الأعلى بالانكشاف، حيث تصبح منطقة 230–250 هدفًا منطقيًا على المدى المتوسط، لا كقفزة مفاجئة بل كصعود محسوب.

هل تستطيع موغ ترسيخ هيمنتها في عصر الدفاع الجديد؟دخلت شركة Moog Inc. عام 2026 بزخم تحولي، حيث حققت نتائج قياسية في الربع الأول تجاوزت توقعات المحللين بنسبة 19% مع ربحية سهم معدلة بلغت 2.63 دولار. وقفزت الإيرادات بنسبة 21% على أساس سنوي لتصل إلى 1.1 مليار دولار، في حين تجاوزت الطلبات المتراكمة للشركة 5 مليارات دولار، مما وفر رؤية غير مسبوقة لتدفقات الإيرادات المستقبلية. ويعود هذا الأداء الاستثنائي إلى دورة إعادة التسلح العالمية، حيث رفعت الإدارة توقعات ربحية السهم لعام 2026 بالكامل إلى 10.20 دولار، مع ارتفاع السهم إلى مستويات قياسية جديدة تقترب من 305 دولار.

بعيدًا عن المقاييس المالية، تعيد موغ تموضعها استراتيجيًا كقائد تقني صناعي بدلاً من كونها مصنعًا تقليديًا. وتعالج شراكة الشركة مع Niron Magnetics لتطوير مشغلات نتريد الحديد الخالية من العناصر الأرضية النادرة نقاط الضعف الحرجة في سلسلة التوريد، حيث تسيطر الصين على حوالي 90% من سوق معالجة العناصر الأرضية النادرة العالمي. وتُظهر هذه الخطوة نحو استقلال سلسلة التوريد، إلى جانب تكامل الأنظمة المتقدمة من خلال شراكات مثل التعاون مع Echodyne لأنظمة الأسلحة المتكاملة، تطور موغ من مورد للمكونات إلى مزود لتكنولوجيا الدفاع كاملة الطيف. حققت جميع قطاعات التشغيل مبيعات ربع سنوية قياسية في آن واحد، بقيادة قطاع الفضاء والدفاع الذي حقق نموًا بنسبة 31%.

تستفيد الشركة من عوامل دفع متعددة، بما في ذلك أهداف الإنفاق الدفاعي الجديدة لحلف الناتو بنسبة 5% من الناتج المحلي الإجمالي، واستراتيجية تحول المشتريات بوزارة الدفاع الأمريكية التي تفضل الشركات ذات الأداء العالي، والتحول نحو أنظمة الدفاع المعززة بالذكاء الاصطناعي. ومن خلال برامج تحديث طائرات C-130 Hercules، وتكنولوجيا الصواريخ فرط الصوتية، ومحفظة براءات اختراع قوية تشمل الملاحة المستقلة والروبوتات، تضع موغ نفسها عند تقاطع الدقة الميكانيكية والابتكار الرقمي. وعلى الرغم من عقبات التعريفات الجمركية والضغوط التضخمية على العقود ذات الأسعار الثابتة، فإن الهامش التشغيلي المعدل للشركة البالغ 13.0% ونسبة الرافعة المالية المحافظة البالغة 2.0x يوفران القوة المالية لمواصلة هذا التحول التكنولوجي خلال عام 2026 وما بعده.

عندما يلتقي الترند التاريخي مع الطلب المؤسسي

▪️ الاتجاه العام

السهم يتحرك ضمن ترند صاعد تاريخي ممتد ما زال محافظا على هيكله الايجابي دون اي كسر مؤكد

▪️ منطقة الطلب

وصول السعر الى منطقة طلب قوية متوافقة مع الترند مع ظهور تفاعل سعري واضح يدل على امتصاص عمليات البيع

▪️ الدعم الثابت عند عنق القاع المزدوج

وجود دعم ثابت موضح على الشارت عند مستوى عنق القاع المزدوج والذي تحول من مقاومة سابقة الى دعم حالي ما يعزز قوة المنطقة الحالية كمنطقة قرار

▪️ فيبوناتشي الارتدادي

الارتداد تم من نسبة فيبوناتشي ارتدادية دقيقة ما يعزز احتمالية استمرار الاتجاه الصاعد بدل التحول السلبي

▪️ السلوك السعري

الحركة الحالية تصنف كتصحيح منظم داخل اتجاه صاعد

🔚 الخاتمة

المنطقة الحالية ليست منطقة خوف بل منطقة قرار

تلاقي الترند مع الطلب مع الدعم الثابت يبقي السيناريو الايجابي قائما

CRM 2026/2/9السلام عليكم .. حياكم الله ، هذه قراءة للسهم الموضح اعلاه تحتمل الخطأ والصواب وليست توصية شراء او بيع وانما للتعلم والممارسة والاستفادة مما لدى الأخوة حول مسار السهم ، كما يلاحظ المشاهد الكريم ومن خلال الشارت المرفق فالسهم صحح لمناطق جيدة ومشجعة وأرى انه يستهدف المناطق الموضحة في اداة فيبوناتشي تباعا وقد يستغرق بعض الوقت لكن وضعه بوجه عام مطمئن إن شاء الله لاسيما اذا كان الوضع العام للسوق والسهم ايجابي وليس هناك اي اخبار تؤثر على السهم ، اسأل الله التوفيق للجميع.. وشكراً.

هل يمكن لكفاءة رأس المال الفوز ضد رهانات المليارات؟تمثل شركة "فيرتيكال أيروسبيس" (Vertical Aerospace) مفارقة صارخة في قطاع الطيران الكهربائي. تعمل الشركة في طليعة تطوير التنقل الجوي الحضري (UAM)، محققة إنجازات تقنية مستمرة مع الحفاظ على نهج منضبط في الإنفاق الرأسمالي. طائرتها الرائدة "Valo" تمثل تطوراً ناضجاً لتصميم طائرات eVTOL بتكوين مرن يتسع لـ 4-6 ركاب، وسرعة تحليق 150 ميلاً في الساعة، ومدى يصل إلى 100 ميل. وخلافاً للمنافسين الأمريكيين "Joby" و"Archer" الذين يتبعون "نماذج تشغيل" متكاملة تتطلب مليارات الدولارات، اعتمدت فيرتيكال "نموذج إيرباص" - بالتركيز على التصميم والاعتماد والتجميع النهائي مع الشراكة مع عمالقة الطيران مثل "Honeywell" و"Aciturri". أدت هذه الاستراتيجية المعتمدة على الأصول الخفيفة إلى حرق نقدي ربع سنوي يتراوح بين 30-40 مليون دولار، مقارنة بخسائر المنافسين التي تتراوح بين 100-400 مليون دولار. تمتلك الشركة شراكات استراتيجية في الهند واليابان وسنغافورة، وحصلت على منح بقيمة 37 مليون جنيه إسترليني من الحكومة البريطانية.

رغم هذه الإنجازات التشغيلية، يقيم السوق "فيرتيكال" بـ 500 مليون دولار فقط، أي أقل من 4% من قيمة "Joby" البالغة 14 مليار دولار. ينبع هذا الانفصال من مخاوف فورية بشأن تخفيف الأسهم، حيث تحتاج الشركة إلى حوالي 700 مليون دولار للوصول إلى الاعتماد. المحفز القريب والحيوي هو اختبار الانتقال في "المرحلة الرابعة" المقرر في أوائل عام 2026، والذي سيثبت قدرة الطائرة على التحول من وضع المروحية إلى وضع الطائرة. أكملت الشركة 90% من غلاف الانتقال وتتوقع انتقالاً مأهولاً كاملاً قريباً. النجاح في هذه المرحلة سيثبت الجدوى التقنية وقد يفتح شروط تمويل أفضل، بينما قد تضغط التأخيرات على سعر السهم. تتميز منصة "Valo" بنظام "Honeywell Anthem" المتقدم للطيران، والذي يدمج الملاحة المدعومة بالذكاء الاصطناعي وأطر الأمن السيبراني "Zero-Trust".

السؤال الجوهري للمستثمرين هو ما إذا كان مسار "فيرتيكال" الكفء لرأس المال سيحقق عوائد متفوقة. إذا حصلت الشركة على اعتماد النوع في عام 2028 بتكلفة إجمالية متوقعة تبلغ 700 مليون دولار، فقد يكون العائد على الاستثمار استثنائياً. سيتحول سجل طلبات الشركة البالغ 6 مليارات دولار إلى إيرادات دون المخاطر التشغيلية لإدارة شركة طيران. ومع ذلك، تظل فجوة التمويل هي الخطر الرئيسي. مع سيولة تمتد حتى منتصف عام 2026 والاعتماد الذي لا يزال على بعد عامين، يجب على الشركة تنفيذ زيادة كبيرة في رأس المال. البيئة الاقتصادية الكلية أصبحت أكثر ملاءمة مع انخفاض أسعار الفائدة وتجدد شهية رأس المال الاستثماري. تقف "فيرتيكال" عند مفترق طرق: فإما أن تثبت استراتيجيتها الهندسية والمنضبطة صحتها، أو تؤدي ضغوط التمويل إلى تخفيف ضخم يضر بالقيمة طويلة الأجل.

Buy Order Blockسبب الأهمية:

هذه المنطقة هي التي انطلق منها السعر بقوة (بعد ملامسة قاع الـ 70) مخلفاً وراءه شموعاً شرائية قوية،

مما يشير إلى وجود سيولة شرائية لم تُستنفد بالكامل بعد ومن المتوقع عودة السعر لها وهنا تكون الفرصة

نموذج الهرامي الشرائي - Bullish Harami 📊 سهم ORCL – الفاصل اليومي

1️⃣ السياق العام

السهم كان في اتجاه صاعد قوي سابقًا.

تشكّلت مناطق OB بيعية واضحة أعلى الشارت (قرب 180 ثم 200).

من تلك المناطق بدأ تصريف مؤسسي وهبوط متسارع ➝ حركة نظيفة بلا تذبذب… وهذا مهم.

2️⃣ الهبوط إلى منطقة القرار

السعر اندفع مباشرة نحو دعم أسبوعي قوي

هذا النوع من الهبوط السريع غالبًا:

إمّا كسر حاسم

أو ارتداد تقني ذكي (Trap للمتأخرين)

3️⃣ الإشارة الحالية (قلب التحليل)

🔔 تكوّن نموذج Bullish Harami شرائي

النموذج جاء:

فوق دعم أسبوعي

بعد موجة بيع حادة

هذا يعطينا إشارة توقف نزيف وليس انعكاسًا نهائيًا بعد.

5️⃣ السيناريوهات المحتملة

🔹 السيناريو الإيجابي

إغلاق يومي واضح أعلى 146.7

ثبات فوق المنطقة

➡️ عندها نستهدف:

155 ثم إعادة اختبار OB عند 175–180

🔻 السيناريو السلبي

فشل الثبات أعلى المنطقة

كسر قاع الدعم الأسبوعي

➡️ عودة للهبوط باتجاه:

135 وربما أدنى (في حال كسر أسبوعي)

الخلاصة : السوق قال قف… لكنه لم يقل بعد انطلق

DHT / أسبوعي السهم تاريخيا حقق مستويات الزوايا السعرية الهابطة والآن في طور التذبذب صعوديا نحو أهدافه التاريخية السابقة ولكن شرطنا تجاوز 2/1 والتي تعتبر ترند تغيير الاتجاه صعودا وكذلك عدم كسر 7.30 نزولا ومن هذه الانطلاقة فالك الربح بإذن الله ..... لنتابع وبالله التوفيق

السهم مرتبط ارتباط وثيق بناقلات النفط العالمية

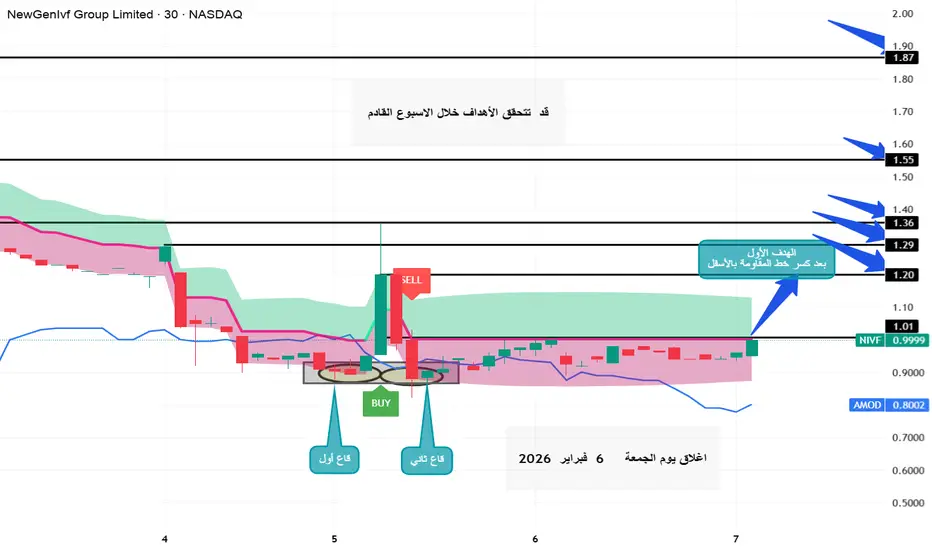

سهم شركة NIVF في السوق الامريكيبناءُ على التحليل الفني والاساسي قد يحقق السهم اهدافه خلال تداولات الاسبوع القادم

اما التحليل المالي فالشركة حديثة التاسيس ومع هذا وضع قوائمها المالية مطمئن جدا

يوفر هذا السهم فرصة قد لا تتكرر عند تحقيق اهداف كمضارية متوسطة المدى مع

الاخذ بالاعتبار بان سوق الاسهم الامريمي ذات مخاطر مرتفعه لذا يتصح بعدم الدخول

باكثر من 10% من المحفظة . ليست توصية قرار الشراء والبيع مسؤليتك وحدك السهم

شرعي من حيث الاجازة الشرعية .

ROIV شاهدنا اليوم اختراق مناطق مهمه بزخم عالي ROIV شاهدنا اليوم اختراق مناطق مهمه بزخم عالي

ما نشاهدة اليوم بإختراق مناطق مهمه بأحجام غير عادية يعزز ويقوي الاختراق حيث ان السهم يتزامن بإختراقه الفني اخبار ايجابية

والله ولي التوفيق

هل يمكن لشركة اختبارات أن تصبح البنية التحتية الخفية للذكاء الاصنفذت شركة تيرادين (Teradyne) واحدة من أكثر التحولات الاستراتيجية دراماتيكية في صناعة أشباه الموصلات، حيث تحولت من شركة اختبارات تركز على الأجهزة المحمولة إلى قوة مهيمنة في التحقق من البنية التحتية للذكاء الاصطناعي. ومع استحواذ الذاء الاصطناعي على أكثر من 60% من إجمالي الإيرادات اعتبارًا من أواخر عام 2025 ، وضعت الشركة نفسها عند المنعطف الحرج حيث تلتقي الرقائق المتطورة بالنشر في العالم الحقيقي. يستهدف نموذج الأرباح "الدائم" (evergreen) الذي قدمته الإدارة مؤخرًا تحقيق إيرادات سنوية تبلغ 6 مليارات دولار وأرباح غير مبنية على المبادئ المحاسبية المقبولة عمومًا (non-GAAP) للسهم الواحد تتراوح بين 9.50 و11.00 دولارًا. وتؤكد نتائج الربع الرابع من عام 2025 هذا التحول: إيرادات قياسية بلغت 1.083 مليار دولار، ونمو سنوي بنسبة 44% مدفوعًا بالكامل تقريبًا بالطلب على أجهزة اختبار الذكاء الاصطناعي.

يمتد الخندق التقني للشركة إلى ما هو أبعد من معدات الاختبار الآلية التقليدية. يعالج حل UltraPHY 224G من تيرادين معدلات البيانات الناشئة البالغة 224 جيجابت في الثانية والضرورية لمجموعات الذكاء الاصطناعي من الجيل التالي ، بينما يستهدف جهاز Magnum 7H دورة ذاكرة HBM4 القادمة - وهو سوق تبلغ فيه كثافة الاختبار 10 أضعاف ذاكرة DRAM القياسية. ويضع المشروع المشترك مع MultiLane شركة تيرادين في موقع يسمح لها بالاستحواذ على سوق اختبارات التوصيل عالي السرعة من الرقاقة إلى مركز البيانات. وفي الوقت نفسه، يتجه قطاع الروبوتات نحو "الذكاء الاصطناعي المادي" (Physical AI)، من خلال دمج نماذج التعلم العميق في الروبوتات التعاونية التي تتكيف مع البيئات الديناميكية. وسيدعم مركز تصنيع استراتيجي في ديترويت التوسع بمقدار ثلاثة أضعاف مع كبار عملاء التجارة الإلكترونية في عام 2026.

لا تزال الرياح الجيوسياسية المعاكسة قابلة للإدارة ولكنها تتطلب ملاحة يقظة. وفي حين مثلت الصين تاريخياً 25-30% من الإيرادات ، فإن تحول إدارة ترامب من "افتراض الرفض" إلى المراجعات "على أساس كل حالة على حدة" لصادرات الحوسبة المتقدمة يوفر مرونة تنظيمية. ومع ذلك، فإن الرسوم الجمركية بنسبة 25% على مكونات أشباه الموصلات المتقدمة التي تمر عبر المرافق الأمريكية تعقد سلاسل التوريد العالمية. وتعد محفظة براءات الاختراع الضخمة لشركة تيرادين، والتي تضم أكثر من 5000 براءة اختراع، بمثابة درع قانوني ورادع تكنولوجي. وتعزز الشراكة مع TSMC الريادة في منهجيات تكديس الرقائق ثلاثية الأبعاد الضرورية لهياكل HBM4 وUCIe.

تتركز أطروحة الاستثمار على التموضع الهيكلي للسوق وليس الزخم الدوري. تسيطر تيرادين على 50% من حصة السوق في اختبار "XPU" وتستهدف 30% في اختبار وحدة معالجة الرسومات (GPU). وفي حين أن تركيز العملاء وضغوط البيع المؤسسي تشكل مخاطر قصيرة الأجل ، فإن توجيهات الإدارة للربع الأول من عام 2026 بإيرادات تتراوح بين 1.15 و1.25 مليار دولار تشير إلى مسار مستدام. ويؤدي تقارب فوتونيات السيليكون وذاكرة HBM4 وروبوتات الذكاء الاصطناعي المادي إلى خلق مسارات توسع متعددة. بالنسبة للمستثمرين، تمثل تيرادين طبقة معمارية أساسية تمكن من الانتقال إلى النشر على نطاق الإنتاج.

NFLX يعيد التموضع نتفلكس لا ينهار…

ما يحدث على شارت NFLX ليس ضعفًا… بل اختبار أعصاب.

🧠 السيناريو المتوقع

في حال تأكّد الإغلاق الأسبوعي دون منطقة الدعم الحالية فالهبوط إلى نطاق 70 – 65 يصبح تصحيحًا صحيًا لا انهيارًا لماذا ؟

✔️ تصحيح يقارب 50% من آخر موجة صاعدة

✔️ إعادة اختبار للقمة التاريخية المخترقة

✔️ منطقة تجميع مؤسسي محتملة بامتياز

💣 وهنا… الفرصة الأسطورية

🎯 الهدف الكبير:

في حال احترام المنطقة وبناء قاعدة سعرية واضحة الطريق يُفتح مجددًا نحو 110 بإذن الله.