تحويل الإيرادات أو إجمالي الدخل إلى الربح

واحدة من أكثر الأدوات المفيدة لتحليل الأداء المالي للشركة هي تحويل الإيرادات أو دخل الفوائد إلى الربح. هذه طريقة توضح كيف تجني الشركة المال من خلال تلخيص البيانات المالية بيانياً. إنها تساعدنا على فهم كيفية جني الشركة للأموال من أنشطة أعمالها الأساسية والمبلغ الذي تنفقه على النفقات المختلفة.

يتيح حل TradingView استخدام هذه الطريقة لنوعين من الشركات: الكيانات المؤسسية والشركات المالية. كيانات الشركات هي الشركات التي تبيع السلع أو الخدمات للعملاء وتدر إيرادات من المبيعات. الشركات المالية هي الشركات التي تقدم خدمات مالية مثل الإقراض أو الاستثمار أو التأمين وتولد دخل الفوائد من أصولها.

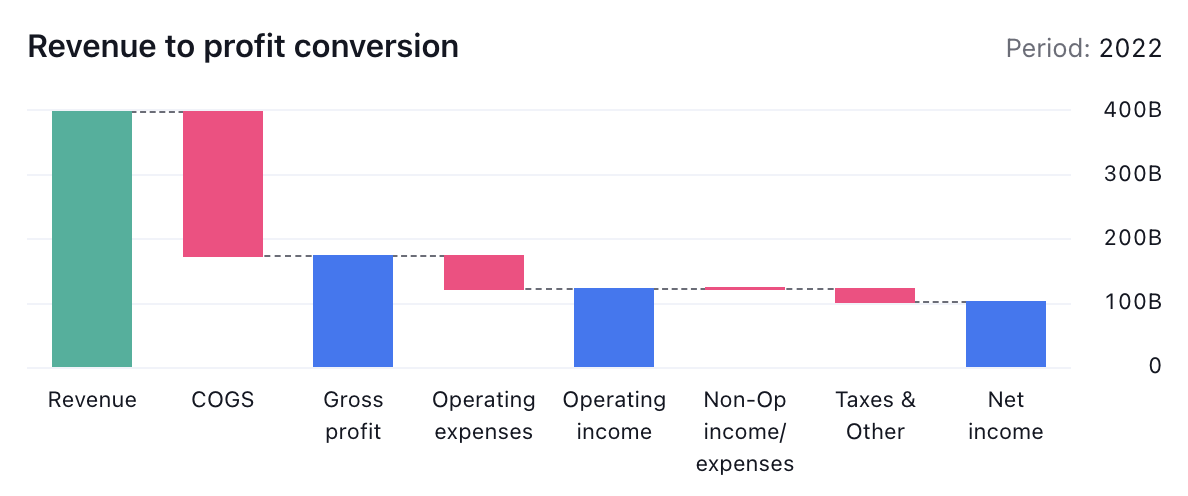

بالنسبة لكيانات الشركات، نحصل على طول الطريق على مؤشرات مثل إجمالي الربح والدخل التشغيلي وصافي الدخل (والهوامش). يساعد هذا المؤشر المستثمرين على فهم مدى فعالية الأعمال حاليًا بسهولة، ومقدار ما تجنيه الشركة مقابل كل دولار من الإيرادات أو إيرادات الفوائد، وما الذي تنفقه أكثر، وأين توجد أكبر إمكانية لتحسين الأعمال.

لحساب صافي الربح لشركة مالية مثل البنك، يمكننا استخدام طريقة مماثلة لكيانات الشركات، ولكن مع بعض الاختلافات. تحقق الشركات المالية دخل الفوائد من أصولها مثل القروض والأوراق المالية وما إلى ذلك. ودفع مصاريف الفائدة على التزاماتهم مثل الودائع والقروض وما إلى ذلك. نبدأ بمجموع دخل الفوائد والدخل غير المرتبط بالفوائد (الرسوم والعمولات والتداول وما إلى ذلك). ) ثم قم بخصم العناصر التالية: مصاريف الفائدة ومخصصات القروض (مبلغ المال الذي تخصصه الشركة لتغطية الخسائر المحتملة من القروض المعدومة أو التخلف عن السداد)، والنفقات غير الفائدة، والنفقات غير العادية وصافي الضرائب. والنتيجة هي صافي الدخل للشركة المالية. على طول الطريق، يمكننا أيضًا الوصول إلى المراحل المتوسطة الخاصة بالبنك مثل صافي دخل الفائدة بعد مخصصات خسارة القرض، والدخل التشغيلي للبنك، والدخل قبل خصم الضرائب. تساعدنا هذه الطريقة على فحص العملية خطوة بخطوة من دخل الفائدة إلى صافي الربح وتحديد العوامل الرئيسية لربحية البنك خارج الخزانة.

كما ترى من مخطط Waterfall، يتم عرض كل مكون من مكونات بيان الدخل كشريط يضيف إلى الشريط السابق أو يخصم منه. يعرض الشريط الأخير صافي الدخل أو صافي ربح الشركة. بهذه الطريقة، يمكننا بسهولة أن نرى كيف يؤثر كل مكون على ربحية الشركة ومقارنة الهوامش في كل مرحلة.