هل عملاق السيليكون الصامت يعيد كتابة قواعد الذكاء الاصطناعي؟برودكوم أصبحت مهندسًا حاسمًا ولكن غير معلن بما فيه الكفاية لثورة الذكاء الاصطناعي. بينما تهيمن تطبيقات الذكاء الاصطناعي المواجهة للمستهلك على العناوين، تعمل برودكوم في طبقة البنية التحتية: تصميم رقائق مخصصة، السيطرة على تقنيات الشبكات، وإدارة منصات الحوسبة السحابية للشركات. تمتلك الشركة حصة سوقية 75% في مسرعات الذكاء الاصطناعي المخصصة، وتتعاون حصريًا مع جوجل على وحدات معالجة التنسور (TPU)، ووقّعت مؤخرًا صفقة كبيرة مع OpenAI. هذا التموضع كـ"تاجر أسلحة" الذكاء الاصطناعي دفع تقييم برودكوم إلى 1.78 تريليون دولار، مما جعلها واحدة من أكثر شركات أشباه الموصلات قيمة في العالم.

استراتيجية الشركة تقوم على ثلاث ركائز: هيمنة السيليكون المخصص عبر منصة XPU، السيطرة على السحابة الخاصة عبر استحواذ VMware، والهندسة المالية العدوانية. الخبرة التقنية لبرودكوم في مجالات حاسمة مثل تقنية SerDes وتغليف الرقائق المتقدمة تخلق حواجز تنافسية هائلة. Ironwood TPU v7 المصمم لجوجل يقدم أداءً استثنائيًا بفضل الابتكارات في التبريد السائل، وسعة ذاكرة HBM3e الهائلة، ووصلات بصرية عالية السرعة تتيح لآلاف الرقائق العمل كنظام موحد. هذا التكامل الرأسي من تصميم السيليكون إلى برمجيات الشركات يخلق نموذج إيرادات متنوع ومقاوم لتقلبات السوق.

لكن برودكوم تواجه مخاطر كبيرة. الاعتماد على TSMC للتصنيع يخلق ضعفًا جيوسياسيًا، خاصة مع تصاعد التوتر في مضيق تايوان. قيود التجارة الأمريكية-الصينية ضغطت أسواقًا معينة، رغم أن العقوبات ركزت الطلب أيضًا لدى البائعين المتوافقين. بالإضافة إلى ذلك، تحمل الشركة ديونًا تزيد عن 70 مليار دولار من استحواذ VMware، مما يتطلب تقليص الديون بقوة رغم تدفقات نقدية قوية. تحول الشركة المثير للجدل إلى تسعير VMware على أساس الاشتراكات، رغم نجاحه المالي، أثار استياء العملاء.

في المستقبل، تبدو برودكوم في وضع قوي لاستمرار بناء بنية الذكاء الاصطناعي حتى 2030. الانتقال نحو أعباء عمل الاستدلال وأنظمة الذكاء الاصطناعي "الوكيلية" يفضل الدوائر المتكاملة المخصصة (ASICs) على وحدات GPU العامة – وهي نقطة قوة برودكوم الأساسية. محفظة براءات الاختراع توفر إيرادات ترخيص هجومية وحماية دفاعية للشركاء. تحت قيادة الرئيس التنفيذي هوك تان، أظهرت برودكوم كفاءة تشغيلية لا ترحم، تركز حصريًا على عملاء الشركات ذوي القيمة الأعلى مع بيع الأصول غير الأساسية. مع تسريع نشر الذكاء الاصطناعي واحتضان الشركات للهندسات السحابية الخاصة، يجعل الموقع الفريد لبرودكوم – الذي يمتد عبر السيليكون المخصص وبنية الشبكات وبرمجيات الافتراضية – منها ممكنًا أساسيًا، وإن كان غير مرئي إلى حد كبير، لعصر الذكاء الاصطناعي.

تحاليل التداول

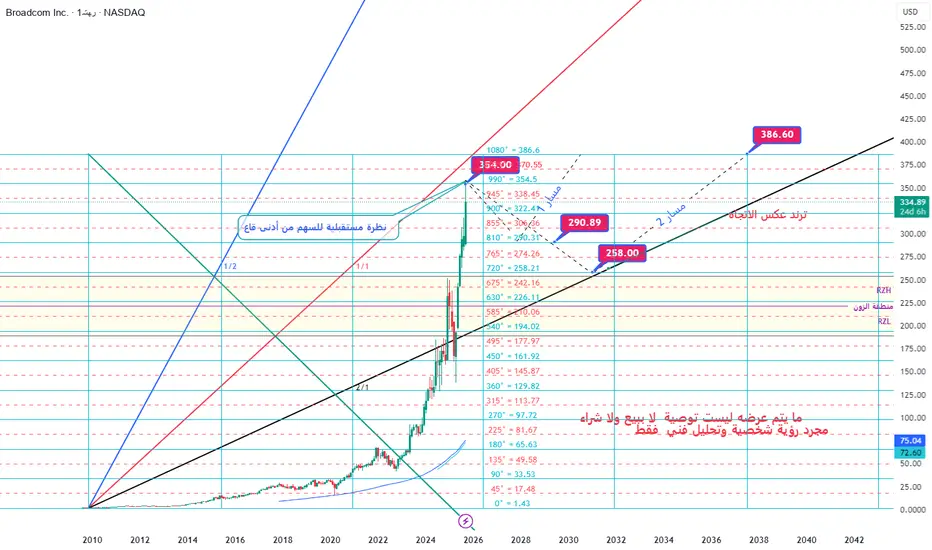

AVGO/ أسبوعيالسهم وفقا لدورات الزوايا السعرية من أدنى قاع تاريخي إلى سعره الحالي حيث تم اختبار نجاحه في تجاوز الدورتين السابقتين وعدم الإغلاق دون الزوايا السعرية المهمة لكل دورة .. من خلال نظرتي لهذا السهم العملاق تم تحديد انعكاس المسار وفقا لزوايا الدورة الحالية لنتابع ... وبالله التوفيق

AVGO تتجاوز التوقعات بفضل طفرة الذكاء الاصطناعي Broadcom قدّمت نتائج قوية جدًا في الربع الثالث من السنة المالية 2025

تفوّقت على التوقعات في الإيرادات والربحية.

سجّلت زيادة قوية في إيرادات الذكاء الاصطناعي.

أصدرت توجيهًا متفائلًا للنمو في الإيرادات للربع الرابع.

حظيت بثقة المستثمرين عبر طلب ضخم من عميل جديد وقيادة ثابتة حتى 2030.

AVGO #AVGO $AVGOهذا التحليل لايعد توصيه وهذا السهم حالياً بمنطقه خطيرة

رؤيتي له اتجاه صاعد الى 200.18 الى 203.88 تجاوز هالرقم واغلاق اعلاه ساعه

يستمر ايجابي بوجهة نظري لتحقيق الهدف 233.89

الاهداف البعيده تتطلب اغلاق يومي واسبوعي فوق 233.89

سيتم تحديثه في حال نجح التحليل او فشل

هل يمكن بناء عملاق التكنولوجيا القادم على السيليكون والاستراتيجيفي المشهد المتغير بسرعة التغير للابتكار التكنولوجي، تظهر Broadcom كدليل على قوة القيادة البصيرة والتحول الاستراتيجي. ما بدأ كشركة تقليدية لأشباه الموصلات تحول إلى عملاق تكنولوجي بقيمة تريليون دولار، متحديةً بذلك الروايات التقليدية حول نمو الشركات وتكيفها. تحت قيادة المدير التنفيذي Hock Tan، نجحت Broadcom في التنقل ببراعة في المجال المعقد للتعطيل التكنولوجي، محولةً العقبات المحتملة إلى فرص استثنائية.

رحلتها المميزة تُعرّفها نهجها الجريء تجاه الذكاء الاصطناعي والاستحواذات الاستراتيجية. من خلال توقع إيرادات شرائح الذكاء الاصطناعي من 12.2 مليار دولار إلى 90 مليار دولار بحلول عام 2027، وضعت Broadcom نفسها في طليعة الابتكار التكنولوجي. الشرائح المصممة خصيصاً XPU الخاصة بها، المصممة لتوفير تحسينات أداء لا مثيل لها لعمالقة التكنولوجيا مثل Meta وAlphabet، تمثل أكثر من مجرد براعة تكنولوجية—إنها ترمز إلى فهم عميق لمتطلبات المستقبل الحوسبة.

تجاوزًا للإنجاز التكنولوجي المجرد/الصرف، قصة Broadcom هي سرد مثير لإعادة اختراع الشركات. من تجاوز محاولة استحواذ Qualcomm البالغة 120 مليار دولار إلى الاستحواذ على شركات استراتيجية مثل VMware مقابل 61 مليار دولار، أظهرت الشركة باستمرار قدرتها على تحويل التحديات إلى مزايا استراتيجية. لم ترفع هذه الاستراتيجية من تقييمها السوقي فحسب، بل أرست أيضًا نموذجًا لكيفية نجاح الشركات التقليدية في التنقل في/خلال النظام التكنولوجي المعقد والمتغير باستمرار. Broadcom لا تشارك فقط في مستقبل التكنولوجيا—بل تصنعه/تصوغُه بنشاط.

تحليل شركه avgo قناه هابطه تصحيحيه كما هو موضح في الرسم البياني قناه هابطه بعد اتجاه صاعد وهي نمط استمراي ايجابي صعودي

ننتظر اخترق قمه القناه عند مستويات 182 لتاكيد المستهدافات

202

220

245

سهم avgoلحاملي سهم avgo من تقرير تحليل فني بتاريخ 11/12 2024 ، يرجى العلم ان للسهم مستوى مقاومة عند 180.60 الاستقرار اعلاها سيدفع بالسهم لمستويات 190 - 195.60 بينما مستوى حماية الأرباح التداول دون مستوى 130 - لا يوجد تنسيق بين تحليل الفلكي بتحليل الفني هناك توافق زمني يوم 18- 12 باذن الله -28 -12 في هذا الشهر نتوقع رجوع الاول الي مستوي 162-158 في حالة ترابط التحاليل الزمني و موجي لسهم من متوقع ان يحقق خلال ربع الاول السنة القادمة باذن الله طفرة كبيرة للسهم

دايفر جنس ايجابي كما هو موضح في الرسم البياني دايفر جنس ايجابي على فاصل 1 ساعه

ننتظر اختراق مستوى 166.5 لتاكيد

المستهدف

173

181

مستويات 167 نقطه تحول في السهملدينا نموذج راس وكتفين في طور التكوين مشروط بكسر مستويات167 نستهدف في حاله الكسر مستويات150 ينصح بفتح مراكز بيع على السهم في حال تحقق الشرط

تحليل شركه avgo فاصل 4 ساعات كما هو موضح في الرسم البياني وتد هابط ( ايجابي )

ننتظر اختراقه لتاكيد الصعود

المستهدف 218

وتد هابطavgo

على الفاصل اليوم

تم اختراق وتد هابط

من ثم تم اعاده اختباره اختبار ناجح

المستهدف 218

ليست توصيه استثماريه

AVGO سهم على الساعةNASDAQ:AVGO

سهم Avgo

دخول مباشر من سعر .1330

اهداف الصعود

-1422- -1354

1521

وقف الخسارة كسر 1226 واغلاق شمعة يوم اسفل السعر

ولتعلم المزيد حول التحليل الفني والأسواق المالية تفضل بزيارة موقعنا الرسمي

عبر الرابط اعلى الصفحة