MSFT USتُظهر مايكروسوفت حاليًا نموذجًا رائعًا لنمط باتمان : بعد اختراق خط الاتجاه المنحدر، وإعادة اختباره، وإعادة اختباره أيضًا عند المتوسط المتحرك البسيط 50.

مع ذلك، أمس، رفع السوق السهم فوق مستوى الدعم 490-493، وقد يحاول المتداولون الارتداد بعد رصد اختراق زائف.

على أقل تقدير، يُعدّ الشراء في مثل هذه الحالة أمرًا بالغ الخطورة.

A3minvestments

BABA🌎طموحات علي بابا في مجال الذكاء الاصطناعي تكتسب زخمًا: إطلاق Qwen القياسي واستثماراتها الاستراتيجية

تشهد علي بابا نموًا قويًا، مدفوعًا بالنجاح الباهر الذي حققه مساعد الذكاء الاصطناعي الخاص بها، Qwen. بعد أسبوع واحد فقط من إصدار النسخة التجريبية العامة، تجاوز التطبيق 10 ملايين عملية تنزيل، مسجلاً أسرع إطلاق لأي أداة من هذا النوع في التاريخ.

يشير هذا النجاح إلى دخول الشركة الحاسم في سوق الذكاء الاصطناعي الاستهلاكي، ويعزز مكانتها كمنافس مباشر لـ ChatGPT وغيرها من الشركات العالمية الرائدة في مجال الذكاء الاصطناعي التوليدي.

لماذا Qwen أكثر من مجرد روبوت دردشة؟

تُصنّف الشركة Qwen كـ "بوابة ذكية للحياة اليومية".

على عكس العديد من نماذج الاشتراك الغربية، تُركز علي بابا على نموذج "فريميوم" ودمج الذكاء الاصطناعي بشكل عميق في نظامها البيئي. تشمل الخطط تطبيق ميزات "الذكاء الاصطناعي القائم على الوكلاء" لأتمتة مهام مثل طلب الطعام، وحجز الرحلات، والتسوق على منصات مثل تاوباو.

التطبيق متاح حاليًا في الصين، ومن المتوقع إصدار نسخة دولية قريبًا.

استثمارات ضخمة ونتائج مالية

لدعم طموحاتها، تُحشد علي بابا موارد ضخمة. وتُظهر خطة الاستثمار في الذكاء الاصطناعي، التي أُعلن عنها سابقًا والبالغة 380 مليار يوان صيني (حوالي 53 مليار دولار أمريكي) على مدى ثلاث سنوات، حجمًا يُضاهي حجم شركات تكنولوجيا المعلومات الأمريكية العملاقة.

هذه الاستثمارات تُؤتي ثمارها بالفعل:

نمو الإيرادات: في الربع الأول من السنة المالية 2026، نمت إيرادات قسم ذكاء الحوسبة السحابية بنسبة 26% على أساس سنوي لتصل إلى 33.4 مليار يوان صيني، مدفوعةً بشكل كبير بالطلب القوي على قوة الحوسبة القائمة على الذكاء الاصطناعي والخدمات السحابية.

نمو هائل في منتجات الذكاء الاصطناعي: شهدت إيرادات المنتجات القائمة على الذكاء الاصطناعي نموًا ثلاثي الأرقام للربع الثامن على التوالي، مما يُظهر التبني النشط للتكنولوجيا من قِبل الشركات في الصين.

لا تزال زيادة ربحية أعمال الحوسبة السحابية، التي تواجه ضغوطًا بسبب التكلفة العالية لبناء البنية التحتية للذكاء الاصطناعي، تُمثل تحديًا رئيسيًا.

الابتكار التكنولوجي في مواجهة القيود

ردًا على قيود التصدير الأمريكية، تسعى علي بابا لإيجاد طرق مبتكرة لتحسين الكفاءة. يُقلل نظام تجميع وحدات معالجة الرسومات (GPU) الذي أطلقته شركة Aegaeon مؤخرًا بشكل كبير من الاعتماد على شرائح Nvidia. خلال الاختبار التجريبي، قللت هذه التقنية عدد وحدات معالجة الرسومات المطلوبة بنسبة 82% - من 1,192 إلى 213 - لدعم عشرات نماذج الذكاء الاصطناعي.

يُبرز هذا الإنجاز قدرة الشركة على التخفيف من تأثير العقوبات من خلال تحسين البرمجيات.

تُعدّ علي بابا واحدة من المنصات العالمية القليلة التي تُقدّم مجموعة متكاملة من خدمات الذكاء الاصطناعي. تُشكّل الاستثمارات الاستراتيجية في المجالات الواعدة، مثل التوسع الدولي والشراكات (على سبيل المثال، تجارب سيارات الأجرة الروبوتية XPeng القادمة باستخدام خرائط Amap في عام 2026)، أساسًا للنمو طويل الأجل.

على الجانب السلبي، يُعتبر تقييم السهم الحالي مُفرطًا في التفاؤل، ويتطلب الحفاظ على نمو مُتسارع استثمارًا كبيرًا مُستمرًا وتنفيذًا استراتيجيًا دقيقًا.

نرى أننا في الموجة الرابعة، حيث يحتاج السهم، بعد زخم قوي، إلى فترة راحة لمواصلة نموه. بشكل عام، لا نتوقع توزيعًا جيدًا للسهم. تشير عوامل عديدة إلى تصحيح في النمو المستقبلي.

NVDA🌎 إنفيديا: هل هي في القمة أم على حافة الهاوية؟

ترافق الارتفاعات القياسية لشركة إنفيديا مع إشارات تحذيرية. فقيمتها السوقية البالغة 4.37 تريليون دولار، ونسبة السعر إلى الربحية البالغة 51، تشير إلى توقعات مبالغ فيها.

المخاطر:

الطلب المضاربي: يبدو الاستثمار البالغ 23.7 مليار دولار بمثابة ضخّ اصطناعي للسوق.

التهديدات الاقتصادية الكلية: سيواجه طفرة الذكاء الاصطناعي نقصًا في الطاقة.

مقارنات تاريخية: يُحاكي هذا السيناريو وضع سيسكو قبل فقاعة الإنترنت.

منافسة شرسة: تُصنّع AMD وIntel وشركات الحوسبة السحابية العملاقة رقائقها الخاصة.

محفزات النمو:

ريادة في مجال الذكاء الاصطناعي، ونظام CUDA مغلق، ونمو في إيرادات مراكز البيانات بنسبة 66%.

إنفيديا شركة رائدة، لكن أسهمها أصبحت أصولًا عالية المخاطر. أي تباطؤ في أداء الأعمال سيؤدي إلى انهيار سعر السهم.

يُمثّل السيناريو الأساسي اتجاهًا جانبيًا واسع النطاق.

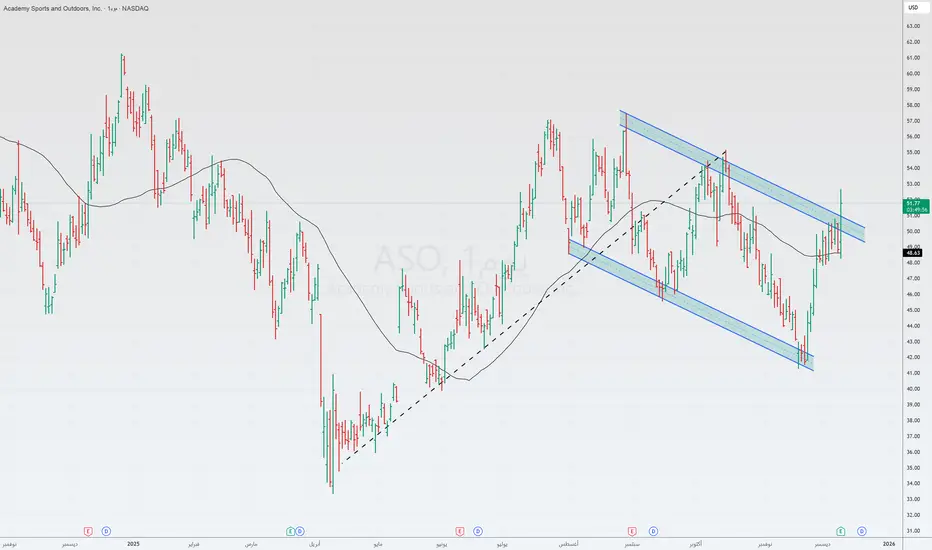

ASO📌 سجلت أكاديمي سبورتس نموًا في مبيعاتها في متاجرها الحالية لأول مرة منذ عام 2021، مما يُظهر زيادة في الكفاءة التشغيلية.

تستغل الشركة اتجاه "التخفيض التدريجي" في أسعار التجزئة، لجذب المتسوقين من ذوي الدخل المتوسط والعالي الذين يتحولون من المنافسين ذوي الأسعار الأعلى.

الدوافع الاستراتيجية للنمو المستقبلي:

التحول الرقمي: يُعزز النمو السريع للتجارة الإلكترونية (بزيادة 18% خلال الربع) وتطوير قدرات القنوات المتعددة مكانة الشركة في الاستحواذ على حصة سوقية مع تحول إنفاق المستهلكين إلى التسوق عبر الإنترنت.

التوسع الجغرافي: تُمهّد استراتيجية افتتاح 20-25 متجرًا جديدًا في عام 2025 في مناطق نامية ذات أسواق تعاني من نقص الخدمات الطريق لتسريع نمو الإيرادات وتحسين الأداء التشغيلي.

تطوير تشكيلة المنتجات: يهدف توسيع وتحسين محفظة المنتجات، بما في ذلك العلامات التجارية الخاصة القوية ذات نسب السعر إلى الجودة الجذابة، إلى جذب جمهور أوسع ودعم هوامش الربح. 📊

NFLX📌 تطور مسلسل واقعي حول شركة إنتاج المسلسلات التلفزيونية.

5 ديسمبر 2025: وافقت نتفليكس رسميًا على الاستحواذ على أعمال استوديوهات WBD وخدمة البث HBO Max مقابل 82.7 مليار دولار (أو 27.75 دولارًا للسهم الواحد). من المتوقع إتمام الصفقة في الربع الثالث من عام 2026، بانتظار موافقة الجهات التنظيمية.

8 ديسمبر 2025: قدمت شركة باراماونت سكاي دانس عرضًا مضادًا مباشرًا لمساهمي WBD، حيث ترغب في شراء الشركة بأكملها، بما في ذلك قنوات الكابل (CNN وTNT Sports)، مقابل 108.4 مليار دولار (30 دولارًا للسهم الواحد). وهذا يزيد بمقدار 25-18 مليار دولار عن عرض نتفليكس.

CPRTكوبارت - خيار مفضل منذ عقد

في ظل الاحتكار الثنائي مع آر بي جلوبال (RBA)، تبدو شركة كوبارت (CPRT) خيارًا ممتازًا للمحفظة الاستثمارية طويلة الأجل. وترتكز هذه المحفظة على هوامش ربحية عالية، وعائد ممتاز على حقوق الملكية (ROIC)، وميزانية عمومية خالية من الديون، ورأس مال نقدي ضخم..

SPY.كيف تُغذّي الأرباح ارتفاع مؤشر ستاندرد آند بورز 500؟كيف تُغذّي الأرباح ارتفاع مؤشر ستاندرد آند بورز 500؟

ارتفع مؤشر ستاندرد آند بورز 500 بنسبة تقارب 17.8% منذ بداية العام (بما في ذلك توزيعات الأرباح). وكان شهر نوفمبر هو الشهر السابع على التوالي من النمو، ونحن على بُعد حوالي 1% فقط من أعلى مستوياتنا التاريخية.

الأرباح هي المحرك الرئيسي.

جميع ديناميكيات عام 2025 لا تُفسّر بالتكهنات، بل بالعوامل الأساسية:

+12.2 نقطة مئوية - نمو الأرباح (EPS)

+4.2 نقطة مئوية - نمو مضاعفات (التقييم)

+1.4 نقطة مئوية - توزيعات الأرباح

أي أن 76% من العائدات جاءت من الأرباح.

لماذا ترتفع الأرباح؟

OCULأوكولار ثيرابيوتكس: شركة رائدة في مجال التكنولوجيا الحيوية على وشك الحصول على بيانات مهمة.

ترتبط قيمة الشركة بشكل شبه كامل بنجاح دواءها AXPAXLI.

قد يكون هذا الدواء الأول في فئته الذي يحصل على تصنيف "أفضلية" من إدارة الغذاء والدواء الأمريكية (FDA) مقارنةً بمعيار الرعاية الحالي (aflibercept). من المتوقع صدور بيانات حاسمة في الربع الأول من عام 2026.

حصلت تصاميم جميع الدراسات الرئيسية (SOL-1، HELIOS-2) على موافقة مسبقة من إدارة الغذاء والدواء الأمريكية، مما يقلل من المفاجآت التنظيمية.

سيفتح هذا النجاح الباب ليس فقط لسوق الضمور البقعي المرتبط بالعمر الرطب (حوالي 15 مليار دولار أمريكي)، بل أيضًا لمجموعة أكبر من مرضى اعتلال الشبكية غير السكري (NPDR)، والذين لا تتوفر لهم علاجات تُذكر.

من المقرر إصدار البيانات خلال السنوات القادمة (SOL-1 في عام 2026، SOL-R في عام 2027)، مما سيزيد من الاهتمام بالسهم.

يُعدّ OCUL رهانًا نموذجيًا عالي المخاطر في مجال التكنولوجيا الحيوية، مع وجود عوامل تحفيز واضحة. وهو مناسب فقط للجزء الأقل عرضة للمخاطر من المحفظة. الحدث الرئيسي الذي سيحدد مصير الشركة لسنوات قادمة هو بيانات AMD الرطبة في أوائل عام ٢٠٢٦.

حتى الآن، ساهمت جميع خطوات الشركة في تعزيز الثقة بنجاحها.

AMZN🌎 أمازون بعد الربع الثالث: القوة، الاستراتيجية، والجاذبية

انهيار على خلفية قوة: شهدت أسهم أمازون تصحيحًا قصير الأمد بالتزامن مع السوق الأوسع، إلا أن هذا التحرك كان مدفوعًا بالمشاعر العامة أكثر من التغيرات في أساسيات الشركة.

النتائج الفصلية كنقطة تحول: كان تقرير الربع الثالث حافزًا قويًا، مما دفع السوق إلى إعادة تقييم مسار أمازون. لم تكتفِ الشركة بتجاوز التوقعات في كلا المؤشرين الرئيسيين، بل حققت ذلك أيضًا بشكل مقنع: حيث تجاوزت أرباح السهم الواحد تقديرات المحللين بنسبة 25%. بعد هذه النتائج، ارتفعت أسهم الشركة بأكثر من 13%، مما يعكس تفاؤل المستثمرين بشأن نمو الربحية.

محركات النمو: قطاع التجزئة يكتسب زخمًا، وAWS تتسارع

• عودة AWS إلى النمو الديناميكي: شهد قسم السحابة الأساسي تسارعًا في النمو إلى 20% على أساس سنوي، وهو رقم مثير للإعجاب لشركة تبلغ إيراداتها السنوية حوالي 130 مليار دولار. هذا يُشير إلى زخم متجدد ويُعزز مكانة أمازون في سباق الريادة في مجال الذكاء الاصطناعي.

• يُظهر قطاع التجزئة كفاءة تشغيلية: على عكس التوقعات السابقة، بدأت قطاعات التجزئة (أمريكا الشمالية والعالمية) تُساهم بشكل كبير في إجمالي عائد الاستثمار (ROIC). وتشهد هوامش ربحها التشغيلية نموًا، مما يُحقق رافعة تشغيلية طال انتظارها. ويُعزى ذلك إلى سنوات من الاستثمار في الأتمتة والخدمات اللوجستية، والتي تُقلل الآن من تكاليف الوحدة وتُوسّع هوامش الربح الإجمالية.

المزايا الاستراتيجية في عصر الاستقلالية: تستفيد أمازون هيكليًا من الاتجاهات الكلية

1. الأتمتة كمحرك: يُقلّص تطبيق الأنظمة المستقلة التكاليف، مما يسمح للشركة بزيادة هوامش الربح وخفض الأسعار للمستهلك النهائي في آنٍ واحد. وهذا يُنشئ دورة ذاتية الاستدامة: نمو الحجم، وزيادة الرافعة التشغيلية، ونمو ربح السهم الواحد، واستثمارات إضافية في الكفاءة.

٢. التكامل الرأسي: تُشكّل السيطرة على سلسلة التوريد، من مراكز الخدمات اللوجستية إلى البنية التحتية السحابية لـ AWS، حاجزًا فريدًا يصعب تكراره أمام دخول المنافسين، وتضمن استقرار التدفق النقدي على المدى الطويل.

مشكلة القيمة: ليست رخيصة، ولكنها معقولة

على الرغم من ارتفاع سعر سهم أمازون، لا يبدو أنها مُبالغ في تقييمها مقارنةً بنظيراتها.

• مع مضاعف ربحية متوقع يبلغ حوالي ٣٨ ضعفًا، تُتداول الشركة بخصم كبير عن متوسطها لخمس سنوات.

• بالمقارنة مع شركات أخرى من قائمة Magnificent 7، تُمثل أمازون قيمة معقولة، خاصةً مقارنةً بشركات مثل NVDA أو TSLA الأكثر تكلفة.

• تُشكّل النفقات الرأسمالية المرتفعة (١١٦ مليار دولار على مدى ١٢ شهرًا) الموجهة إلى البنية التحتية للذكاء الاصطناعي ضغطًا مؤقتًا على التدفق النقدي الحر. يُعدّ هذا استثمارًا في النمو المستقبلي، ولكن ينبغي على المستثمرين مراعاة هذا العامل.

بتلخيص بيانات الربع والمؤشرات الاستراتيجية، فإنّ السيناريو الإيجابي لأمازون يفوق المخاطر (الضغوط التنظيمية، والإنفاق الدوري، والمنافسة السحابية).

تجمع أمازون بين النضج والكفاءة التشغيلية وإمكانات التسريع بفضل خدمات أمازون ويب والأتمتة.

نعتبر أمازون من أفضل الشركات ضمن مؤشر M7، وستُحقق قريبًا إحدى أفضل النتائج ضمن مؤشر Magnificent 7.

نرى أن الموجة التصحيحية الرابعة شارفت على الانتهاء، وسيُسجل السهم قريبًا أعلى مستوياته التاريخية.

EUR/USD🌎 زوج يورو/دولار أمريكي: انتهى الارتفاع، وتراجع حاد وشيك.

بعد تأكيد العوامل الأساسية، يستعد الزوج للتحرك دون مستوياته الحالية بشكل ملحوظ.

الآن، بالترتيب:

التحليل الفني

انتهت جميع موجات الموجة الصاعدة الخمس. أغلقت الموجة الخامسة عند 1.1918.

تم كسر خط اتجاه صاعد رئيسي. وأكد إعادة اختبار هذا المستوى لاحقًا تغير الاتجاه.

اكتملت الموجة أ عند 1.1468.

الموجة ب (تصحيحية). هناك تراجع في الاتجاه، مما يُنذر بموجة هابطة قوية تالية - الموجة ج.

يختبر السعر حاليًا المتوسط المتحرك (MA) من الأسفل. هناك سيناريوهان:

السيناريو الأول: ارتداد من المتوسط المتحرك، ويبدأ الانخفاض فورًا من هناك.

السيناريو الثاني: اختراق صعودي زائف للمتوسط المتحرك، يليه انعكاس هبوطي.

في كلتا الحالتين، النتيجة واحدة - انخفاض إلى مستويات منخفضة جديدة.

لماذا يتعرض اليورو لضغوط؟

تشير بيانات الاقتصاد الكلي الضعيفة: مؤشر مديري المشتريات، ومبيعات التجزئة، والإنتاج الصناعي، إلى فقدان الزخم الاقتصادي.

يقترب التضخم (2.1%) والتضخم الأساسي (2.4%) من هدف البنك المركزي الأوروبي، لكن الاتجاه يشير إلى انخفاض، وليس ارتفاعًا، مما يخلق مخاطر انكماشية.

مشاكل العرض والطلب: ثقة المستهلك في انخفاض، والمصنعون يعانون. جميعها تشير إلى سيناريو انكماشي.

الأسواق واثقة من أن البنك المركزي الأوروبي لن يرفع أسعار الفائدة في ديسمبر.

يحافظ سعر الفائدة الجذاب للاحتياطي الفيدرالي على تفوقه على البنك المركزي الأوروبي (تجارة الفائدة المحمولة).

يُظهر الاقتصاد الأمريكي مرونة نسبية في ظل تباطؤ في أوروبا والصين.

يحتاج الاحتياطي الفيدرالي إلى اقتراض المزيد، وهذا التجديد لكمية كبيرة من الديون الحكومية يؤدي إلى امتصاص السيولة ويخلق دعمًا فنيًا للدولار.

وبدلاً من ذلك، قد تعمل بيانات التضخم/الأجور القوية بشكل غير متوقع في الاتحاد الأوروبي على دعم اليورو مؤقتاً وإطالة فترة التصحيح (الموجة B)، ولكن هذا من شأنه فقط أن يحول هذا السيناريو إلى اليمين ومن غير المرجح أن يغير الصورة العامة.

CTRI US🌎 تُحقق شركة سنتوري القابضة (CTRI) نموًا تشغيليًا قويًا وتنتقل إلى ربحية مستدامة.

تشمل العوامل الرئيسية التي قد تُحفز خروج السهم من نطاق التداول:

إيرادات ربع سنوية قياسية، ودفتر أوامر قوي يوفر شفافية للتدفقات النقدية المستقبلية، ومؤشرًا قويًا على السوق من خلال شراء كارل إيكان لأسهم كبيرة.

يتحرك السهم ضمن نطاق التداول ويقترب من حده الأعلى، بينما تم كسر الميل العلوي لمؤشر القوة النسبية صعودًا.

WTI🌎 تتوقع بنوك الاستثمار الكبرى مرحلتين لأسعار النفط: انخفاض بسبب فائض المعروض، يليه نمو اعتبارًا من عام ٢٠٢٧ نتيجةً لنقص الاستثمار.

بعد عام ٢٠٢٧: ستبدأ فترة نمو مطولة بسبب نقص المواد الخام.

نلاحظ انخفاضًا تدريجيًا وبطيئًا في أسعار النفط.

نحن نقترب من مستوى دعم، وقد يؤدي اختراقه إلى تسريع انخفاض الأسعار.

QGEN🌎 شركة Qiagen N.V. هي شركة قابضة هولندية ومزوّد عالمي لحلول التشخيص الجزيئي وعلوم الحياة.

الأنشطة الرئيسية:

تقنيات معالجة العينات: استخلاص ومعالجة الحمض النووي (DNA) والحمض النووي الريبوزي (RNA) والبروتينات من الدم والأنسجة ومواد أخرى.

تقنيات التحليل: تحضير الجزيئات الحيوية للتحليل.

المعلوماتية الحيوية: برمجيات وقواعد معرفية لتفسير البيانات وتطبيقاتها العملية.

المنتجات والمنصات الرئيسية:

QuantiFERON: اختبار لتشخيص السل الكامن.

QIAstat-Dx: نظام اختبار متلازمي للكشف المتزامن عن مجموعة واسعة من مسببات الأمراض.

QIAcuity: نظام تفاعل البوليميراز المتسلسل الرقمي.

QIAGEN Digital Insights (QDI): قسم المعلوماتية الحيوية.

تخدم الشركة أكثر من 500,000 عميل حول العالم في مجالات علوم الحياة (المؤسسات الأكاديمية، والبحث والتطوير الدوائي، والطب الشرعي) والتشخيص الجزيئي.

في الربع الثاني من عام 2025، بلغت الإيرادات 533.54 مليون دولار أمريكي، متجاوزةً بذلك التوقعات.

تتوقع الشركة تحقيق هامش ربح تشغيلي معدل متوسط الأجل بنسبة 31% بحلول عام 2025، متجاوزةً بذلك توقعاتها الأولية لعام 2028.

رفعت الإدارة توقعاتها لأرباح السهم المعدلة للعام بأكمله 2025 إلى حوالي 2.35 دولار أمريكي سنويًا، مقارنةً بـ 2.28 دولار أمريكي سابقًا.

في عام 2025، حصلت شركة Qiagen على شهادة CE-IVDR لكامل محفظة QIAstat-Dx في أوروبا، وموافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام QIAstat-Dx Rise.

يتداول السهم بشكل جانبي على نطاق واسع عند الحد العلوي من القناة السعرية.

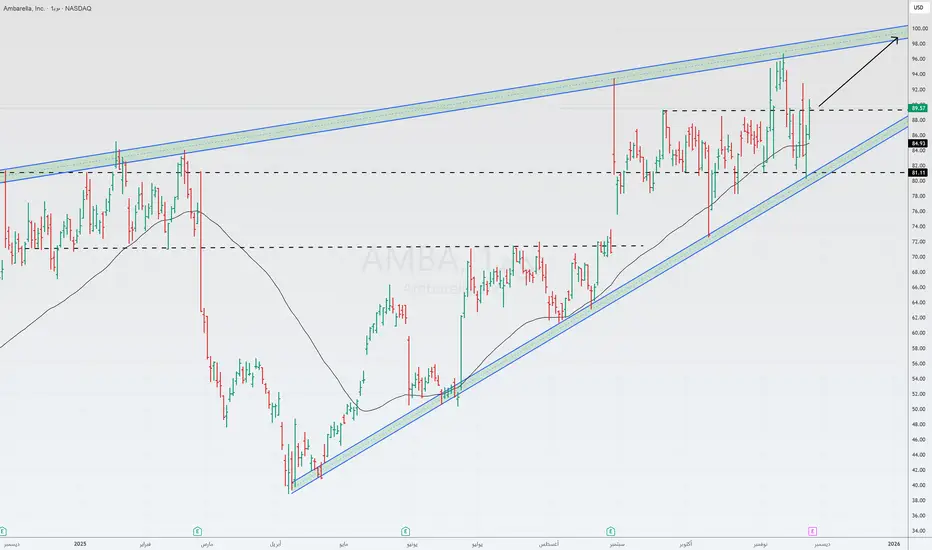

AMBA🌎تُحقق شركة أمباريلا نموًا ملحوظًا في الإيرادات، متجاوزةً 50% على أساس سنوي، بفضل تحول استراتيجي في التركيز من سوق السيارات إلى إنترنت الأشياء (IoT). فبدلاً من التركيز الأساسي سابقًا على المركبات ذاتية القيادة، يُمثل إنترنت الأشياء الآن غالبية الإيرادات، وهو عامل رئيسي وراء تحسن التوقعات المالية للشركة.

كانت دراسة أمباريلا الاستثمارية في السابق مبنية على مشاريع قيادة ذاتية واعدة، وإن كانت بطيئة التطور. أما اليوم، فتُشكل تقنية إنترنت الأشياء 75% من إيراداتها، والتي لا تقتصر على كاميرات المراقبة فحسب، بل تشمل أيضًا الكاميرات القابلة للارتداء، والروبوتات، ومعدات الحوسبة الطرفية.

ويُعزى هذا النجاح إلى معالجات CV5/CV7 الجديدة، المُصنّعة بتقنية 5 نانومتر. تتميز هذه الرقاقات بقدرتها الفريدة على الجمع بين معالجة الصور، وترميز الفيديو، والذكاء الاصطناعي في رقاقة واحدة. يُتيح هذا التكامل للشركة تقديم حلول أكثر قوة للأجهزة المدمجة محدودة الطاقة (مثل الطائرات بدون طيار أو كاميرات الفيديو) وتحديد أسعار مرتفعة، متجنبةً بذلك المنافسة السعرية المباشرة مع الشركات المصنعة منخفضة التكلفة. تُتيح دورة تطوير منتجات إنترنت الأشياء القصيرة تحويل استثمارات البحث والتطوير إلى إيرادات أسرع مقارنةً بالدورة الطويلة لمنتجات السيارات. كما أن استخدام منصة تقنية مشتركة (CVflow) لتطبيقات إنترنت الأشياء والسيارات يُقلل من تكاليف التطوير.

السلبيات:

لا يُترجم النمو إلى تدفق نقدي حر كبير. هناك اعتماد مُقلق على موزع واحد (WT Microelectronics، 71% من الإيرادات) ومُصنّع واحد (Samsung)، مما يُسبب مخاطر في سلسلة التوريد. وقد تُشكل تكاليف إنتاج الرقائق المرتفعة ضغطًا على الربحية.

QCOM🌎لدى كوالكوم العديد من الدوافع الجاذبة للنمو المستقبلي، أهمها تنويع أعمالها الناجح ودخولها الطموح إلى سوق مراكز البيانات الجديد.

دوافع النمو الرئيسية:

دخول سوق مراكز بيانات الذكاء الاصطناعي.

وقعت الشركة أول عقد لها مع شركة Humane الناشئة لنشر بنية تحتية بقدرة 200 ميجاواط بدءًا من عام 2026.

التنويع والنمو يتجاوز الهواتف الذكية

قطاع السيارات: تجاوزت الإيرادات مليار دولار أمريكي في الربع، مع نمو سنوي تراوح بين 21% و36%.

قطاع إنترنت الأشياء: نمت الإيرادات بنسبة تراوحت بين 22% و24% على أساس سنوي.

تقرير:

إيرادات سنوية قياسية لقسم QCT: حوالي 44 مليار دولار أمريكي

هوامش ربح عالية: هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 31%، وهامش صافي الربح 26%

يتم تداول أسهم الشركة بخصم كبير مقارنةً بنظيراتها.

PYPL USتُعدّ باي بال مزيجًا فريدًا من القيمة والنمو.

تُظهر الشركة أساسيات قوية، وتركز استراتيجيًا على المستقبل، وتُتداول أسهمها بمضاعفات منخفضة قياسية. إن هذا المزيج من الانضباط المالي، وعائد رأس المال، وابتكار الذكاء الاصطناعي يجعلها أصلًا جذابًا للمستثمرين على المدى الطويل.

أكد الربع الأخير على مرونة نموذج أعمال باي بال.

الإيرادات: 8.42 مليار دولار أمريكي (بزيادة 7% على أساس سنوي).

الربحية المعدلة للسهم: 1.34 دولار أمريكي، متجاوزةً توقعات المحللين بمقدار 0.14 دولار أمريكي.

إجمالي حجم المدفوعات: 458 مليار دولار أمريكي (بزيادة 8% على أساس سنوي)، مما يُظهر حجم المنصة ونشاطها.

التدفق النقدي الحر: 2.3 مليار دولار أمريكي للربع، وارتفع هامش التدفق النقدي الحر بمقدار 7 نقاط مئوية ليصل إلى 27%. وهذا يُظهر كفاءة عالية وقدرة على توليد السيولة النقدية.

محركات النمو الرئيسية

لا تعتمد باي بال على منتج واحد، بل تُطوّر العديد من المجالات الواعدة. فينمو: المحرك الرئيسي للنمو. ارتفعت إيراداتها بنسبة 14% على أساس سنوي. الخدمة لا تنمو فحسب، بل تزداد ربحيتها أيضًا.

اشترِ الآن، ادفع لاحقًا (BNPL): تنمو بأكثر من 20% سنويًا، تماشيًا مع تغير سلوك المستهلك.

التوجيهات التصاعدية: رفعت الإدارة توقعاتها المعدلة لأرباح السهم الواحد لعام 2025 إلى 5.35-5.39 دولار أمريكي، مما يعني نموًا بنسبة 15-16% على أساس سنوي.

الشراكة مع OpenAI

هذا ليس مجرد تسويق، بل رهان استراتيجي على مستقبل التجارة.

الخلاصة: أصبح باي بال البنية التحتية الافتراضية للدفع ضمن ChatGPT. يمكن للمستخدمين الانتقال فورًا من البحث عن منتج عبر محادثة مدعومة بالذكاء الاصطناعي إلى الدفع عبر باي بال دون مغادرة الدردشة.

المعنى:

بالنسبة لباي بال: قناة مبيعات جديدة وضخمة - "التجارة بالذكاء الاصطناعي" (التجارة الوكيلة) - آخذة في الظهور. أصبحت الشركة بمثابة "حافلة تجارية" تربط ملايين التجار ومستخدمي الذكاء الاصطناعي.

بالنسبة للتجار: يمكنهم الوصول تلقائيًا إلى واجهة متجر ChatGPT دون الحاجة إلى تكامل معقد.

بالنسبة لـ OpenAI: يتطور ChatGPT من مساعد شخصي إلى منصة تجارية متكاملة.

أعلنت الشركة عن أول توزيع أرباح لها على الإطلاق بقيمة 0.14 دولار أمريكي للسهم.

كما أن لديها برنامج إعادة شراء سنوي بقيمة 6 مليارات دولار أمريكي. وقد انخفضت أسهمها بنسبة 6.25% خلال العام الماضي.

يُعدّ مزيج "التوزيعات + إعادة الشراء" إشارة قوية على اعتقاد الشركة بأن أسهمها مقومة بأقل من قيمتها الحقيقية.

تقييم منخفض تاريخيًا

يُعدّ هذا عنصرًا أساسيًا في نظرية الاستثمار. يتجاهل السوق تمامًا التطورات الإيجابية.

المضاعفات: يتم تداول PayPal عند حوالي 12 ضعفًا فقط من الأرباح المتوقعة لعام 2026. وهذا أقل من العديد من منافسي التكنولوجيا المالية الأقل ربحية (SoFi وBlock).

يدفع المستثمر ثمنًا يفترض انعدامًا تامًا للنمو المستقبلي، بينما تُحقق الشركة نموًا في الأرباح بأرقام ثنائية، وتُحقق تدفقات نقدية قياسية، وتُرسي دعائم أعمالها المستقبلية.

من منظور التحليل الفني، نحن في منطقة تراكم.

السعر قريب من خط اتجاه صاعد.

يشير مؤشر القوة النسبية أيضًا إلى تباعد. 🌎

DGX US🌎تقدم شركة كويست دياجنوستيكس خدمات الفحوصات المخبرية السريرية، وخدمات إدارة المعلومات، وحلولاً لتحسين صحة المرضى. ويستخدم خدماتها الأطباء والمستشفيات وشركات التأمين ومؤسسات الرعاية الصحية الأخرى لتشخيص الأمراض ومراقبتها وعلاجها.

تشمل مجالات العمل الأساسية ما يلي:

المعلومات التشخيصية: المصدر الرئيسي للإيرادات، بما في ذلك مجموعة واسعة من الفحوصات المخبرية.

تكنولوجيا المعلومات: تطوير حلول لإدارة البيانات الطبية.

خدمات المستهلكين: الوصول المباشر للمرضى إلى الفحوصات من خلال منصة الشركة. بلغ صافي التدفق النقدي التشغيلي لعام 2024 1.33 مليار دولار أمريكي.

تتمتع الشركة بسجل توزيعات أرباح مستقر، بمعدل نمو سنوي مركب قدره 7.59% على مدى خمس سنوات.

في 21 أكتوبر 2025، أعلنت كويست دياجنوستيكس عن نتائج قوية للربع الثالث. بلغت الإيرادات 2.82 مليار دولار أمريكي، مقارنةً بالتوقعات البالغة 2.73 مليار دولار أمريكي. وبلغت ربحية السهم الواحد 2.60 دولار أمريكي، مقارنةً بالتوقعات البالغة 2.50 دولار أمريكي.

بلغ نمو الإيرادات العضوية (باستثناء عمليات الاستحواذ) 6.8%.

رفعت الشركة توقعاتها لإيراداتها وأرباحها السنوية.

من المتوقع أن تتراوح الإيرادات بين 10.96 مليار دولار و11 مليار دولار، مع أرباح معدلة للسهم الواحد تتراوح بين 9.76 دولار و9.84 دولار.

MMM US🌎تُحرز الشركة بعض التقدم. في الربع الثالث من عام 2025، نمت الإيرادات بنسبة 3.5%، وهي أسرع وتيرة نمو في أربع سنوات، وارتفع هامش الربح التشغيلي بنسبة 1.7 نقطة مئوية ليصل إلى 24.7%.

ارتفعت مبيعات المنتجات التي طُرحت خلال السنوات الخمس الماضية بنسبة 30% خلال هذا الربع.

لقي تعيين الرئيس التنفيذي الجديد، ويليام براون، وتركيزه على الكفاءة التشغيلية، بما في ذلك تحسين نسبة التوريد إلى 91.6% (أعلى مستوى في 20 عامًا)، استحسانًا كبيرًا في السوق.

تتيح استراتيجية Solventum لفصل أعمالها الطبية عن أعمالها السابقة التركيز على كفاءاتها الأساسية.

من المتوقع أن يبلغ نمو الإيرادات السنوي حوالي 2-3% فقط، وهو أقل بكثير من معدل نمو السوق الأمريكية الأوسع نطاقًا والبالغ حوالي 10%.

انخفض هامش الربح الصافي إلى 13.7% من 15.9% في العام الماضي.

يبلغ مضاعف ربحية شركة 3M حوالي 26 ضعفًا، وهو أعلى بكثير من متوسط القطاع الصناعي البالغ 12.9 ضعفًا. يشير هذا إلى أن توقعات كبيرة للنمو المستقبلي مُدرجة بالفعل في السعر الحالي. وأي خيبة أمل قد تؤدي إلى تصحيح حاد في السعر.

كان ارتفاع سعر السهم مدفوعًا بشكل كبير بالتوقعات الإيجابية المحيطة بتعيين رئيس تنفيذي جديد، ولم يكن مدعومًا بالأداء المالي.

نحن في الموجة الخامسة.

يُعد تقييم سعر السهم الحالي مرتفعًا بالنظر إلى الأداء الحالي للشركة.

SPX US🌎انتهت الموجة الأولى من الاندفاع الحالي، ونحن الآن في الموجة الثانية.

تم الوصول إلى هدف الموجة الثانية - تم سد الفجوة السعرية.

سيؤكد اختراق مستوى 6870 دخولنا الموجة الثالثة.

يتماشى هذا الارتفاع مع ارتفاعات العام الجديد.

كما أن توقعات خفض أسعار الفائدة من قِبَل الاحتياطي الفيدرالي، بالإضافة إلى انتهاء فترة الإغلاق، ستدعم الزخم الصعودي.

UPWK US🌎تجاوزت نتائج الشركة للربع الثالث التوقعات في المقاييس الرئيسية: الإيرادات، والأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك، وأرباح السهم.

يُعزز التطبيق النشط لميزات الذكاء الاصطناعي في المنصة نمو العمليات، وقد يحافظ على زخم إيجابي حتى عام ٢٠٢٦.

يُعزز إطلاق منصة جديدة للشركات الكبيرة قيمة Upwork بشكل أساسي، ويفتح آفاقًا طويلة الأجل للتوسع.

يشير تسارع نمو إجمالي حجم الخدمة (GSV) إلى أن الشركة قد تجاوزت بنجاح فترة الركود الاقتصادي ودخلت مرحلة التعافي.

رُفعت توقعات إيرادات الشركة لعام ٢٠٢٥ إلى ما بين ٧٨٢ و٧٨٧ مليون دولار أمريكي.

تم إطلاق Lifted، وهي شركة تابعة تُقدم للشركات منصة شاملة لإدارة المواهب.

تمت الموافقة على برنامج إعادة شراء بقيمة ١٠٠ مليون دولار أمريكي.

من الناحية الفنية، نخرج من مرحلة التراكم التي كانت فيها الشركات الكبرى تُعزز مواقعها.

NBIS US🌎نيبيوس (NBIS) - نمو قوي في ظلّ موجة الذكاء الاصطناعي

في الربع الثالث، بلغت إيرادات أعمال مراكز البيانات الأساسية 146.1 مليون دولار أمريكي، مسجلةً نموًا مذهلاً بنسبة 355% على أساس سنوي.

تُحدث الشراكة مع مايكروسوفت تغييرًا جذريًا في حجم أعمال نيبيوس. من المتوقع أن تتراوح الإيرادات السنوية المتكررة (ARR)، وهي المقياس الرئيسي للشركة، بين 7 و9 مليارات دولار أمريكي العام المقبل، ارتفاعًا من 0.9 و1.1 مليار دولار أمريكي هذا العام. وهذا يعني نموًا بسبعة أضعاف، وهو تقييم متحفظ بالنظر إلى إمكانية إبرام صفقات جديدة.

نيبيوس شريك مختار لشركة NVIDIA، مما يمنحها أولوية الوصول إلى أحدث وحدات معالجة الرسومات (رقاقات الذكاء الاصطناعي).

يُعزز إطلاق منصة الاستدلال الخاصة بها (نشر نماذج الذكاء الاصطناعي) القيمة الإجمالية لنيبيوس، مما يُمكّن العملاء من تطبيق حلولهم القائمة على الذكاء الاصطناعي بشكل أسرع وأكثر كفاءة.

على الرغم من أن الشركة لا تزال غير مربحة بشكل عام، إلا أن إجمالي الربح ينمو بوتيرة أسرع (+365% على أساس سنوي)، كما ارتفعت الهوامش بنقطتين مئويتين. ويُعد هذا مؤشرًا رئيسيًا على الربحية المستقبلية.

انخفضت خسائر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة بنسبة 89% على أساس سنوي لتصل إلى 5.2 مليون دولار أمريكي، ويحقق قسم البنية التحتية الأساسية للذكاء الاصطناعي أرباحًا بالفعل على هذا المقياس بهامش ربح قدره 19%.

بالمقارنة مع بعض المنافسين (مثل CoreWeave)، تتبع Nebius استراتيجية ديون أقل صرامة، مما يُخفف من خطر تباطؤ استثمارات الذكاء الاصطناعي.

من المتوقع أن تحقق الشركة ربحية تشغيلية بحلول السنة المالية 2027-2028، مع إمكانية تحقيق أرباح معدلة إيجابية قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) في وقت مبكر من العام المقبل.

عقب تقرير الأرباح، انخفضت أسهم الشركة بنسبة 40% من ذروتها، مما يُقربها من نقطة دخول جذابة. وقد بالغ السوق في رد فعله على الرغم من النتائج الأساسية المتميزة.

LYFT US🌎النتائج الرئيسية للربع الثالث: نمو قوي، وزخم متزايد

يؤكد تقرير ليفت للربع الثالث نجاح استراتيجية عودتها.

أداء قياسي: حققت الشركة أرقامًا قياسية في عدد الركاب النشطين (28.7 مليون، بزيادة 1.2 مليون عن التوقعات) والحجوزات (4.78 مليار دولار، بزيادة 16% على أساس سنوي).

نمو مستقر: زادت الرحلات بنسبة 15% على أساس سنوي - وهو الربع العاشر على التوالي الذي يشهد نموًا مزدوج الرقم.

وضع مالي جيد: لا يزال توليد التدفق النقدي التشغيلي قويًا (1.08 مليار دولار خلال الاثني عشر شهرًا الماضية).

يُعد نمو قاعدة ركاب ليفت النشطين مؤشرًا رئيسيًا. فهو يشير إلى الطلب على خدمات ليفت، ويرسي الأساس لتحقيق الربح في المستقبل، حتى لو كانت العروض الترويجية الحالية تعيق نمو الإيرادات مؤقتًا.

توقعات النمو المستقبلي ومحفزاته

تقدم الإدارة توجيهات مشجعة، متوقعةً نموًا متسارعًا حتى عام 2025 وما بعده.

الحجوزات والهوامش: من المتوقع أن تنمو الحجوزات بنسبة 17-20% على أساس سنوي، مع هوامش ربحية معدلة قبل الفوائد والضرائب والإهلاك والاستهلاك تتراوح بين 2.7% و3.0%.

عوامل النمو الرئيسية:

إصلاح التأمين في كاليفورنيا (SB 371): عند تطبيقه في عام 2026، سيُخفّض تكاليف التأمين بشكل كبير (التي تصل حاليًا إلى 6 دولارات للرحلة)، مما يجعل الخدمة في متناول الجميع ويزيد من الربحية.

مُقيّم سوق النقل (TAM): يُقدّر الرئيس التنفيذي ديفيد ريشر إجمالي إمكانات السوق الأمريكية بـ 161 مليار رحلة سنويًا، بينما تُمثّل ليفت وأوبر حاليًا حوالي 2.5 مليار رحلة فقط. وهذا يُتيح مجالًا هائلًا للنمو.

التوسع والشراكات: ضاعفت عمليات الاستحواذ (FREENOW، TBR) حجم سوق ليفت المُستهدف، مما أتاح الوصول إلى قطاع السيارات الفاخرة وسوق سيارات الأجرة الأوروبية.

التركيز الاستراتيجي: شبكة وشراكات المركبات الهجينة

بدلاً من الخوف من المركبات ذاتية القيادة، ترى ليفت فيها فرصةً سانحةً، وتعمل على بناء نموذج هجين.

شبكة هجينة: تؤمن الشركة بأنه لا يمكن تلبية الطلب من خلال المركبات ذاتية القيادة وحدها في المستقبل المنظور. سيخلق الجمع بين السائقين الشركاء والمركبات ذاتية القيادة تآزرًا.

الشراكات الرئيسية:

وايمو: تكامل تقني عميق لتحقيق أقصى استفادة من الأسطول. لدى هذه الشراكة الاستراتيجية خططٌ للتوسع خارج ناشفيل.

فليكس درايف: شركة تابعة تضمن توافر 90% من الأسطول (الشحن، التنظيف، الإصلاحات)، وهو أمرٌ بالغ الأهمية لنشر المركبات ذاتية القيادة.

الأسواق المتخصصة: ساهم النجاح في الحرم الجامعي والنقل الطبي بنسبة 70% من نمو الربع الثالث.

التقييم: مُقَدَّر بأقل من قيمته الحقيقية بكثير نظرًا للنمو.

يعكس النطاق الواسع لتقديرات المحللين حالةً من عدم اليقين بشأن تأثير المركبات ذاتية القيادة، ولكن حتى التقديرات المتحفظة تشير إلى إمكانات نمو.

المضاعفات: مع توقعات بنمو الإيرادات بنسبة تزيد عن 15%، تُتداول شركة ليفت بمضاعفات مستقبلية منخفضة للغاية:

مضاعف السعر إلى الربحية لعام 2027: حوالي 12 (منخفض للغاية لشركة ذات نمو من رقمين).

مضاعف السعر إلى التدفق النقدي الحر: حوالي 7-8 (بناءً على تقدير متحفظ للتدفق النقدي الحر يتراوح بين 1.2 و1.4 مليار دولار).

تعديلات المخاطر: من المؤكد أن إضافة تعويضات خيارات الأسهم الكبيرة واحتياطيات التأمين ستخفض هذه الأرقام. ومع ذلك، حتى بعد احتسابها، يبدو السعر الحالي متحفظًا.

المخاطر: مُدارة في ظل التحول

الخطر الرئيسي هو السيارات ذاتية القيادة: نظريًا، قد تبدأ شركات عملاقة مثل جوجل وتيسلا حرب أسعار قد تكون غير مواتية لشركة ليفت. ومع ذلك، سيواجه التوسع العالمي للسيارات ذاتية القيادة عوائق تنظيمية وثقافية، مما يمنح ليفت وقتًا للمناورة.

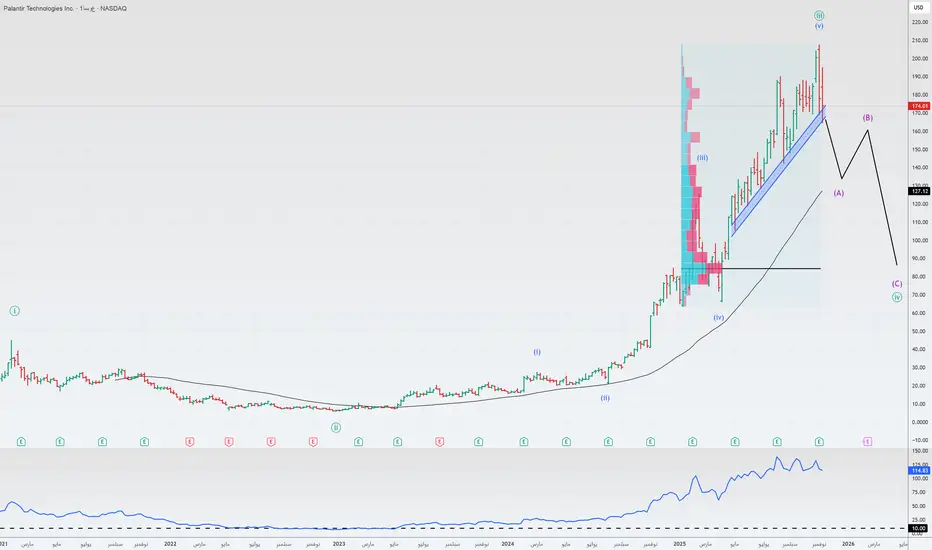

PLTR US🌎بالانتير : نموٌّ هائل مقابل تقييمٍ مُبالغٍ فيه. أيّهما سيتفوق على الآخر؟

النتائج الفصلية قويةٌ للغاية، لكن المستثمرين يواجهون مخاطرَ كبيرة. دعونا نُفصّلها.

🚀 نقاط القوة:

إيراداتٌ هائلة: 1.18 مليار دولار أمريكي (زيادةٌ بنسبة 63% على أساسٍ سنوي)، ربحيةُ السهم: 0.21 دولار أمريكي. كلا المقياسين يفوقان التوقعات.

مستقبلٌ أكثر إشراقًا من المتوقع: توقعاتُ الربع الرابع (1.33 مليار دولار أمريكي) وتوقعاتُ عام 2025 (حوالي 4.4 مليار دولار أمريكي) أعلى بكثير من التوقعات.

القطاع التجاري: نموٌّ سنويٌّ بنسبة 121% في الولايات المتحدة. هذا هو المحرك الرئيسي للشركة.

المبيعات قوية: عقودٌ مُبرمةٌ بقيمة 2.8 مليار دولار أمريكي. نمت قاعدةُ العملاء إلى 911 شركة (زيادةً بنسبة 45%).

كفاءةٌ فائقة: ارتفعت الإيرادات بنسبة 63%، بينما ارتفع عددُ الموظفين بنسبة 10% فقط. هامشُ ربحٍ تشغيليٌّ بنسبة 51% أمرٌ رائع. الذكاء الاصطناعي هو المحرك: منتجات مثل AIP تُسرّع من اعتمادها، والعملاء يتحولون بأعداد كبيرة إلى منصة Palantir.

⚠️ ما يُثير القلق: المخاطر والتحذيرات

السعر باهظ للغاية: نسبة سعر السهم إلى المبيعات التي تزيد عن 110 هي مجرد هراء، حتى بالنسبة لشركة ناشئة. القيمة السوقية تنمو بوتيرة أسرع من الإيرادات.

يتوقع النموذج انهيارًا: في ظل سيناريوهات متفائلة (نمو سنوي 40%)، قد يكون السعر العادل أقل بعشرات النقاط من السعر الحالي.

تخفيف قيمة الأسهم: تستهلك التعويضات القائمة على الأسهم (SBC) 24% من الإيرادات - وهي نسبة هائلة. المطلعون الداخليون يبيعون أسهمهم بنشاط.

بيع على المكشوف بمليار دولار: اشترى مايكل بيري، الأسطورة، خيارات بيع على 5 ملايين سهم، مراهنًا ضد PLTR. يعتقد أن قطاع الذكاء الاصطناعي آخذ في التضخم.

الضعف: تتركز الأعمال في الولايات المتحدة، مما يخلق مخاطر تنظيمية واقتصاد كلي. أوروبا تشهد ركودًا.